一种消费金融业务交易处理系统的制作方法

本公开涉及金融服务,尤其涉及一种消费金融业务交易处理系统、方法和电子设备。

背景技术:

1、消费金融指的是各阶层消费者提供消费贷款的现代金融服务方式,一般包括个人耐用消费品贷款及一般用途个人消费贷款、信贷资产转让及同业拆借、发行金融债等。

2、如图1所示,消金用途较为广泛,消费者(消费端)向消费金融公司(消金服务系统)所请求的消金金融额度,将用于电商、装修、旅游、车主、房产等消费需求。消费者将消费的资金需求发送消费金融公司,由消费金融公司进行资质审核后,发送贷款。消费者使用发放的贷款资金进行商户结算,用于支付需求。

3、消费者按照贷款的还款规则进行还款即可,若是未及时还款,消费金融公司将进行贷款回收,并进行智能催收。

4、而在消金使用过程中,虽然前期消费者向消费金融公司发起的消费需求中,包含了对消金金融额度的使用用途,但是在消费金融公司发放消费金融贷款后,消费金融公司并不能实时知道消费者是否真正将发放的消费金融贷款用在所请求的用途上,比如前期消费者可能是需要房产贷款,可能收到消费金融贷款后,而转用于了旅游或者医美等用途,其实际用途和消金请求用途并不相同,而实际中,消费金融公司也不知道是否用于房产金融。

5、因此,在消费金融业务交易上,消费金融公司对消费者的贷款用途缺乏实时的监管处理方式,存在资金交易风险。

技术实现思路

1、为了解决上述问题,本技术提出一种消费金融业务交易处理系统、方法和电子设备。

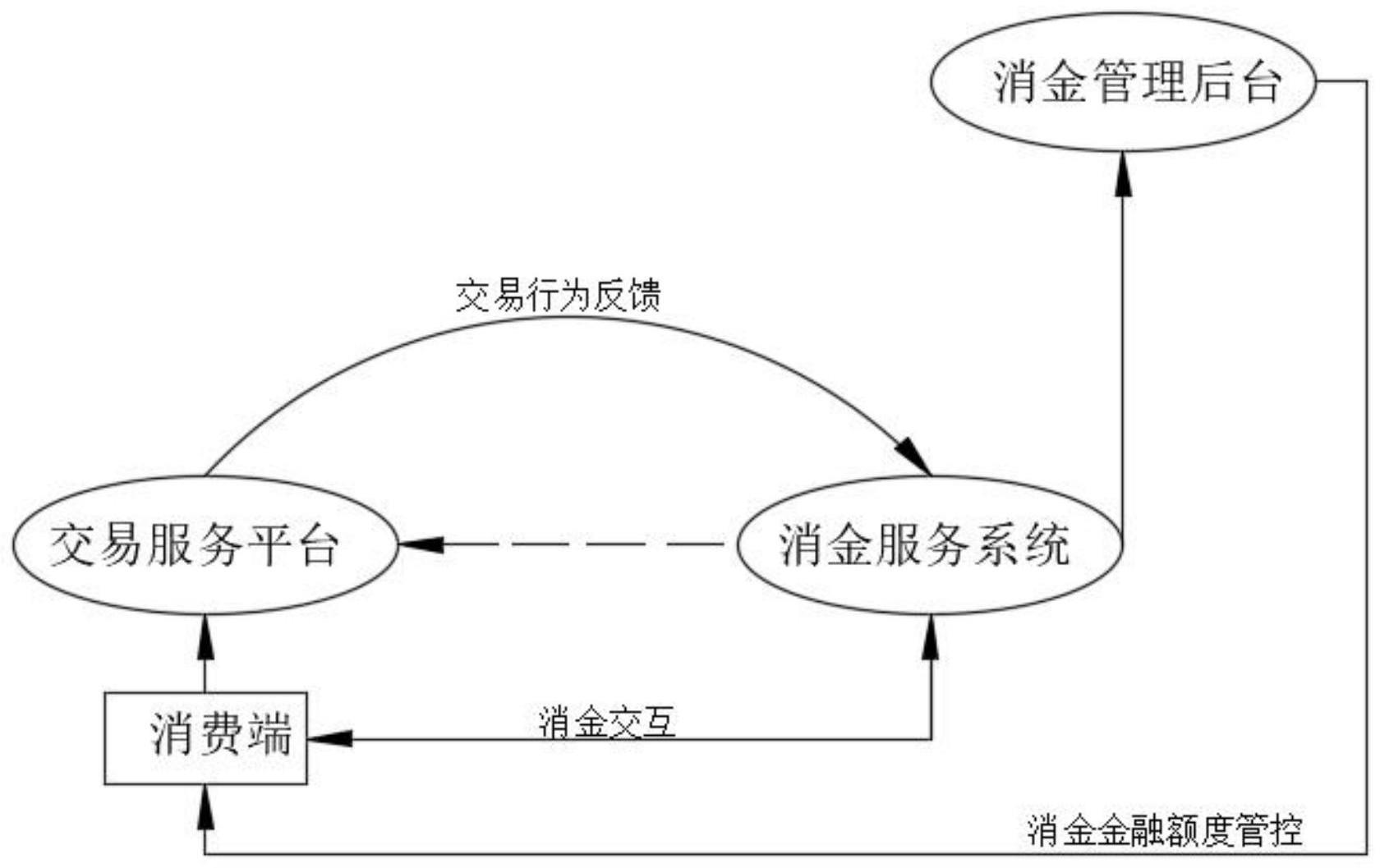

2、本技术一方面,提出一种消费金融业务交易处理系统,包括:

3、消费端,用于对消金服务系统下发的消金金融额度作出分配,并与交易服务系统产生消金交互行为;

4、交易服务平台,用于与所述消费端进行消金交易,生成对应所述消金金融额度的消金交易数据,并将消金交易数据发送至消金服务系统;

5、消金服务系统,用于接收所述消金交易数据,根据所述消金交易数据判断所述消费端对所述消金金融额度的分配是否符合预设的消金条件;

6、消金管理后台,用于根据消金服务系统的判断条件,对所述消金金融额度进行管控并通知所述消费端。

7、本技术另一方面,提出一种所述消费金融业务交易处理系统的应用方法,包括如下步骤:

8、消费端与交易服务平台产生消金交互行为,对消金服务系统下发的消金金融额度进行分配;

9、在所述交易服务系统上,根据所述消金交互行为,生成对应的消金交易数据;

10、按照所述消金交互行为的行为频率,定期将所述消金交易数据发送至消金服务系统;

11、所述消金服务系统接收并判断所述消金交易数据是否符合预设的消金条件,并告知消金管理后台;

12、消金管理后台根据所述消金服务系统的判断条件,对所述消金金融额度进行管控并通知所述消费端。

13、作为本技术的一可选实施方案,可选地,还包括如下步骤:

14、预设消金交易的监管规则,配置并保存在所述消金管理后台的后台数据库中;

15、所述消金管理后台定期将所述消金交易的监管规则发送至所述消金服务系统,并由所述消金服务系统转发至所述交易服务平台;

16、所述交易服务平台接收所述消金交易的监管规则并储存在所述消金交易的监管规则的数据库中;

17、其中,所述消金交易的监管规则,为所述消金管理后台针对每个消费者及其消金金融额度进行分配的监管规则,包括:

18、消费者的类型;

19、对消金金融额度进行定期和定时的分配规则;

20、消金交互行为的用途类型;

21、前期告警机制:当发现消金交易数据不符合预设的分配规则时,应当及时反馈告知所述消金服务系统;

22、消金交易数据的反馈频次:当发现消金交易数据不符合预设的分配规则时,应当及时反馈告知所述消金服务系统。

23、作为本技术的一可选实施方案,可选地,在所述交易服务系统上,根据所述消金交互行为,生成对应的消金交易数据,包括:

24、通过所述消费端登录所述交易服务系统,在所述交易服务系统上记录下当前消费者的身份id;

25、在产生所述消金交互行为之时,生成对应的消金交易数据;

26、对所述消金交易数据进行解析和识别,将解析和识别的所述消金交易数据写入预设的消金交易表格中,并绑定在当前消费者的身份id之下;

27、所述消金交易表格,至少包括如下消金交易字段:

28、表头,用于记录消费者身份id、消金金融额度、剩余消金额度以及在所述消金服务系统上所登记的消金金融用途;

29、历史消金数据,包括前n次消金交易时间、前n次消金交易额度和前n次消金交易用途;

30、本次消金数据:包括本次消金交易时间、本次消金交易额度和本次消金交易用途。

31、作为本技术的一可选实施方案,可选地,按照所述消金交互行为的行为频率,定期将所述消金交易数据发送至消金服务系统,包括:

32、计算所述消金交互行为的行为频率f:

33、f=t/t;

34、计算将所述消金交易数据发送至消金服务系统的报文频率ft:

35、ft=td*((1-f)/10);

36、按照所述报文频率ft,定期将写入预设消金交易表格的所述消金交易数据发送至所述消金服务系统;

37、定期天数之间的间隔天数t;

38、在间隔天数t之内产生消金交互行为的天数t;

39、为当前消费者规定的还款天数td。

40、作为本技术的一可选实施方案,可选地,所述消金服务系统接收并判断所述消金交易数据是否符合预设的消金条件,并告知消金管理后台,包括:

41、所述消金服务系统接收并读取所述消金交易表格中的所述消金交易数据,获得所述消金交易表格中记录的当前消费者的消金交易信息;

42、调用配置在所述消金管理后台的后台数据库中的所述消金交易的监管规则,对当前消费者的消金交易信息进行消金交易判断,判断当前消费者的消金交易信息是否符合为当前消费者所设定的所述消金交易的监管规则;

43、生成对应的消金交易判断结果,并将所述消金交易判断结果发送并告知消金管理后台。

44、本技术另一方面,还提出一种电子设备,包括:

45、处理器;

46、用于存储处理器可执行指令的存储器;

47、其中,所述处理器被配置为执行所述可执行指令时实现所述消费金融业务交易处理系统的应用方法。

48、本发明的技术效果:

49、本方案交易服务系统根据消金交互行为,生成对应的消金交易数据;按照所述消金交互行为的行为频率,定期将所述消金交易数据发送至消金服务系统;所述消金服务系统接收并判断所述消金交易数据是否符合预设的消金条件,并告知消金管理后台;消金管理后台根据所述消金服务系统的判断条件,对所述消金金融额度进行管控并通知所述消费端。能够通过交易方,定期将消费者对消金服务商提供的消金金融额度的交易使用记录,及时发送至消金服务商,让消金服务商及时获知当前消费者对发放消金的交易使用情况,若是存在交易使用误差,则及时对消费者的消金金融额度进行管控并通知所述消费端。因此,能够使得消费金融公司实时知道消费者是否真正将发放的消费金融贷款用在所请求的用途上,实时对消金交易进行在线监管,降低资金交易的后续风险。

50、根据下面参考附图对示例性实施例的详细说明,本公开的其它特征及方面将变得清楚。

- 还没有人留言评论。精彩留言会获得点赞!