一种在线支付方法及装置与流程

本发明涉及在线支付,具体为一种在线支付方法及装置。

背景技术:

1、在线支付是指通过因特网进行资金结算的一种业务,它可以实现电子商务网站上的买卖双方的货款交易,也可以实现个人之间的资金转账。在线支付的方式有多种,如网银支付、第三方支付、移动支付等。网银支付是指通过网上银行进行支付的方式,需要用户有网上银行账户,并通过身份验证方式进行操作。第三方支付是指通过第三方支付平台进行支付的方式,需要用户有第三方平台账户,并通过第三方平台提供的信用保障机制进行操作。移动支付是指通过手机等移动终端进行支付的方式,需要用户将银行卡与手机绑定,并通过生物特征验证方式进行操作。

2、在线支付虽然给用户和商家带来了便利和效率,但也存在一些问题和风险,如支付安全、支付效率、支付成本、支付监管等;

3、为了解决这些问题和风险,提高在线支付的质量和水平,本发明提供了一种基于cto c模式的在线支付方法和装置。

技术实现思路

1、本发明的目的在于提供一种在线支付方法及装置,具备低风险和高效率的优点,解决了背景技术中的问题。

2、为实现上述目的,本发明提供如下技术方案:一种在线支付方法,包括以下步骤:

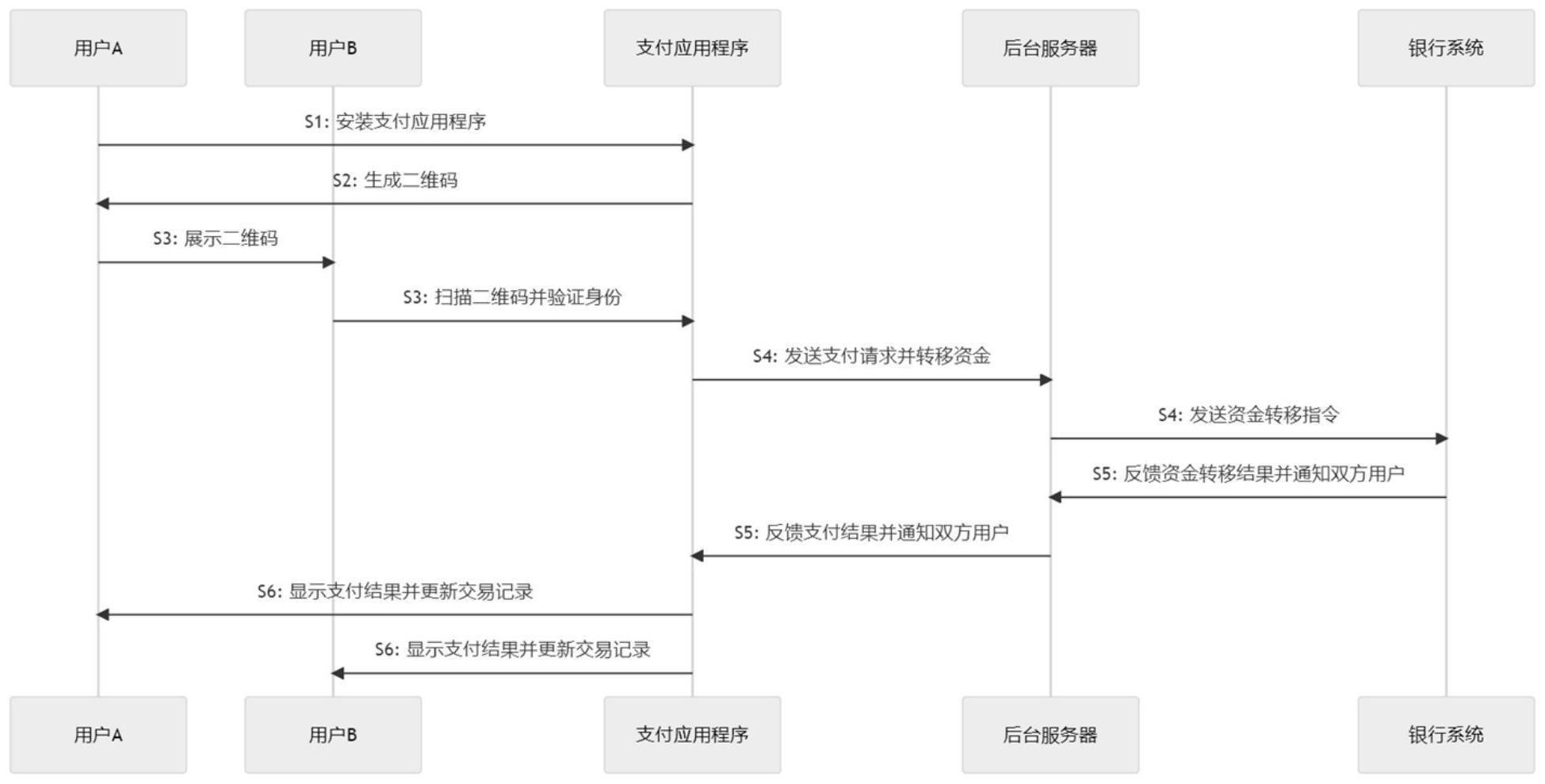

3、s1、安装支付应用程序:

4、在移动终端上安装一款支付应用程序,该应用程序具有用户注册、登录、绑定银行卡、生成和扫描二维码、发起和接收支付请求、验证支付密码、显示支付结果功能;

5、s2、生成二维码:

6、当用户a向用户b支付金额时,用户a在支付应用程序上输入或选择用户b的账户信息,以及支付金额和备注信息,然后点击“付款”按钮,生成一个包含以上信息的二维码;

7、s3、扫描二维码并验证身份:

8、用户a将生成的二维码展示给用户b,用户b用自己的移动终端上的支付应用程序扫描该二维码,并通过人脸识别或指纹识别生物特征验证方式确认自己的身份,然后点击“确认”按钮,向用户a发送一个支付请求;

9、s4、发送支付请求并转移资金:

10、支付应用程序将支付请求发送给后台服务器,后台服务器通过与银行系统对接,从用户b的银行卡中扣除相应金额,并转入用户a的银行卡中;

11、s5、反馈支付结果并通知双方用户:

12、后台服务器将支付结果返回给支付应用程序,并通过短信或推送通知方式通知双方用户;

13、s6、显示支付结果并更新交易记录:

14、支付应用程序在双方用户的移动终端上显示支付结果,并更新双方用户的交易记录。

15、优选的,所述二维码包含以下信息:收款人账户信息、付款人账户信息、支付金额、备注信息、交易时间戳、交易编号。

16、优选的,所述后台服务器还具有以下功能:验证双方用户的身份和账户状态、检查双方用户的余额和额度、记录和统计双方用户的交易数据、处理和解决双方用户的交易纠纷。

17、优选的,所述移动终端包括智能手机、平板电脑、智能手表具有网络连接和摄像头功能的设备。

18、优选的,包括:

19、移动终端模块,用于安装一款支付应用程序,并通过该应用程序实现生成和扫描二维码、发起和接收支付请求、验证支付密码、显示支付结果功能;

20、后台服务器模块,用于接收和处理来自移动终端模块的支付请求,并通过与银行系统对接实现资金转移,并将支付结果反馈给移动终端模块;

21、银行系统模块,用于与后台服务器模块对接,并根据后台服务器模块发送的指令执行资金扣除和转入操作。

22、优选的,所述移动终端模块还包括:

23、用户注册模块,用于实现用户注册并设置用户名和密码基本信息;

24、用户登录模块,用于实现用户输入用户名和密码进行登录,并验证用户身份和账户状态;

25、银行卡绑定模块,用于实现用户绑定自己的银行卡,并设置支付密码和额度信息;

26、二维码生成模块,用于实现用户输入或选择收款人账户信息,以及支付金额和备注信息,然后点击“付款”按钮,生成一个包含以上信息的二维码;

27、二维码扫描模块,用于实现用户用自己的移动终端扫描对方展示的二维码,并通过人脸识别或指纹识别生物特征验证方式确认自己的身份,然后点击“确认”按钮,向对方发送一个支付请求;

28、支付结果显示模块,用于实现用户在自己的移动终端上显示支付结果,并更新自己的交易记录。

29、优选的,所述后台服务器模块还包括:

30、支付请求接收模块,用于接收来自移动终端模块的支付请求,并验证双方用户的身份和账户状态;

31、资金转移模块,用于通过与银行系统模块对接,从付款人的银行卡中扣除相应金额,并转入收款人的银行卡中;

32、支付结果反馈模块,用于将支付结果返回给移动终端模块,并通过短信或推送通知方式通知双方用户;

33、数据记录模块,用于记录和统计双方用户的交易数据,并提供查询和导出功能;

34、纠纷处理模块,用于处理和解决双方用户的交易纠纷,并提供申诉和仲裁。

35、优选的,所述银行系统模块还包括:

36、身份验证模块,用于验证来自后台服务器模块的指令是否合法和有效;

37、资金扣除模块,用于根据后台服务器模块发送的指令从付款人的银行卡中扣除相应金额,并检查付款人的余额和额度是否充足;

38、资金转入模块,用于根据后台服务器模块发送的指令将相应金额转入收款人的银行卡中,并更新收款人的余额和额度;

39、数据反馈模块,用于将资金扣除和转入的结果反馈给后台服务器模块。

40、与现有技术相比,本发明的有益效果如下:

41、1、本发明采用二维码作为用户a向用户b支付金额的信息载体,可以简化c to c模式下的支付流程,提高支付效率,同时也可以防止信息泄露和篡改,保障支付安全;

42、2、本发明采用生物特征验证方式,如人脸识别或指纹识别,可以进一步提高c toc模式下的支付安全性,避免密码泄露或盗用,同时也可以方便用户使用,无需记忆复杂的密码;

43、3、本发明采用后台服务器与银行系统对接的方式,可以实现c to c模式下的资金及时转移,缩短结算周期,同时也可以减少中间环节的干扰和成本,降低支付费用;

44、4、本发明采用数据记录、反馈和纠纷处理等功能模块,可以实现c to c模式下的交易数据的有效管理和监控,提供查询、导出、申诉、仲裁等服务,方便用户查看和处理交易情况;

45、5、本发明采用移动终端作为c to c模式下的支付工具,可以适应不同场景和需求的支付方式,如远程支付或现场支付,小额支付或大额支付等,同时也可以兼容不同类型的移动终端设备,如智能手机、平板电脑、智能手表等数据记录、反馈和纠纷处理等功能模块,可以实现c to c模式下的交易数据的有效管理和监控,提供查询、导出、申诉、仲裁等服务,方便用户查看和处理交易情况。

- 还没有人留言评论。精彩留言会获得点赞!