存货质押融资模式下银行的质押率决策系统及方法与流程

本发明属于银行信息化管理及评估决策系统,具体为一种存货质押融资模式下银行的质押率决策系统和方法。

背景技术:

1、存货质押融资是指企业以自己的存货作为质押物,向金融机构或其他资金提供方获取融资的一种方式。存货质押融资能够帮助中小企业盘活流动资产,解决流动性问题,而且这种方式还可以保持企业生产经营活动的连续性。

2、存货质押融资的业务本质是出质人将自己的存货出质给金融机构作为质押担保以获得贷款,金融机构委托监管公司完成质物交付、对质物进行占有以实现质权。现阶段国内存货质押融资有多种模式,例如存货质押授信、融通仓等,大部分业务模式和创新都是在基本法律关系的基础上,在业务操作、监管方式、风险补偿等方面进行探索和尝试。

3、存货质押融资的核心问题是如何确定合理的质押率,即银行对存货的贷款额度与存货价值之比。质押率过高会增加银行的风险敞口,导致不良资产的上升;质押率过低会降低企业的融资效率,影响企业的生产经营。因此,银行需要根据存货的价值、品质、变现能力、市场需求等因素,综合考虑存货的风险指标,如存货周转率、存货滞销率、存货损耗率等,来确定合理的质押率。

4、目前,关于存货质押融资模式下银行的质押率决策系统的研究主要有以下几种方法:

5、一种方法是基于供应链视角,将存货周转率、存货滞销率、存货损耗率等风险指标作为自变量,构建逻辑斯蒂函数来表示风险指标函数,并通过优化模型来确定最优的质押率。

6、另一种方法是基于博弈论视角,将银行、企业和监管公司视为三方博弈参与者,并分析他们在不同情况下的收益和策略,并通过纳什均衡来确定最优的质押率。

7、还有一种方法是基于数据挖掘视角,利用大数据技术和人工智能技术,对海量的存货数据进行分析和挖掘,并利用机器学习算法来预测存货的价值和风险,并通过智能决策系统来确定最优的质押率。

8、传统的决策系统及方法存在以下不足:(1)数据采集模块依赖于外部数据源,可能存在数据不完整、不及时、不准确等问题;(2)数据分析模块采用固定的分析方法和模型,可能存在偏差或者误差,难以适应不同场景和环境的变化;(3)数据展示模块只能提供静态的展示效果,不能实现动态的交互和反馈;(4)数据应用模块只能提供简单的质押率建议,并不能根据货物的存储变化,而根据实时的情况进行调整和优化。

技术实现思路

1、本发明旨在解决现有技术中存货质押融资模式下银行的质押率决策存在的问题,如缺乏有效的数据来源、风险评估不准确、质押率计算不合理、贷款操作不便捷。

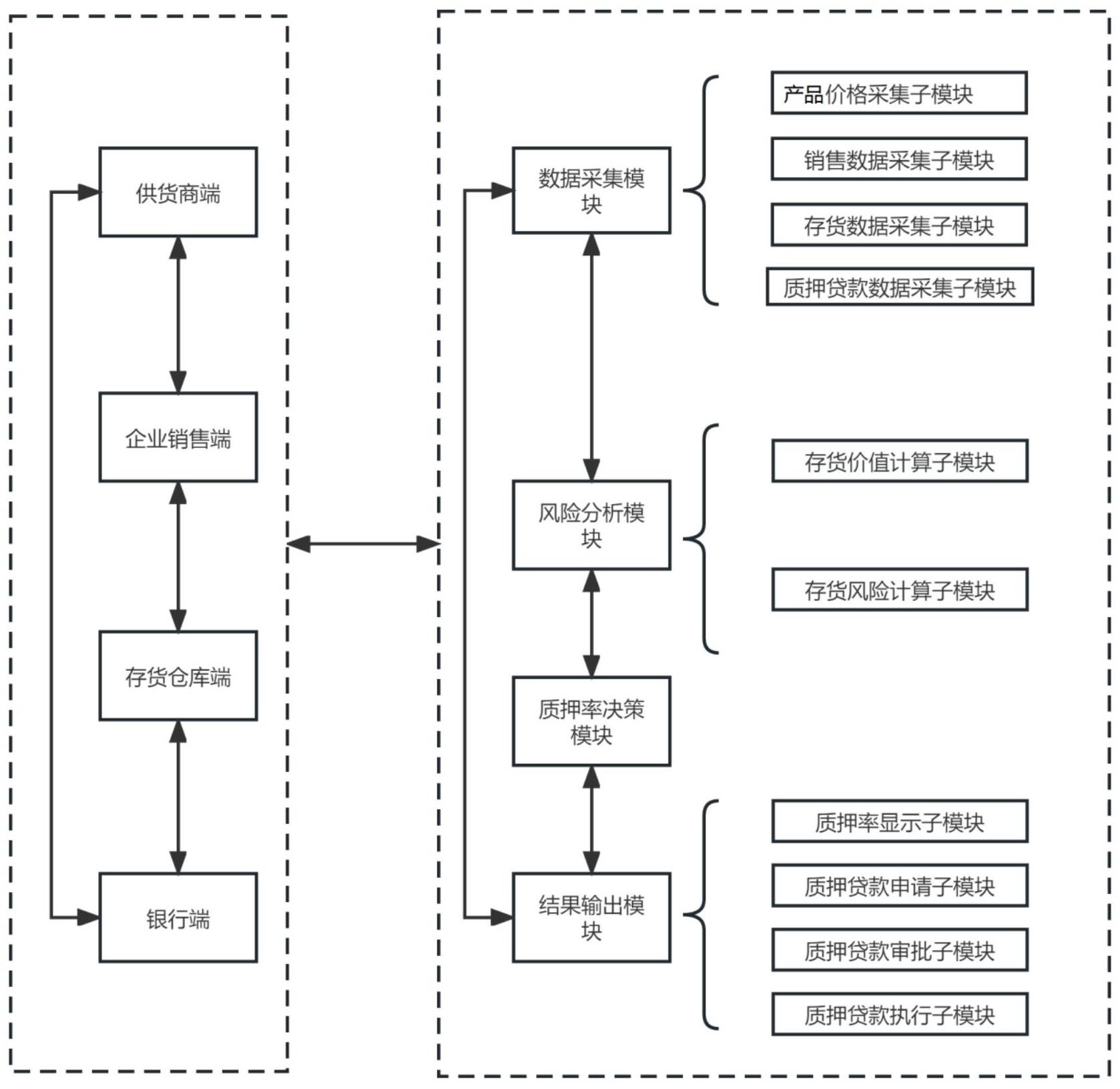

2、一种存货质押融资模式下银行的质押率决策系统,包括数据采集模块、风险分析模块、质押率决策模块和结果输出模块,所述数据采集模块、风险分析模块、质押率决策模块和结果输出模块通过网络连接并实现数据交换;

3、所述数据采集模块从供货商端、企业销售端、存货仓库端和银行端获取产品价格信息、销售产品信息、存货信息和质押贷款信息,并将其转换为统一的格式和标准;

4、所述风险分析模块根据所述数据采集模块获取的数据,计算出存货当前价值和存货预期价值;以及存货的风险指标,其中所述风险指标包括存货周转率、存货滞销率、存货损耗率,得到风险指标函数;

5、所述质押率决策模块根据所述风险分析模块获取的风险指标函数,通过质押率决策模块中的质押率计算函数,确定合理的质押率;

6、所述结果输出模块将所述质押率决策模块得到的质押率结果输出给相关方,并执行相应的操作,其中所述操作包括显示、申请、审批和执行质押贷款。

7、有益效果:本技术方案提供了一种存货质押融资模式下银行的质押率决策系统,该系统可以利用数据采集模块、风险分析模块、质押率决策模块和结果输出模块对存货进行自动识别和分类,并具有以下优点:数据采集模块可以从多个渠道获取相关数据,并将其转换为统一的格式和标准;风险分析模块可以根据数据采集模块获取的数据,计算出存货当前价值和存货预期价值,以及存货的风险指标,反映了存货的流动性、过剩程度和损耗程度;质押率决策模块可以根据风险分析模块获取的风险指标函数,通过质押率计算函数,确定合理的质押率,反映了银行对存货价值和风险水平的考量;结果输出模块可以将质押率结果输出给相关方,并执行相应的操作,包括显示、申请、审批和执行质押贷款。

8、在较佳实施情况下,本发明旨在解决现有技术中数据采集模块存在的问题,如数据来源单一、数据格式不一致、数据标准不统一等。

9、作为上述方案的进一步改进,所述数据采集模块包括产品价格采集子模块、销售数据采集子模块、存货数据采集子模块和质押贷款数据采集子模块,其中:

10、所述产品价格采集子模块从供货商端获取产品价格信息,并将其转换为人民币单位;

11、所述销售数据采集子模块从企业销售端获取销售产品信息,包括产品名称、数量、单价、总额,并将其转换为人民币单位;

12、所述存货数据采集子模块从存货仓库端获取存货信息,包括产品名称、数量、入库时间、出库时间、退货数量,并将其转换为人民币单位;

13、所述质押贷款数据采集子模块从银行自身系统获取质押贷款信息,包括贷款金额、期限、利率、还款情况。

14、在较佳实施情况下,所产生的有益效果:本发明提供了一种数据采集模块,该模块包括产品价格采集子模块、销售数据采集子模块、存货数据采集子模块和质押贷款数据采集子模块,可以从多个渠道获取相关数据,并将其转换为统一的格式和标准,提高了数据的完整性和可用性。

15、在较佳实施情况下,本发明旨在解决现有技术中风险分析模块存在的问题,如存货价值计算方法不准确、存货风险指标不全面、存货风险评估不客观等。

16、作为上述方案的进一步改进,所述风险分析模块包括存货价值计算子模块和存货风险计算子模块,其中:

17、所述存货价值计算子模块根据产品价格信息和存货信息,计算出存货的存货当前价值和存货预期价值,其中所述存货当前价值是指存货按照当前市场价格折算的价值;所述存货预期价值是指存货按照未来预测的市场价格折算的价值;所述存货预期价值的计算方法采用时间序列分析方法;所述存货当前价值和存货预期价值表示为:

18、

19、

20、其中,是存货的种类数,是第种存货的数量,是第种存货的当前市场价格,是第种存货的未来预测的市场价格;

21、所述存货风险计算子模块根据销售数据信息和存货信息,计算出存货的风险指标,其中所述风险指标包括存货周转率、存货滞销率、存货损耗率,其中所述存货周转率是指销售额与存货当前价值之比,反映了存货的流动性;所述存货滞销率是指未销售的存货价值与总存货价值之比,反映了存货的过剩程度;所述存货损耗率是指损耗的存货价值与总存货价值之比,反映了存货的损耗程度;所述风险指标函数表示为:

22、

23、

24、

25、

26、其中是存货周转率;是存货滞销率;是存货损耗率。

27、在较佳实施情况下,所产生的有益效果:本发明提供了一种风险分析模块,该模块包括存货价值计算子模块和存货风险计算子模块,可以根据数据采集模块获取的数据,计算出存货当前价值和存货预期价值,以及存货的风险指标,反映了存货的流动性、过剩程度和损耗程度,提高了风险评估的准确性和客观性。

28、在较佳实施情况下,本发明旨在解决现有技术中质押率决策模块存在的问题,如质押率计算方法不合理、质押率结果不透明、质押率调整不灵活等。

29、作为上述方案的进一步改进,所述质押率决策模块根据风险指标函数得到质押率,所述质押率表示为:

30、

31、根据质押率得到所述的贷款额度,所述的贷款额度表示为:

32、

33、其中,是一个0到1之间的权重系数,反映了银行对存货当前价值和存货预期价值的重视程度。

34、在较佳实施情况下,本发明提供了一种质押率决策模块,该模块可以根据风险分析模块获取的风险指标函数,通过质押率计算函数,确定合理的质押率,并根据质押率得到所述的贷款额度,反映了银行对存货价值和风险水平的考量,并提高了质押率结果的透明性和灵活性。

35、在较佳实施情况下,本发明旨在解决现有技术中结果输出模块存在的问题,如质押率结果显示不清晰、质押贷款申请不便捷、质押贷款审批不及时、质押贷款执行不安全等。

36、作为上述方案的进一步改进,所述结果输出模块包括质押率显示子模块、质押贷款申请子模块、质押贷款审批子模块和质押贷款执行子模块,其中:

37、所述质押率显示子模块将质押率结果以图表或者文本的形式显示在银行端和企业销售端的界面上,供双方查看和选择;

38、所述质押贷款申请子模块根据企业销售端的质押贷款申请,以及质押率结果,计算出贷款金额,并向银行端发送贷款请求;

39、所述质押贷款审批子模块根据贷款请求,以及存货当前价值和存货预期价值、以及存货的风险指标、、、因素,对贷款请求进行审批,并向企业销售端发送审批结果;

40、所述质押贷款执行子模块根据审批结果,以及支付系统的反馈,执行贷款操作,并记录贷款的相关信息。

41、在较佳实施情况下,本发明提供了一种结果输出模块,该模块包括质押率显示子模块、质押贷款申请子模块、质押贷款审批子模块和质押贷款执行子模块,可以将质押率结果输出给相关方,并执行相应的操作,包括显示、申请、审批和执行质押贷款,提高了结果输出的清晰度和便捷度。

42、本发明方法在解决现有技术中缺乏一种存货质押融资模式下银行的质押率决策方法的问题,该方法可以根据存货的价值和风险水平,自动确定合理的质押率,并实现快速便捷的质押贷款操作。

43、一种存货质押融资模式下银行的质押率决策方法,包括以下步骤:

44、(a)数据采集模块从供货商端、企业销售端、存货仓库端和银行端获取产品价格信息、销售产品信息、存货信息和质押贷款信息,并将其转换为统一的格式和标准;

45、(b)风险分析模块根据所述数据采集模块获取的数据,计算出存货当前价值和存货预期价值,以及存货的风险指标,其中所述风险指标包括存货周转率、存货滞销率、存货损耗率,得到风险指标函数;

46、(c)质押率决策模块根据所述风险分析模块获取的风险指标函数,通过质押率决策模块中的质押率计算函数,确定合理的质押率,其中所述质押率是指银行对存货的贷款额度与存货价值之比与风险指标函数之积;

47、(d)结果输出模块将所述质押率决策模块得到的质押率结果输出给相关方,并执行相应的操作,其中所述操作包括显示、申请、审批和执行质押贷款。

48、所产生的有益效果:本发明提供了一种存货质押融资模式下银行的质押率决策方法,该方法可以利用数据采集模块、风险分析模块、质押率决策模块和结果输出模块对存货进行自动识别和分类,并具有以下优点:数据采集步骤可以从多个渠道获取相关数据,并将其转换为统一的格式和标准;风险分析步骤可以根据数据采集步骤获取的数据,计算出存货当前价值和存货预期价值,以及存货的风险指标,反映了存货的流动性、过剩程度和损耗程度;质押率决策步骤可以根据风险分析步骤获取的风险指标函数,通过质押率计算函数,确定合理的质押率,反映了银行对存货价值和风险水平的考量;结果输出步骤可以将质押率结果输出给相关方,并执行相应的操作,包括显示、申请、审批和执行质押贷款。

- 还没有人留言评论。精彩留言会获得点赞!