用于对保险产品和/或服务风险进行评估的方法和系统与流程

所属的技术人员能够理解,本技术的各个方面可以实现为系统、方法或程序产品。因此,本技术的各个方面可以具体实现为以下形式,即:完全的硬件实施方式、完全的软件实施方式(包括固件、微代码等),或硬件和软件方面结合的实施方式,这里可以统称为“电路”、“模块”或“系统”。下面参照图5来描述根据本技术的这种实施方式的电子设备500。图5显示的电子设备500仅仅是一个示例,不应对本技术的实施例的功能和使用范围带来任何限制。如图5所示,电子设备500以通用计算设备的形式表现。电子设备500的组件可以包括但不限于:至少一个处理单元510、至少一个存储单元520、连接不同系统组件(包括存储单元520和处理单元510)的总线530、显示单元540等。其中,所述存储单元存储有程序代码,所述程序代码可以被所述处理单元510执行,使得所述处理单元510执行本说明书用于对保险产品和/或服务的风险进行评估的方法中描述的根据本技术的各种示例性实施方式的步骤。例如,所述处理单元510可以执行如图1中所示的步骤。所述存储单元520可以包括易失性存储单元形式的可读介质,例如随机存取存储单元(ram)5201和/或高速缓存存储单元5202,还可以进一步包括只读存储单元(rom)5203。所述存储单元520还可以包括具有一组(至少一个)程序模块5205的程序/实用工具5204,这样的程序模块5205包括但不限于:操作系统、一个或者多个应用程序、其它程序模块以及程序数据,这些示例中的每一个或某种组合中可能包括网络环境的实现。总线530可以为表示几类总线结构中的一种或多种,包括存储单元总线或者存储单元控制器、外围总线、图形加速端口、处理单元或者使用多种总线结构中的任意总线结构的局域总线。电子设备500也可以与一个或多个外部设备600(例如键盘、指向设备、蓝牙设备等)通信,还可与一个或者多个使得用户能与该电子设备500交互的设备通信,和/或与使得该电子设备500能与一个或多个其它计算设备进行通信的任何设备(例如路由器、调制解调器等等)通信。这种通信可以通过输入/输出(i/o)接口550进行。并且,电子设备500还可以通过网络适配器560与一个或者多个网络(例如局域网(lan),广域网(wan)和/或公共网络,例如因特网)通信。网络适配器560可以通过总线530与电子设备500的其它模块通信。应当明白,尽管图中未示出,可以结合电子设备500使用其它硬件和/或软件模块,包括但不限于:微代码、设备驱动器、冗余处理单元、外部磁盘驱动阵列、raid系统、磁带驱动器以及数据备份存储系统等。通过以上的实施方式的描述,本领域的技术人员易于理解,这里描述的示例实施方式可以通过软件实现,也可以通过软件结合必要的硬件的方式来实现。因此,根据本技术的实施方式的技术方案可以以软件产品的形式体现出来,该软件产品可以存储在一个非易失性存储介质(可以是cd-rom,u盘,移动硬盘等)中或网络上,包括若干指令以使得一台计算设备(可以是个人计算机、服务器、或者网络设备等)执行根据本技术实施方式的用于对保险产品和/或服务的风险进行评估的方法。本领域技术人员在考虑说明书及实践这里公开的内容后,将容易想到本技术的其它实施方案。本技术旨在涵盖本技术的任何变型、用途或者适应性变化,这些变型、用途或者适应性变化遵循本技术的一般性原理并包括本技术未公开的本中的公知常识或惯用技术手段。说明书和实施例仅被视为示例性的,本技术的真正范围和精神由所附的权利要求指出。

背景技术:

1、目前在保险行业使用的风险控制方案一般基于某类场景或者风险,获取客户的某一方面数据来判断客户的风险,这些客户数据例如来自医疗、疾病、财务等方面。向客户提供的保险产品和服务的风险评估也主要依赖其中具体的某一类数据,其数据的区域覆盖也是地区性而不是全国性的,因此无法获取保险业用户或保险公司所关注的涉及客户各方面因素的整体风险评估结果。此外,传统的风险控制和评估逻辑主要采用数据“撞库”方式,其中将准客户或客户的身份信息与数据库里存储的涉及风险的数据所包含的客户身份信息进行比对,基于匹配结果输出向该客户提供保险产品或服务是否存在高风险的风险控制或评估结果。此外,当扩大数据库的数据量时,数据撞库方式对第三方数据依赖性强,并且不能根据用户需求灵活配置评估策略。

2、因此,存在对现有的风险控制和评估方法和系统进行改进的需求。

技术实现思路

1、本技术旨在解决上文提及的至少一个问题,提出能够基于多数据来源的数据库,根据用户需求和保险产品和/或服务的类型定制风控模型来科学评估风险的方案。

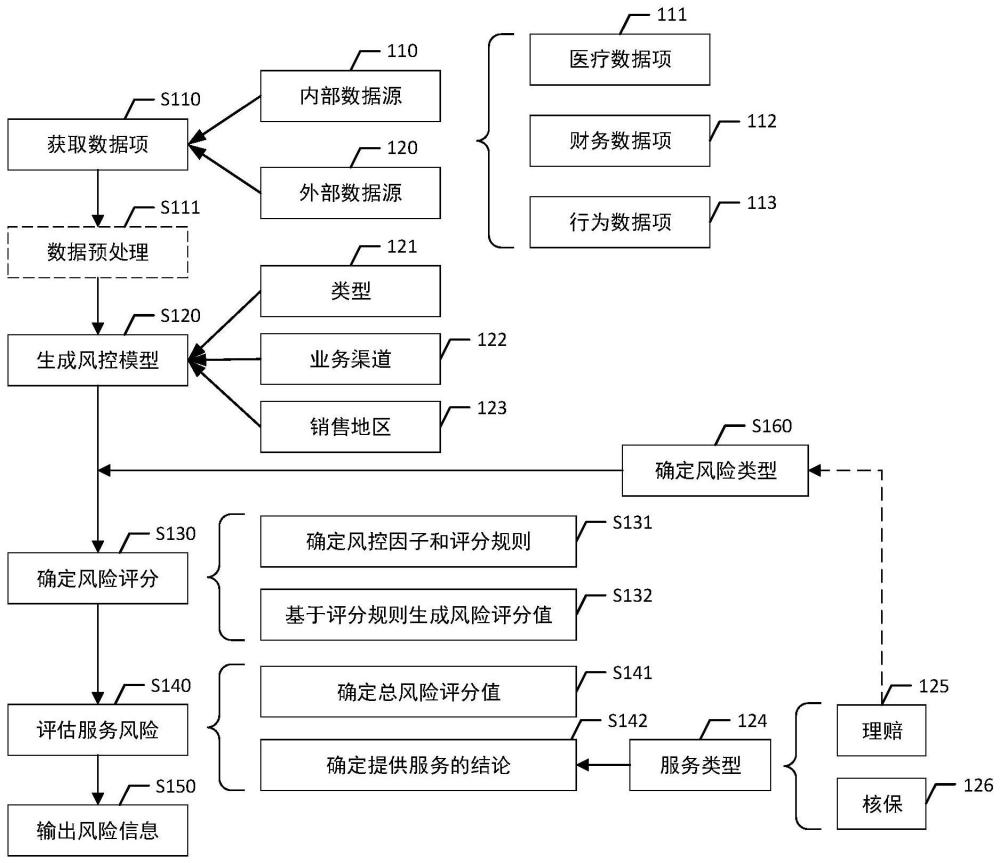

2、根据本技术的一方面,提出一种用于对保险产品和/或服务的风险进行评估的方法,包括:从内部数据源和外部数据源获取与客户相关的多个数据项,其中数据项包括医疗数据项,财务数据项和行为数据项中的至少一项;根据保险产品和/或服务的属性生成对应的风控模型,其中属性包括保险产品和/或服务的类型、业务渠道和销售地区中的至少一项;确定风控模型的风控因子和评分规则以基于评分规则生成风控因子的风险评分;基于风险评分评估对客户提供保险产品和/或服务的风险。

3、根据本技术的另一方面,提出一种用于对保险产品和/或服务的风险进行评估的系统,包括:数据获取单元,其被配置为从内部数据源和外部数据源获取与客户相关的多个数据项,其中数据项包括医疗数据项,财务数据项和行为数据项中的至少一项;风险评估单元,其被配置为:根据保险产品和/或服务的属性生成对应的风控模型,其中属性包括保险产品和/或服务的类型、业务渠道和销售地区中的至少一项;确定风控模型的风控因子和评分规则以基于评分规则生成风控因子的风险评分;以及基于风险评分评估对客户提供保险产品和/或服务的风险。

4、根据本技术的又一方面,提出一种计算机可读存储介质,其上存储有计算机程序,该计算机程序包括可执行指令,当该可执行指令被处理器执行时,实施如上所述的方法。

5、根据本技术的再一方面,提出一种电子设备,包括处理器;以及用于存储所述处理器的可执行指令的存储器;其中,处理器被配置为执行可执行指令以实施如上所述的方法。

6、本技术提出的对保险产品和/或服务的风险进行评估的方案在内部数据源的基础上,结合外部技术及数据供应商、同行业数据库等外部数据源,运用大数据风控模型建立“放开前端,管住后端”的立体风险管控模型,根据加权算法等确定客户的整体风险,对保险公司的意义重大。对现有数据库的历史数据进行清理和更新,创建和使用科学、高效的核保、理赔等风控模型。因此,可以在核保环节有效识别风险,快速分流保单,高效承保低风险保单并拦截高风险保单,提升业务品质;在理赔环节实时识别风险,迅速分流案件,自动化处理低风险案件,精准调查高风险案件,节省人力,提高调查阳性率来降低公司赔付率;在两核环节对风险的准确识别与控制能够有效降低成本,减少赔付,提升效率,提高保险公司的盈利及可持续发展水平。本技术的方案根据客户的整体风险评分更准确地判断为客户提供保险产品和/或服务的风险,提高两核准确率,减少理赔调查中遗漏的风险因素。本技术的方案还可以根据地区、渠道、产品实现差异化风险控制和评估,根据用户的实际需要调整风控模型的风险因子及其评分规则,实现核保、理赔风控数据和模型的闭环流动来不断优化风控模型,使保险公司的风险控制更精准和具有针对性,做到保单前后端互相支持,最终形成以客户和保单为中心的风险管理体系。

- 还没有人留言评论。精彩留言会获得点赞!