一种风险识别方法、装置及电子设备与流程

本技术涉及数据处理,尤其涉及一种风险识别方法、装置及电子设备。

背景技术:

1、在互联网金融领域,常通过智能化的评估模型,利用大数据、人工智能等技术手段来分析和预测借款人的信用风险以及可偿还所用信贷产品的能力,进而对信贷产品的风险进行精准把控以及精准额度评估。

2、相关技术中,信贷产品风险可通过借款人的信用评分来确定,其中,信用评分是根据借款人的信用历史、还款能力计算得到的一个分数。通常认为信用评分较高的借款人的信用风险低,可向该借款人开放更高的可借额度。

3、然而,客户在不同生命周期、或者在不同的信用产品之间的额度变换会引起借款人原本评估的风险发生变化,此类潜在的风险迁移容易导致借助现有的信贷风险评估方法精准性较差,进而导致信贷产品风险进一步增高。

技术实现思路

1、有鉴于此,本技术实施例提供了一种风险识别方法、装置及电子设备,提高借贷风险评估精度,进一步减少风险迁移对信贷风险的影响。

2、第一方面,本技术实施例提供了一种风险识别方法,其中,所述方法包括:

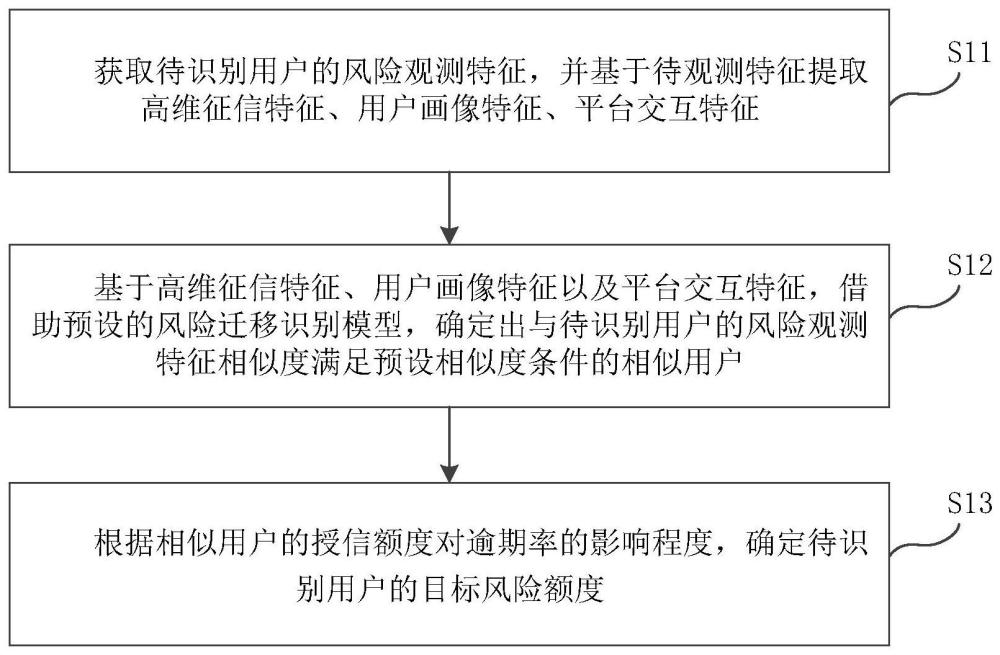

3、获取待识别用户的风险观测特征,并基于所述风险观测特征提取高维征信特征、用户画像特征、平台交互特征;其中,所述高维征信特征表征所述待识别用户的历史借贷情况,所述用户画像特征表征所述待识别用户预先被评估得到的基础信贷信息,所述平台交互特征表征所述待识别用户在各借贷平台上的交易情况;

4、基于所述高维征信特征、所述用户画像特征以及所述平台交互特征,借助预设的风险迁移识别模型,确定出与所述待识别用户的风险观测特征相似度满足预设相似度条件的相似用户;

5、根据所述相似用户的授信额度对逾期率的影响程度,确定所述待识别用户的目标风险额度。

6、结合第一方面,在第二种可能的实施例中,所述预设的风险迁移识别模型预先通过如下方式得到:

7、获取历史授信数据,基于所述历史授信数据构建初始因果学习模型,其中,所述历史授信数据包括各用户的历史风险观测特征x、各所述用户的历史授信额度ta以及各所述用户的历史逾期情况y;

8、基于各所述用户的历史风险观测特征x与各所述用户的历史授信额度ta、各所述用户的历史逾期情况y之间存在的因果关系,对所述初始因果学习模型进行训练;

9、将训练后网络参数满足预设参数条件的因果学习模型,确定为所述预设的风险迁移识别模型。

10、结合第一方面的第二种可能的实施例,在第三种可能的实施例中,所述初始因果学习模型包括第一子模型、第二子模型,所述第一子模型由若干全连接层组成的共享层,所述第二子模型与所述第一子模型共享所述共享层,所述方法还包括:

11、将所述历史风险观测特征x输入至所述第一子模型中,由所述共享层基于所述历史风险观测特征x提取学习倾向额度tb与各所述用户的稠密语义特征;其中,所述用户的稠密语义特征包括工具变量特征i、混淆变量特征c与调节变量特征a;所述工具变量特征i与所述历史授信额度ta之间存在因果关系,所述混淆变量特征c与所述历史授信额度ta、所述历史逾期情况y之间存在因果关系,所述调节变量特征a与所述历史逾期情况之间存在因果关系;

12、所述基于各所述用户的历史风险观测特征x与各所述用户的历史授信额度ta、各所述用户的历史逾期情况y之间存在的因果关系,对所述初始因果学习模型进行训练,包括:

13、基于各所述用户的工具变量特征i、混淆变量特征c与调节变量特征a与所述历史授信额度ta、所述历史逾期情况y之间存在的因果关系,对所述第一子模型的网络参数进行调整,直至所述第一子模型的网络参数满足所述预设参数条件;

14、基于所述历史授信额度ta与预设倾向授信额度tb之间的额度差△t,与所述历史逾期情况y之间的单调性关系对所述第二子模型进行随机概率训练,直至所述第二子模型的网络参数满足所述预设参数条件。

15、结合第一方面的第三种可能的实施例,在第四种可能的实施例中,所述基于所述历史授信额度ta与预设倾向授信额度tb之间的额度差△t,与所述历史逾期情况y之间的单调性关系对所述第二子模型进行随机概率训练包括:

16、将所述额度差△t与所述历史逾期情况y输入至所述第二子模型中,由所述共享层提取与所述历史逾期情况y有关的第一目标特征;

17、基于所述第一目标特征与所述额度差△t进行特征拼接,得到第二目标特征;

18、利用所述第二子模型基于所述第二目标特征进行分类拟合,并基于预设真实样本的计算结果对所述第二子模型进行随机概率训练,以使所述第二子模型输出。

19、结合第一方面,在第五种可能的实施例中,所述基于所述高维征信特征、所述用户画像特征以及所述平台交互特征,借助预设的风险迁移识别模型,确定出与所述待识别用户的风险观测特征相似度满足预设相似度条件的相似用户,包括:

20、基于样本数据库中各样本用户的授信额度t与历史逾期情况y,借助所述预设的风险迁移识别模型,计算出所述待识别用户为所述样本用户的条件下的条件希望估计值;

21、将最大的条件希望估计值对应的样本用户,确定为所述满足预设相似度条件的相似用户。

22、结合第一方面,在第六种可能的实施例中,所述方法还包括:

23、获取历史授信数据,其中,所述历史授信数据包括各用户的历史风险观测特征x、各所述用户的历史授信额度ta以及各所述用户的历史逾期情况y;

24、借助所述预设的风险迁移识别模型,基于所述历史授信数据,确定不同授信额度与逾期率之间的映射关系;

25、所述根据所述相似用户的授信额度对逾期率的影响程度,确定所述待识别用户的目标风险额度,包括:

26、基于所述不同授信额度与逾期率之间的映射关系,确定所述待识别用户在不同倾向额度下的逾期率。

27、第二方面,本技术实施例提供了一种风险识别装置,其中,所述装置包括:

28、数据预处理模块,用于获取待识别用户的风险观测特征,并基于所述风险观测特征提取高维征信特征、用户画像特征、平台交互特征;其中,所述高维征信特征表征所述待识别用户的历史借贷情况,所述用户画像特征表征所述待识别用户预先被评估得到的基础信贷信息,所述平台交互特征表征所述待识别用户在各借贷平台上的交易情况;

29、第一确定模块,用于基于所述高维征信特征、所述用户画像特征以及所述平台交互特征,借助预设的风险迁移识别模型,确定出与所述待识别用户的风险观测特征相似度满足预设相似度条件的相似用户;

30、第二确定模块,用于根据所述相似用户的授信额度对逾期率的影响程度,确定所述待识别用户的目标风险额度。

31、结合第二方面,在第二种可能的实施例中,所述数据预处理模块,还用于获取历史授信数据,基于所述历史授信数据构建初始因果学习模型,其中,所述历史授信数据包括各用户的历史风险观测特征x、各所述用户的历史授信额度ta以及各所述用户的历史逾期情况y;

32、所述装置还包括:模型训练模块,用于基于各所述用户的历史风险观测特征x与各所述用户的历史授信额度ta、各所述用户的历史逾期情况y之间存在的因果关系,对所述初始因果学习模型进行训练;将训练后网络参数满足预设参数条件的因果学习模型,确定为所述预设的风险迁移识别模型。

33、结合第二方面的第二种可能的实施例,在第三种可能的实施例中,所述初始因果学习模型包括第一子模型、第二子模型,所述第一子模型由若干全连接层组成的共享层,所述第二子模型与所述第一子模型共享所述共享层,所述模型训练模块具体用于:

34、将所述历史风险观测特征x输入至所述第一子模型中,由所述共享层基于所述历史风险观测特征x提取学习倾向额度tb与各所述用户的稠密语义特征;其中,所述用户的稠密语义特征包括工具变量特征i、混淆变量特征c与调节变量特征a;所述工具变量特征i与所述历史授信额度ta之间存在因果关系,所述混淆变量特征c与所述历史授信额度ta、所述历史逾期情况y之间存在因果关系,所述调节变量特征a与所述历史逾期情况之间存在因果关系;

35、所述基于各所述用户的历史风险观测特征x与各所述用户的历史授信额度ta、各所述用户的历史逾期情况y之间存在的因果关系,对所述初始因果学习模型进行训练,包括:

36、基于各所述用户的工具变量特征i、混淆变量特征c与调节变量特征a与所述历史授信额度ta、所述历史逾期情况y之间存在的因果关系,对所述第一子模型的网络参数进行调整,直至所述第一子模型的网络参数满足所述预设参数条件;

37、基于所述历史授信额度ta与预设倾向授信额度tb之间的额度差△t,与所述历史逾期情况y之间的单调性关系对所述第二子模型进行随机概率训练,直至所述第二子模型的网络参数满足所述预设参数条件。

38、结合第二方面的第三种可能的实施例,在第四种可能的实施例中,所述基于所述历史授信额度ta与预设倾向授信额度tb之间的额度差△t,与所述历史逾期情况y之间的单调性关系对所述第二子模型进行随机概率训练包括:

39、将所述额度差△t与所述历史逾期情况y输入至所述第二子模型中,由所述共享层提取与所述历史逾期情况y有关的第一目标特征;

40、基于所述第一目标特征与所述额度差△t进行特征拼接,得到第二目标特征;

41、利用所述第二子模型基于所述第二目标特征进行分类拟合,并基于预设真实样本的计算结果对所述第二子模型进行随机概率训练,以使所述第二子模型输出结果与所述预设真实样本计算结果之间的差异满足预设差异范围。

42、结合第二方面,在第五种可能的实施例中,所述第一确定模块具体用于:

43、基于样本数据库中各样本用户的授信额度t与历史逾期情况y,借助所述预设的风险迁移识别模型,计算出所述待识别用户为所述样本用户的条件下的条件希望估计值;

44、将最大的条件希望估计值对应的样本用户,确定为所述满足预设相似度条件的相似用户。

45、结合第二方面,在第六种可能的实施例中,所述数据预处理模块,还用于获取历史授信数据,其中,所述历史授信数据包括各用户的历史风险观测特征x、各所述用户的历史授信额度ta以及各所述用户的历史逾期情况y;

46、所述第一确定模块,还用于借助所述预设的风险迁移识别模型,基于所述历史授信数据,确定不同授信额度与逾期率之间的映射关系;

47、所述第二确定模块,还用于基于所述不同授信额度与逾期率之间的映射关系,确定所述待识别用户在不同倾向额度下的逾期率。

48、第三方面,本技术实施例提供了一种电子设备,其中,所述电子设备包括:

49、处理器;以及

50、存储程序的存储器,

51、其中,所述程序包括指令,所述指令在由所述处理器执行时使所述处理器执行第一方面所述的风险识别方法。

52、第四方面,本技术实施例提供了一种存储有计算机指令的非瞬时计算机可读存储介质,其中,所述计算机指令用于使计算机执行第一方面所述的风险识别方法。

53、本技术的有益效果:

54、本技术实施例提供了一种风险识别方法、装置及电子设备,其中,该方法通过获取待识别用户的风险观测特征,基于风险观测特征提取高维征信特征、用户画像特征以及平台交互特征,借助预设的风险迁移识别模型,确定出与该待识别用户的风险观测特征相似度满足预设相似度条件的相似用户,根据该相似用户的授信额度对逾期率的影响程度,确定待识别用户的目标风险额度。相较于传统的仅依据借款人的信用历史以及还款能力计算得到的信用评分向借款人开放对应的额度,本技术所选取的风险观测特征包含了可能产生风险迁移的各项因素,且基于在风险迁移情况下相似用户的授信额度对逾期率的影响程度,确定目标风险额度,故选用本技术实施例所确定得到的待识别用户的目标风险额度更为精准,有效减少了风险迁移对信贷风险的影响。

- 还没有人留言评论。精彩留言会获得点赞!