连续分摊法在钢铁行业非顺序生产制程下成本核算方法与流程

本发明涉及成本核算算法,具体而言,尤其涉及连续分摊法在钢铁行业非顺序生产制程下成本核算方法。

背景技术:

1、现行钢铁制造业主流的信息系统成本核算方法有计划成本法、逐步结转法、作业成本法,但在产品连续加工的过程中,会出现下游工序产品去上游工序再次加工的情况,逐步结转法无法将下游产品成本反向结转给上游产品,造成成本的计算不精确,为解决这一情况,采用连续分摊的方式将成本费用反向结转分摊。

技术实现思路

1、根据上述提出的技术问题,而提供一种连续分摊法在钢铁行业非顺序生产制程下成本核算。本发明主要利用逐步结算法与连续分摊机制结合,从而将成本费用反向结转分摊,精确计算生产成本。

2、本发明采用的技术手段如下:

3、一种连续分摊法在钢铁行业非顺序生产制程下成本核算方法,包括:

4、根据实际情况,明确钢铁制程中每个工序的顺序,并建立工序之间的关联;

5、收集每个工序的成本费用,包括直接成本和间接成本,并记录生产的投入产出数据;

6、根据逐步结转法,对每个工序进行成本的计算和结转;

7、当下一生产工序与当前生产工序前面的工序重复时,触发连续分摊机制;连续分摊将部分前序工序的成本按比例分摊到当前工序中,以反映实际生产流程中的成本分配情况;

8、为了控制分摊过程,设定连续分摊的终止条件,当分摊终止的圈数或分摊金额小于设定的临界值时终止分摊;

9、对分摊结果进行检验,并根据成本核算结果,出具相应的成本报表。

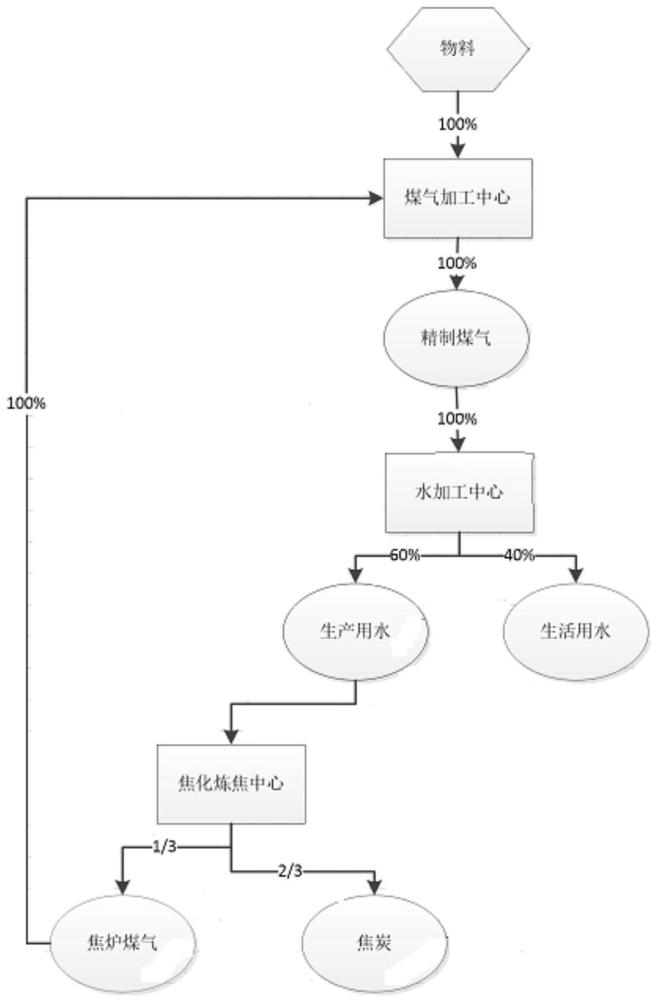

10、进一步地,所述钢铁制程中的工序顺序包括:

11、购买炼焦原料,并送至煤气加工中心进行加工;

12、煤气加工中心将炼焦原料加工成精制煤气,将精制煤气输入水加工中心;

13、水加工中心利用精制煤气对水资源进行加工,加工产出一部分用于生产,一部分用于生活,将产出的生产用水输入焦化炼焦中心;

14、焦化炼焦中心产出焦炭,并利用生产用水将产生的焦炉煤气冷却并收集,传输回煤气加工中心重复利用。

15、进一步地,所述成本费用包括:

16、购买炼焦原料;

17、将炼焦原料运送至煤气加工中心的人工费;

18、加工精制煤气的加工费;

19、水加工中心的加工费;

20、焦化炼焦中心的加工费。

21、进一步地,所述水加工中心,产出生产用水的加工费占比为60%,产出生活用水的加工费占比为40%。

22、进一步地,所述焦化炼焦中心,产出焦炉煤气与产出焦炭的成本比例为1:2。

23、进一步地,所述连续分摊机制包括:

24、焦化炼焦中心产出焦炉煤气,与煤气加工中心的工序重复,触发连续分摊机制,将产出焦炉煤气与产出焦炭的成本比例分摊到煤气加工中心的加工费中。

25、进一步地,一种存储介质,包括存储的程序,其中,所述程序运行时,执行所述连续分摊法在钢铁行业非顺序生产制程下成本核算方法。

26、进一步地,一种电子装置,包括存储器、处理器及存储在所述存储器上并可在所述处理器上运行的极端机程序,所述处理器通过所述计算机程序运行执行所述连续分摊法在钢铁行业非顺序生产制程下成本核算方法。

27、较现有技术相比,本发明具有以下优点:

28、1、本发明提供的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,解决了产品在连续加工过程中,下游工序产品去上游工序继续加工时,成本计算、结转的问题。

29、2、本发明提供的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,避免了人为干预处理财务账务,并且成本计算结果更接近实际情况,不会出现某工序收集到的成本费用与产品成本金额不一致的情况。

30、基于上述理由本发明可在成本核算算法技术领域广泛推广。

技术特征:

1.一种连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,包括:

2.根据权利要求1所述的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,所述钢铁制程中的工序顺序包括:

3.根据权利要求1所述的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,所述成本费用包括:

4.根据权利要求2所述的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,所述水加工中心,产出生产用水的加工费占比为60%,产出生活用水的加工费占比为40%。

5.根据权利要求2所述的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,所述焦化炼焦中心,产出焦炉煤气与产出焦炭的成本比例为1:2。

6.根据权利要求1所述的连续分摊法在钢铁行业非顺序生产制程下成本核算方法,其特征在于,所述连续分摊机制包括:

7.一种存储介质,其特征在于,所述存储介质包括存储的程序,其中,所述程序运行时,执行所述权利要求1至6中任一项权利要求所述的方法。

8.一种电子装置,包括存储器、处理器及存储在所述存储器上并可在所述处理器上运行的极端机程序,其特征在于,所述处理器通过所述计算机程序运行执行所述权利要求1至6中任一项权利要求所述的方法。

技术总结

本发明提供一种连续分摊法在钢铁行业非顺序生产制程下成本核算方法,包括:根据实际情况,明确钢铁制程中每个工序的顺序,并建立工序之间的关联;收集每个工序的成本费用,包括直接成本和间接成本,并记录生产的投入产出数据;根据逐步结转法,对每个工序进行成本的计算和结转;当下一生产工序与当前生产工序前面的工序重复时,触发连续分摊机制;连续分摊将部分前序工序的成本按比例分摊到当前工序中,以反映实际生产流程中的成本分配情况;为了控制分摊过程,设定连续分摊的终止条件,当分摊终止的圈数或分摊金额小于设定的临界值时终止分摊;对分摊结果进行检验,并出具相应的成本报表。本发明将成本费用反向结转分摊,精确计算生产成本。

技术研发人员:王健,刘欣昱,田磊,张帆

受保护的技术使用者:本溪钢铁(集团)信息自动化有限责任公司

技术研发日:

技术公布日:2024/2/29

- 还没有人留言评论。精彩留言会获得点赞!