一种基于放款资产包的风险计量系统及方法与流程

本发明涉及计算机,具体涉及一种基于放款资产包的风险计量系统及方法。

背景技术:

1、放款资产的盈利评估是银行等金融机构经营决策的基础和关键能力,可帮助金融机构进行更合理、更科学的资源配置,比如说高盈利产品增加规模、低盈利产品压降风险或者缩减规模、亏损的产品及时止损等,从而提高银行等金融机构的运营效率和盈利能力。然而,放款的周期普遍较长,长达数月甚至数年,如果待放款表现期结束后才对盈利进行核算和评估,指导风险管控和投放策略进行调整,往往为时已晚,甚至与市场环境和周期相悖。因此,建立一套精细化的盈利预估方法和机制,实时追踪项目的风险损失和盈利能力变化,有助于金融机构制定更加精准的资产质量管理策略。

2、盈利预估的难点在于客户逾期、违约等风险的计量,盈利预估包括利息收入、获客成本、资金成本、税、运营成本、数据成本、本金损失、利息损失等多个要素,逾期、违约等风险损失会直接影响到利息的损失、本金损失、获客成本(分润比例可能与风险水平挂钩)、资金周转次数的计算,而它本身又受到宏观经济环境、行业周期、平台及产品政策、催收政策等诸多因素的影响,是一个复杂的多因素变量。其中,放款损失的风险计量是盈利预估的关键,对于指导风险管控和业务投放策略具有重要意义。业内一般会通过fpd(首次逾期n天以上的资产比例)、dpd(逾期n天以上的资产比例)以及vintage(资产在生命周期内各时间节点的逾期情况)等指标来观察资产的风险变化情况。但是,这一类指标仍然为事实指标反应的是当下,并未对放款的终态损失进行预估和计量,需要极强的专业知识才能解读,解读的结果往往也因人而易,具有很强的主观性,不能直接用于盈利预估,难以精确地指导业务决策。

技术实现思路

1、本发明提供一种基于放款资产包的风险计量系统及方法,以解决现有技术难以精确进行盈利预估的技术问题。

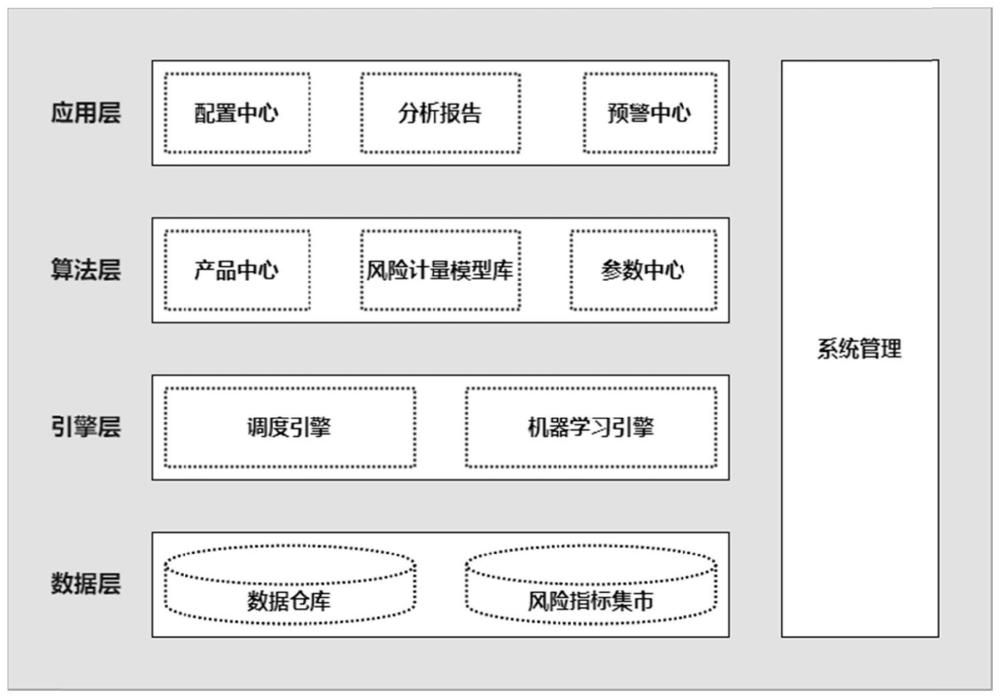

2、本发明提供的基础方案为:一种基于放款资产包的风险计量系统,包括应用层、算法层和引擎层;

3、所述应用层包括配置模块,所述配置模块用于配置放款资产包损失预估所涉及的产品名称、预估算法与算法参数;

4、所述算法层包括产品模块、模型模块和参数模块,所述产品模块用于对产品的明细数据进行管理和维护,所述模型模块用于说明预估算法与封装、管理预估算法包,所述参数模块用于说明算法参数与封装、管理算法参数;

5、所述引擎层包括调度模块和机器模块,所述调度模块用于配置和管理调度任务,并自动启动与处理调度任务,所述机器模块用于按照配置的预估算法与算法参数,以分布式的方式调取并执行封装的预估算法进行测算,得到放款资产包损失预估报告。

6、本发明的工作原理及优点在于:其一,本方案可以精确的度量固定时间周期放款资产包的损失预估,包括年化本金损失和年化利息损失预估等,可以帮助金融机构进行更加精准的资产质量管理,提高盈利降低风险;其二,本方案通过建立全流程,可以极大的提升项目风险计量评估的规范性、易用性、效率,帮助金融机构快速建立项目风险计量与评估的管理体系;其三,本方案可以动态的添加产品、添加新的预估算法、调整算法参数等,可以极大的提升系统的扩展性,适配不同的机构和业务模式,提升通用性和计算效率。

7、本发明可以动态的添加产品、添加新的预估算法、调整算法参数等,可以极大的提升系统的扩展性,适配不同的机构和业务模式,从而精确的度量固定时间周期放款资产包的损失预估,解决了现有技术难以精确进行盈利预估的技术问题。

8、进一步,所述应用层还包括报告模块和预警模块,所述报告模块用于查看放款资产包损失预估报告和明细数据,所述预警模块用于查看放款资产包损失预估报告的预警结果和风险程度。

9、进一步,所述配置模块还用于配置预警阈值与预警方式。

10、进一步,所述配置模块还用于配置预估报告的内容与形式。

11、进一步,所述产品模块用于新增和/或删除产品与明细数据。

12、进一步,还包括数据层,所述数据层包括数据模块和指标模块,所述数据模块用于存储明细数据,所述指标模块用于区分和加工明细数据,计算得到风险指标数据。

13、基于上述公开的一种基于放款资产包的风险计量系统,本发明还提供一种基于放款资产包的风险计量方法,包括步骤:

14、s1、配置放款资产包损失预估所涉及的产品名称、预估算法与算法参数;

15、s2、配置和管理调度任务,并自动启动与处理调度任务;

16、s3、按照配置的预估算法与算法参数,以分布式的方式调取并执行封装的预估算法进行测算,得到放款资产包损失预估报告。

17、本发明的工作原理及优点在于:一方面可以动态添加产品、添加新的预估算法、调整算法参数等,可以极大的提升系统的扩展性,适配不同的机构和业务模式,提升通用性和计算效率,另一方面可以精确的度量固定时间周期放款资产包的损失预估,包括年化本金损失和年化利息损失预估等,帮助金融机构进行更加精准的资产质量管理,提高盈利降低风险。

技术特征:

1.一种基于放款资产包的风险计量系统,包括应用层、算法层和引擎层;其特征在于,

2.如权利要求1所述的一种基于放款资产包的风险计量系统,其特征在于,所述应用层还包括报告模块和预警模块,所述报告模块用于查看放款资产包损失预估报告和明细数据,所述预警模块用于查看放款资产包损失预估报告的预警结果和风险程度。

3.如权利要求2所述的一种基于放款资产包的风险计量系统,其特征在于,所述配置模块还用于配置预警阈值与预警方式。

4.如权利要求3所述的一种基于放款资产包的风险计量系统,其特征在于,所述配置模块还用于配置预估报告的内容与形式。

5.如权利要求4所述的一种基于放款资产包的风险计量系统,其特征在于,所述产品模块用于新增和/或删除产品与明细数据。

6.如权利要求5所述的一种基于放款资产包的风险计量系统,其特征在于,还包括数据层,所述数据层包括数据模块和指标模块,所述数据模块用于存储明细数据,所述指标模块用于区分和加工明细数据,计算得到风险指标数据。

7.一种基于放款资产包的风险计量方法,其特征在于,包括步骤:

技术总结

本发明涉及计算机技术领域,具体涉及一种基于放款资产包的风险计量系统及方法,其中系统包括应用层、算法层和引擎层;所述应用层包括配置模块,用于配置放款资产包损失预估所涉及的产品名称、预估算法与算法参数;所述算法层包括产品模块、模型模块和参数模块,所述产品模块用于对产品的明细数据进行管理和维护,所述模型模块用于说明预估算法与封装、管理预估算法包;所述引擎层包括调度模块和机器模块,所述调度模块用于配置和管理调度任务,并自动启动与处理调度任务,所述机器模块用于按照配置的预估算法与算法参数进行测算,得到放款资产包损失预估报告。本发明解决了现有技术难以精确进行盈利预估的技术问题。

技术研发人员:肖会尧,白娟,赵亚亚

受保护的技术使用者:重庆富民银行股份有限公司

技术研发日:

技术公布日:2024/2/25

- 还没有人留言评论。精彩留言会获得点赞!