一种基于贷款参与类的用户贷款预警方法和装置与流程

本发明涉及计算机,特别涉及人工智能,尤其涉及一种基于贷款参与类的用户贷款预警方法和装置。

背景技术:

1、贷款参与类是指买进贷款的一部分,但对借款人仅具限制性的契约控制权等权利。因此买方并非原贷款契约当事人,该契约对于贷款卖方与借款人仍具有效力。相关技术中,对用户可贷金额的测算通常根据用户自身信息以及历史交易信息进行贷款金额预测以及贷款风险检测,但对于发生贷款参与类的购入金融机构和受让金融机构对同一用户均有贷款业务这一特殊场景,传统方法计算出的用户可用贷款额度高于实际安全阈值,导致测算精准度较差,容易产生呆坏账,为金融机构带来经济损失风险,风险管理成本大幅提升。

技术实现思路

1、本发明的一个目的在于提供一种基于贷款参与类的用户贷款预警方法,针对发生贷款参与类的购入金融机构和受让金融机构对同一用户均有贷款业务这一场景,解决贷款卖出时,由买入金融机构承担风险的情况,能够提高用户贷款额度的测算精准度,避免出现呆坏账,规避金融机构的经济损失风险,最大程度保证经济安全性,降低风险管理成本。本发明的另一个目的在于提供一种基于贷款参与类的用户贷款预警装置。本发明的再一个目的在于提供一种计算机可读介质。本发明的还一个目的在于提供一种计算机设备。

2、为了达到以上目的,本发明一方面公开了一种基于贷款参与类的用户贷款预警方法,包括:

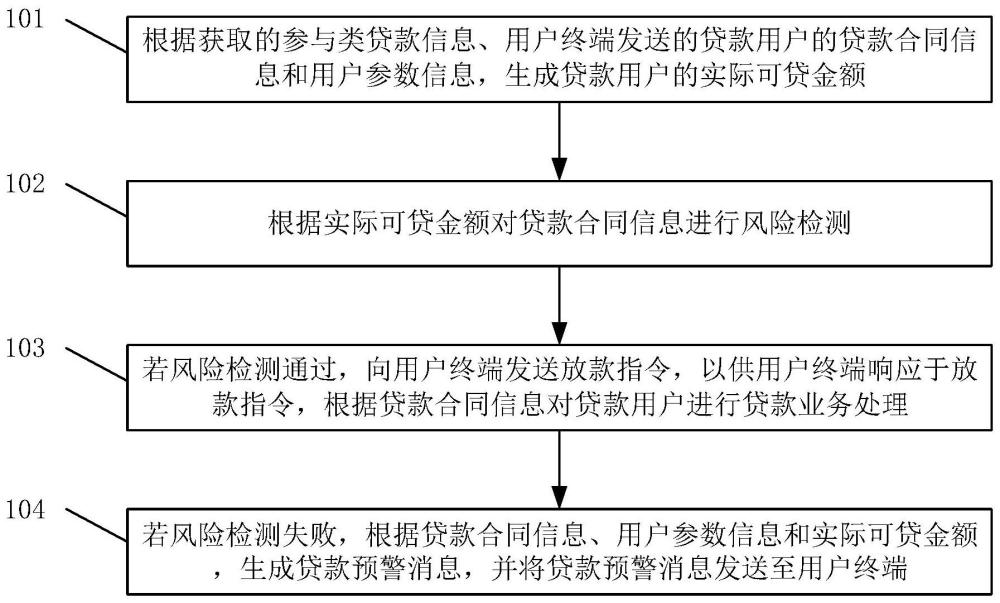

3、根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成贷款用户的实际可贷金额;

4、根据实际可贷金额对贷款合同信息进行风险检测;

5、若风险检测通过,向用户终端发送放款指令,以供用户终端响应于放款指令,根据贷款合同信息对贷款用户进行贷款业务处理;

6、若风险检测失败,根据贷款合同信息、用户参数信息和实际可贷金额,生成贷款预警消息,并将贷款预警消息发送至用户终端。

7、优选的,根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成贷款用户的实际可贷金额,包括:

8、根据贷款合同信息和参与类贷款信息,确定出贷款用户的本地贷款信息和参与类贷款已发放金额;

9、根据本地贷款信息和参与类贷款已发放金额,生成贷款用户的已贷款额度参数项;

10、根据用户参数信息,生成贷款用户的预期可贷金额;

11、根据预期可贷金额和已贷款额度参数项,生成贷款用户的实际可贷金额。

12、优选的,根据贷款合同信息和参与类贷款信息,确定出贷款用户的本地贷款信息和参与类贷款已发放金额,包括:

13、按照预设的用户身份要素,从贷款合同信息中提取出用户身份信息;

14、根据用户身份信息,从存储的用户贷款信息中查询出贷款用户的本地贷款信息,并且,从参与类贷款信息中查询出贷款用户的参与类贷款已发放金额。

15、优选的,贷款用户的用户类型为企业类型,用户参数信息包括企业征信评分、法人征信评分、企业财务报表评分、上年度财报收入、企业成长率和贷款年限;

16、根据用户参数信息,生成贷款用户的预期可贷金额,包括:

17、按照预设的企业参数权重,对企业征信评分、法人征信评分、企业财务报表评分进行加权计算,得到企业加权评分结果;

18、根据企业加权评分结果、上年度财报收入、企业成长率和贷款年限,生成贷款用户的预期可贷金额。

19、优选的,贷款用户的用户类型为个人类型,用户参数信息包括个人征信评分、个人年度综合收入评分、还款历史指数评分、上年度综合收入总额、通货膨胀率和贷款年限;

20、根据用户参数信息,生成贷款用户的预期可贷金额,包括:

21、按照预设的个人参数权重,对个人征信评分、个人年度综合收入评分、还款历史指数评分进行加权计算,得到个人加权评分结果;

22、根据个人加权评分结果、上年度综合收入总额、通货膨胀率和贷款年限,生成贷款用户的预期可贷金额。

23、优选的,贷款合同信息包括申请贷款金额;

24、根据实际可贷金额对贷款合同信息进行风险检测,包括:

25、判断申请贷款金额是否大于实际可贷金额;

26、若是,确定风险检测失败;

27、若否,确定风险检测通过。

28、优选的,方法还包括:

29、获取用户终端发送的贷款用户的贷款还款信息,贷款用户为循环贷款用户;

30、根据贷款还款信息,对贷款用户的实际可贷金额进行更新,得到更新后的实际可贷金额;

31、根据更新后的实际可贷金额对贷款合同信息进行风险检测,得到风险检测结果。

32、本发明还公开了一种基于贷款参与类的用户贷款预警装置,包括:

33、实际可贷金额生成单元,用于根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成贷款用户的实际可贷金额;

34、第一风险检测单元,用于根据实际可贷金额对贷款合同信息进行风险检测;

35、放款指示单元,用于若风险检测通过,向用户终端发送放款指令,以供用户终端响应于放款指令,根据贷款合同信息对贷款用户进行贷款业务处理;

36、贷款预警单元,用于若风险检测失败,根据贷款合同信息、用户参数信息和实际可贷金额,生成贷款预警消息,并将贷款预警消息发送至用户终端。

37、本发明还公开了一种计算机可读介质,其上存储有计算机程序,该程序被处理器执行时实现如上所述方法。

38、本发明还公开了一种计算机设备,包括存储器和处理器,所述存储器用于存储包括程序指令的信息,所述处理器用于控制程序指令的执行,所述处理器执行所述程序时实现如上所述方法。

39、本发明还公开了一种计算机程序产品,包括计算机程序/指令,计算机程序/指令被处理器执行时实现如上所述方法。

40、本发明根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成贷款用户的实际可贷金额;根据实际可贷金额对贷款合同信息进行风险检测;若风险检测通过,向用户终端发送放款指令,以供用户终端响应于放款指令,根据贷款合同信息对贷款用户进行贷款业务处理;若风险检测失败,根据贷款合同信息、用户参数信息和实际可贷金额,生成贷款预警消息,并将贷款预警消息发送至用户终端,针对发生贷款参与类的购入金融机构和受让金融机构对同一用户均有贷款业务这一场景,解决贷款卖出时,由买入金融机构承担风险的情况,能够提高用户贷款额度的测算精准度,避免出现呆坏账,规避金融机构的经济损失风险,最大程度保证经济安全性,降低风险管理成本。

技术特征:

1.一种基于贷款参与类的用户贷款预警方法,其特征在于,所述方法包括:

2.根据权利要求1所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成所述贷款用户的实际可贷金额,包括:

3.根据权利要求2所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述根据所述贷款合同信息和参与类贷款信息,确定出所述贷款用户的本地贷款信息和参与类贷款已发放金额,包括:

4.根据权利要求2所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述贷款用户的用户类型为企业类型,所述用户参数信息包括企业征信评分、法人征信评分、企业财务报表评分、上年度财报收入、企业成长率和贷款年限;

5.根据权利要求2所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述贷款用户的用户类型为个人类型,所述用户参数信息包括个人征信评分、个人年度综合收入评分、还款历史指数评分、上年度综合收入总额、通货膨胀率和贷款年限;

6.根据权利要求1所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述贷款合同信息包括申请贷款金额;

7.根据权利要求1所述的基于贷款参与类的用户贷款预警方法,其特征在于,所述方法还包括:

8.一种基于贷款参与类的用户贷款预警装置,其特征在于,所述装置包括:

9.一种计算机可读介质,其上存储有计算机程序,其特征在于,该程序被处理器执行时实现权利要求1至7任一项所述的基于贷款参与类的用户贷款预警方法。

10.一种计算机设备,包括存储器和处理器,所述存储器用于存储包括程序指令的信息,所述处理器用于控制程序指令的执行,其特征在于,所述程序指令被处理器加载并执行时实现权利要求1至7任一项所述的基于贷款参与类的用户贷款预警方法。

技术总结

本发明提供了一种基于贷款参与类的用户贷款预警方法和装置,可用于人工智能技术领域,所述方法包括:根据获取的参与类贷款信息、用户终端发送的贷款用户的贷款合同信息和用户参数信息,生成贷款用户的实际可贷金额;根据实际可贷金额对贷款合同信息进行风险检测;若风险检测通过,向用户终端发送放款指令;若风险检测失败,生成贷款预警消息,并将贷款预警消息发送至用户终端,针对发生贷款参与类的购入金融机构和受让金融机构对同一用户均有贷款业务这一场景,解决贷款卖出时,由买入金融机构承担风险的情况,能够提高用户贷款额度的测算精准度,避免出现呆坏账,规避金融机构的经济损失风险,最大程度保证经济安全性,降低风险管理成本。

技术研发人员:苏日娜,孙亮,张劼

受保护的技术使用者:中国工商银行股份有限公司

技术研发日:

技术公布日:2024/3/11

- 还没有人留言评论。精彩留言会获得点赞!