一种防治非法货款行为的处理方法与流程

本发明涉及非法货款防治领域,具体涉及一种防治非法货款行为的处理方法。

背景技术:

1、在贷款过程中存在贷款中介这种行为,贷款中介行为存在着较大危害,贷款中介的危害如下骗取贷款的法律风险、违规用贷的违约风险、贷款存续的续贷风险、转贷过程中的财务风险、个人信息使用不当和泄露风等;

2、因此需要通过防治非法货款行为的处理方法来进行贷款中介行为的风险规避;

3、现有的防治非法货款行为的处理方法,处理数据效果较差,不能很好的为用户和银行规避中介风险,给防治非法货款行为的处理方法的使用带来了一定的影响,因此,提出一种防治非法货款行为的处理方法。

技术实现思路

1、本发明所要解决的技术问题在于:如何解决现有的防治非法货款行为的处理方法,处理数据效果较差,不能很好的为用户和银行规避中介风险,给防治非法货款行为的处理方法的使用带来了一定的影响的问题,提供了一种防治非法货款行为的处理方法。

2、本发明是通过以下技术方案解决上述技术问题的,本发明包括以下步骤:

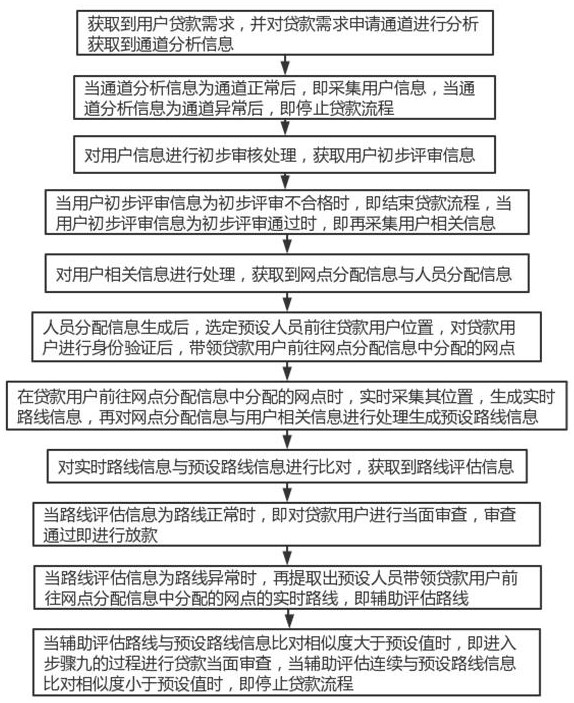

3、步骤一:获取到用户贷款需求,并对贷款需求申请通道进行分析获取到通道分析信息;

4、步骤二:当通道分析信息为通道正常后,即采集用户信息,当通道分析信息为通道异常后,即停止贷款流程;

5、步骤三:对用户信息进行初步审核处理,获取用户初步评审信息;

6、步骤四:当用户初步评审信息为初步评审不合格时,即结束贷款流程,当用户初步评审信息为初步评审通过时,即再采集用户相关信息;

7、步骤五:对用户相关信息进行处理,获取到网点分配信息与人员分配信息;

8、步骤六:人员分配信息生成后,选定预设人员前往贷款用户位置,对贷款用户进行身份验证后,带领贷款用户前往网点分配信息中分配的网点;

9、步骤七:在贷款用户前往网点分配信息中分配的网点时,实时采集其位置,生成实时路线信息,再对网点分配信息与用户相关信息进行处理生成预设路线信息;

10、步骤八:对实时路线信息与预设路线信息进行比对,获取到路线评估信息;

11、步骤九:当路线评估信息为路线正常时,即对贷款用户进行当面审查,审查通过即进行放款;

12、步骤十:当路线评估信息为路线异常时,再提取出预设人员带领贷款用户前往网点分配信息中分配的网点的实时路线,即辅助评估路线;

13、步骤十一:当辅助评估路线与预设路线信息比对相似度大于预设值时,即进入步骤九的过程进行贷款当面审查,当辅助评估路线与预设路线信息比对相似度小于预设值时,即停止贷款流程。

14、进一步在于,所述步骤一中的贷款需求申请通道进行分析获取到通道分析信息的具体处理过程如下:银行接收到用户贷款需求后,从用户进入到贷款信息填写界面的落地页url中提取出自定义的渠道id,将自定义的渠道id导入到预设的投放渠道id数据库中,从预设的投放渠道id数据库中检索到自定义的渠道id时,通道分析信息即为通道正常,当预设的投放渠道id不存在预设的投放渠道id数据库中时,即通道分析信息即为通道异常。

15、进一步在于,所述步骤三中的对用户信息进行初步审核处理,获取用户初步评审信息的具体过程如下:提取出采集到的用户信息,用户信息包括用户收入信息与用户负债信息,用户收入信息为用户月收入信息,当用户月收入信息大于预设值且用户负债信息小于预设值时,初步评审信息即为初步审核通过,当用户月收入信息小于预设值,且用户负债信息大于预设值时,初步评审信息即为初步评审不合格,所述用户信息为用户手动填写。

16、进一步在于,所述贷款用户跟随预设人员到达银行后,先进行身份验证,身份验证通过后银行采集该贷款用户的真实收入状况和真实负债状况,将其与用户信息中的用户收入信息与用户负债信息进行比对,当用户收入信息与真实收入状况的差值大于预设值,或者用户负债信息与真实负债状况的差值大于预设值时,即直接停止该用户贷款流程。

17、进一步在于,所述步骤五中对用户相关信息进行处理,获取到网点分配信息与人员分配信息的具体过程如下:提取出用户相关信息,用户相关信息为用户实时位置信息,以用户实时位置为基础点,之后采集距离基础点最近的三个贷款银行网点位置,为候选位置,之后提取出三个候选位置办理当日的实时排队办理量;

18、当三个候选位置办理当日的实时排队办理量之间的差值小于预设值时,即选取距离最近的贷款银行位置为网点分配信息;

19、当三个候选位置办理当日的实时排队办理量之间的差值大于预设值时,即选取三个候选位置办理当日的实时排队办理量最小的贷款银行位置为网点分配信息;

20、再提取出用户实时位置信息,之后采集距离用户实时位置信息最近的三个银行人员为选定的预设人员,之后再采集选定的预设人员实时任务数量信息;

21、当选定的预设人员实时任务数量之间的差值小于预设值时,即选定距离最近的预设人员为人员分配信息;

22、当选定的预设人员实时任务数量之间的差值大于预设值时,即选定实时任务数量最小的预设人员为人员分配信息。

23、进一步在于,所述步骤七中在贷款用户前往网点分配信息中分配的网点时,实时采集其位置,生成实时路线信息的具体过程如下:在贷款用户前往网点分配信息中分配的网点过程中实时监测其位置,每隔预设时长即采集一次实时位置,直到到达选定的银行网点,将每隔预设时长即采集一次实时位置标记为ki,i为采集到的实时位置的数量,将ki按照采集时间顺序进行连线,即获取到实时路线信息。

24、进一步在于,所述步骤八中对实时路线信息与预设路线信息进行比对,获取到路线评估信息的具体过程如下:提取出采集到的实时路线信息,实时路线信息包括路线详细信息与路线行走时长,预设路线信息包括预设路线详细信息与标准行走时长;

25、将路线详细信息与预设路线详细信息进行比对获取到行走相似度信息,当行走相似度信息小于预设值时,路线评估信息即为路线异常,当行走相似度信息大于预设值时,路线评估信息即为路线正常;

26、计算出路线行走时长与标准行走时长的差值,获取到评估差,当评估差大于预设值时,路线评估信息即为路线异常,当评估差小于预设值时,路线评估信息即为路线正常。

27、本发明相比现有技术具有以下优点:该防治非法货款行为的处理方法,通过智能的化的监管人员分配,实现了银行经理直接与用户联系,避免中介的出现,银行经理核实客户的基本情况后,如资产情况和所处的位置等,然后根据核实的情况反馈给对应的支行,并陪同客户去对应的支行办理,然后对应的支行与客户接触后,可以再与先前的银行经理再进行信息、资产等情况的核实,更好保证了客户的贷款的是合法合规,通过初步身份验证、智能监管人员分、智能的路线规划和身份验证有效的降低了用户贷款的非法风险,让该方法更加值得推广使用。

技术特征:

1.一种防治非法货款行为的处理方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的一种防治非法货款行为的处理方法,其特征在于:所述步骤一中的贷款需求申请通道进行分析获取到通道分析信息的具体处理过程如下:银行接收到用户贷款需求后,从用户进入到贷款信息填写界面的落地页url中提取出自定义的渠道id,将自定义的渠道id导入到预设的投放渠道id数据库中,从预设的投放渠道id数据库中检索到自定义的渠道id时,通道分析信息即为通道正常,当预设的投放渠道id不存在预设的投放渠道id数据库中时,即通道分析信息即为通道异常。

3.根据权利要求1所述的一种防治非法货款行为的处理方法,其特征在于:所述步骤三中的对用户信息进行初步审核处理,获取用户初步评审信息的具体过程如下:提取出采集到的用户信息,用户信息包括用户收入信息与用户负债信息,用户收入信息为用户月收入信息,当用户月收入信息大于预设值且用户负债信息小于预设值时,初步评审信息即为初步审核通过,当用户月收入信息小于预设值,且用户负债信息大于预设值时,初步评审信息即为初步评审不合格,所述用户信息为用户手动填写。

4.根据权利要求3所述的一种防治非法货款行为的处理方法,其特征在于:所述贷款用户跟随预设人员到达银行后,先进行身份验证,身份验证通过后银行采集该贷款用户的真实收入状况和真实负债状况,将其与用户信息中的用户收入信息与用户负债信息进行比对,当用户收入信息与真实收入状况的差值大于预设值,或者用户负债信息与真实负债状况的差值大于预设值时,即直接停止该用户贷款流程。

5.根据权利要求1所述的一种防治非法货款行为的处理方法,其特征在于:所述步骤五中对用户相关信息进行处理,获取到网点分配信息与人员分配信息的具体过程如下:提取出用户相关信息,用户相关信息为用户实时位置信息,以用户实时位置为基础点,之后采集距离基础点最近的三个贷款银行网点位置,为候选位置,之后提取出三个候选位置办理当日的实时排队办理量;

6.根据权利要求1所述的一种防治非法货款行为的处理方法,其特征在于:所述步骤七中在贷款用户前往网点分配信息中分配的网点时,实时采集其位置,生成实时路线信息的具体过程如下:在贷款用户前往网点分配信息中分配的网点过程中实时监测其位置,每隔预设时长即采集一次实时位置,直到到达选定的银行网点,将每隔预设时长即采集一次实时位置标记为ki,i为采集到的实时位置的数量,将ki按照采集时间顺序进行连线,即获取到实时路线信息。

7.根据权利要求1所述的一种防治非法货款行为的处理方法,其特征在于:所述步骤八中对实时路线信息与预设路线信息进行比对,获取到路线评估信息的具体过程如下:提取出采集到的实时路线信息,实时路线信息包括路线详细信息与路线行走时长,预设路线信息包括预设路线详细信息与标准行走时长;

技术总结

本发明公开了一种防治非法货款行为的处理方法,包括以下步骤:步骤一:获取到用户贷款需求,并对贷款需求申请通道进行分析获取到通道分析信息;步骤二:当通道分析信息为通道正常后,即采集用户信息,当通道分析信息为通道异常后,即停止贷款流程;步骤三:对用户信息进行初步审核处理,获取用户初步评审信息;步骤四:当用户初步评审信息为初步评审不合格时,即结束贷款流程,当用户初步评审信息为初步评审通过时,即再采集用户相关信息;步骤五:对用户相关信息进行处理,获取到网点分配信息与人员分配信息;步骤六:人员分配信息生成后,选定预设人员前往贷款用户位置。本发明能够有效的减少贷款中介行为的发生,更好保证贷款安全。

技术研发人员:顾冰

受保护的技术使用者:四川享宇科技有限公司

技术研发日:

技术公布日:2024/1/25

- 还没有人留言评论。精彩留言会获得点赞!