适配二三类账户和数字人民币的交易方法、系统及装置与流程

本发明属于互联网金融领域,尤其涉及一种适配二三类账户和数字人民币的交易方法、系统及装置。

背景技术:

1、数字人民币,字母缩写按照国际使用惯例暂定为“e-cny”,是由中国人民银行发行的数字形式的法定货币,由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能,与纸钞硬币等价,具有价值特征和法偿性,支持可控匿名。

2、目前,我国银行卡领域主要有借记卡、信用卡、二三类卡账户以及正在推行的数字人民币,但二三类卡账户和数字人民币两类系统间缺乏统一的接口标准,无法在同一交易系统内完成支付。若仅简单的采用传统方法接入不同银行的二三类户或者数字人民币的支付,则需分别对每家银行单独进行对接,其造成的时间和成本都较高,且无法复用。

技术实现思路

1、针对现有技术中的上述不足,本发明提供的一种适配二三类账户和数字人民币的交易方法、系统及装置,通过具有统一api接口的接口层,以及第一子系统和第二子系统的设置,实现了在接口层屏蔽账户类型的情况下,同时适配二三类银行卡和数字人民币的同平台交易,解决了当前二三类卡账户和数字人民币无法在同一交易系统内完成支付的问题。

2、为了达到上述发明目的,本发明采用的技术方案为:

3、一方面,本发明提供的一种适配二三类账户和数字人民币的交易方法,包括如下步骤:

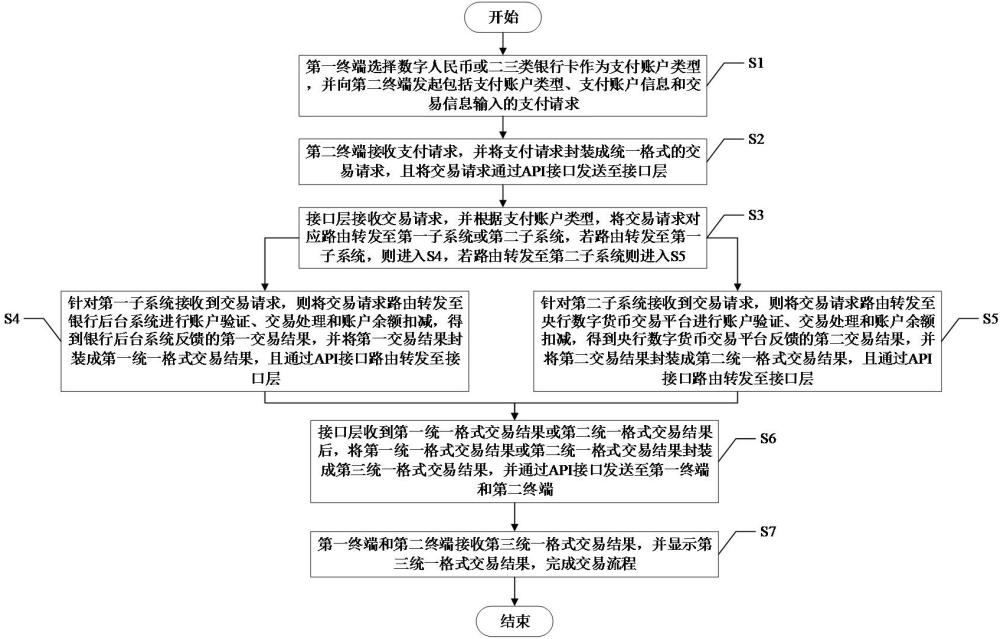

4、s1、第一终端选择数字人民币或二三类银行卡作为支付账户类型,并向第二终端发起包括支付账户类型、支付账户信息和交易信息输入的支付请求;

5、s2、第二终端接收支付请求,并将支付请求封装成统一格式的交易请求,且将交易请求通过api接口发送至接口层;

6、s3、接口层接收交易请求,并根据支付账户类型,将交易请求对应路由转发至第一子系统或第二子系统,若路由转发至第一子系统,则进入s4,若路由转发至第二子系统则进入s5;

7、s4、针对第一子系统接收到交易请求,则将交易请求路由转发至银行后台系统进行账户验证、交易处理和账户余额扣减,得到银行后台系统反馈的第一交易结果,并将第一交易结果封装成第一统一格式交易结果,且通过api接口路由转发至接口层;

8、s5、针对第二子系统接收到交易请求,则将交易请求路由转发至央行数字货币交易平台进行账户验证、交易处理和账户余额扣减,得到央行数字货币交易平台反馈的第二交易结果,并将第二交易结果封装成第二统一格式交易结果,且通过api接口路由转发至接口层;

9、s6、接口层收到第一统一格式交易结果或第二统一格式交易结果后,将第一统一格式交易结果或第二统一格式交易结果封装成第三统一格式交易结果,并通过api接口发送至第一终端和第二终端;

10、s7、第一终端和第二终端接收第三统一格式交易结果,并显示第三统一格式交易结果,完成交易流程。

11、本发明的有益效果为:本发明提供的一种适配二三类账户和数字人民币的交易方法,通过建立接口层,实现了对二三类账户和数字人民币账户的同时支持,支持相同交易使用二三类银行卡和数字人民币两类不同支付账户进行交易;本发明提供接口层具有统一的api接口,使得第一终端和第二终端无需感知具体的支付账户类型,以及对应具体支付账户类型区别执行,实现了屏蔽用户端关于二三类卡子系统和数字人民币子系统的差异,使接入方可以通过统一接口完成不同账户类型之间的支付。

12、进一步地,所述第一终端为个人用户端;所述第二终端为商户用户端;所述第一子系统为二三类卡子系统;所述第二子系统为数字人民币子系统;

13、所述个人用户端、商户用户端、二三类卡子系统和数字人民币子系统均通过统一的api接口与接口层连接。

14、进一步地,所述接口层通过api接口接收交易请求后,屏蔽个人用户端的支付账户信息和交易信息输入,并仅根据支付账户类型将交易请对应路由转发至二三类卡子系统或数字人民币子系统。

15、进一步地,所述二三类卡子系统用于处理二三类银行卡交易,并将得到的第一交易结果封装成第一统一格式交易结果,且将第一统一格式交易结果通过api接口路由转发至接口层;

16、二三类卡子系统处理二三类银行卡交易的方法包括如下步骤:

17、将二三类卡子系统与若干家银行后台系统对接;

18、直接通过各家银行后台系统对支付账户信息进行验证,并选中验证通过的银行后台系统作为目标交易银行后台系统;

19、通过目标交易银行后台系统根据交易信息输入对支付账户信息对应的账户进行余额扣减,得到第一交易结果。

20、进一步地,所述数字人民币子系统用于处理数字人民币交易,并将得到的第二交易结果封装成第二统一格式交易结果,且将第二统一格式交易结果通过api接口路由转发至接口层;

21、数字人民币子系统处理数字人民币交易的方法包括如下步骤:

22、将数字人民币子系统与央行数字货币交易平台对接;

23、直接通过央行数字货币交易平台对支付账户信息进行验证,并在验证通过后,通过央行数字货币交易平台根据交易信息输入对支付账户信息对应的账户进行余额扣减,得到第二交易结果。

24、另一方面,本发明还提供一种基于适配二三类账户和数字人民币的交易方法的交易系统,包括:

25、用户终端子系统,用于提供第一终端和第二终端,将包括支付账户类型、支付账户信息和交易信息输入的支付请求封装成统一格式的交易请求,并将交易请求通过api接口发送至接口层,且显示第三统一格式交易结果;

26、统一接入子系统,用于提供具有统一的api接口的接口层,通过api接口将交易请求接收至接口层,并根据支付账户类型,将交易请求从接口层对应路由转发至第一子系统或第二子系统,且通过接口层收到第一统一格式交易结果或第二统一格式交易结果后,将第一统一格式交易结果或第二统一格式交易结果封装成第三统一格式交易结果,并通过api接口发送至第一终端和第二终端;

27、第一子系统,用于接收到交易请求,将交易请求路由转发至银行后台系统进行账户验证、交易处理和账户余额扣减,得到银行后台系统反馈的第一交易结果,并将第一交易结果封装成第一统一格式交易结果,且通过api接口路由转发至接口层;

28、第二子系统,用于接收到交易请求,将交易请求路由转发至央行数字货币交易平台进行账户验证、交易处理和账户余额扣减,得到央行数字货币交易平台反馈的第二交易结果,并将第二交易结果封装成第二统一格式交易结果,且通过api接口路由转发至接口层。

29、本发明的有益效果为:本发明为上述适配二三类账户和数字人民币的交易方法对应设置的系统,用于实现上述适配二三类账户和数字人民币的交易方法,本发明具有与上述方法的相同有益效果,还降低了应用端的开发成本,本发明通过接口层实现了账户类型的屏蔽,基于统一的api标准支持多账户支付,无需分别关于对接二三类卡系统和数字人民币系统进行应用端的开发;本发明可拓展性强,基于统一的api接口,便于第三方商户、app开发者等接入本系统,快速提供跨账户支付的解决方案,有利于推广,本发明符合监管要求,由于系统通过对接口的标准化和监管,屏蔽了子系统之间的差异,因此有利于监管部门对跨账户交易系统的监督管理。

30、进一步地,所述交易请求分别存储至第一子系统对应的第一本地数据库或第二子系统对应的第二本地数据库,以及银行后台系统或央行数字货币交易平台,其中,若任意一项交易请求存储至第一子系统对应的第一本地数据库,则也存储于银行后台系统,若任意一项交易请求存储于第二子系统对应的第二本地数据库,则也存储于央行数字货币交易平台;所述第一交易结果分别存储至银行后台系统和第一子系统对应的第一本地数据库;所述第二交易结果分别存储至央行数字货币交易平台和第二子系统对应的第二本地数据库。

31、采用上述进一步方案的有益效果为:在交易完成后,相关的交易请求、第一交易结果和第二交易结果构成的交易记录均对应记录在银行后台系统、央行数字货币交易平台、第一本地数据库和第二本地数据库中,便于后续查询和管理。

32、另一方面,本发明还提供一种适配二三类账户和数字人民币的交易装置,所述适配二三类账户和数字人民币的交易装置部署有基于适配二三类账户和数字人民币的交易方法的交易系统,用于通过具有统一api接口的接口层、第一子系统和第二子系统在屏蔽支付账户信息的情况下适配二三类账户和数字人民币的交易。

- 还没有人留言评论。精彩留言会获得点赞!