一种企业税务风险预警方法、系统和介质与流程

本技术涉及企业税务领域,具体而言,涉及一种企业税务风险预警方法、系统和介质。

背景技术:

1、企业税务风险主要是企业经营活动相关的税收、支出、库存、税票、报酬等导致的内部财账核算以及外部出纳交易的漏洞所导致的税务稽查风险,税务风险受企业活动、财税管理能力、资金流转以及薪酬和资产等多方面的影响,企业往往存在由于财税要素繁多、监察能力不足、税务管理体系不全面而导致造成各类税务风险,因此,如何对企业税务进行有效监测和风险评估以预警风险状态,对企业具有重要意义,而目前缺乏可对企业运行行为状况进行全面有效监测和评估以获得对企业税务风险进行动态评估和预警的技术手段。

2、针对上述问题,目前亟待有效的技术解决方案。

技术实现思路

1、本技术实施例的目的在于提供一种企业税务风险预警方法、系统和介质,可以通过对企业多个监测信息数据进行处理获得税务风险的评测预警结果,实现对企业税务进行风险预警技术。

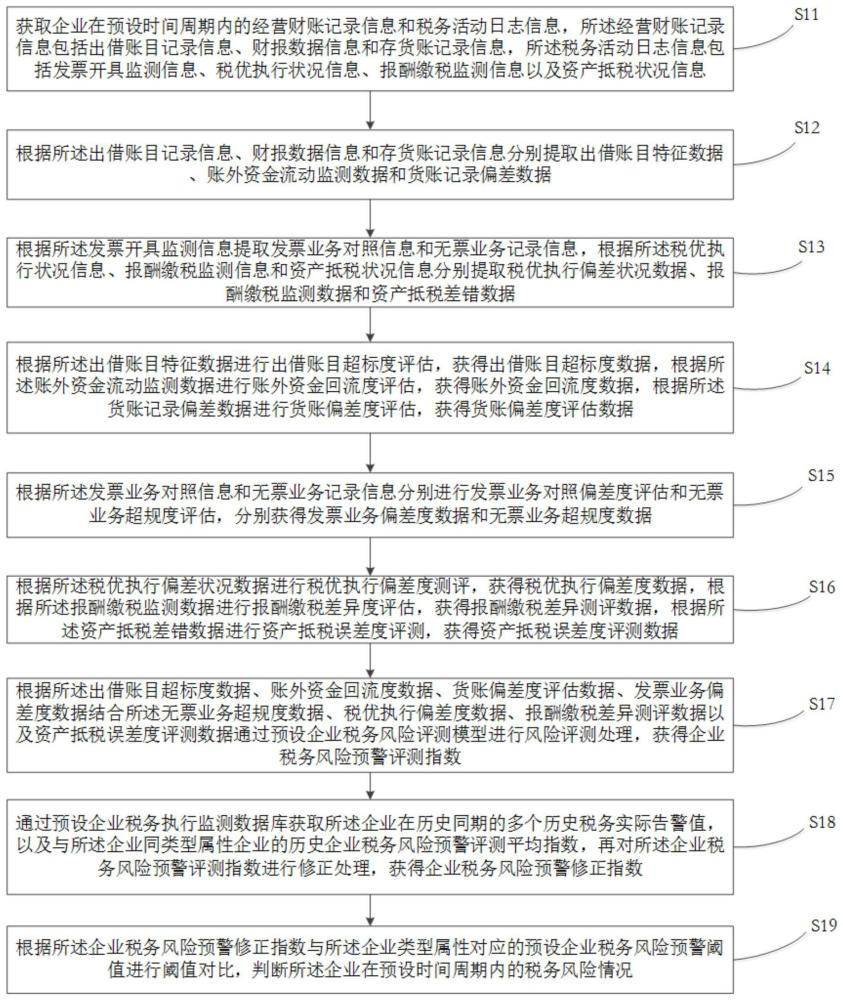

2、本技术实施例还提供了一种企业税务风险预警方法,包括以下步骤:

3、获取企业在预设时间周期内的经营财账记录信息和税务活动日志信息,所述经营财账记录信息包括出借账目记录信息、财报数据信息和存货账记录信息,所述税务活动日志信息包括发票开具监测信息、税优执行状况信息、报酬缴税监测信息以及资产抵税状况信息;

4、根据所述出借账目记录信息、财报数据信息和存货账记录信息分别提取出借账目特征数据、账外资金流动监测数据和货账记录偏差数据;

5、根据所述发票开具监测信息提取发票业务对照信息和无票业务记录信息,根据所述税优执行状况信息、报酬缴税监测信息和资产抵税状况信息分别提取税优执行偏差状况数据、报酬缴税监测数据和资产抵税差错数据;

6、根据所述出借账目特征数据进行出借账目超标度评估,获得出借账目超标度数据,根据所述账外资金流动监测数据进行账外资金回流度评估,获得账外资金回流度数据,根据所述货账记录偏差数据进行货账偏差度评估,获得货账偏差度评估数据;

7、根据所述发票业务对照信息和无票业务记录信息分别进行发票业务对照偏差度评估和无票业务超规度评估,分别获得发票业务偏差度数据和无票业务超规度数据;

8、根据所述税优执行偏差状况数据进行税优执行偏差度测评,获得税优执行偏差度数据,根据所述报酬缴税监测数据进行报酬缴税差异度评估,获得报酬缴税差异测评数据,根据所述资产抵税差错数据进行资产抵税误差度评测,获得资产抵税误差度评测数据;

9、根据所述出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据、发票业务偏差度数据结合所述无票业务超规度数据、税优执行偏差度数据、报酬缴税差异测评数据以及资产抵税误差度评测数据通过预设企业税务风险评测模型进行风险评测处理,获得企业税务风险预警评测指数;

10、通过预设企业税务执行监测数据库获取所述企业在历史同期的多个历史税务实际告警值,以及与所述企业同类型属性企业的历史企业税务风险预警评测平均指数,再对所述企业税务风险预警评测指数进行修正处理,获得企业税务风险预警修正指数;

11、根据所述企业税务风险预警修正指数与所述企业类型属性对应的预设企业税务风险预警阈值进行阈值对比,判断所述企业在预设时间周期内的税务风险情况。

12、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述出借账目记录信息、财报数据信息和存货账记录信息分别提取出借账目特征数据、账外资金流动监测数据和货账记录偏差数据,包括:

13、根据所述出借账目记录信息提取出借账目特征数据,包括出借账户身份标识数据、借款额度数据和借款周期数据;

14、根据所述财报数据信息提取账外资金流动监测数据,包括账外资金流周期数据和应付款资金额数据;

15、根据所述存货账记录信息提取货账记录偏差数据,包括账货对比差异度数据、缺口账货价值量数据和账货缺口时长数据。

16、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述发票开具监测信息提取发票业务对照信息和无票业务记录信息,根据所述税优执行状况信息、报酬缴税监测信息和资产抵税状况信息分别提取税优执行偏差状况数据、报酬缴税监测数据和资产抵税差错数据,包括:

17、根据所述发票开具监测信息提取发票业务对照信息和无票业务记录信息;

18、所述发票业务对照信息包括发票金额对照差异率数据、发票业务明细对照偏差率数据和发票信息对照总差错率数据,所述无票业务记录信息包括无票业务占比数据、无票业务金额比率数据和无票支出业务等级数据;

19、根据所述税优执行状况信息提取税优执行偏差状况数据,包括税率优化不匹配率数据、税务优惠资格差错率数据和税票抵扣不合规率数据;

20、根据所述报酬缴税监测信息提取报酬缴税监测数据,包括社保缴纳不合规度数据、薪酬缴税缺口额度数据、薪资福利重复缴税额数据;

21、根据所述资产抵税状况信息提取资产抵税差错数据,包括资产调整漏税额数据、资产分摊抵扣超规额数据和资产重复计税额数据。

22、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述出借账目特征数据进行出借账目超标度评估,获得出借账目超标度数据,根据所述账外资金流动监测数据进行账外资金回流度评估,获得账外资金回流度数据,根据所述货账记录偏差数据进行货账偏差度评估,获得货账偏差度评估数据,包括:

23、根据所述出借账户身份标识数据、借款额度数据以及借款周期数据进行出借账目超标度评估,获得出借账目超标度数据;

24、根据所述账外资金流周期数据和应付款资金额数据进行账外资金回流度评估,获得账外资金回流度数据;

25、根据所述账货对比差异度数据、缺口账货价值量数据以及账货缺口时长数据进行货账偏差度评估,获得货账偏差度评估数据;

26、所述出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据的计算公式分别为:

27、cg=μ1st×lgμ2uhpw;

28、

29、

30、其中,cg为出借账目超标度数据,fe为账外资金回流度数据,lz为货账偏差度评估数据,st、uh、pw分别为出借账户身份标识数据、借款额度数据、借款周期数据,de、ms分别为账外资金流周期数据、应付款资金额数据,hq、ye、ko分别为账货对比差异度数据、缺口账货价值量数据、账货缺口时长数据,μ、为预设特征系数。

31、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述发票业务对照信息和无票业务记录信息分别进行发票业务对照偏差度评估和无票业务超规度评估,分别获得发票业务偏差度数据和无票业务超规度数据,包括:

32、根据所述发票金额对照差异率数据、发票业务明细对照偏差率数据以及发票信息对照总差错率数据进行发票业务对照偏差度评估,获得发票业务偏差度数据;

33、根据所述无票业务占比数据、无票业务金额比率数据以及无票支出业务等级数据进行无票业务超规度评估,获得无票业务超规度数据;

34、所述发票业务偏差度数据、无票业务超规度数据的计算公式分别为:

35、

36、

37、其中,bk为发票业务偏差度数据,yz为无票业务超规度数据,ad、gs、ot分别为发票金额对照差异率数据、发票业务明细对照偏差率数据、发票信息对照总差错率数据,fr、eu、wy分别为无票业务占比数据、无票业务金额比率数据、无票支出业务等级数据,λ、υ为特征系数。

38、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述税优执行偏差状况数据进行税优执行偏差度测评,获得税优执行偏差度数据,根据所述报酬缴税监测数据进行报酬缴税差异度评估,获得报酬缴税差异测评数据,根据所述资产抵税差错数据进行资产抵税误差度评测,获得资产抵税误差度评测数据,包括:

39、根据所述税率优化不匹配率数据、税务优惠资格差错率数据和税票抵扣不合规率数据进行税优执行偏差度测评,获得税优执行偏差度数据;

40、根据所述社保缴纳不合规度数据、薪酬缴税缺口额度数据和薪资福利重复缴税额数据进行报酬缴税差异度评估,获得报酬缴税差异测评数据;

41、根据所述资产调整漏税额数据、资产分摊抵扣超规额数据和资产重复计税额数据进行资产抵税误差度评测,获得资产抵税误差度评测数据;

42、所述税优执行偏差度数据、报酬缴税差异测评数据、资产抵税误差度评测数据的计算公式分别为:

43、

44、

45、

46、其中,qx为税优执行偏差度数据,ty为报酬缴税差异测评数据,aq为资产抵税误差度评测数据,cd、np、tc分别为税率优化不匹配率数据、税务优惠资格差错率数据、税票抵扣不合规率数据,xr、rw、za分别为社保缴纳不合规度数据、薪酬缴税缺口额度数据、薪资福利重复缴税额数据,jm、bv、hw分别为资产调整漏税额数据、资产分摊抵扣超规额数据、资产重复计税额数据,σ、ψ、ρ为预设特征系数。

47、可选地,在本技术实施例所述的企业税务风险预警方法中,所述根据所述出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据、发票业务偏差度数据结合所述无票业务超规度数据、税优执行偏差度数据、报酬缴税差异测评数据以及资产抵税误差度评测数据通过预设企业税务风险评测模型进行风险评测处理,获得企业税务风险预警评测指数,包括:

48、根据所述出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据、发票业务偏差度数据、无票业务超规度数据、税优执行偏差度数据、报酬缴税差异测评数据以及资产抵税误差度评测数据通过预设企业税务风险评测模型进行风险评测处理,获得所述预设时间周期内的企业税务风险预警评测指数;

49、所述企业税务风险预警评测指数的计算公式为:

50、

51、其中,rφ为企业税务风险预警评测指数,cg为出借账目超标度数据,fe为账外资金回流度数据,lz为货账偏差度评估数据,bk为发票业务偏差度数据,yz为无票业务超规度数据,qx为税优执行偏差度数据,ty为报酬缴税差异测评数据,aq为资产抵税误差度评测数据,η、ε、γ、ζ为预设特征系数。

52、可选地,在本技术实施例所述的企业税务风险预警方法中,所述通过预设企业税务执行监测数据库获取所述企业在历史同期的多个历史税务实际告警值,以及与所述企业同类型属性企业的历史企业税务风险预警评测平均指数,再对所述企业税务风险预警评测指数进行修正处理,获得企业税务风险预警修正指数,包括:

53、通过预设企业税务执行监测数据库获取所述企业在历史同期的多个历史税务实际告警值;

54、获取与所述企业同类型属性企业的历史企业税务风险预警评测平均指数;

55、根据所述多个历史税务实际告警值结合所述历史企业税务风险预警评测平均指数对所述企业税务风险预警评测指数进行修正处理,获得企业税务风险预警修正指数;

56、所述企业税务风险预警修正指数的修正计算公式为:

57、

58、其中,为企业税务风险预警修正指数,rφ为企业税务风险预警评测指数,kfi为第i个历史税务实际告警值,为历史企业税务风险预警评测平均指数,π、β、θ为预设特征系数。

59、第二方面,本技术实施例提供了一种企业税务风险预警系统,该系统包括:存储器及处理器,所述存储器中包括企业税务风险预警方法的程序,所述企业税务风险预警方法的程序被所述处理器执行时实现以下步骤:

60、获取企业在预设时间周期内的经营财账记录信息和税务活动日志信息,所述经营财账记录信息包括出借账目记录信息、财报数据信息和存货账记录信息,所述税务活动日志信息包括发票开具监测信息、税优执行状况信息、报酬缴税监测信息以及资产抵税状况信息;

61、根据所述出借账目记录信息、财报数据信息和存货账记录信息分别提取出借账目特征数据、账外资金流动监测数据和货账记录偏差数据;

62、根据所述发票开具监测信息提取发票业务对照信息和无票业务记录信息,根据所述税优执行状况信息、报酬缴税监测信息和资产抵税状况信息分别提取税优执行偏差状况数据、报酬缴税监测数据和资产抵税差错数据;

63、根据所述出借账目特征数据进行出借账目超标度评估,获得出借账目超标度数据,根据所述账外资金流动监测数据进行账外资金回流度评估,获得账外资金回流度数据,根据所述货账记录偏差数据进行货账偏差度评估,获得货账偏差度评估数据;

64、根据所述发票业务对照信息和无票业务记录信息分别进行发票业务对照偏差度评估和无票业务超规度评估,分别获得发票业务偏差度数据和无票业务超规度数据;

65、根据所述税优执行偏差状况数据进行税优执行偏差度测评,获得税优执行偏差度数据,根据所述报酬缴税监测数据进行报酬缴税差异度评估,获得报酬缴税差异测评数据,根据所述资产抵税差错数据进行资产抵税误差度评测,获得资产抵税误差度评测数据;

66、根据所述出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据、发票业务偏差度数据结合所述无票业务超规度数据、税优执行偏差度数据、报酬缴税差异测评数据以及资产抵税误差度评测数据通过预设企业税务风险评测模型进行风险评测处理,获得企业税务风险预警评测指数;

67、通过预设企业税务执行监测数据库获取所述企业在历史同期的多个历史税务实际告警值,以及与所述企业同类型属性企业的历史企业税务风险预警评测平均指数,再对所述企业税务风险预警评测指数进行修正处理,获得企业税务风险预警修正指数;

68、根据所述企业税务风险预警修正指数与所述企业类型属性对应的预设企业税务风险预警阈值进行阈值对比,判断所述企业在预设时间周期内的税务风险情况。

69、第三方面,本技术实施例还提供了一种计算机可读存储介质,所述计算机可读存储介质中包括企业税务风险预警方法程序,所述企业税务风险预警方法程序被处理器执行时,实现如上述任一项所述的企业税务风险预警方法的步骤。

70、由上可知,本技术实施例提供的一种企业税务风险预警方法、系统和介质,通过获取企业的经营财账记录和税务活动日志信息,并提取出借账目特征数据、账外资金流动监测数据、货账记录偏差数据、税优执行偏差状况数据、报酬缴税监测数据和资产抵税差错数据,再对各数据进行评估获得出借账目超标度数据、账外资金回流度数据、货账偏差度评估数据、发票业务偏差度数据、无票业务超规度数据、税优执行偏差度数据、报酬缴税差异测评数据和资产抵税误差度评测数据,后进行税务风险评测获得企业税务风险预警评测指数,再结合多个历史税务实际告警值和历史企业税务风险预警评测平均指数修正获得企业税务风险预警修正指数,后阈值对比判断时间内企业税务风险情况;从而通过对企业多个监测信息数据进行处理获得税务风险的评测预警结果,实现对企业税务进行风险预警技术。

71、本技术的其他特征和优点将在随后的说明书阐述,并且,部分地从说明书中变得显而易见,或者通过实施本技术实施例了解。本技术的目的和其他优点可通过在所写的说明书以及附图中所特别指出的结构来实现和获得。

- 还没有人留言评论。精彩留言会获得点赞!