一种风险预测方法、装置、设备和存储介质与流程

本申请涉及金融,具体而言,涉及一种风险预测方法、装置、设备和存储介质。

背景技术:

1、信贷业务是银行业务发展的基石,金融科技的应用程度决定了未来银行业务的制高点。商业银行数字化转型给银行对公授信风险预警带来了新挑战,目前,在现有技术中,业务模式大多是建立在单个生产型或商业型企业基础之上,仅依靠财务信息和同业信息对业务对象进行风险评估,但是,这种业务模式存在内外部数据整合应用不足、自动化程度较低、数据过于表象等问题,是制约银行信贷业务进一步规模发展和风险管控的关键因素。

2、同时,随着互联网平台经济等新兴商业模式的涌现,使很多企业和产业链之间出现了各种各样的共生共存关系,很多企业已经不再是单一的生产型或商业型企业个体,而是股权和组织结构复杂、布局多个产业、经营范围广泛,甚至横跨不同法律和监管环境的跨国集团企业,且这些因素处于不断的动态变化中,因此,以财务、税务等报表为基础的风险预判方式,存在难以全面反映其真实的经营风险状况的问题。同时,在实际场景中,高质量的风险依据信息往往数量比较少,以此为依据,很难全面且准确地确定企业真实的风险情况。

技术实现思路

1、为了解决上述问题,本申请实施例提供了一种风险预测方法、装置、设备和存储介质。

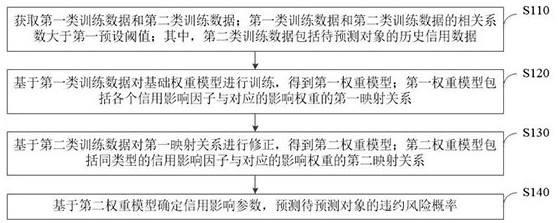

2、第一方面,本申请实施例提供了一种风险预测方法,所述方法包括:

3、获取第一类训练数据和第二类训练数据;所述第一类训练数据和所述第二类训练数据的相关系数大于第一预设阈值;其中,所述第二类训练数据包括待预测对象的历史信用数据;

4、基于所述第一类训练数据对基础预测模型进行训练,得到第一预测模型;所述第一预测模型包括各个信用影响因子与对应的影响权重的第一映射关系;

5、基于所述第二类训练数据对所述第一映射关系进行修正,得到第二预测模型;所述第二预测模型包括同类型的所述信用影响因子与对应的影响权重的第二映射关系;

6、基于所述第二预测模型确定信用影响参数,预测所述待预测对象的违约风险概率。

7、优选的,所述获取第一类训练数据和第二类训练数据,包括:

8、获取非预测对象对应的第一类训练数据和所述待预测对象对应的第二类训练数据;所述第一类训练数据包括所述非预测对象至少两年内的信用等级和预设类型的信用影响因子;所述第二类训练数据包括所述待预测对象至少两年内的信用等级和与非预测对象相同类型的信用影响因子。

9、优选的,所述基于所述第一类训练数据对基础预测模型进行训练,得到第一预测模型,包括:

10、基于所述非预测对象任意相邻两年的信用等级和信用影响因子确定各个信用影响因子与对应的第一影响权重;

11、基于所述信用影响因子和所述第一影响权重确定所述第一映射关系;

12、基于所述第一映射关系对所述基础预测模型进行训练,得到第一预测模型。

13、优选的,所述基于所述第二类训练数据对所述第一映射关系进行修正,得到第二预测模型,包括:

14、基于所述待预测对象任意相邻两年的信用等级和信用影响因子确定各个信用影响因子与对应的第二影响权重;

15、基于所述信用影响因子和所述第二影响权重确定所述第二映射关系;

16、基于所述第二映射关系对所述第一映射关系进行修正,得到第二预测模型。

17、优选的,所述基于所述第二预测模型确定信用影响参数,预测所述待预测对象的违约风险概率,包括:

18、基于所述第二预测模型确定信用影响参数;

19、基于所述信用影响参数和所述待预测对象当前的第一信用等级确定所述待预测对象的预期信用等级;

20、基于所述预期信用等级预测所述待预测对象的违约风险概率。

21、第二方面,本申请实施例提供了一种风险预测装置,所述装置包括:

22、获取模块,用于获取第一类训练数据和第二类训练数据;所述第一类训练数据和所述第二类训练数据的相关系数大于第一预设阈值;其中,所述第二类训练数据包括待预测对象的历史信用数据;

23、训练模块,用于基于所述第一类训练数据对基础预测模型进行训练,得到第一预测模型;所述第一预测模型包括各个信用影响因子与对应的影响权重的第一映射关系;

24、修正模块,用于基于所述第二类训练数据对所述第一映射关系进行修正,得到第二预测模型;所述第二预测模型包括同类型的所述信用影响因子与对应的影响权重的第二映射关系;

25、预测模块,用于基于所述第二预测模型确定信用影响参数,预测所述待预测对象的违约风险概率。

26、优选的,所述获取模块具体用于:

27、获取非预测对象对应的第一类训练数据和所述待预测对象对应的第二类训练数据;所述第一类训练数据包括所述非预测对象至少两年内的信用等级和预设类型的信用影响因子;所述第二类训练数据包括所述待预测对象至少两年内的信用等级和与所述非预测对象相同类型的信用影响因子。

28、优选的,所述训练模块具体用于:

29、基于所述非预测对象任意相邻两年的信用等级和信用影响因子确定各个信用影响因子与对应的第一影响权重;

30、基于所述信用影响因子和所述第一影响权重确定所述第一映射关系;

31、基于所述第一映射关系对所述基础权重模型进行训练,得到第一权重模型。

32、第三方面,本申请实施例提供了一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现如第一方面或第一方面的任意一种可能的实现方式提供的方法的步骤。

33、第四方面,本申请实施例提供了一种计算机可读存储介质,其上存储有计算机程序,所述计算机程序被处理器执行时实现如第一方面或第一方面的任意一种可能的实现方式提供的方法。

34、本发明的有益效果为:通过获取与待预测对象的相关系数大于第一预设阈值的第一类训练数据,用以训练基础预测模型得到第一预测模型,提高了数据的选择范围和数量,确保了第一预测模型的泛化能力和训练效率,并基于待预测对象的历史信用数据对第一预测模型进行修正,调整各个信用影响因子与对应的影响权重的映射关系,提高了影响权重得准确性,从而可以得到准确的信用影响参数,解决了因待预测对象的历史信用数据过少导致的预测模型不完善的问题,提高了预测模型预测数据的置信度,确保了风险预测的准确性。

技术特征:

1.一种风险预测方法,其特征在于,所述方法包括:

2.根据权利要求1所述的方法,其特征在于,所述获取第一类训练数据和第二类训练数据,包括:

3.根据权利要求2所述的方法,其特征在于,所述基于所述第一类训练数据对基础权重模型进行训练,得到第一权重模型,包括:

4.根据权利要求2所述的方法,其特征在于,所述基于所述第二类训练数据对所述第一映射关系进行修正,得到第二权重模型,包括:

5.根据权利要求1所述的方法,其特征在于,所述基于所述第二权重模型确定信用影响参数,预测所述待预测对象的违约风险概率,包括:

6.一种风险预测装置,其特征在于,所述装置包括:

7.根据权利要求6所述的装置,其特征在于,所述获取模块具体用于:

8.根据权利要求6所述的装置,其特征在于,所述训练模块具体用于:

9.一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现如权利要求1-5任一项所述方法的步骤。

10.一种计算机可读存储介质,其上存储有计算机程序,其特征在于,所述计算机程序被处理器执行时实现如权利要求1-5任一项所述方法的步骤。

技术总结

本发明公开了一种风险预测方法、装置、设备和存储介质,该方法包括:获取第一类训练数据和第二类训练数据;第一类训练数据和第二类训练数据的相关系数大于第一预设阈值;其中,第二类训练数据包括待预测对象的历史信用数据;基于第一类训练数据对基础权重模型进行训练,得到第一权重模型;第一权重模型包括各个信用影响因子与对应的影响权重的第一映射关系;基于第二类训练数据对第一映射关系进行修正,得到第二权重模型;第二权重模型包括同类型的信用影响因子与对应的影响权重的第二映射关系;基于第二权重模型确定信用影响参数,预测待预测对象的违约风险概率。

技术研发人员:许治威,王宗力,曹肖烈,崔慧,周婷

受保护的技术使用者:江苏金融租赁股份有限公司

技术研发日:

技术公布日:2024/3/17

- 还没有人留言评论。精彩留言会获得点赞!