金融服务调用方法、系统、电子设备及存储介质与流程

1.本技术涉及金融技术领域,尤其涉及一种金融服务调用方法、系统、电子设备及存储介质。

背景技术:

2.从国内金融市场环境来看,金融资本市场和利率结构逐步放开、新巴赛尔协议、新会计准则的实施、银行同业竞争、以及客户差异性新需求,将推动中国银行业迅速发展,逐步实现与国际金融市场的接轨。随着银行业市场格局和监管环境的变化,金融行业的竞争主体会不断增多,经营和管理风险在不断加大,而利润空间却在缩小,从而加剧了银行与同业之间、与非银行金融机构之间的市场竞争,而面对来自金融市场的竞争压力,客户对银行可提供的金融服务的需求日益增加,目前,随着可提供的金融服务的种类和数量的增加,金融从业人员人为地在从大量金融服务中进行寻找和选择目标金融服务的方式,大大降低了金融服务的处理效率。

技术实现要素:

3.本技术的主要目的在于提供一种金融服务调用方法、系统、电子设备及存储介质,旨在解决现有技术金融服务的处理效率较低的技术问题。

4.为实现上述目的,本技术提供一种金融服务调用方法,所述金融服务调用方法应用于服务消费者,所述金融服务调用方法包括:

5.向注册中心发送目标金融服务订阅请求;

6.获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表;

7.根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者;

8.向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务。

9.可选地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,还包括:

10.若接收到基于所述调用请求返回的服务调用失败信息,则生成并展示调用失败记录;

11.或者,记录失败次数,并返回执行步骤:根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,直至所述失败次数达到预设次数,生成并展示调用失败记录;

12.或者,生成调用失败记录,并将所述调用失败记录写入异常日志;

13.或者,生成调用失败记录,将所述调用失败记录写入异常日志,并开始计时,当计时达到预设时间时,返回执行步骤:向所述目标服务提供者发送所述目标金融服务的调用请求。

14.可选地,所述根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标

服务提供者的步骤包括:

15.根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,确定各所述第一服务提供者对应的数值区间,生成随机数值,根据所述随机数值所属的数值区间,确定目标服务提供者;

16.或者,根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,依次对各所述第一服务提供者进行轮循,确定目标服务提供者;

17.或者,根据所述服务提供者列表中的各第一服务提供者各自对应的活跃数,从各所述第一服务提供者中确定目标服务提供者。

18.进一步地,本技术提供一种金融服务调用方法,所述金融服务调用方法应用于服务提供者,所述金融服务调用方法包括:

19.向注册中心发送注册信息,所述注册信息中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册信息将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表;

20.当接收到服务消费者发送的所述目标金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

21.可选地,所述向所述服务消费者提供所述目标金融服务的步骤包括:

22.锁定所述目标金融服务对应的业务资源;

23.向所述服务消费者提供所述目标金融服务;

24.当确定所述目标金融服务调用结束时,解除锁定所述目标金融服务对应的业务资源。

25.可选地,所述向所述服务消费者提供所述目标金融服务的步骤之后,还包括:

26.生成所述目标金融服务对应的金融服务数据;

27.将所述金融服务数据写入对应的分布式数据库和/或对应的分布式缓存存储器中。

28.本技术还提供一种金融服务调用系统,所述金融服务调用系统包括注册中心、至少一个服务消费者和至少一个服务提供者,其中,

29.所述注册中心,用于向各所述服务提供者获取注册信息,所述注册信息中包括各所述服务提供者各自对应的目标金融服务,根据各所述注册信息将各所述服务提供者列入各所述目标金融服务对应的目标服务提供者列表;

30.所述注册中心,还用于接收各所述服务消费者发送的目标金融服务订阅请求,根据各所述目标金融服务订阅请求返回对应的目标服务提供者列表;

31.所述服务消费者,用于向注册中心发送目标金融服务订阅请求,获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表,根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务;

32.所述服务提供者,用于向注册中心发送注册请求,所述注册请求中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册请求将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表,当接收到服务消费者发送的所述目标

金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

33.可选地,所述金融服务调用系统还包括至少一个分布式数据库和至少一个分布式缓存存储器,

34.所述分布式数据库,用于存储各所述金融服务对应的金融服务数据;

35.所述分布式缓存存储器,用于缓存各所述金融服务对应的金融服务数据。

36.本技术还提供一种电子设备,所述电子设备为实体设备,所述电子设备包括:存储器、处理器以及存储在所述存储器上并可在所述处理器上运行的所述金融服务调用方法的程序,所述金融服务调用方法的程序被处理器执行时可实现如上述的金融服务调用方法的步骤。

37.本技术还提供一种存储介质,所述存储介质为计算机可读存储介质,所述计算机可读存储介质上存储有实现金融服务调用方法的程序,所述金融服务调用方法的程序被处理器执行时实现如上述的金融服务调用方法的步骤。

38.本技术还提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时实现如上述的金融服务调用方法的步骤。

39.本技术提供了一种金融服务调用方法、系统、电子设备及存储介质,所述服务消费者通过向注册中心发送目标金融服务订阅请求,获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表,确定了由可提供目标金融服务的目标服务者构成的目标服务者列表,进而通过根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,实现了对目标服务提供者的自动选择,进而通过向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务,实现了目标金融服务准确且自动的调用。与人为地在显示界面的引导下,从众多金融服务中选择目标金融服务的方式相比,本技术通过注册中心提供的目标服务提供者列表,可以准确且快速地确定目标服务提供者,进而主动地、自发地向目标服务提供者发送调用请求,且通过负载均衡策略可以有效均衡各个服务提供者的负载压力,有效增加金融服务调用的成功率以及金融服务的处理效率,且,金融服务调用成功率的增加,可以减少调用失败之后重复发起调用请求的操作过程,也可以进一步提高金融服务的整体处理效率,从而克服了现有技术金融服务的处理效率较低的技术问题。

附图说明

40.此处的附图被并入说明书中并构成本说明书的一部分,示出了符合本技术的实施例,并与说明书一起用于解释本技术的原理。

41.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,对于本领域普通技术人员而言,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

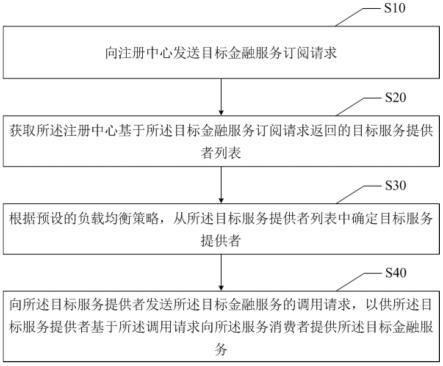

42.图1为本技术金融服务调用方法一实施例的流程示意图;

43.图2为本技术金融服务调用方法另一实施例的流程示意图;

44.图3为本技术金融服务调用系统的场景示意图;

45.图4为本技术实施例中金融服务调用方法涉及的硬件运行环境的电子设备结构示意图。

46.本技术目的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

47.为使本发明的上述目的、特征和优点能够更加明显易懂,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述。显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。

48.基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动的前提下所获得的所有其它实施例,均属于本发明保护的范围。

49.为使本发明的上述目的、特征和优点能够更加明显易懂,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述。显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。

50.基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动的前提下所获得的所有其它实施例,均属于本发明保护的范围。

51.本技术实施例提供一种金融服务调用方法,在本技术金融服务调用方法的第一实施例中,参照图1,所述金融服务调用方法包括:

52.步骤s10,向注册中心发送目标金融服务订阅请求;

53.步骤s20,获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表;

54.在本实施例中,需要说明的是,金融服务是指金融机构运用货币交易手段融通有价物品,向金融活动参与者和顾客提供的共同受益、获得满足的活动,所述金融服务依托于金融服务技术平台,当客户在金融机构办理各种业务时,金融机构从业人员通过金融服务技术平台进行业务办理的相关操作,调用相关的金融服务,完成业务办理工作。

55.金融服务技术平台从运行机制上可以抽象出服务提供者、服务消费者及注册中心三个不同的角色,其中,所述服务提供者为暴露服务的服务提供方,通常情况下一个服务有多个服务提供者,并且分布在不同的运行实例上,所述服务消费者为调用服务的服务消费方,所述注册中心为连接服务提供者及服务消费者的桥梁,用于为服务消费者提供服务提供者的相关信息,通过注册中心可以使服务消费者及时的感知服务提供者的各种变化。容易理解的是,这里的服务提供者及服务消费者只是一个逻辑上的概念,即,对于运行态的一个具体的实例,有其对应的服务提供者和服务消费者,但某些粒度稍大的服务提供者,同时也可能是更细粒度服务的服务消费者,例如,对于实例1,a为服务消费者,b为服务提供者,而对于b所提供的服务而言,可能还需要调用其他服务的实例2,此时,b为服务消费者,c为服务提供者。

56.在本实施例中,具体地,向注册中心发送目标金融服务订阅请求,获取所述注册中心基于所述金融服务订阅请求返回的目标服务提供者列表,其中,所述目标服务提供者列表是由可提供所述目标金融服务的至少一个第一服务提供者组成的名单列表,所述第一服务提供者是在所述注册中心中注册过的可提供所述目标金融服务的服务提供者,例如,服务提供者p1在注册中心中注册了可提供的服务s1,服务提供者p2在注册中心中注册了可提供的服务s1,服务提供者p3在注册中心中注册了可提供的服务s2,当服务消费者c1向注册中心发送服务s1的订阅请求时,可以从注册中心获取到由p1和p2组成的目标服务提供者列

表。

57.在一种可实施的方式中,所述服务消费者可以在启动时,向注册中心发送目标金融服务订阅请求,也可以在检测到金融服务调用的相关操作信息时,向注册中心发送目标金融服务订阅请求,也可以在检测到存储于所述服务消费者中的目标服务提供者列表发生变化时,向注册中心发送目标金融服务订阅请求。

58.步骤s30,根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者;

59.在本实施例中,具体地,根据预设的负载均衡策略,从所述目标服务提供者列表中的各所述第一服务提供者中,选择执行本次金融服务调用任务的目标服务提供者,其中,所述负载均衡策略为将任务分配到多个操作单元上执行,以扩展网络设备和服务器的带宽、增加吞吐量、加强网络数据处理能力、提高网络的灵活性和可用性的分配方法,可以包括随机分配策略、轮询分配策略、最少活跃调用数分配策略和/或一致性哈希分配策略等。

60.可选地,所述根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者的步骤包括:

61.步骤s31,根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,确定各所述第一服务提供者对应的数值区间,生成随机数值,根据所述随机数值所属的数值区间,确定目标服务提供者;

62.在本实施例中,具体地,可以获取所述服务提供者列表中的各第一服务提供者各自对应的权重值,根据各所述第一服务提供者各自对应的权重值对预设的数值范围进行区间划分,得到各所述第一服务提供者各自对应的数值区间,以使得每个第一服务提供者对应的数值区间在数值范围中的占比与该第一服务提供者的权重值相等,在每次执行负载均衡策略时,生成随机数值,确定所述随机数值所属的数值区间,将所述随机数值所述的数值区间对应的第一服务提供者,确定为目标服务提供者,例如,服务提供者p1对应的权重值为0.5,服务提供者p2对应的权重值为0.2,服务提供者p3对应的权重值为0.3,数值范围为大于0小于等于100,p1对应的数值区间可以为大于0小于等于50,p2对应的数值区间可以为大于50小于等于70,p3对应的数值区间可以为大于70小于等于100,当生成的随机数值为42时,由于42属于p1对应的数值区间,故而将p1确定为目标服务提供者,当生成的随机数值为99时,由于99属于p3对应的数值区间,故而将p3确定为目标服务提供者。结合权重和随机分配进行负载均衡的方式,随调用量的增加,负载的分配会越均匀。

63.容易理解的是,根据各所述第一服务提供者各自对应的权重值对预设的数值范围进行区间划分的方式可以是从小到大进行划分,也可以是从大到小进行划分,也可以是随机分配间断的区间,只要划分得到的每个服务提供者对应的数值区间在数值范围中的占比,与该服务提供者本身的权重值相等即可,具体的分配方式本实施例不加以限制。

64.步骤s32,或者,根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,依次对各所述第一服务提供者进行轮循,确定目标服务提供者;

65.在本实施例中,具体地,或者,也可以获取所述服务提供者列表中的各第一服务提供者各自对应的权重值,在每次执行负载均衡策略时,依次对各所述第一服务提供者进行轮循,并进行累加计数,当计数小于或等于第一个第一服务提供者对应的预设第一计数阈值时,将第一个第一服务提供者作为目标服务提供者,当计数大于第一个第一服务提供者

对应的预设第一计数阈值,但小于或等于第二个第一服务提供者对应的预设第二计数阈值时,将第二个第一服务提供者作为目标服务提供者,直至计数大于最后一个第一服务提供者对应的计数阈值时,重新开始计数,重新开始新的轮循过程,例如,服务提供者p1对应的权重值为0.5,服务提供者p2对应的权重值为0.2,服务提供者p3对应的权重值为0.3,轮循顺序为p1、p2、p3,预设计数阈值为10,由此确定p1对应的计数阈值为5,p2对应的计数阈值为7,p3对应的计数阈值为10,当第1次进行轮循时,计数为1,则将p1作为目标服务提供者,当第7次进行轮循时,计数为7,则将p2作为目标服务提供者,当第11次进行轮循时,此时由于计数11大于了p3对应的计数阈值10,则重新开始计数,将第11次轮循的计数确定为1,此时,将p1作为目标服务提供者。

66.步骤s33,或者,根据所述服务提供者列表中的各第一服务提供者各自对应的活跃数,从各所述第一服务提供者中确定目标服务提供者。

67.在本实施例中,具体地,或者,也可以获取所述服务提供者列表中的各第一服务提供者各自对应的活跃数,比较各所述第一服务提供者的活跃数的大小,将活跃数最小的第一服务提供者确定为目标服务提供者。在一种实施方式中,若活跃数最小的第一服务提供者存在不止一个时,随机选择其中一个作为目标服务提供者。

68.步骤s40,向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务。

69.在本实施例中,具体地,或者,也可以向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务。

70.可选地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,还包括:

71.步骤a10,若接收到基于所述调用请求返回的服务调用失败信息,则生成并展示调用失败记录;

72.在本实施例中,具体地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,若接收到所述目标服务提供者基于所述调用请求返回的服务调用失败信息,则可以生成并展示调用失败记录,以供服务消费者根据展示的调用失败记录,执行后续操作。

73.步骤a20,或者,记录失败次数,并返回执行步骤:根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,直至所述失败次数达到预设次数,生成并展示调用失败记录;

74.在本实施例中,具体地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,若接收到所述目标服务提供者基于所述调用请求返回的服务调用失败信息,则可以记录失败次数,并返回执行步骤:根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,以从所述目标服务提供者列表中重新确定新的目标服务提供者,直至所述失败次数达到预设次数,生成并展示调用失败记录,以供服务消费者根据展示的调用失败记录,执行后续操作,例如,预设次数可以为2次,则调用失败2次时,生成并展示调用失败记录。容易理解的是,从所述目标服务提供者列表中重新确定新的目标服务提供者时,可以从所述目标服务提供者列表中除调用失败的目标服务提供者之外的其他

第一服务提供者中确定新的目标服务提供者,也可以从所述目标服务提供者列表中的全部第一服务提供者中确定新的目标服务提供者,本实施例对此不加以限制。

75.步骤a30,或者,生成调用失败记录,并将所述调用失败记录写入异常日志;

76.在本实施例中,具体地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,若接收到所述目标服务提供者基于所述调用请求返回的服务调用失败信息,则可以生成调用失败记录,并将所述调用失败记录写入异常日志。

77.步骤a40,或者,生成调用失败记录,将所述调用失败记录写入异常日志,并开始计时,当计时达到预设时间时,返回执行步骤:向所述目标服务提供者发送所述目标金融服务的调用请求。

78.在本实施例中,具体地,所述向所述目标服务提供者发送所述目标金融服务的调用请求的步骤之后,若接收到所述目标服务提供者基于所述调用请求返回的服务调用失败信息,则可以生成调用失败记录,将所述调用失败记录写入异常日志,并开始计时,当计时达到预设时间时,返回执行步骤:向所述目标服务提供者发送所述目标金融服务的调用请求,以重新发送向所述目标服务提供者发送所述目标金融服务的调用请求。对于信息发送类型的金融服务,在调用失败时,可能是网络故障等原因,可以在预设时间之后,重新尝试发送,而无需人工介入处理。

79.在本实施例中,所述服务消费者通过向注册中心发送目标金融服务订阅请求,获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表,确定了由可提供目标金融服务的目标服务者构成的目标服务者列表,进而通过根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,实现了对目标服务提供者的自动选择,进而通过向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务,实现了目标金融服务准确且自动的调用。与人为地在显示界面的引导下,从众多金融服务中选择目标金融服务的方式相比,本技术通过注册中心提供的目标服务提供者列表,可以准确且快速地确定目标服务提供者,进而主动地、自发地向目标服务提供者发送调用请求,且通过负载均衡策略可以有效均衡各个服务提供者的负载压力,有效增加金融服务调用的成功率以及金融服务的处理效率,且,金融服务调用成功率的增加,可以减少调用失败之后重复发起调用请求的操作过程,也可以进一步提高金融服务的整体处理效率,从而克服了现有技术金融服务的处理效率较低的技术问题。

80.进一步地,在本技术金融服务调用方法的另一实施例中,参照图2,所述金融服务调用方法应用于服务提供者,本实施例还可与上述实施例结合形成新的实施例,本实施例中与上述实施例相同或相似的内容,可以参考上文介绍,后续不再赘述,在此基础上,所述金融服务调用方法应用于服务提供者,包括以下步骤:

81.步骤s100,向注册中心发送注册信息,所述注册信息中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册信息将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表;

82.在本实施例中,具体地,向注册中心发送注册信息,所述注册信息中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册信息将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表,实现在注册中心注册目标金融服务对

应的服务提供者的注册过程。

83.在一种可实施的方式中,所述服务消费者可以在启动时向注册中心发送注册信息,也可以在检测到获取注册信息的相关操作信息时,向注册中心发送注册信息,也可以在确定所述注册信息中的目标金融服务信息发生变更时,向注册中心发送包含了变更后的目标金融服务信息的新的注册信息,以更新所述注册中心中所述服务消费者对应的目标金融服务。

84.步骤s200,当接收到服务消费者发送的所述目标金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

85.在本实施例中,具体地,当接收到服务消费者发送的所述目标金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

86.可选地,所述向所述服务消费者提供所述目标金融服务的步骤包括:

87.步骤s210,锁定所述目标金融服务对应的业务资源;

88.步骤s220,向所述服务消费者提供所述目标金融服务;

89.步骤s230,当确定所述目标金融服务调用结束时,解除锁定所述目标金融服务对应的业务资源。

90.在本实施例中,具体地,当接收到服务消费者发送的所述目标金融服务的调用请求时,锁定所述目标金融服务对应的业务资源,以暂停除所述服务消费者之外的其他服务消费者使用所述目标金融服务对应的业务资源,向所述服务消费者提供所述目标金融服务,当确定所述目标金融服务调用结束时,解除锁定所述目标金融服务对应的业务资源,以使得所述目标金融服务对应的业务资源重新向各个服务消费者开放使用。通过锁定业务资源的方式,可以有效保证所述服务消费者的提高服务的有序性,有效避免系统内各项数据出错。

91.可选地,所述向所述服务消费者提供所述目标金融服务的步骤之后,还包括:

92.步骤s300,生成所述目标金融服务对应的金融服务数据;

93.步骤s400,将所述金融服务数据写入对应的分布式数据库和/或对应的分布式缓存存储器中。

94.在本实施例中,具体地,所述向所述服务消费者提供所述目标金融服务的步骤之后,当检测到所述目标金融服务调用完成时,生成所述目标金融服务对应的金融服务数据,将所述金融服务数据写入对应的分布式数据库和/或对应的分布式缓存存储器中。

95.在本实施例中,所述服务提供者通过向注册中心发送注册信息,实现在注册中心注册可提供的目标金融服务,从而使得服务消费者可以及时发现服务提供者,并向服务提供者发起调用请求,由于注册中心中的目标服务提供者列表是基于服务提供者注册的目标金融服务确定的,当服务消费者向服务提供者发送调用请求时,相当于是已经提前确认过服务提供者可提供目标金融服务,即,将服务消费者所需的服务与服务提供者可提供的服务是否相匹配的过程前置,进而可以有效减少服务调用过程中的反复问询和匹配的过程,提高了金融服务的处理效率,克服了现有技术金融服务的处理效率较低的技术问题。

96.进一步地,参照图3,本技术实施例还提供一种金融服务调用系统,所述金融服务调用系统包括注册中心10、至少一个服务消费者20和至少一个服务提供者30,其中,

97.所述注册中心10,用于向各所述服务提供者获取注册信息,所述注册信息中包括

各所述服务提供者各自对应的目标金融服务,根据各所述注册信息将各所述服务提供者列入各所述目标金融服务对应的目标服务提供者列表;

98.所述注册中心10,还用于接收各所述服务消费者发送的目标金融服务订阅请求,根据各所述目标金融服务订阅请求返回对应的目标服务提供者列表;

99.所述服务消费者20,用于向注册中心发送目标金融服务订阅请求,获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表,根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务;

100.所述服务提供者30,用于向注册中心发送注册信息,所述注册信息中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册信息将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表,当接收到服务消费者发送的所述目标金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

101.可选地,所述服务消费者20,还用于:

102.若接收到基于所述调用请求返回的服务调用失败信息,则生成并展示调用失败记录;

103.或者,记录失败次数,并返回执行步骤:根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者,直至所述失败次数达到预设次数,生成并展示调用失败记录;

104.或者,生成调用失败记录,并将所述调用失败记录写入异常日志;

105.或者,生成调用失败记录,将所述调用失败记录写入异常日志,并开始计时,当计时达到预设时间时,返回执行步骤:向所述目标服务提供者发送所述目标金融服务的调用请求。

106.可选地,所述服务消费者20,还用于:

107.根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,确定各所述第一服务提供者对应的数值区间,生成随机数值,根据所述随机数值所属的数值区间,确定目标服务提供者;

108.或者,根据所述服务提供者列表中的各第一服务提供者各自对应的权重值,依次对各所述第一服务提供者进行轮循,确定目标服务提供者;

109.或者,根据所述服务提供者列表中的各第一服务提供者各自对应的活跃数,从各所述第一服务提供者中确定目标服务提供者。

110.可选地,所述服务提供者30,还用于:

111.锁定所述目标金融服务对应的业务资源;

112.向所述服务消费者提供所述目标金融服务;

113.当确定所述目标金融服务调用结束时,解除锁定所述目标金融服务对应的业务资源。

114.可选地,所述服务提供者30,还用于:

115.生成所述目标金融服务对应的金融服务数据;

116.将所述金融服务数据写入对应的分布式数据库和/或对应的分布式缓存存储器

中。

117.可选地,所述金融服务调用系统还包括至少一个分布式数据库和至少一个分布式缓存存储器,

118.所述分布式数据库,用于存储各所述金融服务对应的金融服务数据;

119.所述分布式缓存存储器,用于缓存各所述金融服务对应的金融服务数据。

120.本发明提供的金融服务调用系统,采用上述实施例中的金融服务调用方法,解决了现有技术金融服务的处理效率较低的技术问题。与现有技术相比,本发明实施例提供的金融服务调用系统的有益效果与上述实施例提供的金融服务调用方法的有益效果相同,且该金融服务调用系统中的其他技术特征与上述实施例方法公开的特征相同,在此不做赘述。

121.进一步地,本发明实施例提供一种电子设备,电子设备包括:至少一个处理器;以及,与至少一个处理器通信连接的存储器;其中,存储器存储有可被至少一个处理器执行的指令,指令被至少一个处理器执行,以使至少一个处理器能够执行上述实施例中的金融服务调用方法。

122.下面参考图4,其示出了适于用来实现本公开实施例的电子设备的结构示意图。本公开实施例中的电子设备可以包括但不限于诸如移动电话、笔记本电脑、数字广播接收器、pda(个人数字助理)、pad(平板电脑)、pmp(便携式多媒体播放器)、车载终端(例如车载导航终端)等等的移动终端以及诸如数字tv、台式计算机等等的固定终端。图4示出的电子设备仅仅是一个示例,不应对本公开实施例的功能和使用范围带来任何限制。

123.如图4所示,电子设备可以包括处理装置(例如中央处理器、图形处理器等),其可以根据存储在只读存储器(rom)中的程序或者从存储装置加载到随机访问存储器(ram)中的程序而执行各种适当的动作和处理。在ram中,还存储有电子设备操作所需的各种程序和数据。处理装置、rom以及ram通过总线彼此相连。输入/输出(i/o)接口也连接至总线。

124.通常,以下系统可以连接至i/o接口:包括例如触摸屏、触摸板、键盘、鼠标、图像传感器、麦克风、加速度计、陀螺仪等的输入装置;包括例如液晶显示器(lcd)、扬声器、振动器等的输出装置;包括例如磁带、硬盘等的存储装置;以及通信装置。通信装置可以允许电子设备与其他设备进行无线或有线通信以交换数据。虽然图中示出了具有各种系统的电子设备,但是应理解的是,并不要求实施或具备所有示出的系统。可以替代地实施或具备更多或更少的系统。

125.特别地,根据本公开的实施例,上文参考流程图描述的过程可以被实现为计算机软件程序。例如,本公开的实施例包括一种计算机程序产品,其包括承载在计算机可读介质上的计算机程序,该计算机程序包含用于执行流程图所示的方法的程序代码。在这样的实施例中,该计算机程序可以通过通信装置从网络上被下载和安装,或者从存储装置被安装,或者从rom被安装。在该计算机程序被处理装置执行时,执行本公开实施例的方法中限定的上述功能。

126.本发明提供的电子设备,采用上述实施例中的金融服务调用方法,解决了现有技术金融服务的处理效率较低的技术问题。与现有技术相比,本发明实施例提供的电子设备的有益效果与上述实施例提供的金融服务调用方法的有益效果相同,且该电子设备中的其他技术特征与上述实施例方法公开的特征相同,在此不做赘述。

127.应当理解,本公开的各部分可以用硬件、软件、固件或它们的组合来实现。在上述实施方式的描述中,具体特征、结构、材料或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。

128.以上所述,仅为本发明的具体实施方式,但本发明的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本发明揭露的技术范围内,可轻易想到变化或替换,都应涵盖在本发明的保护范围之内。因此,本发明的保护范围应以所述权利要求的保护范围为准。

129.进一步地,本实施例提供一种计算机可读存储介质,具有存储在其上的计算机可读程序指令,计算机可读程序指令用于执行上述实施例中的金融服务调用方法。

130.本发明实施例提供的计算机可读存储介质例如可以是u盘,但不限于电、磁、光、电磁、红外线、或半导体的系统、系统或器件,或者任意以上的组合。计算机可读存储介质的更具体的例子可以包括但不限于:具有一个或多个导线的电连接、便携式计算机磁盘、硬盘、随机访问存储器(ram)、只读存储器(rom)、可擦式可编程只读存储器(eprom或闪存)、光纤、便携式紧凑磁盘只读存储器(cd-rom)、光存储器件、磁存储器件、或者上述的任意合适的组合。在本实施例中,计算机可读存储介质可以是任何包含或存储程序的有形介质,该程序可以被指令执行系统、系统或者器件使用或者与其结合使用。计算机可读存储介质上包含的程序代码可以用任何适当的介质传输,包括但不限于:电线、光缆、rf(射频)等等,或者上述的任意合适的组合。

131.上述计算机可读存储介质可以是电子设备中所包含的;也可以是单独存在,而未装配入电子设备中。

132.上述计算机可读存储介质承载有一个或者多个程序,当上述一个或者多个程序被电子设备执行时,使得电子设备:向注册中心发送目标金融服务订阅请求;获取所述注册中心基于所述目标金融服务订阅请求返回的目标服务提供者列表;根据预设的负载均衡策略,从所述目标服务提供者列表中确定目标服务提供者;向所述目标服务提供者发送所述目标金融服务的调用请求,以供所述目标服务提供者基于所述调用请求向所述服务消费者提供所述目标金融服务。

133.或者,上述计算机可读存储介质承载有一个或者多个程序,当上述一个或者多个程序被电子设备执行时,使得电子设备:向注册中心发送注册信息,所述注册信息中包括所述服务提供者对应的目标金融服务信息,以供所述注册中心根据所述注册信息将所述服务提供者列入所述目标金融服务对应的目标服务提供者列表;当接收到服务消费者发送的所述目标金融服务的调用请求时,向所述服务消费者提供所述目标金融服务。

134.可以以一种或多种程序设计语言或其组合来编写用于执行本公开的操作的计算机程序代码,上述程序设计语言包括面向对象的程序设计语言—诸如java、smalltalk、c++,还包括常规的过程式程序设计语言—诸如“c”语言或类似的程序设计语言。程序代码可以完全地在用户计算机上执行、部分地在用户计算机上执行、作为一个独立的软件包执行、部分在用户计算机上部分在远程计算机上执行、或者完全在远程计算机或服务器上执行。在涉及远程计算机的情形中,远程计算机可以通过任意种类的网络——包括局域网(lan)或广域网(wan)—连接到用户计算机,或者,可以连接到外部计算机(例如利用因特网服务提供商来通过因特网连接)。

135.附图中的流程图和框图,图示了按照本发明各种实施例的系统、方法和计算机程

序产品的可能实现的体系架构、功能和操作。在这点上,流程图或框图中的每个方框可以代表一个模块、程序段、或代码的一部分,该模块、程序段、或代码的一部分包含一个或多个用于实现规定的逻辑功能的可执行指令。也应当注意,在有些作为替换的实现中,方框中所标注的功能也可以以不同于附图中所标注的顺序发生。例如,两个接连地表示的方框实际上可以基本并行地执行,它们有时也可以按相反的顺序执行,这依所涉及的功能而定。也要注意的是,框图和/或流程图中的每个方框、以及框图和/或流程图中的方框的组合,可以用执行规定的功能或操作的专用的基于硬件的系统来实现,或者可以用专用硬件与计算机指令的组合来实现。

136.描述于本公开实施例中所涉及到的模块可以通过软件的方式实现,也可以通过硬件的方式来实现。其中,模块的名称在某种情况下并不构成对该单元本身的限定。

137.本发明提供的计算机可读存储介质,存储有用于执行上述金融服务调用方法的计算机可读程序指令,解决了现有技术金融服务的处理效率较低的技术问题。与现有技术相比,本发明实施例提供的计算机可读存储介质的有益效果与上述实施例提供的金融服务调用方法的有益效果相同,在此不做赘述。

138.进一步地,本技术还提供一种计算机程序产品,包括计算机程序,所述计算机程序被处理器执行时实现如上述的金融服务调用方法的步骤。

139.本技术提供的计算机程序产品解决了现有技术金融服务的处理效率较低的技术问题。与现有技术相比,本发明实施例提供的计算机程序产品的有益效果与上述实施例提供的金融服务调用方法的有益效果相同,在此不做赘述。

140.以上仅为本技术的优选实施例,并非因此限制本技术的专利范围,凡是利用本技术说明书及附图内容所作的等效结构或等效流程变换,或直接或间接运用在其他相关的技术领域,均同理包括在本技术的专利处理范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1