期权产品定价方法、装置、电子设备、介质及程序产品与流程

1.本技术涉及数据分析技术领域,尤其涉及一种期权产品定价方法、装置、电子设备、介质及程序产品。

背景技术:

2.随着利率市场化进程的加快,市场利率波动加剧,市场参与者出于规避利率风险的考虑,对于对冲利率风险的衍生产品需求日益增加。利率期权交易作为银行等金融机构开展衍生产品业务的一个重要的产品,对其进行合理准确的定价有着非常现实的意义。目前通常采用无套利定价模型对利率期权进行定价。即不考虑市场数据的变化,假定两个利率期权x、y的价格波动相同。那么当利率期权x与利率期权y的到期价格也相同时,可以推定利率期权x与利率期权y的当前价格也相同。例如,假定利率期权x与利率期权y的价格波动相同,且二者到期价格为2000元,那么如果利率期权x的当前价格为1000元,则确定利率期权y的价格也为1000元。

3.但是这种定价方式过于理想化,因为市场中每个利率期权的价格波动并不完全相同,当前价格不同的两个期权,在经过不同的价格波动后,可能具有相同的到期价格。因此不考虑市场数据的变化,仅根据利率期权x与利率期权y的到期价格相同,推定利率期权x与利率期权y的当前价格也相同,进而确定利率期权y当前价格的方式不够准确。

技术实现要素:

4.为了解决上述问题,本技术提供一种期权产品定价方法、装置、电子设备、介质及程序产品。通过本技术的期权产品定价方法能够得到较为合理的期权定价。具体地,下面对此展开介绍。

5.第一方面,本技术实施例提供了一种期权产品定价方法,该方法包括:接收终端发送的待定价期权产品属性信息以及历史市场数据;由服务器利用定价模型,根据历史市场数据的变化情况确定待定价期权产品价格随时间的变化关系;以及由服务器根据待定价期权产品价格随时间的变化关系,对待定价期权产品定价。

6.如上文所言,由于无套利定价是一种理想化定价方式,完全不考虑市场数据的变化,例如市场价格波动或者市场利率波动等,故利用无套利定价方法得到期权价格不太合理。因此本技术的定价方法利用历史市场数据,并且结合该待定价期权的属性信息,通过定价模型生成该待定价期权的价格随时间变化的曲线,并根据该曲线确定该待定价期权产品在某一时刻对应的期权价格,不难看出,本技术定价方法得到的待定价期权产品的期权价格更加合理。

7.结合上述第一方面以及第一方面的可能的实现方式,在第一方面的另一种可能的实现方式中,定价模型包括b-s模型和/或gauss模型。

8.结合第一方面,在第一方面的一种可能的实现方式中,由服务器利用定价模型,根据市场数据的变化情况确定待定价期权产品价格随时间的变化关系的方法包括:由服务器

根据待定价期权产品的市场报价以及市场价格变化序列,利用定价模型生成用于表示待定价期权产品价格随时间变化关系的定价曲线。

9.结合上述第一方面以及第一方面的可能的实现方式,在第一方面的另一种可能的实现方式中,属性信息包括待定价期权产品的预设期权到期日、预设期权开始日,定价曲线为待定价期权产品的预设开始日至预设期权到期日的待定价期权产品价格随时间变化的曲线。其中,通过修改预设期权到期日,用户可以获得该待定价期权产品在不同的时刻对应的期权价格。

10.结合上述第一方面以及第一方面的可能的实现方式,在第一方面的另一种可能的实现方式中,属性信息包括待定价期权产品的执行价格、预设期权到期日、预设期权开始日以及本金,根据待定价期权产品价格随时间的变化关系,对待定价期权产品定价的方法包括:由服务器根据定价曲线中预设期权开始日确定期权开始日对应的待定价期权的价格。

11.结合上述第一方面以及第一方面的可能的实现方式,在第一方面的另一种可能的实现方式中,待定价期权产品包括利率上下限期权产品、百慕大期权产品中的一项或多项。

12.第二方面,本技术实施例提供了一种期权产品定价装置,该装置包括获取模块以及定价模块,其中,获取模块用于获取待定价期权属性信息以及历史市场数据;定价模块用于利用定价模型,根据市场数据的变化情况确定市场利率随时间的变化关系;以及根据市场利率随时间的变化关系,对待定价期权产品定价。

13.结合第二方面,在第二方面的一种可能的实现方式中,定价模块还用于根据待定价期权产品的市场报价以及市场价格变化序列,利用定价模型生成用于表示待定价期权产品价格随时间变化关系的定价曲线。

14.结合上述第二方面以及第二方面的可能的实现方式,在第二方面的另一种可能的实现方式中,属性信息包括待定价期权产品的预设期权到期日、预设期权开始日,定价曲线为待定价期权产品的预设开始日至预设期权到期日的待定价期权产品价格随时间变化的曲线。

15.结合上述第二方面以及第二方面的可能的实现方式,在第二方面的另一种可能的实现方式中,定价模型包括b-s模型和/或gauss模型。

16.结合上述第二方面以及第二方面的可能的实现方式,在第二方面的另一种可能的实现方式中,属性信息包括待定价期权产品的执行价格、预设期权到期日、预设期权开始日以及本金,定价模块还用于根据定价曲线中预设期权开始日确定期权开始日对应的待定价期权的价格。

17.结合上述第二方面以及第二方面的可能的实现方式,在第二方面的另一种可能的实现方式中,待定价期权产品包括利率上下限期权产品、百慕大期权产品中的一项或多项。

18.第三方面,本技术实施例提供了一种电子设备,该电子设备包括存储器,用于存储由电子设备的一个或多个处理器执行的指令,以及处理器,是电子设备的处理器之一,用于执行上述第一方面以及第一方面各种可能的实现方式的期权产品定价方法。

19.第四方面,本技术实施例提供了一种计算机可读存储介质,计算机可读介质中存储有指令,其特征在于,指令在电子设备上执行时使电子设备执行上述第一方面以及第一方面各种可能的实现方式的期权产品定价方法。

20.第五方面,本技术实施例提供了一种计算机程序产品,当计算机程序产品在电子

设备上运行时,使得电子设备执行上述第一方面以及第一方面各种可能的实现方式的期权产品定价方法。

21.可以理解的是,上述第二方面至第五方面的有益效果可以参见上述第一方面中的相关描述,在此不再赘述。

附图说明

22.为了更清楚地说明本技术实施例中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动性的前提下,还可以根据这些附图获得其他的附图。

23.图1是本技术实施例提供的一例应用场景图;

24.图2是本技术实施例提供的一例流程示意图;

25.图3是本技术实施例提供的一例人机交互(user interface,ui)界面示意图;

26.图4是本技术实施例提供的又一例ui界面示意图;

27.图5是本技术实施例提供的一例装置结构示意图;

28.图6是本技术实施例提供的一例系统结构示意图。

具体实施方式

29.为了使本技术的目的、技术方案更加清楚明白,以下结合附图以及实施例,对本技术进行详细说明。应当理解,此处描述的具体实施例仅仅用以解释本技术,并不用于限定本技术。也应理解,本技术技术方案中涉及的对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

30.为了便于理解本技术的技术方案,首先介绍本技术中涉及的部分技术术语。

31.期权(option)是一种选择权,是指能够在未来特定时间以特定价格买入或卖出一定数量的特定商品的权利。期权的持有者可以在该特定期间内选择买或不买、卖或不卖的权利,而期权的出卖者只有期权合约规定的义务。期权合约的内容主要包括权利金、执行价格以及合约到期日。

32.利率期权,指的是执行价格为利率的期权。它主要包括利率上限期权、利率下限期权以及利率上下限期权。

33.其中,利率上限期权,指的时候买卖双方达成协议,双方确定一个利率上限,在此基础上,利率上限期权的卖方(例如银行)向买方(例如用户)承诺,在规定的期限内(比如5年内),假如市场利率高于约定的利率上限,则卖方向买方支付市场利率高于约定利率上限的差额部分;假如市场利率低于或等于约定的利率上限,卖方无任何支付义务,同时,买方由于获得了上述权利,必须向卖方支付一定数额的期权手续费。

34.例如,买方贷款10000元,买方希望在市场利率降低时受益,且同时希望避免市场利率上涨时利息上涨导致的借贷成本增加的风险,以1000元的期权费向银行买入期限为3个月,约定利率为6%的利率上限期权。假设3个月到期后,市场利率上涨至6.2%(大于6%),则买方可以行使该期权,即银行向买方支付市场利率和约定利率之间的差价(6.2%-6%=0.2%),此时买方受益0.2%*1000=2元,可以利用2元来抵消部分市场利率上涨引起

的利息上涨。如果市场利率下降至5%(小于或等于6%),则买方可以选择不行使该期权,以较低的市场利率5%来支付10000元产生的利息。

35.利率下限期权,其与利率上限期权相反,是买卖双方达成协议,双方确定一个利率下限,卖方向买方承诺,在规定的有效期内,假如市场利率低于约定的利率下限,则卖方向买方支付市场利率低于约定利率下限的差额部分,若市场利率大于或等于约定的利率下限,则卖方没有任何支付义务,作为补偿,卖方向买方收取一定数额的手续费。例如,买方出借10000元,买方希望在市场利率上涨时受益,且同时希望避免市场利率下降时利息下降导致的损失,以1000元的期权费向银行买入期权3个月,约定利率为6%的利率下限期权。假设3个月到期后,市场利率下降至5%(小于6%),则买方可以选择行使该期权,即银行向买方支付(6%-5%=1%)的差价,买方获益1000*1%=10元,并可以利用10元抵消部分利息下降带来的损失。如果,市场利率上涨至6.2%,则买方可以选择不行使该期权,即收取市场利率为6.2%对应的利息。

36.套利,指的是某种期权在不同的交易市场或者同一个交易市场中价格不同,投资者可以以较低价格买进该种期权,再以较高价格卖出该种期权而获利。例如,以该种期权为上文所述的利率期权为例,假设利率期权a与利率期权b的期权均为3年,利率期权a当前价格为10000元,利率期权b当前价格为9000元,那么甲可以从乙处以9000元价格买入利率期权b,同时在向丙以10000元卖出利率期权b,并且利率期权a与利率期权b的到期价格均为20000元,故甲可套利(10000-9000=1000)元。

37.无套利则与套利相反,即某种期权在不同交易市场或同一个交易市场中的价格是相同的,并且该未来的价格波动情况也是相同的,也即到期日的价格也相同,那么投资者无法通过以较低价格买进该种期权,再以较高价格卖出该种期权而获利。例如,继续以该种期权是利率期权为例,假设利率期权a与利率期权b的期权均为3年,利率期权a当前价格为10000元,利率期权b当前价格为10000元,并且利率期权a与利率期权b的到期价格均为20000元,那么甲无法通过从乙处买入利率期权a,并向丙卖出利率期权b而进行套利。

38.因此无套利定价是指,在假定某一期权x与另一期权y的未来价格波动相同,且给定期权x的当前价格为p1,那么为了使投资者无法利用期权x与期权y进行套利,则期权y的当前价格应与期权x的当前价格一致(也为p1)。关于无套利定价的具体实现过程将在下文进行介绍。

39.如上文所言,交易市场是时刻变化的,并不存在价格波动完全相同的利率期权,而上述无套利定价得到的期权当前价格并没有考虑交易市场中市场数据的变化,比如市场利率、汇率等等因素,因此无套利定价得到的定价结果并不准确。

40.为了解决上述技术问题,使期权定价更加准确,本技术提供了一种定价方法。在本技术的定价方法中,电子设备获取历史市场数据以及待定价期权的属性信息,并根据该历史市场数据以及属性信息,利用定价模型生成用于预测待定价期权在预设期权开始日至预设期权到期日之间的期权价格变化曲线,通过该期权价格变化曲线,电子设备可以确定待定价期权在预设期权开始日至预设期权到日期中,特定某一日对应的期权价格。

41.可以看出,这种方式在为待定价期权定价时,依据该待定价期权的历史市场数据,确定该待定价期权的波动率,来预测该待定价期权未来的期权价格,不难理解,相较于无套利定价方法,本技术方法得到的期权定价是与市场变化相关的,因此更加合理。

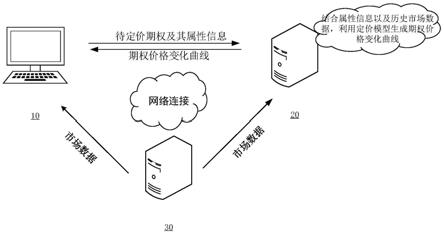

42.其中,历史市场数据包括该待定价期权的历史市场报价、市场价格波动率以及市场的历史利率变换和历史汇率变化等信息。

43.其中,待定价期权包括但不限于利率上限期权,利率下限期权,利率上下限期权或百慕大型期权等等。

44.其中,待定价期权的属性信息包括待定价期权的执行价格、预设期权到期日、预设期权开始日、权利金等信息。

45.其中,预设期权到期日指的是该期权有效期的截止日。预设期权开始日指的是该期权被买入或卖出日期。可以理解,电子设备可以修改预设期权开始日以及预设期权到期日,以获得其他时间段内该待定价期权的价格。

46.其中,执行价格指的是期权合约约定的在期权到期日或期权到期日之前买入或卖出该期权的价格。在一些实施例中,执行价格与期权类型有关,例如假设期权为利率期权,那么执行价格则表示为执行利率,也即上文所述的利率上限期权中买卖双方约定的利率上限,或者利率下限期权中买卖双方约定的利率下限。

47.其中,市场数据包括但不限于市场报价,市场价格波动率。市场报价指的是该期权的标的价。在本技术的一些实施例中,如果期权为利率期权,则该期权的标的价为该期权当前的市场利率。

48.其中,定价模型可以包括布莱克-肖尔斯(black-sholes)对数正态模型(以下简称b-s模型)和高斯(gauss)正态模型。其中,关于b-s模型以及gauss模型的具体内容将在下文介绍。

49.下面结合图1所示的场景图,介绍本技术的期权产品定价的大致实现过程。如图1所示,该场景包括终端设备(下称终端)10、模型引擎中央处理(center process unit,cpu)服务器20以及市场报价平台30,三者之间通过网络连接以实现彼此之间的通信。其中,终端设备10用于向模型引擎cpu服务器20发送待定价的期权产品以及属性信息,市场报价平台30用于向模型引擎cpu服务器20发送市场报价以及市场价格波动率等市场数,模型引擎cpu服务器20用于根据期权产品的属性信息以及市场数据利用定价模型,生成用于为该期权产品定价的第一曲线。可以理解,在一些实施例中,市场报价平台30也可以向终端10发送市场数据,终端10可以将市场数据显示给银行工作人员,以便于他们能够了解市场变化情况,本技术对此不作限制。

50.可以理解,上图1所示的终端设备10包括但不限于电脑、智能手机、平板电脑等终端设备。

51.可以理解,模型引擎cpu服务器20本质为服务器,在该服务器中存储有用于期权产品定价的定价模型,例如上述b-s模型以及gauss模型。在一些实施例中,模型引擎cpu服务器200还可以是其他具有存储功能以及数据处理功能的电子设备,本技术对此不作限制。

52.上文介绍了本技术定价方法所适用的场景,以及场景中各电子设备如何配合实现本技术定价方法的过程。为了进一步了解本技术的定价方法,下面以利率期权上限期权产品为例,介绍在模型引擎cpu服务器20上实现本技术定价方法的具体细节。

53.具体如图2所示,该方法包括:

54.201,获取待定价的利率上限期权及其属性信息。

55.其中,如上文所述,属性信息包括利率上限期权的预设期权到期日、预设期权开始

日、执行价格、本金等信息。

56.在本技术的一些实施例中,银行工作人员可以通过终端10,在图2所示的利率上下限期权界面300上,通过301区域输入待定价的利率上下限期权以及其属性信息,然后由终端10将这些信息发送至模型引擎cpu服务器20。例如,银行工作人员在301区域输入待定价的利率上限期权(cap),并输入该利率上限期权的开始日2020-02-03,以及该利率上限期权的到期日2023-02-04,并输入该利率上限期权的执行价格2.8%。根据这些属性信息,模型引擎cpu服务器20确定待定价的期权为该利率上下限期权中的利率上限,且该利率上限的开始日为2020-02-03,到期日为2023-02-04,约定的利率上限为2.8%。

57.可以理解,图3所示的利率上下限期权界面包括的元素可以更多,例如还可以包括期权交易规则、工作日规则、月末规则等等,本技术对此不作限制。

58.202,获取历史市场数据。

59.在本技术的一些实施例中,如上文所述,模型引擎cpu服务器20可以通过上述市场报价平台30获取历史市场数据,例如市场价格波动率、市场报价。

60.203,根据历史市场数据,利用定价模型计算远期利率曲线,并结合上述待定价利率上限期权的属性信息利用远期利率曲线对待定价利率上限期权进行定价。

61.在本技术的一些实施例中,模型引擎cpu服务器20将上述属性信息以及市场数据输入b-s模型或gauss模型,得到该利率上限期权产品的交易市场的远期利率曲线(下式16)。由上文可知,远期利率曲线实质为期权价格随时间变化的曲线。故模型引擎cpu服务器20可以根据上述201中输入的利率上限的开始日,从远期利率曲线中确定开始日对应的利率上限期权的价格。其中,模型引擎cpu服务器20利用b-s模型或gauss模型得到上述利率期权产品的远期利率曲线的方式将在下文介绍。

62.例如,银行工作人员输入的预设期权开始日为2020-02-03,在银行工作人员点击利率上下限界面300中的计价302按钮后,模型引擎cpu服务器20利用定价模型计算出该日的价格,即界面300中303所示的现值1219058.79元。

63.可以理解,在一些实施例中,银行工作人员可以通过上述201的方式更改预设期权开始日,来得到不同日期的利率上限期权价格,本技术对此不作限制。

64.上文介绍了使用本技术期权定价方法为期权产品定价的实现过程,下面对应上文相关内容,介绍本技术中涉及到的无套利定价、b-s定价模型以及gauss定价模型的具体实现方法。

65.首先介绍无套利定价方法。

66.需要说明的是,本技术实施例中的无套利是指用户不能通过买入期权产品a、卖出期权产品b的方式赚取差价。但是对于期权产品a以及期权产品b随时间变化发生的价格变化则不作限制,也即可能存在某一个时刻,期权产品a(或期权产品b)的价格要高于期权产品b(或期权产品a)。

67.具体地,假设t(0≤t≤t)为时间,u(t)》0和v(t)分别是市场上的两个可交易的期权产品a和期权产品b的价格。那么期权产品a和期权产品b满足无套利定价的充分必要条件是:

68.69.其中,iet是期望符号,其下标t表示时刻,是t时刻下的期望值,它的实质是鞅,在(0≤t≤t)内保持不变,可以理解为v(t)和u(t)的平均增速之比是个常数。

70.在期权产品a的价格给定的情况下,即期权产品a的价格u(t)为常数时,对上式(1)稍作变形,即可得到:

[0071][0072]

通过上式(2),即可求得无套利条件下,期权产品b的定价v(t)。

[0073]

在一些实施中,可以选择利率市场上一个工具,例如银行账户:

[0074][0075]

其中,r(ξ)是一个ξ时刻的瞬时利率(随机过程),b(t)是该账户存入1元钱至t时刻的收益。在一些实施中,r(ξ)的概率分布称为风险中性测度(risk neutral measure),使用上标q表示:

[0076][0077]

上式表示瞬时利率r(t)构建一个随机过程,每个时刻t都有一个概率分布,把b(t)和v(t)都表示成r(t)的函数,然后逆着时间从t到t求解数学期望。

[0078]

现假设v(t)为市场上另一个期权产品,叫零息债券:v(t)=p(t,t),它是一个在t时刻保证收到1元钱的债券在t时刻的无套利价格。所以,根据无套利定价理论有:

[0079][0080]

现假设有两种投资途径:

[0081]

第一:设在t|时刻,买入1元钱的债券p(t,s)|,到s|时刻会收到1/p(t,s)元钱,然后将它按f(t;δ)的利率存放时间δ,到t时刻会得到收益:

[0082][0083]

第二:假设在t时刻,买入1元钱的债券p(t,t),到t时刻会收到1/p(t,t)元钱。在无套利市场里,两种途径的收益是一样的,因此有:

[0084][0085]

从而得到

[0086]

将公式(7)和(8)结合起来,可得:

[0087][0088]

也即在远期中性测度下,远期利率是个鞅。其中,即为满足无套利条件的远期利率约束条件。

[0089]

基于上述无套利定价条件下的远期利率约束条件下面介绍模型引擎

cpu服务器20使用b-s定价模型得到利率期权上限产品的远期利率曲线的方法,具体如下:

[0090]

b-s模型是假定远期利率f(t;δ)服从对数正态随机过程,其公式为:

[0091][0092]

其中,σ称为上述的市场价格波动率,是一个常数,w(t)|是一个布朗运动过程,它在每个时间t都服从正态分布,均值为0,方差为t,同时如果t≠s,对应的分布w(t)|和w(s)|是相互独立的。其中,f(t;δ)为满足无套利定价的远期利率的随机过程。

[0093]

现将f(0;δ)记为f0.这样带入方程可以满足相关的条件:

[0094][0095]

对于利率上限子期权,到期收益为:

[0096]vcap

(t)=max(f(s;δ)-k,0)

·

δ(12)

[0097][0098]

其中,caplet表示利率期权上限,因为不是f(s;δ)的线性函数,求定价(或现值(present value,pv))需要对上述数学期望做积分运算。

[0099][0100]

其中,

[0101]

所以得到利率上限期权pv的解析解为:

[0102]

caplet=v

cap

(0)=(f0n(d1)-kn(d2))

·

δ

·

df(t)

ꢀꢀꢀ

(16)

[0103]

同样的,在一些实施例中,如期权产品为利率下限期权产品,上述模型引擎服务器20也可以得到利率下限期权产品的远期利率曲线。具体地,对于利率下限期权,到期收益为:

[0104]vflr

(t)=max(k-f(s;δ),0)

·

δ

ꢀꢀꢀ

(17)

[0105]

用同样的推导可以得到利率下限子期权的pv解析解:

[0106]

floorlet=v

flr

(0)=(kn(-d2)-f0n(-d1))

·

δ

·

df(t)

ꢀꢀꢀ

(18)

[0107]

其中,floorlet表示利率期权下限。

[0108]

通过上式即可得到利率上下限期权的定价。

[0109]

可以理解,由于上式中利率均为正数,但是在实际应用中,利率可能为负数,比如金融危机,会导致实际利率出现负利率的情况,因此为了避免b-s模型的失真,模型引擎cpu服务器20还可以使用gauss模型进行定价。

[0110]

具体地,gauss模型是假定f(t;δ)|服从一个正态随机过程,其公式为:

[0111]

f(t;δ)=f(0;δ)+σw(t)

ꢀꢀꢀ

(19)

[0112]

与b-s模型一样,σ称为波动率,是一个常数,w(t)|是一个布朗运动过程,它在每个时间t都服从正态分布,均值为0,方差为t,同时如果t≠s,对应的分布w(t)|和w(s)|是相互独立的。现假设f(0;δ)记为f0|。这样带入方程可以满足相关的条件:

[0113][0114]

对于利率上限期权,到期收益为:

[0115]vcap

(t)=max(f(s;δ)-k,0)

·

δ

ꢀꢀꢀ

(21)

[0116][0117]

由于依旧不是f(s;δ)的线性函数,求解时与b-s模型类似,也需对数学期望做积分运算。

[0118][0119]

其中,因此,通过上式得到利率限子期权pv的解析解为:

[0120][0121]

同样的,在一些实施例中,如期权产品为利率下限期权产品,上述模型引擎服务器20也可以得到利率下限期权产品的远期利率曲线。具体地,对于利率下限期权,到期收益为:

[0122]vflr

(t)=max(k-f(s;δ),0)

·

δ|

ꢀꢀꢀ

(25)

[0123]

用同样的推导可以得到利率限子期权pv的解析解为:

[0124][0125]

通过上述方法,模型引擎cpu服务器20即可通过b-s模型以及gauss模型即可得到利率上下限期权中利率上限期权以及利率下限期权的定价。

[0126]

在一些实施例中,用户可以通过利率上下限波动率类型,根据需求选择定价模型。例如,假设normvol表示模型引擎cpu服务器20在使用gauss模型,lognvol表示模型引擎cpu服务器20在使用b-s模型,则用户可以通过在如图6所示的波动率调整界面600上选择需要使用的定价模型来对用户输入的利率上下限期权产品进行定价。例如,假设用户可以选择界面600上的模型选择601,然后选择使用b-s模型(对应lognvol)。

[0127]

在一些实施例中,上述定价模型还可以用于确定利率上下线期权中子期权的现金流。具体地,假设是在cnylp交易场景下,则采用cnylp的贴现因子曲线来计算远期利率:

[0128][0129]

假设用上述远期利率来计算利率上下限的利率上限子期权的现金流,那么将上式(27)代入上式(24)中,即可得到利率上限期权的现金流。

[0130]

现在参考图5,所示为能够实现上述方法200的定价装置500示意图,该装置500包括:获取模块501,以及定价模块502。其中,获取模块401用于获取待定价期权及其属性信

息,以及历史市场数据。其中,获取模块401具体获取上述信息和数据的方法可参考上文相关描述,此处不再赘述。

[0131]

定价模块502则用于根据历史市场数据,利用定价模型计算远期利率曲线,并结合上述待定价利率上下限期权的属性信息利用远期利率曲线对待定价利率上下限期权进行定价。其中,定价模块502结合对利率期权上下限产品的定价过程可参考上文相关描述,此处不再赘述。

[0132]

现在参考图6,所示为根据本技术的一个实施例的电子设备600的框图。设备600可以包括一个或多个处理器602,与处理器602中的至少一个连接的系统控制逻辑606,与系统控制逻辑606连接的系统内存604,与系统控制逻辑606连接的非易失性存储器(nvm)606,以及与系统控制逻辑606连接的网络接口610。

[0133]

处理器602可以包括一个或多个单核或多核处理器。处理器602可以包括通用处理器和专用处理器(例如,图形处理器,应用处理器,基带处理器等)的任何组合。在本文的实施例中,处理器602可以被配置为执行根据上述各个实施例中的一个或多个。

[0134]

在一些实施例中,系统控制逻辑606可以包括任意合适的接口控制器,以向处理器602中的至少一个和/或与系统控制逻辑606通信的任意合适的设备或组件提供任意合适的接口。在一些实施例中,系统控制逻辑606可以包括一个或多个存储器控制器,以提供连接到系统内存604的接口。系统内存604可以用于加载以及存储数据和/或指令。在一些实施例中设备600的内存604可以包括任意合适的易失性存储器,例如合适的动态随机存取存储器(dram)。

[0135]

nvm/存储器606可以包括用于存储数据和/或指令的一个或多个有形的、非暂时性的计算机可读介质。在一些实施例中,nvm/存储器606可以包括闪存等任意合适的非易失性存储器和/或任意合适的非易失性存储设备,例如hdd(hard disk drive,硬盘驱动器),cd(compact disc,光盘)驱动器,dvd(digital versatile disc,数字通用光盘)驱动器中的至少一个。nvm/存储器606可以包括安装在设备600的装置上的一部分存储资源,或者它可以由设备访问,但不一定是设备的一部分。例如,可以经由网络接口610通过网络访问nvm/存储606。特别地,系统内存604和nvm/存储器606可以分别包括:指令620的暂时副本和永久副本。指令620可以包括:由处理器602中的至少一个执行时导致设备600实施如图2所示的方法的指令。在一些实施例中,指令620、硬件、固件和/或其软件组件可另外地/替代地置于系统控制逻辑606,网络接口610和/或处理器602中。

[0136]

网络接口610可以包括收发器,用于为设备600提供无线电接口,进而通过一个或多个网络与任意其他合适的设备(如前端模块,天线等)进行通信。在一些实施例中,网络接口610可以集成于设备600的其他组件。例如,网络接口610可以集成于处理器602的,系统内存604,nvm/存储器606,和具有指令的固件设备(未示出)中的至少一种,当处理器602中的至少一个执行所述指令时,设备600实现图2所示的各种实施例的一个或多个实施例。

[0137]

网络接口610可以进一步包括任意合适的硬件和/或固件,以提供多输入多输出无线电接口。例如,网络接口610可以是网络适配器,无线网络适配器,电话调制解调器和/或无线调制解调器。

[0138]

在一个实施例中,处理器602中的至少一个可以与用于系统控制逻辑606的一个或多个控制器的逻辑封装在一起,以形成系统封装(sip)。在一个实施例中,处理器602中的至

少一个可以与用于系统控制逻辑606的一个或多个控制器的逻辑集成在同一管芯上,以形成片上系统(soc)。

[0139]

设备600可以进一步包括:输入/输出(i/o)设备612。i/o设备612可以包括用户界面,使得用户能够与设备600进行交互;外围组件接口的设计使得外围组件也能够与设备600交互。在一些实施例中,设备600还包括传感器,用于确定与设备600相关的环境条件和位置信息的至少一种。在一些实施例中,用户界面可包括但不限于显示器(例如,液晶显示器,触摸屏显示器等),扬声器,麦克风,一个或多个相机(例如,静止图像照相机和/或摄像机),手电筒(例如,发光二极管闪光灯)和键盘。在一些实施例中,外围组件接口可以包括但不限于非易失性存储器端口、音频插孔和电源接口。在一些实施例中,传感器可包括但不限于陀螺仪传感器,加速度计,近程传感器,环境光线传感器和定位单元。定位单元还可以是网络接口610的一部分或与网络接口610交互,以与定位网络的组件(例如,全球定位系统(gps)卫星)进行通信。

[0140]

可以理解的是,本发明实施例示意的结构并不构成对蓝牙通信设备600的具体限定。在本技术另一些实施例中,蓝牙通信设备600可以包括比图示更多或更少的部件,或者组合某些部件,或者拆分某些部件,或者不同的部件布置。图示的部件可以以硬件,软件或软件和硬件的组合实现。

[0141]

可将程序代码应用于输入指令,以执行本文描述的各功能并生成输出信息。可以按已知方式将输出信息应用于一个或多个输出设备。为了本技术的目的,处理系统包括具有诸如例如数字信号处理器(dsp)、微控制器、专用集成电路(asic)或微处理器之类的处理器的任何系统。

[0142]

程序代码可以用高级程序化语言或面向对象的编程语言来实现,以便与处理系统通信。在需要时,也可用汇编语言或机器语言来实现程序代码。事实上,本文中描述的机制不限于任何特定编程语言的范围。在任一情形下,该语言可以是编译语言或解释语言。

[0143]

至少一个实施例的一个或多个方面可以由存储在计算机可读存储介质上的表示性指令来实现,指令表示处理器中的各种逻辑,指令在被机器读取时使得该机器制作用于执行本文所述的技术的逻辑。被称为“ip核”的这些表示可以被存储在有形的计算机可读存储介质上,并被提供给多个客户或生产设施以加载到实际制造该逻辑或处理器的制造机器中。

[0144]

本技术实施例提供了一种计算机程序产品,当计算机程序产品在电子设备上运行时,使得电子设备执行时实现可实现上述各个方法实施例中的步骤。

[0145]

在上述实施例中,对各个实施例的描述都各有侧重,某个实施例中没有详述或记载的部分,可以参见其它实施例的相关描述。

[0146]

本领域普通技术人员可以意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、或者计算机软件和电子硬件的结合来实现。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本技术的范围。

[0147]

在本技术所提供的实施例中,应该理解到,所揭露的装置/网络设备和方法,可以通过其它的方式实现。例如,以上所描述的装置/网络设备实施例仅仅是示意性的,例如,所

述模块或单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。另一点,所显示或讨论的相互之间的耦合或直接耦合或通讯连接可以是通过一些接口,装置或单元的间接耦合或通讯连接,可以是电性,机械或其它的形式。

[0148]

所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部单元来实现本实施例方案的目的。

[0149]

以上描述中,为了说明而不是为了限定,提出了诸如特定系统结构、技术之类的具体细节,以便透彻理解本技术实施例。然而,本领域的技术人员应当清楚,在没有这些具体细节的其它实施例中也可以实现本技术。在其它情况中,省略对众所周知的系统、装置、电路以及方法的详细说明,以免不必要的细节妨碍本技术的描述。

[0150]

应当理解,当在本技术说明书和所附权利要求书中使用时,术语“包括”指示所描述特征、整体、步骤、操作、元素和/或组件的存在,但并不排除一个或多个其它特征、整体、步骤、操作、元素、组件和/或其集合的存在或添加。

[0151]

还应当理解,在本技术说明书和所附权利要求书中使用的术语“和/或”是指相关联列出的项中的一个或多个的任何组合以及所有可能组合,并且包括这些组合。

[0152]

如在本技术说明书和所附权利要求书中所使用的那样,术语“如果”可以依据上下文被解释为“当...时”或“一旦”或“响应于确定”或“响应于检测到”。类似地,短语“如果确定”或“如果检测到[所描述条件或事件]”可以依据上下文被解释为意指“一旦确定”或“响应于确定”或“一旦检测到[所描述条件或事件]”或“响应于检测到[所描述条件或事件]”。

[0153]

另外,在本技术说明书和所附权利要求书的描述中,术语“第一”、“第二”、“第三”等仅用于区分描述,而不能理解为指示或暗示相对重要性。

[0154]

在本技术说明书中描述的参考“一个实施例”或“一些实施例”等意味着在本技术的一个或多个实施例中包括结合该实施例描述的特定特征、结构或特点。由此,在本说明书中的不同之处出现的语句“在一个实施例中”、“在一些实施例中”、“在其他一些实施例中”、“在另外一些实施例中”等不是必然都参考相同的实施例,而是意味着“一个或多个但不是所有的实施例”,除非是以其他方式另外特别强调。术语“包括”、“包含”、“具有”及它们的变形都意味着“包括但不限于”,除非是以其他方式另外特别强调。

[0155]

以上所述实施例仅用以说明本技术的技术方案,而非对其限制;尽管参照前述实施例对本技术进行了详细的说明,本领域的普通技术人员应当理解:其依然可以对前述各实施例所记载的技术方案进行修改,或者对其中部分技术特征进行等同替换;而这些修改或者替换,并不使相应技术方案的本质脱离本技术各实施例技术方案的精神和范围,均应包含在本技术的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1