信用支付方式推荐方法及装置与流程

1.本说明书实施例涉及互联网应用技术领域,且特别涉及一种信用支付方式推荐方法及装置。

背景技术:

2.随着互联网发展,移动支付逐渐被普及;且随着全名理财思维的提升,消费者越来越多的将其名下的多张信号卡绑定在支付宝或微信等第三方平台上进行移动支付;或者利用平台所提供的信用支付进行移动支付。目前第三方平台上的默认扣款选择基本上都是手动选择或者提前设定排序好的。对于信用支付而言,用户会希望资金浮游在手上的时间更长以便更好的进行理财和投资。因此,在进行信用支付选择时用户需要根据每种信用支付方式的账户信息来确定最优的支付方式。账户信息包括信用支付的总额度、当前可用余额、下一次出账单日期以及下一次还款日期等。很显然的,对于持有多种信用支付方式的用户,在每次支付前都进行这个最优支付方式的手动选择是很不方便的。

3.目前也有出现了基于账单日或还款日的信用支付方式推荐。但是这种推荐方式会出现优先持续使用某一信用支付方式直至额度殆尽后再开始另一信用支付方式。这不仅造成其它信用支付方式有额度但免息时间很短而无法使用的现象;同时单一支付方式的持续使用也会给用户带来还款压力和其它信用支付方式信用难增长的问题。

技术实现要素:

4.本发明为了克服现有技术的不足,提供一种在多信用支付方式中实现平均免息时间最长的信用支付方式推荐方法及装置。

5.为了实现上述目的,本发明提供一种信用支付方式推荐方法,该方法适用于绑定多种信用支付方式的用户,其包括:获取用户绑定的每种信用支付方式的账户信息,账户信息包括该信用支付方式的总额度、当前可支付余额、下一次账单日以及下一次还款日;

6.基于当前支付请求的金额,获取总额度和当前可支付余额均满足当前支付金额的信用支付方式;并根据下一次账单日,筛选出账单时间满足预设账单时间的信用支付方式,形成可支付列表;

7.对于可支付列表内的每一信用支付方式,根据其当前可支付余额和还款时间,确定每种信用支付方式的平均免息系数;

8.基于平均免息系数对可支付列表内的支付方式进行排序,并向用户推荐平均免息系数最大的信用支付方式。

9.根据本发发明的一实施例,当可支付列表内的其它信用支付方式存在优惠时,基于具有优惠的信用支付方式和平均免息系数最大的支付方式之间的还款时间差和当前活期基准收益率;或者还款时间差和货币基金基准收益率,预测当前支付金额在还款时间差之内所产生的收益,基于预测所获得的收益和优惠金额在具有优惠的信用支付方式和平均免息系数最大的支付方式中确定一种支付方式。

10.根据本发发明的一实施例,当前活期基准收益率指的是平均免息系数最大的支付方式所在银行的当前活期基准收益率;或者多种信用支付方式所在银行的当前活期基准收益率的平均值。

11.根据本发发明的一实施例,当有多种信用支付方式基于平均免息系数并列最优时,筛选当前可支付余额满足预设余额的信用支付方式,并向用户推荐筛选后的信用支付方式中还款时间最长的信用支付方式。

12.根据本发发明的一实施例,平均免息系数为该信用支付方式当前可支付余额和还款时间的乘积;或者当前可支付余额和还款时间的加权求和。

13.根据本发发明的一实施例,在确定平均免息系数时,基于该信用支付方式当前可支付余额与总额度的关系或者当前可支付余额与预设余额的关系,为平均免息系数配置权重系数。

14.另一方面,本发明还提供一种用于绑定多种信用支付方式的用户的信用支付方式推荐装置,其包括账户信息获取单元、列表生成单元、免息系数确定单元以及排序推荐单元。账户信息获取单元获取用户绑定的每种信用支付方式的账户信息,账户信息包括该信用支付方式的总额度、当前可支付余额、下一次账单日以及下一次还款日。列表生成单元基于当前支付请求的金额,获取总额度和当前可支付余额均满足当前支付金额的信用支付方式;并根据下一次账单日,筛选出账单时间满足预设账单时间的信用支付方式,形成可支付列表。免息系数确定单元对于可支付列表内的每一信用支付方式,根据其当前可支付余额和还款时间,确定每种信用支付方式的平均免息系数。排序推荐单元基于平均免息系数对可支付列表内的支付方式进行排序,并向用户推荐平均免息系数最大的信用支付方式。

15.根据本发发明的一实施例,信用支付方式推荐装还包括优惠选择确定单元,当可支付列表内的其它信用支付方式存在优惠时,基于具有优惠的信用支付方式和平均免息系数最大的支付方式之间的还款时间差和当前活期基准收益率;或者基于还款时间差和货币基金基准收益率,预测当前支付金额在还款时间差之内所产生的收益,基于预测所获得的收益和优惠金额在具有优惠的信用支付方式和平均免息系数最大的支付方式中确定一种支付方式。

16.根据本发发明的一实施例,当有多种信用支付方式基于平均免息系数并列最优时,排序推荐单元筛选当前可支付余额满足预设余额的信用支付方式,并向用户推荐筛选后的信用支付方式中还款时间最长的信用支付方式。

17.根据本发发明的一实施例,免息系数确定单元将信用支付方式当前可支付余额和还款时间的乘积或当前可支付余额和还款时间的加权求和作为其平均免息系数。

18.综上所述,本发明提供的信用支付方式推荐方法及装置中,根据当前支付请求的金额在多种信用支付方式中确定总支付额度和当前剩余支付额度满足要求的信用支付方式,以确保支付成功率,实现最短时间支付,即满足时间权益。而根据每一信用支付方式的当前可支付余额和还款时间确定其平均免息系数。而基于平均免息系数进行的支付方式推荐很好地兼顾了可支付余额和还款日之间的平衡,在信用支付时实现多种信用支付方式的均衡,从而避免了单一信用支付方式的过度使用和其它信用支付方式可支付余额的浪费。本发明提供的信用支付方式推荐方法及装置在接收到包含支付金额的支付请求时自动为用户提供基于平均免息系数的最优支付方式,在满足短时支付成功率的基础上极大的简化

了用户对最优支付方式的选择,以最便捷的方式为用户提供了利益最大化的支付方式。

19.为让本发明的上述和其它目的、特征和优点能更明显易懂,下文特举较佳实施例,并配合附图,作详细说明如下。

附图说明

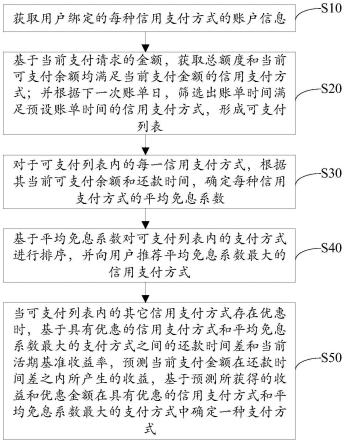

20.图1所示为本发明一实施例提供的信用支付方式推荐方法的流程图。

21.图2所示为本发明一实施例提供的信用支付方式推荐的结构示意图。

具体实施方式

22.如图1所示,本实施例提供的信用支付方式推荐方法适用于绑定多种信用支付方式的用户,所述信用支付方式推荐方法包括:获取用户绑定的每种信用支付方式的账户信息,账户信息包括该信用支付方式的总额度、当前可支付余额、下一次账单日以及下一次还款日(步骤s10)。基于当前支付请求的金额,获取总额度和当前可支付余额均满足当前支付金额的信用支付方式;并根据下一次账单日,筛选出账单时间满足预设账单时间的信用支付方式,形成可支付列表(步骤s20)。对于可支付列表内的每一信用支付方式,根据其当前可支付余额和还款时间,确定每种信用支付方式的平均免息系数(步骤s30)。基于平均免息系数对可支付列表内的支付方式进行排序,并向用户推荐平均免息系数最大的信用支付方式(步骤s40)。

23.以下将结合图1详细介绍本实施例提供的信用支付方式推荐方法的具体工作原理。

24.本实施例提供的信用支付方式推荐方法适用于具有两种以上信用支付方式的用户。信用支付方式可以是银行发行的信用卡或第三方平台提供的信用支付,如支付宝的花呗、微信的分付或者是京东的白条等。

25.在步骤s10中,首先获取用户绑定的多种信用支付方式的账户信息。对于这些账户信息,可通过信用支付提供方(如信用卡发行银行或信用支付所在的第三方平台)自动获取。对于不支持从信用支付提供方自动获取账户信息的信用支付方式,基于用户手动设置来形成对应的账户信息。譬如,以输入步骤展示的方式提示用户输入账户信息的相关内容;或者基于用户关于账户信息的复制操作,从复制信息中提取相关的字段,自动形成对应的账户信息。本发明对此不作任何限定。

26.在移动支付过程中,支付成功率是需要首要考虑的;保证支付成功率的基础上提升支付速率和支付利益最大化是用户所希望的。为便于描述,以下将从时间权益和经济权益两个方面展开说明。对于时间权益而言,其体现在支付成功率和支付速率上。为保证支付的成功率,当接收到支付请求时,步骤s20将基于当前接收到的支付请求中的金额,从总额度和当前可支付余额两方面获取满足当前支付金额要求的信用支付方式。定义当前支付金额为zfje,信用支付方式a总额度为zea,其当前可支付余额为yea;对应的信用支付方式b总额度为zeb,其当前可支付余额为yeb;信用支付方式c总额度为zec,其当前可支付余额为yec;信用支付方式d总额度为zed,其当前可支付余额为yed。当zea大于zfje且yea大于zfje时信用支付方式a才满足支付成功率的筛选,形成可用额度支付列表。而对于总额度小于当前支付金额或当前可支付余额小于当前支付金额的信用支付方式则不满足支付成功率的

要求,不进入可用额度支付列表。

27.由于信用支付方式的总额度是固定的且不随时间变化的,因此在形成可用额度支付列表时优先基于当前支付金额对每一信用支付方式的总额度进行筛选,形成总额度支付列表。之后再实时获取总额度支付列表中每一信用支付方式的当前可支付余额,筛选后再形成可用额度支付列表。该方式节省了对总额度不满足要求的信用支付方式的当前可支付余额的动态获取,从而大大提高了筛选的速率,尤其是当信用支付方式较多时,这种优势会更加的明显。然而,本发明对此不作任何限定。

28.可用额度支付列表的获得保证了支付的成功率,极大降低了因额度不够所引起的支付失败;从而也解决了因更换支付方式所带来的支付效率低的问题。在时间权益满足要求的前提下,信用支付需要兼顾用户手上的浮游资金、还款压力以及信用额度等问题,即需要考虑其经济效益。因此,在步骤s20中,基于每一信用支付方式的下一次账单日对可支付列表内的信用支付方式作进一步筛选。筛选出账单时间满足预设账单时间的信用支付方式,形成可支付列表。出账单时间指的是当前时刻距离该信用支付方式下一次出账单的时间,分别用zda,zdb,zdc,zdd来表示可用额度支付列表内a,b,c,d四种信用支付方式的出账单时间。以zdt表示预设账单时间,如1天或3天等。将出账单时间小于预设账单时间zdt的信用支付方式剔除,如信用支付方式d。该设置可避免用户在临近下一次出账单日前(譬如1天或3天等)使用某一大额度的信用支付方式。

29.基于信用支付方式下一次账单日的进一步筛选,步骤s20形成了本次支付的可支付列表,以包含信用支付方式a、b、c为例。之后将执行步骤s30,对可支付列表内的信用支付方式进行推荐排序。在步骤s30中,以当前可支付余额和还款时间来共同衡量信用支付方式的确定。于本实施例中,以信用支付方式当前可支付余额和还款时间的乘积作为平均免息系数。hka,hkb,hkc分别表示a,b,c三种信用支付方式当前距离下一次还款日的时间,即还款时间。其中,信用支付方式a的平均免息系数为yea*hka;信用支付方式b的平均免息系数为yeb*hkb;信用支付方式c的平均免息系数为yec*hkc。然而,本发明对此不作任何限定。于其它实施例中,也可将当前可支付余额和还款时间的加权求和作为该信用支付方式的平均免息系数。

30.在支付时,步骤s40根据max(yea*hka,yeb*hkb,yec*hkc)的规则将具有最大的平均免息系数的信用支付方式推荐给用户,形成最优信用支付方式。

31.本实施例提供的信用支付方式推荐方法可使可支付列表内的多种信用支付方式在账单周期内以平均免息最长的规则进行滚动支付。譬如,尽管信用支付方式a其具有最长的还款时间,但是随着其支付次数的增加,其当前可支付额度降低,对应的其平均免息系数会逐渐降低。当其平均免息系数低于其余两种支付方式时,另外两种支付方式将会被确定为最优的支付方式而推荐给用户。该方式可避免信用支付方式a使用殆尽后,尽管方式b和c有额度,但其还款时间已很短而无法使用的问题。

32.本实例提供的信用支付方式的推荐方法是一种基于多信用支付方式的均衡使用的推荐方法,相比现有的基于还款日或账单日这一单一条件的推荐方式,尽管某一信用支付方式的免息时长并不是最长的,但是其实现了多种信用支付方式的均衡合理的使用,是一种平均免息期最长的体现。解决了现有基于账单日或还款日的信用支付方式推荐所存在的其它信用支付方式有额度但因免息期过短而无法使用的支付不均衡问题;同时也降低了

集中还款的压力、提升了多种信用支付方式的信用度。在支付时,用户无需再手动计算并确定信用支付方即可实现最大经济权益的快速信用支付。

33.进一步的,于其它实施例中,在确定平均免息系数时,基于该信用支付方式当前可支付余额与总额度的关系或者当前可支付余额与预设余额的关系,为平均免息系数配置权重系数。譬如,信用支付方式a其当前可支付余额仅仅只有总额度的十分之一,但是由于其还款时间还很长,故其平均免息系数还很大,会频繁的作为最优推荐。基于其当前可支付余额过低,可根据预设的规则对信用支付方式a的平均免息系数配置权重系数以降低其推荐频率。或者也可为可支付列表内的所有信用支付方式设置预设余额;若当前可支付余额小于或等于预设余额时,在确定该信用支付方式的平均免息系数时配置权重系数以降低其推荐频率。具体而言,为平均免息系数配置的权重系数小于1。然而,本发明对此不作任何限定。

34.在步骤s40基于平均免息系数的最优支付方式推荐时,若有多种信用支付方并列最优时,如方式a和b并列最优。根据预设余额对方式a和b的当前可支付余额进行筛选,选取当前可支付余额大于预设余额的方式。若筛选后只有一种方式满足则将其确定为最优的支付方式并推荐给客户。若筛选后两种方式均满足,则进一步根据还款时间最长的方式确定最优的信用支付方式并向用户推荐。然而,本发明对此不作任何限定。于其它实施例中,对于存在多种最优支付方式并列的情况,也可直接根据最长还款时间的规则为用户推荐。

35.于本实施例中,当可支付列表内的其它信用支付方式存在优惠时执行步骤s50,以信用支付方式a为平均免息系数最大的支付方式,而信用支付方式c具有优惠为例。基于具有优惠的信用支付方式c和平均免息系数最大的信用支付方式a之间的还款时间差hka-hkc和当前活期基准收益率,预测当前支付金额在还款时间差hka-hkc之内所产生的收益。基于预测所获得的收益和优惠金额在具有优惠的信用支付方式c和平均免息系数最大的支付方式a中确定一种信用支付方式。然而,本发明对收益的预测方式不作任何限定。于其它实施例中,也可基于基于还款时间差和货币基金基准收益率来对收益进行预测。

36.于本实施例中,当前活期基准收益率指的是平均免息系数最大的支付方式a所在银行的当前活期基准收益率。然而,本发明对此不作任何限定。于其它实施例中当前活期基准收益率也可为多种信用支付方式所在银行或第三方平台的当前活期基准收益率的平均值。

37.相应于上述方法实施例,本说明书实施例还提供一种信用支付方式推荐装置,参见图2所示,该装置可以包括账户信息获取单元10、列表生成单元20、免息系数确定单元30以及排序推荐单元40。账户信息获取单元10获取用户绑定的每种信用支付方式的账户信息,账户信息包括该信用支付方式的总额度、当前可支付余额、下一次账单日以及下一次还款日。列表生成单元20基于当前支付请求的金额,获取总额度和当前可支付余额均满足当前支付金额的信用支付方式;并根据下一次账单日,筛选出账单时间满足预设账单时间的信用支付方式,形成可支付列表。免息系数确定单元30对于可支付列表内的每一信用支付方式,根据其当前可支付余额和还款时间,确定每种信用支付方式的平均免息系数。排序推荐单元40基于平均免息系数对可支付列表内的支付方式进行排序,并向用户推荐平均免息系数最大的信用支付方式。

38.于本实施例中,免息系数确定单元30将信用支付方式当前可支付余额和还款时间

的乘积作为其平均免息系数。然而,本发明对此不作任何限定。于其它实施例中,免息系数确定单元也可将当前可支付余额和还款时间的加权求和作为平均免息系数。

39.于本实施例中,当有多种信用支付方式基于平均免息系数并列最优时,排序推荐单元40筛选当前可支付余额满足预设余额的信用支付方式,并向用户推荐筛选后的信用支付方式中还款时间最长的信用支付方式。

40.于本实施例中,信用支付方式推荐装还包括优惠选择确定单元50,当可支付列表内的其它信用支付方式存在优惠时,优惠选择确定单元50基于具有优惠的信用支付方式和平均免息系数最大的支付方式之间的还款时间差和当前活期基准收益率,预测当前支付金额在还款时间差之内所产生的收益,基于预测所获得的收益和优惠金额在具有优惠的信用支付方式和平均免息系数最大的支付方式中确定一种支付方式。其中,当前活期基准收益率指的是平均免息系数最大的支付方式a所在银行的当前活期基准收益率。然而,本发明对此不作任何限定。于其它实施例中当前活期基准收益率也可为多种信用支付方式所在银行的当前活期基准收益率的平均值。然而,本发明对收益的预测方式不作任何限定。于其它实施例中,优惠选择确定单元50也可基于基于还款时间差和货币基金基准收益率来对收益进行预测。

41.上述装置中各个模块的功能和作用的实现过程具体详见上述方法中对应步骤的实现过程,在此不再赘述。

42.综上所述,本发明提供的信用支付方式推荐方法及装置中,根据当前支付请求的金额在多种信用支付方式中确定总支付额度和当前剩余支付额度满足要求的信用支付方式,以确保支付成功率,实现最短时间支付,即满足时间权益。而根据每一信用支付方式的当前可支付余额和还款时间确定其平均免息系数。而基于平均免息系数进行的支付方式推荐很好地兼顾了可支付余额和还款日之间的平衡,在信用支付时实现多种信用支付方式的均衡,从而避免了单一信用支付方式的过度使用和其它信用支付方式可支付余额的浪费。本发明提供的信用支付方式推荐方法及装置在接收到包含支付金额的支付请求时自动为用户提供基于平均免息系数的最优支付方式,在满足短时支付成功率的基础上极大的简化了用户对最优支付方式的选择,以最便捷的方式为用户提供了利益最大化的支付方式。

43.虽然本发明已由较佳实施例揭露如上,然而并非用以限定本发明,任何熟知此技艺者,在不脱离本发明的精神和范围内,可作些许的更动与润饰,因此本发明的保护范围当视权利要求书所要求保护的范围为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1