近距离通信的请求支付方法、支付方法、终端及存储介质与流程

1.本发明涉及离线支付技术领域,尤其涉及一种近距离通信的请求支付方法、支付方法、终端及存储介质。

背景技术:

2.目前,二维码支付是最常用的移动支付方式,涉及人们衣食住行多个场景。二维码支付方式主要分为两种,一种是“扫一扫”,由用户持智能手机对着商家的静态二维码读取支付标识后进行资金转账;另一种是“收付款”,由用户的智能手机出示付款码,通过商家的电子支付工具进行扫描完成消费交易。

3.无论上述哪种方式,二维码支付都需要用户的智能手机保持解锁、亮屏、打开支付应用程序、保持移动网络或者无线网络正常才能完成交易。因此,使用二维码支付时,不但会中断用户使用智能手机的其他应用,而且在网络不稳定的情况下还会造成交易无法完成。

技术实现要素:

4.本发明实施例的目的在于,提供一种近距离通信的请求支付方法、支付方法、终端及存储介质,以解决使用二维码支付时不但会中断用户使用其他应用,而且在网络不稳定的情况下还会造成交易无法完成的问题。

5.本发明实施例提供的一种基于近距离通信的请求支付方法,可应用于销售终端,该方法包括:s101,与支付终端建立近距离通信连接;s102,向支付终端发送支付请求;s103,接收支付终端返回的用户支付令牌,其基于计算用户支付标识而产生,用户支付标识用于标识指定的支付终端及其所属用户的支付账户;s104,解析用户支付令牌而获得用户支付标识;s105,将用户支付标识和消费信息发送至交易系统以通过其完成支付。

6.可选地,近距离通信包括nfc通信。

7.可选地,消费信息基于销售终端的操作界面上的触控操作而产生。

8.可选地,用户支付标识包括预设于交易系统中的支付账户信息。

9.可选地,该请求支付方法包括:接收交易系统返回的支付反馈信息。

10.本发明实施例提供的一种基于近距离通信的支付方法,可应用于支付终端,该方法包括:s201,与销售终端建立近距离通信连接;s202,接收销售终端发送的支付请求;s203,基于计算预设的用户支付标识而获得用户支付令牌,用户支付标识用于标识指定的支付终端及其所属用户的支付账户;s204,将用户支付令牌发送至销售终端。

11.可选地,近距离通信包括nfc通信。

12.可选地,该支付方法包括:接收支付应用的发行信息,其包括用户支付标识;安装支付应用并且写入用户支付标识;其中,支付应用适于基于计算用户支付标识而获得用户支付令牌。

13.可选地,接收用户终端发送的发行信息;其中,发行信息由支付终端管理系统基于

用户终端发送的注册请求而产生,注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

14.可选地,向支付终端管理系统发送发行请求;接收支付终端管理系统返回的发行信息。

15.可选地,该支付方法包括:响应于用户终端的读取请求而向其发送发行信息;其中,发行信息中的用户支付标识被用户终端连同其产生的注册请求一并发送至支付终端管理系统,注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

16.可选地,支付应用的安装包包括于发行信息,或者预设于支付终端。

17.本发明的实施例提供的一种销售终端,包括:第一近距离通信模块,用于和支付终端建立近距离通信连接、向支付终端发送支付请求、以及接收支付终端返回的用户支付令牌;处理模块,用于计算用户支付令牌而获得用以标识支付终端的用户支付标识,用户支付标识用于标识指定的支付终端及其所属用户的支付账户;传输模块,用于将用户支付标识和消费信息发送至交易系统以通过其完成支付。

18.可选地,该销售终端包括适于通过触控操作而获取消费信息的操作界面。

19.可选地,传输模块还用于接收交易系统返回的支付反馈信息。

20.本发明的实施例提供的一种销售终端,包括第一存储器和第一处理器,第一存储器上存储有可在第一处理器上运行的第一计算机指令,第一处理器运行第一计算机指令时执行本发明的实施例提供的请求支付方法的步骤。

21.本发明的实施例提供的一种第一存储介质,其上存储有第一计算机指令,第一计算机指令运行时执行本发明的实施例提供的请求支付方法的步骤。

22.本发明的实施例提供的一种支付终端,包括:第二近距离通信模块,用于和销售终端建立近距离通信连接、接收销售终端发送的支付请求、以及将用户支付令牌发送至销售终端;支付应用模块,用于获取并且执行支付应用的安装、以及在安装时写入用户支付标识,用户支付标识用于标识指定的支付终端及其所属用户的支付账户,支付应用用于计算预设的用户支付标识而获得用户支付令牌。

23.可选地,该支付终端包括:接收模块,用于接收支付应用的发行信息,发行信息包括用户支付标识。

24.可选地,接收模块包括:第一接收单元,用于接收用户终端发送的发行信息;发行信息由支付终端管理系统基于用户终端发送的注册请求而产生,注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

25.可选地,该支付终端包括:请求模块,用于向支付终端管理系统发送发行请求;接收模块包括:第二接收单元,用于接收支付终端管理系统返回的发行信息,发行信息基于发行请求而产生。

26.可选地,该支付终端包括:响应模块,用于响应用户终端的读取请求而向其发送发行信息;其中,发行信息中的用户支付标识适于被用户终端连同其产生的注册请求一并发送至支付终端管理系统,注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

27.本发明的实施例提供的一种的支付终端,包括第二存储器和第二处理器,第二存储器上存储有可在第二处理器上运行的第二计算机指令,第二处理器运行第二计算机指令

时执行本发明的实施例提供的支付方法的步骤。

28.本发明的实施例提供的一种第二存储介质,其上存储有第二计算机指令,第二计算机指令运行时执行本发明的实施例提供的支付方法的步骤。

29.与现有技术相比,本发明实施例的技术方案具有有益效果。例如,使用近距离通信完成支付交易,不但耗时短,而且既不需要依赖于移动网络、无线网络,也不需要进行支付终端的屏幕解锁、支付应用程序打开、亮屏等繁琐的操作,此外,当用户使用具有近距离通信功能的智能手机、智能平板电脑、智能手表等进行支付时,也不会中断用户对其他应用的使用。

附图说明

30.图1是本发明的实施例中基于近距离通信的请求支付方法的流程示意图;

31.图2是本发明的实施例中基于近距离通信的支付方法的流程示意图;

32.图3是本发明的实施例中基于近距离通信的支付交易过程的数据交互示意图;

33.图4是本发明的实施例中基于近距离通信的支付交易的一种应用场景示意图;

34.图5是本发明的实施例中基于近距离通信的支付交易的另一种应用场景示意图;

35.图6是本发明的实施例中用户注册及支付应用安装的一种数据交互示意图;

36.图7是本发明的实施例中用户注册及支付应用安装的另一种数据交互示意图;

37.图8是本发明的实施例中销售终端的原理框图;

38.图9是本发明的实施例中支付终端的原理框图。

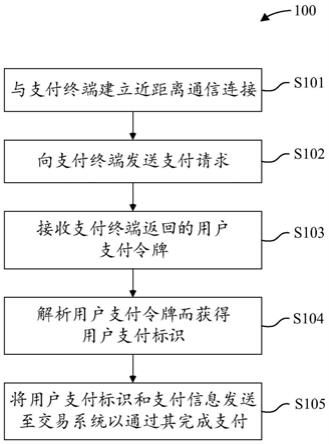

具体实施方式

39.本发明的实施例提供的技术方案可以应用于智能支付。智能支付的一方为商家,其持有销售终端,例如,公交系统的刷卡机、或者商场、超市的收银机等;智能支付的另一方为用户,其持有支付终端,例如,近距离通信终端,或者具有近距离通信功能的智能手机、智能平板电脑、智能手表、智能手环、智能卡片等。

40.在一些具体应用场景中,用户持支付终端在商家处消费,例如,用户持智能手机在超市购物并且为其购买的商品进行支付,此时,商家所持的销售终端与用户所持的支付终端之间通过近距离通信交互数据以完成支付交易。

41.在使用近距离通信进行支付交易时,不但耗时短,而且既不需要依赖于移动网络、无线网络,也不需要进行支付终端的屏幕解锁、支付应用程序打开、亮屏等繁琐的操作,此外,当用户使用具有近距离通信功能的智能手机、智能平板电脑、智能手表等进行支付时,也不会中断用户对其他应用的使用。

42.具体而言,本发明的实施例,提供一种基于近距离通信的请求支付方法及支付方法。其中,请求支付方法应用于销售终端,支付方法应用于支付终端。

43.为使本发明实施例的目的、特征和有益效果能够更为明显易懂,下面结合附图对本发明的具体实施例进行详细说明。

44.参照图1,本发明的实施例提供的基于近距离通信的请求支付方法100包括:

45.s101,与支付终端建立近距离通信连接;

46.s102,向支付终端发送支付请求;

47.s103,接收支付终端返回的用户支付令牌,其基于计算用户支付标识而产生;

48.s104,解析用户支付令牌而获得用户支付标识;

49.s105,将用户支付标识和消费信息发送至交易系统以通过其完成支付。

50.在具体实施中,近距离通信可以包括近场通信(near field communication,nfc)、蓝牙(bluetooth)、紫峰(zigbee)等。

51.在一些较优的具体示例中,近距离通信可以采用近场通信。近场通信是一种短距离的高频无线通讯技术,其可以使销售终端和支付终端之间进行非接触式的点对点数据传输。当近场通信功能集成于终端内时,可以在终端无网络、不解锁、甚至是黑屏的状态下使用。

52.具体而言,近场通信的工作频率为13.56mhz,传输数据的最大速率为424kbit/s,传输数据的最大距离为10cm。当近场通信用于在终端间传输数据时,耗时非常短,通常为毫秒级。

53.在具体实施中,当销售终端与支付终端建立近距离通信连接后,销售终端通过近距离通信向支付终端发送支付请求。在具体实施中,支付请求可以不包括任何消费信息,例如,支付请求不需要包括商家信息、消费金额等。

54.当支付终端接收到支付请求后,对其预设的、用以标识支付终端的用户支付标识进行计算而获得用户支付令牌,并且将用户支付令牌发送给销售终端。

55.在本发明的实施例中,支付终端管理系统会为每一个支付终端配置一个用户支付标识,用于分别标识每一个支付终端。具体而言,用户支付标识就是支付终端用于支付的身份标识号(identity document,id)。

56.在具体实施中,用户支付标识可以是一串代码,其用于定义到指定的支付终端及其所属用户的支付账户。

57.在一些实施例中,用户支付标识可以与现有二维码支付中的用户支付标识相同。

58.基于支付安全的需要,支付终端不能直接将其用户支付标识发送给销售终端,而是将其用户支付标识基于特定的算法计算为用户支付令牌发送给销售终端。

59.具体而言,可以采用非对称加密算法、或者密钥协商算法等类似的算法将用户支付标识计算为用户支付令牌。无论采用哪一种算法,每一次对同一用户支付标识计算得到的用户支付令牌均不相同。由此,可以保证用户支付的安全性。

60.当销售终端接收到支付终端返回的用户支付令牌时,销售终端再基于特定的算法对用户支付令牌进行计算而获得用户支付标识。具体而言,也可以采用非对称加密算法、或者密钥协商算法等类似的算法将用户支付令牌计算为用户支付标识。

61.在一些实施例中,用于对用户支付令牌进行计算以获得用户支付标识的算法和用于对用户支付标识进行计算以获得用户支付令牌的算法可以是可逆的算法。

62.当销售终端基于对用户支付令牌的计算获得用户支付标识后,销售终端将用户支付标识和相关的消费信息打包成交易数据一并发送至交易系统,以通过交易系统完成支付。

63.在具体实施中,消费信息可以包括商家信息、商品信息和消费金额等。

64.具体而言,消费信息可以基于销售终端的操作界面上的触控操作而产生。例如,当用户完成对商品的选购,并且将其所选的商品带至商家的收银台处进行支付时,商家会基

于用户选择的商品在其收银机的操作界面上输入相应的消费信息,例如,商品信息及其消费金额等。

65.在具体实施中,交易系统中已预设支付终端所属用户的支付账户信息,用于完成该用户产生的交易支付。

66.在一些实施例中,交易系统可以复用现有二维码支付的交易系统。

67.在具体实施中,交易系统在接收销售终端发送的交易数据(包括用户支付标识和消费信息)后,首先验证交易数据的传输可靠性,当交易数据的传输可靠时,接着对用户的支付账户进行扣款操作以完成交易支付,最后,将支付结果返回至销售终端。

68.在本发明的实施例中,交易数据的验证可以本领域中的常规技术手段实现,此处不再赘述。

69.进一步地,该请求支付方法100还可以包括:

70.s106,接收交易系统返回的支付反馈信息。

71.具体而言,支付反馈信息可以包括指示支付成功的第一支付反馈信息、或者指示支付失败的第二支付反馈信息。

72.当销售终端接收到第一支付反馈信息时,支付成功;当销售终端接收到第二支付反馈信息时,支付失败。

73.当支付失败时,可以返回步骤s102,并且再次执行s102至步骤s105。

74.参照图2,本发明的实施例提供的基于近距离通信的支付方法200包括:

75.s201,与销售终端建立近距离通信连接;

76.s202,接收销售终端发送的支付请求;

77.s203,基于计算预设的用户支付标识而获得用户支付令牌;

78.s204,将用户支付令牌发送至销售终端。

79.在具体实施中,当支付终端靠近销售终端,并且与销售终端之间的距离位于近距离通信的有效距离范围内时,支付终端与销售终端之间建立起近距离通信连接。

80.当建立近距离通信连接之后,销售终端向支付终端发送支付请求。支付终端在接收到支付请求后,获取其中预设的用户支付标识,并且基于预定的算法对用户支付标识进行计算而获得用户支付令牌,再将用户支付令牌发送给销售终端。

81.在本发明的实施例中,当支付终端和销售终端建立起近距离通信连接时,结合上述的请求支付方法和支付方法可以实现基于近距离通信的支付交易。

82.参照图3,本发明的实施例提供的基于近距离通信的支付交易过程可以包括如下步骤:

83.s301,销售终端向支付终端发送支付请求;

84.s302,支付终端在接收到支付请求后,基于计算预设的用户支付标识而获得用户支付令牌;

85.s303,支付终端将用户支付令牌包装成应答脚本发送给销售终端;

86.s304,销售终端在接收到应答脚本后,从应答脚本中解析出用户支付令牌,并且基于计算用户支付令牌而获得用户支付标识;

87.s305,销售终端将用户支付标识和消费信息打包成交易数据发送给交易系统,以通过交易系统完成支付交易;

88.s306,交易系统在接收到交易数据后,验证交易数据的传输可靠性;

89.s307,当确认交易数据的传输可靠时,交易系统向销售终端返回第一支付反馈信息;

90.s308,当确认交易数据的传输可靠时,交易系统对用户支付标识对应的支付终端所属用户的支付账户进行扣款操作;

91.s309,当支付账户扣款完成后,交易系统向用户支付标识对应的支付终端所属用户的用户终端发送第一支付反馈信息。

92.在具体实施中,销售终端与交易终端之间、交易终端与用户终端之间可以通过移动网络通信、无线网络通信(例如,wifi)等方式传输数据。

93.在具体实施中,当确认交易数据的传输不可靠时,交易系统也可以分别向销售终端和用户终端发送指示支付失败的第二支付反馈信息,以分别告知商家和用户支付失败。

94.在具体实施中,也可以在完成支付账户的扣款后,再向销售终端返回第一支付反馈信息。

95.然而,在实际操作中,支付账户的扣款通常都会耗时较久,如果在完成支付账户的扣款后,再向销售终端返回第一支付反馈信息,会浪费商家和用户的时间。因此,在实际操作中,更适合采用步骤s304所述的步骤,即在确认交易数据的传输可靠时,就向销售终端返回第一支付反馈信息。

96.参照图4和图5,本发明的实施例在执行支付交易之前,还需要预先完成用户在支付终端管理系统的注册以及支付应用(例如,nfc应用)在支付终端的安装。

97.在本发明的实施例中,支付应用适于基于计算用户支付标识而获得用户支付令牌。

98.在具体实施中,可以在支付应用的安装过程中同时写入用户支付标识。

99.在具体实施中,可以通过安装在用户终端上的支付管理客户端来执行用户在支付终端管理系统的注册。其中,支付管理客户端由支付终端管理系统发行,例如,银行卡客户端可以由相应的银行管理系统发行。用户终端可以是具有移动或者无线通信功能、并且能够安装应用程序(例如,支付管理客户端)的智能手机、智能平板电脑、智能手表,或者可连接电脑的智能读卡器等智能终端设备。

100.在一些实施例中,用户终端可以具有近距离通信功能。此时,支付终端和用户终端可以是同一设备,例如,具有近距离通信功能的智能手机。

101.在另一些实施例中,支付终端和用户终端也可以是不同的设备。例如,支付终端可以是智能手环,用户终端可以是智能手机。又例如,支付终端可以是智能卡片,用户终端可以是可连接电脑的智能读卡器。

102.在本发明的实施例中,用户注册以及支付应用的安装有两种实现方式,一种是在用户注册时同步执行支付应用的安装,另一种是先完成支付应用的安装,再进行用户注册。

103.参照图6,第一种用户注册及支付应用的安装的实现方式可以包括如下步骤:

104.s401,用户终端向支付终端管理系统发送第一注册请求,第一注册请求包括用户信息;

105.s402,支付终端管理系统在接收到第一注册请求后,基于用户信息分配用户支付标识;

106.s403,支付终端管理系统基于用户支付标识和用户信息进行用户绑定;

107.s404,支付终端管理系统将用户支付标识作为应用数据包装成发行脚本返回给用户终端;

108.s405,用户终端接收发行脚本并且将其发送给支付终端;

109.s406,支付终端接收发行脚本并且执行支付应用的安装;

110.s407,支付终端向用户终端发送应答脚本;

111.s408,用户终端接收应答脚本并且将其发送至支付终端管理系统;

112.s409,支付终端管理系统接收到应答脚本后向用户终端返回注册反馈信息。

113.在具体实施中,可以通过安装于用户终端的支付管理客户端向支付终端管理系统发送第一注册请求。

114.在具体实施中,用户终端可以通过移动网络通信、无线网络通信(例如,wifi)等方式与支付终端管理系统传输数据。

115.当支付终端具有蓝牙通信、非接触式通信(例如,nfc通信)、移动数据通信、或者无线网络通信等功能时,用户终端可以通过蓝牙通信、非接触式通信、移动网络通信、或者无线网络通信(例如,wifi)等方式与支付终端传输数据。

116.当用户终端与支付终端为同一设备时,用户终端中的支付管理客户端模块与支付终端模块之间可以通过设备内部的芯片电路传输数据。

117.在一些实施例中,用户信息可以包括支付账户信息,支付终端管理系统基于用户信息分配的用户支付标识可以包括该支付账户信息。该支付账户信息在执行支付操作前预先保存于交易系统中。

118.在另一些实施例中,用户信息可以包括用以识别支付账户的账户识别信息,支付终端管理系统基于用户信息分配的用户支付标识可以包括该账户识别信息。该账户识别信息用于在交易系统中识别支付账户。

119.在本发明的实施例中,支付应用适于基于计算用户支付标识而获得用户支付令牌。

120.在一些实施例中,支付应用的安装包可以先由支付终端管理系统包装于发行脚本中发送至用户终端,再由用户终端将包含有支付应用的安装包的发行脚本发送至支付终端,最后由支付终端执行支付应用的安装,并且在安装时写入发行脚本中携带的用户支付标识。

121.在另一些实施例中,支付应用的安装包可以在出厂时预设于支付终端内,当支付终端接收到发行脚本后再执行支付应用的安装,并且在安装时写入发行脚本中携带的用户支付标识。

122.在本发明的实施例中,基于上述第一种用户注册及支付应用的安装的实现方式,支付方法200还可以包括:

123.s211,接收用户终端发送的关于支付应用的发行信息,其包括用户支付标识;

124.s212,获取支付应用的安装包;

125.s213,执行支付应用的安装并且写入用户支付标识。

126.在具体实施中,发行信息由支付终端管理系统基于用户终端发送的第一注册请求而产生,第一注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统;

支付应用适于基于计算用户支付标识而获得用户支付令牌;支付应用的安装包包括于发行信息,或者预设于支付终端。

127.参照图7,第二种用户注册及支付应用的安装的实现方式可以包括如下步骤:

128.s501,支付终端向支付终端管理系统发送关于支付应用的发行请求;

129.s502,支付终端管理系统在接收到发行请求后,基于支付终端分配用户支付标识;

130.s503,支付终端管理系统将用户支付标识作为应用数据包装成发行脚本返回给支付终端;

131.s504,支付终端在接收到发行脚本后执行支付应用的安装;

132.s505,支付终端向支付终端管理系统发送应答脚本;

133.s506,支付终端管理系统在接收到应答脚本后向支付终端返回发行结果;

134.s507,用户终端向支付终端发送关于发行脚本的读取请求;

135.s508,支付终端在接收到读取请求后向用户终端发送发行脚本;

136.s509,用户终端在接收到发行脚本后解析出用户支付标识;

137.s510,用户终端向支付终端管理系统发送第二注册请求,第二注册请求包括用户信息和用户支付标识;

138.s511,支付终端管理系统在接收到第二注册请求后将用户信息和用户支付标识进行绑定;

139.s512,支付终端管理系统向用户终端返回注册反馈信息。

140.在具体实施中,可以通过安装于用户终端的支付管理客户端向支付终端发送关于发行脚本的读取请求。

141.在具体实施中,用户终端可以通过移动网络通信、无线网络通信(例如,wifi)等方式与支付终端管理系统传输数据。

142.当支付终端具有蓝牙通信、非接触式通信(例如,nfc通信)、移动数据通信、或者无线网络通信等功能时,用户终端可以通过蓝牙通信、非接触式通信、移动网络通信、或者无线网络通信(例如,wifi)等方式与支付终端传输数据。

143.当用户终端与支付终端为同一设备时,用户终端中的支付管理客户端模块与支付终端模块之间可以通过设备内部的芯片电路传输数据。

144.在一些实施例中,用户信息可以包括支付账户信息,支付终端管理系统基于用户信息分配的用户支付标识可以包括该支付账户信息。该支付账户信息在执行支付操作前预先保存于交易系统中。

145.在另一些实施例中,用户信息可以包括用以识别支付账户的账户识别信息,支付终端管理系统基于用户信息分配的用户支付标识可以包括该账户识别信息。该账户识别信息用于在交易系统中识别支付账户。

146.在本发明的实施例中,支付应用适于基于计算用户支付标识而获得用户支付令牌。

147.在一些实施例中,支付应用的安装包可以先由支付终端管理系统包装于发行脚本中发送至用户终端,再由用户终端将包含有支付应用的安装包的发行脚本发送至支付终端,最后由支付终端执行支付应用的安装,并且在安装时写入发行脚本中携带的用户支付标识。

148.在另一些实施例中,支付应用的安装包可以在出厂时预设于支付终端内,当支付终端接收到发行脚本后再执行支付应用的安装,并且在安装时写入发行脚本中携带的用户支付标识。

149.在本发明的实施例中,基于上述第二种用户注册及支付应用的安装的实现方式,支付方法200还可以包括:

150.s221,向支付终端管理系统发送发行请求;

151.s222,接收支付终端管理系统返回的发行信息,其包括用户支付标识;

152.s223,获取支付应用的安装包;

153.s224,执行支付应用的安装并且写入用户支付标识。

154.进一步地,支付方法200还可以包括:

155.s225,响应于用户终端的读取请求而向其发送发行信息。

156.用户终端在接收到发行脚本后解析出用户支付标识,并且向支付终端管理系统发送第二注册请求,第二注册请求包括用户信息和用户支付标识;支付终端管理系统在接收到第二注册请求后将用户信息和用户支付标识进行绑定,并且向用户终端返回注册反馈信息。

157.在具体实施中,支付应用适于基于计算用户支付标识而获得用户支付令牌;支付应用的安装包包括于发行信息,或者预设于支付终端;发行信息中的用户支付标识被用户终端连同其产生的第二注册请求一并发送至支付终端管理系统,第二注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

158.在本发明的实施例中,对于用户终端和支付终端为同一设备的情形,更适于采用第一种实现方式进行用户注册及支付应用的安装。例如,当用户持有的是带nfc功能的智能手机时,可以在完成用户注册的同时执行nfc应用的安装。

159.在本发明的实施例中,对于用户终端和支付终端为不同设备的情形,更适于采用第二种实现方式进行用户注册及支付应用的安装。例如,当用户持有的支付终端是一张nfc应用发行完成的智能卡片时,可以通过安装于用户终端的支付管理客户端进行用户注册。

160.以上两种用户注册及支付应用的安装的实现方式选择其一完成后,用户即可持支付终端进行支付交易。

161.继续参照图4和图5,在本发明的实施例中,交易系统可以包括支付平台和与支付平台连接的账户管理平台。

162.在具体实施中,用户需要预先在支付平台注册并且绑定支付账户,以使得支付平台可以在支付交易时用于完成支付账户的扣款。

163.具体而言,支付平台可以是微信钱包、支付宝、以及银行系统等。

164.在具体实施中,用户已预先在支付平台注册账户并且绑定支付账户。

165.在具体实施中,账户管理平台用于验证支付账户的身份信息。

166.进一步地,账户管理平台可以与支付终端管理系统连接,并且通过支付终端管理系统获取用户支付标识对应的用户的身份信息,以验证支付账户的身份信息和用户支付标识对应的用户的身份信息是否相同。

167.在具体实施中,支付账户的身份信息的验证可以本领域中的常规技术手段实现,此处不再赘述。

168.参照图8,本发明的实施例还提供一种销售终端600。该销售终端包括第一近距离通信模块610、处理模块620和传输模块630。

169.在具体实施中,第一近距离通信模块610用于和支付终端建立近距离通信连接、向支付终端发送支付请求、以及接收支付终端返回的用户支付令牌。

170.在具体实施中,处理模块620用于计算用户支付令牌而获得用以标识支付终端的用户支付标识,其中,用户支付标识用于标识指定的支付终端及其所属用户的支付账户。

171.在具体实施中,传输模块630用于将用户支付标识和消费信息发送至交易系统以通过其完成支付。

172.进一步地,传输模块630还用于接收交易系统返回的支付反馈信息。

173.进一步地,销售终端还可以包括适于通过触控操作而获取消费信息的操作界面。

174.进一步地,销售终端还包括输入模块,用于获取消费信息,包括商品信息、消费金额等。

175.在一些实施例中,输入模块可以与操作界面连接,并且通过对操作界面的触控操作而获取消费信息。

176.在另一些实施例中,输入模块可以与连接销售终端的上位机的通信接口连接,以通过上位机获取消费信息。

177.在具体实施中,当消费信息为固定不变时,还可以省去输入模块和操作界面,并且将消费信息内置于销售终端中。

178.进一步地,销售终端600还可以包括存储模块,用于存储交易数据。

179.在具体实施中,交易数据可以实时上传至交易系统,也可以定时或者定期批量上传至交易系统。存储模块适于对已上传的交易数据和未上传的交易数据进行分组或者分类存储,例如,已上传的交易数据可以分配于a组,而未上传的交易数据可以分配于b组。

180.本发明的实施例还提供另一种销售终端,其包括第一存储器和第一处理器,第一存储器上存储有可在第一处理器上运行的第一计算机指令,第一处理器运行第一计算机指令时执行本发明的实施例提供的请求支付方法的步骤。

181.本发明的实施例还提供一种第一存储介质,其上存储有第一计算机指令,其特征在于,第一计算机指令运行本发明的实施例提供的请求支付方法的步骤。

182.参照图9,本发明的实施例还提供一种支付终端700。该支付终端700包括第二近距离通信模块710和支付应用模块720。

183.在具体实施中,第二近距离通信模块710用于和销售终端600建立近距离通信连接、接收销售终端600发送的支付请求、以及将用户支付令牌发送至销售终端600。

184.支付应用模块720用于获取支付应用的安装包并且执行支付应用的安装、以及在执行支付应用的安装时写入用户支付标识,用户支付标识用于标识指定的支付终端700及其所属用户的支付账户,支付应用用于计算预设的用户支付标识而获得用户支付令牌。

185.进一步地,支付终端700还可以包括接收模块,用于接收支付应用的发行信息,发行信息包括用户支付标识。

186.进一步地,接收模块可以包括第一接收单元,用于接收用户终端发送的发行信息;发行信息由支付终端管理系统基于用户终端发送的第一注册请求而产生,第一注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

187.进一步地,支付终端700还可以包括请求模块,用于向支付终端管理系统发送发行请求;接收模块还可以包括第二接收单元,用于接收支付终端管理系统返回的发行信息,发行信息基于发行请求而产生。

188.进一步地,支付终端700还可以包括响应模块,用于响应用户终端的读取请求而向其发送发行信息;其中,发行信息中的用户支付标识适于被用户终端连同其产生的第二注册请求一并发送至支付终端管理系统,第二注册请求包括用户信息,用户信息和用户支付标识绑定于支付终端管理系统。

189.本发明的实施例还提供另一种的支付终端,其包括第二存储器和第二处理器,第二存储器上存储有可在第二处理器上运行的第二计算机指令,第二处理器运行第二计算机指令时执行本发明的实施例提供的支付方法的步骤。

190.本发明的实施例还提供一种第二存储介质,其上存储有第二计算机指令,第二计算机指令运行时本发明的实施例提供的支付方法的步骤。

191.尽管上文已经描述了具体实施方案,但这些实施方案并且非要限制本发明公开的范围,即使仅相对于特定特征描述单个实施方案的情况下也是如此。本发明公开中提供的特征示例意在进行例示,而非限制,除非做出不同表述。在具体实施中,可根据实际需求,在技术上可行的情况下,将一项或者多项从属权利要求的技术特征与独立权利要求的技术特征进行组合,并且可通过任何适当的方式而不是仅通过权利要求书中所列举的特定组合来组合来自相应独立权利要求的技术特征。

192.虽然本发明披露如上,但本发明并且非限定于此。任何本领域技术人员,在不脱离本发明的精神和范围内,均可作各种更动与修改,因此本发明的保护范围应当以权利要求所限定的范围为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1