网上作业处理方法、装置及系统与流程

1.本发明涉及金融技术领域,具体涉及一种网上作业处理方法、装置及系统。

背景技术:

2.目前,银行小微客户在手机银行上申请贷款时,无论金额大小,均须u盾或密码器验签。

3.随着客户群体不断扩大,越来越多偏远或乡村地区客户群体成为了经营快贷的目标客户,但是由于银行网点下沉程度浅,客户在u盾丢失、过期时无法及时前往网点维护,导致了无法办理网络贷款申请业务,这大大降低此类客户群体的用户体验度。

技术实现要素:

4.有鉴于此,本发明提供一种网上作业处理方法、装置及系统,以解决上述提及的至少一个问题。

5.根据本发明的第一方面,提供一种网上作业处理方法,所述方法包括:

6.接收来自用户终端的网上作业处理请求,所述请求包括:用户信息和贷款额度;

7.根据所述用户信息判断该请求对应的免签功能是否开通;

8.响应于判断结果为开通,判断所述贷款额度是否小于等于与免签功能相应的限额;

9.响应于判断结果为是,通过所述用户终端进行短信验签操作、并对用户进行人脸识别操作;

10.根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作。

11.根据本发明的第二方面,提供一种网上作业处理装置,所述装置包括:

12.请求接收单元,用于接收来自用户终端的网上作业处理请求,所述请求包括:用户信息和贷款额度;

13.免签判断单元,用于根据所述用户信息判断该请求对应的免签功能是否开通;

14.额度判断单元,用于响应于判断结果为开通,判断所述贷款额度是否小于等于与免签功能相应的限额;

15.验证单元,用于响应于判断结果为是,通过所述用户终端进行短信验签操作、并对用户进行人脸识别操作;

16.免签操作单元,用于根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作。

17.根据本发明的第三方面,提供一种网上作业处理系统,所述系统包括:上述的网上作业处理装置和用户终端。

18.根据本发明的第四方面,提供一种电子设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现上述方法的步骤。

19.根据本发明的第五方面,提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时实现上述方法的步骤。

20.由上述技术方案可知,通过根据接收的网上作业处理请求中的用户信息判断该请求对应的免签功能是否开通,当判断结果为开通时,判断贷款额度是否小于等于与免签功能相应的限额,当判断结果为是时,通过用户终端进行短信验签操作、并对用户进行人脸识别操作,之后根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作,通过本技术方案,可以实现免u盾的免签贷款申请操作,提高银行网点较少地区的客户的网上贷款体验感。

附图说明

21.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

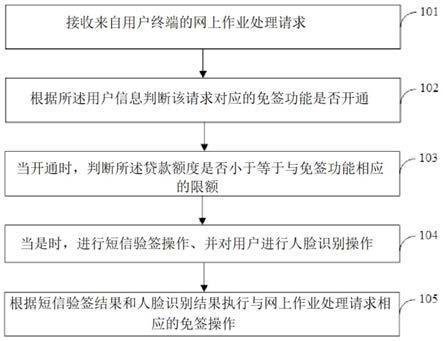

22.图1是根据本发明实施例的网上作业处理方法的流程图;

23.图2是根据本发明实施例的网上贷款申请的详细流程图;

24.图3是根据本发明实施例的网上作业处理系统的结构框图;

25.图4是根据本发明实施例的网上作业处理装置1的结构框图;

26.图5为本发明实施例的电子设备600的系统构成的示意框图。

具体实施方式

27.为使本发明实施例的目的、技术方案和优点更加清楚,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整的描述,显然,所描述的实施例是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

28.由于偏远地区的银行网点较少,客户在u盾丢失、过期时无法及时前往网点维护,导致了无法办理网络贷款申请业务,降低了此类客户群体的体验感。基于此,本发明实施例提供一种网上作业处理方案,该方案适用于网络贷款申请业务,通过设置贷款限额、短信验签和人脸识别操作,实现免u盾(或者其他密码器)的免签贷款申请操作,提高了银行网点较少地区的客户的网上贷款体验感。以下结合附图来详细描述本发明实施例。

29.图1是根据本发明实施例的网上作业处理方法的流程图,如图1所示,该方法包括:

30.步骤101,接收来自用户终端的网上作业处理请求,所述请求包括:用户信息和贷款额度。

31.步骤102,根据所述用户信息判断该请求对应的免签功能是否开通。

32.步骤103,响应于判断结果为开通,判断所述贷款额度是否小于等于与免签功能相应的限额。

33.当免签功能未开通时,可以根据所述贷款额度执行与所述网上作业处理请求相应的非免签操作(即,基于u盾验证的操作)。

34.在实际操作中,与免签功能相应的限额包括:单笔限额、当日限额和当月限额。具

体地,可以根据所述单笔限额、当日限额和当月限额判断所述贷款额度是否小于等于与免签功能相应的限额。

35.步骤104,响应于判断结果为是,通过所述用户终端进行短信验签操作、并对用户进行人脸识别操作。

36.当所述贷款额度大于与免签功能相应的限额时,需要提示用户调整所述贷款额度,或者提示用户是否使用非免签操作流程。

37.步骤105,根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作。

38.通过根据接收的网上作业处理请求中的用户信息判断该请求对应的免签功能是否开通,当判断结果为开通时,判断贷款额度是否小于等于与免签功能相应的限额,当判断结果为是时,通过用户终端进行短信验签操作、并对用户进行人脸识别操作,之后根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作,通过本发明实施例,可以实现免u盾的免签贷款申请操作,提高银行网点较少地区的客户的网上贷款体验感。

39.为了更好地理解本发明,以下给出网络银行贷款的具体实施例。

40.本实例主要为向个人客户在网络贷款环节,提供短信+刷脸(即,人脸识别)完成验签的功能。通过限制渠道端客户自主填写的单笔申请金额,灵活控制渠道端支持让满足条件的客户选择免u盾的简易验签方式。总体实现思路上,首先要在系统上增加模型维度的免u盾单笔支付限额参数;其次,客户登录渠道端时,调整当前贷款入口对于客户需具备u盾或密码器的校验规则,改为根据模型参数判断校验即可;最后,客户在贷款申请流程中,若贷款额度未超过“免u盾限额”情况下,在贷款信息录入页完成短信验签后,可在贷款信息确认页的验签界面进行刷脸认证,通过手机银行人脸识别控件进行验签操作,完成贷款申请。认证通过后将客户现场认证影像挂接至贷款合同下,以便客户经理后续查看。

41.具体而言,预先设置“免u盾单笔支付限额”、“免u盾支付日累计限额”、“免u盾支付月累计限额”参数,由管理人员统一配置。客户在贷款申请流程中,若申请额度小于单笔支付限额和日支付剩余额度,可免去u盾验签步骤。日支付剩余额通过“免u盾支付日累计限额”和“免u盾支付月累计限额”参数进行计算。

42.在客户终端,例如,手机银行端,增加“认证限额”菜单,用于查看免u盾限额信息。若客户的白名单模型下免u盾开关为开,则可在此菜单查看单笔、当日、当月免u盾限额,以及当日、当月通过免u盾模式提款的额度。同时,在手机银行端增加人脸识别控制开关,开关信息存储在通用参数表值,根据参数值控制人脸识别的启用。

43.在实际操作中,在系统参数维护菜单中,设置模型参数“免u盾单笔支付限额(元)”、“免u盾支付日累计限额(元)”和“免u盾支付月累计限额(元)”,由管理人员统一管理,用于按机构+模型维度控制手机银行免u盾支付。获取“免u盾单笔支付限额(元)”参数值时,从当前机构(支行级)逐级向上取参数,获取最低机构层级所设置的大于0的参数值,若所有“免u盾单笔支付限额(元)”参数值均为0,则参数值取0;对于“免u盾支付日累计限额(元)”和“免u盾支付月累计限额(元)”参数初始为灰显状态,当“免u盾单笔支付限额(元)”值不为0时,日/月累计限额参数变为可修改状态;当“免u盾单笔支付限额(元)”值被修改,且修改后不为0时,日/月累计限额参数变为可修改状态。保存参数时,进行如下校验:1)校

验“免u盾单笔支付限额(元)”<=“免u盾支付日累计限额(元)”,若不满足则进行提示“免u盾支付单笔支付限额不得大于日累计限额。”;2)校验“免u盾支付日累计限额(元)”<=“免u盾支付月累计限额(元)”,若不满足则进行提示“免u盾支付日累计限额不得大于月累计限额。”;

44.3)若“免u盾单笔支付限额(元)”值不为0,则“免u盾支付日累计限额(元)”和“免u盾支付月累计限额(元)”为必输。对于免u盾支付限额取数规则为从当前机构(支行级)逐级向上取参数,获取最低机构层级所设置的大于0的参数值,若所有参数值均为0,则参数值为0。

45.以下结合图2给出具体的贷款申请流程,如图2所示,该流程包括:

46.为风险防控需要,在手机银行端增加“认证限额”按钮,当客户点击认证限额按钮,系统跳转至“认证限额”页面;页面从系统获取当前场景下的“免u盾单笔支付限额(元)”参数值和“人脸识别开关”参数值,若开关参数值为“关”或限额参数值等于0,展示免u盾关闭页面,页面展示“对不起,您当前没有可查看的认证限额信息。”,若开关参数值为“开”,且限额参数值大于0,展示免u盾开启页面,页面展示“免u盾认证申请限额”、“单笔申请限额”、“日累计申请限额”、“月累计申请限额”和温馨提示“在您当前可贷额度内,若您单笔申请的贷款金额未超过上述限额,您可通过刷脸方式进行认证。若您使用u盾(或密码器)认证,则不受以上限额控制。”当客户在个人手机银行进行提款申请并通过短信验证后,在贷款信息确认页面的验签流程之前,增加刷脸认证(人脸识别)功能项。当客户完成“贷款信息确认”页信息确认,点击“下一步”按钮,开始认证,系统判断客户是否留存过人脸信息,若客户未留存人脸信息:则提示客户“尊敬的客户,本笔贷款须进行人脸识别认证,您须开通银行人脸识别功能,点击“确定”按钮开始人脸识别认证,点击“取消”按钮终止本笔申请。人脸识别开通成功后,银行将留存并严格保存您的照片信息,仅在您使用银行相关功能及进行贷款申请时做身份认证时使用。请您妥善保管个人开通人脸识别的预留信息,避免他人窃取或冒用。”,若客户已留存人脸信息,则提示客户“尊敬的客户,本笔贷款须进行人脸识别认证。您可点击“确定”按钮开始人脸识别认证,或点击“取消”按钮终止本笔申请”,客户人脸识别通过,则挂接刷脸影像后,进入存量验签步骤;若客户人脸识别未通过的次数超限,弹出系统提示后退出业务办理;若客户中途点击关闭人脸认证窗口,返回“贷款信息确认”页,待客户重新点击“下一步”按钮,当客户满足免u盾验签条件,在个人手机银行进行提款申请并通过短信验证后,在贷款信息确认页面完成确认后,无需进行验签即可完成申请。

47.对于人脸识别认证申请贷款合同,在认证通过后将影像挂接至贷款合同下。刷脸认证完成验签的贷款合同,在保存贷款信息时,【客户认证类型】存为“人脸识别”,【介质序号】存为“无”。人脸识别验证后,客户在“制定贷款计划”页完成信息输入,点击“下一步”,系统将获取对应的“免u盾单笔支付限额(元)”参数值,并与客户录入贷款金额进行比较:当贷款金额<=免u盾单笔支付限额,满足免u盾验签要求,流程继续;当贷款金额>免u盾单笔支付限额,不满足免u盾验签要求,校验客户是否已开通其他验签介质(u盾/密码器),若客户已开通其他验签介质,后续流程同存量申请流程(不进行免u盾验签),若客户未开通其他验签介质,跳出提示框,“尊敬的客户,您可将贷款金额调至xxxx元以下使用无介质认证方式,或前往银行就近网点申领u盾或电子密码器。”,其中xxxx为“免u盾单笔支付限额(元)”参数值,客户点击“确定”后,停留在“制定贷款计划页”,待客户修改贷款信息;同时,系统取消原

u盾/密码器验签认证。同时,系统获取“免u盾支付日累计限额(元)”和“免u盾支付月累计限额(元)”参数值,若参数值不为空,计算当日免u盾支付限额,表1是限额参数的示例:

[0048][0049][0050]

表1

[0051]

当月免u盾可申请总额=月累计申请限额-月累计申请限额(已使用);当日免u盾支付总额=min(当月免u盾可申请总额-日累计申请限额(已使用),日累计申请限额),其中,min为取小操作。若当日免u盾支付总额<0,则取0;当日免u盾支付限额=当日免u盾支付总额-日累计申请限额(已使用);若当日免u盾支付限额<0,则取0;当客户贷款金额>当日免u盾支付限额,不满足免u盾验签要求,校验客户是否已开通其他验签介质(u盾/密码器),后续同存量流程;当客户贷款金额<=当日免u盾支付限额,满足免u盾验签要求,后续同存量流程;若任一参数值为空,跳过校验计算。

[0052]

对于人脸识别认证申请贷款合同,在认证通过后系统将获取刷脸认证控件返回的影像编号,并将影像挂接到对应的借款合同下,影像种类为“客户其他相关资料”。待影像挂接完成后,可在“预审批管理菜单”、“客户统一风险视图”等可浏览合同详细信息的菜单处,通过查询影像子页面,在“客户其他相关资料”分类下查看借款人的刷脸认证影像。刷脸认证完成验签的贷款合同,在保存贷款信息时,【客户认证类型】存为“人脸识别”,【介质序号】存为“无”。

[0053]

在具体实施过程中,客户通过手机银行发起贷款操作并进入认证流程,手机银行通过唤起移动设备摄像头采集客户人脸照片信息,并将客户人脸照片传输给采集服务器。生物认证平台通过后台服务器与采集服务器之间进行人脸照片特征值验证,并将验证结果通过服务告知发起端(手机银行),手机银行根据生物识别结果对业务流程进行通过/不通过的刚性控制。

[0054]

在本发明实施例中,除上述关于是否使用人脸识别进行贷款申请的单笔、单日、月累计限额控制之外,还可以通过决策引擎提供的实时审批+策略功能,根据基于机器学习成果设计好的风险模型和业务规则、第三方数据和我行存量数据在线部署的客户评分、评级,实现实时自动审批规则,达到全流程一体化风险防控的目的。当客户完成生物识别校验后,系统将允许提款的指令发送给决策引擎系统,决策引擎根据收到指令的产品、模型、审验方式等要素信息确认后续进行的实时审批决策流,并依照前期通过机器学习成果设计好的风险模型和业务规则、第三方数据和我行存量数据在线部署完成的规则,实现毫秒级规则集

校验,并对提款流程形成刚性控制,从而实现差异化风险防控。

[0055]

基于相似的发明构思,本发明实施例还提供一种网上作业处理系统,如图3所示,该系统包括:网上作业处理装置1和用户终端2,其中,网上作业处理装置1优选地可用于实现上述网上作业处理方法的流程。

[0056]

图4是该网上作业处理装置1的结构框图,如图4所示,该网上作业处理装置1包括:请求接收单元11、免签判断单元12、额度判断单元13、验证单元14和免签操作单元15,其中:

[0057]

请求接收单元11,用于接收来自用户终端的网上作业处理请求,所述请求包括:用户信息和贷款额度。

[0058]

免签判断单元12,用于根据所述用户信息判断该请求对应的免签功能是否开通。

[0059]

额度判断单元13,用于响应于判断结果为开通,判断所述贷款额度是否小于等于与免签功能相应的限额。

[0060]

这里的限额包括:单笔限额、当日限额和当月限额。所述额度判断单元具体用于:根据所述单笔限额、当日限额和当月限额判断所述贷款额度是否小于等于与免签功能相应的限额。

[0061]

验证单元14,用于响应于判断结果为是,通过所述用户终端进行短信验签操作、并对用户进行人脸识别操作。

[0062]

免签操作单元15,用于根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作。

[0063]

通过免签判断单元12根据请求接收单元11接收的网上作业处理请求中的用户信息判断该请求对应的免签功能是否开通,当判断结果为开通时,额度判断单元13判断贷款额度是否小于等于与免签功能相应的限额,当判断结果为是时,验证单元14通过用户终端进行短信验签操作、并对用户进行人脸识别操作,之后免签操作单元15根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作,通过本发明实施例,可以实现免u盾的免签贷款申请操作,提高了银行网点较少地区的客户的网上贷款体验感。

[0064]

在实际操作中,上述装置1还包括:非免签操作单元,用于当免签功能未开通时,根据所述贷款额度执行与所述网上作业处理请求相应的非免签操作,例如,利用u盾或密码器验证的操作。

[0065]

上述装置1还包括:提示单元,用于当所述贷款额度大于与免签功能相应的限额时,提示用户调整所述贷款额度。

[0066]

上述各单元的具体执行过程,可以参见上述方法实施例中的描述,此处不再赘述。

[0067]

在实际操作中,上述各单元可以组合设置、也可以单一设置,本发明不限于此。

[0068]

本实施例还提供一种电子设备,该电子设备可以是台式计算机、平板电脑及移动终端等,本实施例不限于此。在本实施例中,该电子设备可以参照上述方法实施例进行实施及网上作业处理装置/系统的实施例进行实施,其内容被合并于此,重复之处不再赘述。

[0069]

图5为本发明实施例的电子设备600的系统构成的示意框图。如图5所示,该电子设备600可以包括中央处理器100和存储器140;存储器140耦合到中央处理器100。值得注意的是,该图是示例性的;还可以使用其他类型的结构,来补充或代替该结构,以实现电信功能或其他功能。

[0070]

一实施例中,网上作业处理功能可以被集成到中央处理器100中。其中,中央处理

器100可以被配置为进行如下控制:

[0071]

接收来自用户终端的网上作业处理请求,所述请求包括:用户信息和贷款额度;

[0072]

根据所述用户信息判断该请求对应的免签功能是否开通;

[0073]

响应于判断结果为开通,判断所述贷款额度是否小于等于与免签功能相应的限额;

[0074]

响应于判断结果为是,通过所述用户终端进行短信验签操作、并对用户进行人脸识别操作;

[0075]

根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作。

[0076]

从上述描述可知,本技术实施例提供的电子设备,通过根据接收的网上作业处理请求中的用户信息判断该请求对应的免签功能是否开通,当判断结果为开通时,判断贷款额度是否小于等于与免签功能相应的限额,当判断结果为是时,通过用户终端进行短信验签操作、并对用户进行人脸识别操作,之后根据短信验签结果和人脸识别结果执行与所述网上作业处理请求相应的免签操作,通过本发明实施例,可以实现免u盾的免签贷款申请操作,提高了银行网点较少地区的客户的网上贷款体验感。

[0077]

在另一个实施方式中,网上作业处理装置/系统可以与中央处理器100分开配置,例如可以将网上作业处理装置/系统配置为与中央处理器100连接的芯片,通过中央处理器的控制来实现网上作业处理功能。

[0078]

如图5所示,该电子设备600还可以包括:通信模块110、输入单元120、音频处理单元130、显示器160、电源170。值得注意的是,电子设备600也并不是必须要包括图5中所示的所有部件;此外,电子设备600还可以包括图5中没有示出的部件,可以参考现有技术。

[0079]

如图5所示,中央处理器100有时也称为控制器或操作控件,可以包括微处理器或其他处理器装置和/或逻辑装置,该中央处理器100接收输入并控制电子设备600的各个部件的操作。

[0080]

其中,存储器140,例如可以是缓存器、闪存、硬驱、可移动介质、易失性存储器、非易失性存储器或其它合适装置中的一种或更多种。可储存上述与失败有关的信息,此外还可存储执行有关信息的程序。并且中央处理器100可执行该存储器140存储的该程序,以实现信息存储或处理等。

[0081]

输入单元120向中央处理器100提供输入。该输入单元120例如为按键或触摸输入装置。电源170用于向电子设备600提供电力。显示器160用于进行图像和文字等显示对象的显示。该显示器例如可为lcd显示器,但并不限于此。

[0082]

该存储器140可以是固态存储器,例如,只读存储器(rom)、随机存取存储器(ram)、sim卡等。还可以是这样的存储器,其即使在断电时也保存信息,可被选择性地擦除且设有更多数据,该存储器的示例有时被称为eprom等。存储器140还可以是某种其它类型的装置。存储器140包括缓冲存储器141(有时被称为缓冲器)。存储器140可以包括应用/功能存储部142,该应用/功能存储部142用于存储应用程序和功能程序或用于通过中央处理器100执行电子设备600的操作的流程。

[0083]

存储器140还可以包括数据存储部143,该数据存储部143用于存储数据,例如联系人、数字数据、图片、声音和/或任何其他由电子设备使用的数据。存储器140的驱动程序存

储部144可以包括电子设备的用于通信功能和/或用于执行电子设备的其他功能(如消息传送应用、通讯录应用等)的各种驱动程序。

[0084]

通信模块110即为经由天线111发送和接收信号的发送机/接收机110。通信模块(发送机/接收机)110耦合到中央处理器100,以提供输入信号和接收输出信号,这可以和常规移动通信终端的情况相同。

[0085]

基于不同的通信技术,在同一电子设备中,可以设置有多个通信模块110,如蜂窝网络模块、蓝牙模块和/或无线局域网模块等。通信模块(发送机/接收机)110还经由音频处理器130耦合到扬声器131和麦克风132,以经由扬声器131提供音频输出,并接收来自麦克风132的音频输入,从而实现通常的电信功能。音频处理器130可以包括任何合适的缓冲器、解码器、放大器等。另外,音频处理器130还耦合到中央处理器100,从而使得可以通过麦克风132能够在本机上录音,且使得可以通过扬声器131来播放本机上存储的声音。

[0086]

本发明实施例还提供一种计算机可读存储介质,其上存储有计算机程序,该计算机程序被处理器执行时以实现上述网上作业处理方法的步骤。

[0087]

综上所述,为给客户提供更高效便捷的融资服务,满足偏远地区客户群体的融资需求,本发明实施例在客户申请小额贷款时增加人脸识别控件+短信验证码的验签方式,供客户自行选择。为把控放款风险、扩大适用范围,为免u盾验签增加每次限额、当日限额和月限额三个参数,分别用于控制客户提款的每次、日总量和月总量,为客户提高体验感的同时,也避免了放款风险。

[0088]

以上参照附图描述了本发明的优选实施方式。这些实施方式的许多特征和优点根据该详细的说明书是清楚的,因此权利要求旨在覆盖这些实施方式的落入其真实精神和范围内的所有这些特征和优点。此外,由于本领域的技术人员容易想到很多修改和改变,因此不是要将本发明的实施方式限于所例示和描述的精确结构和操作,而是可以涵盖落入其范围内的所有合适修改和等同物。

[0089]

本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd

‑

rom、光学存储器等)上实施的计算机程序产品的形式。

[0090]

本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

[0091]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

[0092]

这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计

算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

[0093]

本发明中应用了具体实施例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1