股票预测与投资组合优化方法、系统、计算机及存储介质

1.本发明涉及股票投资预测的技术领域,尤其涉及到股票预测与投资组合优化方法、系统、计算机及存储介质。

背景技术:

2.在股票预测模型方面,传统股票预测主要运用线性规划算法求解,为在股票与影响经济因素之间建立线性模型的基础分析方法和利用股票自身时间序列数据进行预测,建立单变量的时间序列模型的技术分析方法,如自回归条件异方差模型。现有的新型股票预测研究大多采用融合机器学习的方法。hui通过结合遗传算法,提出了基于实数编码的ga-bp神经网络股票预测模型,但是该方法却存在机器学习参数优化程度低,结果不稳定,从而使得整个预测结果可信度降低。学者们之后又提出利用arima作为预测序列的线性主体,融合其他机器学习算法建立时间序列预测模型,ma通过利用改进的人工鱼群优化支持向量回归机算法,对股票进行短期预测。然而,一旦数据量加大或预测时间序列加长,上述方案仍不能在较短时间完成参数的快速高质量优化。galimberti和moura提出了基于泰勒规则的股票预期模型,使用该规则的股票模型预测能力强于随机游走模型。然而,该方案的限制条件过多,适应性差,无法拓展到更广的研究中。zhang首次利用奇异谱分析对股票进行了分析和预测,但无法适用于大数据预测,缺陷限制了该方案的实用性。

3.在投资组合模型方面,马科维茨最早提出“均值-方差”模型进行求解,而后学者提出了许多改进模型并与其他决策方法结合。chen利用模糊约束将其转化为模糊线性规划模型。然而,由于定义参数会导致不同的优化策略,使得该方法求解具有较高的主观性。liu根据损失的定义,提出了最大损失最小化模型。yu提出用上下半方差的比值近似刻画偏度,建立了均值-方差-近似偏度模型,一定程度上优化了马科维茨模型。一定程度上优化了马科维茨模型,但上述方案只是针对特定情况下的市场,无法进行普遍性推广。近年来,智能优化算法在解决投资组合问题上表现越来越好。zhao和zhou成功将人工鱼群算法引入到多目标优化问题中,并通过对比其他算法证明了其优越性;wu将改进的多目标粒子群算法应用于多目标投资组合问题,取得了良好的效果;ge设计了一种约束多目标投资组合优化模型的改进人工蜂群算法。上述算法都在一定程度上改进了已有的群智能算法,成功应用到了多目标优化问题,并取得了一定的效果,但都是针对已有数据的组合,未考虑数据预测问题。同时,目前的多数算法都是单一的改进智能算法,没有利用融合智能算法提升性能。并且现有的算法对于解的优化程度仍然较低,前沿解的数量过少,不符合现实需要。

4.在现有组合配置与智能算法方面,在目前的股票组合配置中,大多智能优化算法模型采用现有历史数据进行组合配置。由于股票数据波动较大,未来数据和历史数据存在一定差异,因而利用历史数据进行配置不符合现实需求,存在解的全局搜索能力低、解集收敛性低等缺点。同时,许多智能优化算法可以一定程度上优化投资组合,但是算法自身仍存在组合优化能力差、优化结果不符合实现需要等问题。

技术实现要素:

5.本发明的目的在于克服现有技术的不足,提供一种股票预测与投资组合优化方法。

6.为实现上述目的,本发明所提供的技术方案为:

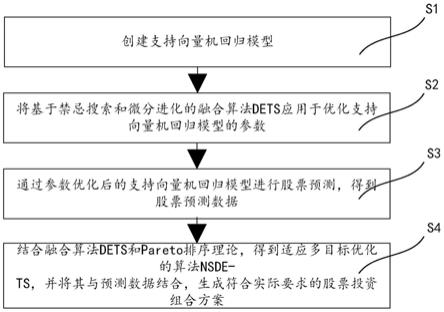

7.股票预测与投资组合优化方法,包括以下步骤:

8.s1、创建支持向量机回归模型;

9.s2、将基于禁忌搜索和微分进化的融合算法dets应用于优化支持向量机回归模型的参数;

10.s3、通过参数优化后的支持向量机回归模型进行股票预测,得到股票预测数据;

11.s4、结合融合算法dets和pareto排序理论,得到适应多目标优化的算法nsde-ts,并将其与预测数据结合,生成符合实际要求的股票投资组合方案。

12.进一步地,所述步骤s1包括以下步骤:

13.s2-1、获取股票的历史数据,并将历史数据分为训练集和测试集;

14.s2-2、对训练集和测试集的数据进行归一化;

15.s2-3、对测试集中的输入集x_test进行预处理,聚合成为x_test’;

16.s2-4、设定种群规模pop,进化代数ga,变异算子值β,线性不敏感损失值ε,交叉率pε,变异率pm,禁忌矩阵[w1,w2,...,wk]和禁忌搜索移动次数g

t

;

[0017]

s2-5、种群初始化;

[0018]

s2-6、同时进行变异行为和交叉行为;

[0019]

s2-7、计算适应度,进行轮盘赌选择,更新最优参数组合和种群的状态,并判断是否满足循环结束条件,不满足则返回步骤s1-5,满足则结束循环,并输出优秀参数组合[c_good,y_good];

[0020]

s2-8、设定隔代的禁忌表,代入优秀参数组合[c_good,y_good],禁忌矩阵[w1,w2,...,wk]进行g

t

次移动,得到最优参数组合[c_best,y_best],从而得到参数优化后的支持向量机回归模型。

[0021]

进一步地,所述步骤s2-6包括:

[0022]

1)变异行为:随机选取两个不同的个体,将其向量差缩放后与待变异个体进行向量合成,即

[0023][0024]

i≠r1≠r2≠r3,

[0025]

其中,f为缩放因子,xi(g)表示第g代种群中第i个个体;

[0026]

同时引入自适应因子,设计如下:

[0027][0028]

f=f0·kλ

[0029]

其中,f0为变异算子;gm代表最大进化代数;g代表当前进化代数;

[0030]

在算法开始时自适应变异算子为kf0,k的大小根据自变量的规模进行衡量;初期f具有大值,可有效保持个体多样性,避免早熟,实现全局搜索;随着算法进展变异算子逐步降低,到后期变异率接近f0,保留优良个体,实现局部深度搜索;

[0031]

交叉行为:将个体xm(cm,ym)和按照轮盘赌抽选的个体xm(cn,yn)进行交叉互换,得到xm(cm,yn)和xn(cn,ym);

[0032]

检测行为:逐一检查更新后的种群个体;

[0033]

如果个体的分量xi>maxi,则令xi=max

i-rand

×

(x

i-maxi);如果个体的变量xi<0,则令xi=rand

×

(-xi);rand为0到1的随机数,maxi为分量xi的最大边界值,xi∈[-maxi,2maxi]。

[0034]

进一步地,所述步骤s2-8中,每次整体移动时,不断输入kw,生成[kw,-kw,...,0],...,[0,...,kw,-kw]和[-kw,kw,...,0],...,[0,...,-kw,kw];w代表自变量最大边界值-当前值或当前值-最小边界值;每次移动记录最优值和对应的系数组合,检查其是否符合禁忌条件;同样以误差倒数为目标函数,将满足的最优值代入下一次迭代;最后将最优参数组合输出,即[c_best,y_best]。

[0035]

进一步地,所述步骤s3中,通过参数优化后的支持向量机回归模型进行股票预测,得到的结果进行反归一化,从而得到股票预测数据。

[0036]

进一步地,所述步骤s4具体包括:

[0037]

s4-1、初始化分子种群;

[0038]

s4-2、计算每个分子的目标函数值,并求得其适应值;对每个个体进行评价,根据pareto支配评价准则,划分等级号和计算拥挤度,生成精英种群;

[0039]

s4-3、利用锦标赛思想对种群进行排序和筛选;

[0040]

s4-4、根据概率进行微分进化操作,优化种群;

[0041]

s4-5、重新求得种群目标函数值,排序值和拥挤度,进行种群的筛选;

[0042]

s4-6、判断是否符合循环结束条件,如果不符合则返回步骤s4-2,符合则输出对应的pareto优秀解集和pareto前沿;

[0043]

s4-7、设定隔代的禁忌表,针对pareto优秀解集,定义空间移动矩阵v,整体移动g

t

次,生成的新的空间移动矩阵中,进行边界检测,如果系数中有大于1或小于0,则去除这种空间移动矩阵;

[0044]

s4-8、分别比较收益值和风险值,如果某组合求出的风险收益均大于其他组合,则该组合为最优组合;否则,计算风险值-收益值,计算结果最大的为最优组合;

[0045]

s4-9、满足最大迭代次数,循环结束;根据pareto支配评价准则,重新划分等级号和计算拥挤度,输出最终的pareto最优解集和pareto前沿。

[0046]

进一步地,所述步骤s4-4具体包括:

[0047]

1)变异行为:引入自适应因子,进行微分变异操作;

[0048]

2)检测行为:每个个体xn∈[0,1],由于变异后的系数仍然和为1,对变异后的个体进行扫描,删去超出边界的系数;对剩余的系数进行求和,如果结果大于1,则继续删除剩余系数中最大的值,直到求和结果小于1;对删除的系数位进行随机数产生,保证最终个体的和为1;

[0049]

3)交叉行为:为了在不同代数中增加多样性,设定交叉自适应因子,根据不同代数调整交叉位;

[0050]

设置交叉适应函数位:|y(x)|取整;实现交叉互换后,将交换的部分

加和为m1,将未被交换的部分进行大小排列;m1与剩余的最小值加和,如果m1+m1<1,则继续进行操作,直到m

k+1

+mk>1,则固定mk内的系数,使剩余的系数位按照由大到小随机生成,使最终生成的系数和为1。

[0051]

为实现上述目的,本发明另外提供一种股票预测与投资组合优化系统,所述股票预测与投资组合优化系统用于实现上述股票预测与投资组合优化方法,包括创建模块、优化模块、股票预测模块、投资组合模块;

[0052]

其中,

[0053]

所述创建模块,用于创建支持向量机回归模型;

[0054]

所述优化模块,用于对创建模块创建的支持向量机回归模型进行优化;

[0055]

所述股票预测模块,采用优化后的支持向量机回归模型对股票进行预测;

[0056]

所述投资组合模块,结合融合算法dets和pareto排序理论,得到适应多目标优化的算法nsde-ts,并将其与预测数据结合,生成符合实际要求的股票投资组合方案。

[0057]

为实现上述目的,本发明另外提供一种计算机包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现上述股票预测与投资组合优化方法的步骤。

[0058]

为实现上述目的,本发明另外提供一种存储介质,其存储有计算机程序,该程序被处理器执行时实现上述股票预测与投资组合优化方法的步骤。

[0059]

与现有技术相比,本技术方案的原理及优点如下:

[0060]

本技术方案采用基于禁忌搜索和微分进化的融合算法dets,将历史数据与预测数据融合成为新的数据以改善历史数据集的缺陷,再通过融合算法dets和pareto排序理论相结合进行投资组合配置,从而解决预测难、组合优化难两大难点,规避现有的投资组合优化算法专注于历史数据且存在解的全局搜索能力低、时间复杂度高和解集收敛性低等缺点,在求解速度、解集的优化质量上都有较高提升,达到提高收益、降低风险的目的。

附图说明

[0061]

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的服务作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

[0062]

图1为本发明实施例一中股票预测与投资组合优化方法的原理流程图;

[0063]

图2为仿真实验中九种股票在233天内分别采用支持向量机算法、遗传算法、微分进化算法、粒子群算法、基本鱼群算法与本发明所述算法进行预测的预测结果对比图(分别在平均绝对误差(mae)、均方根误差(rmse)和正确趋势率(ctr)该三个误差指标的对比);

[0064]

图3为仿真实验中九种股票的预测收盘价与实际收盘价的误差图;

[0065]

图4为nsga

‑ⅱ

算法、nsde算法、nsde-ts算法获得的pareto前沿分布示意图;

[0066]

图5为nsga

‑ⅱ

算法、nsde算法、nsde-ts算法获得的pareto前沿分布对比分析图;

[0067]

图6为本发明实施例二中股票预测与投资组合优化系统的结构示意图。

具体实施方式

[0068]

下面结合实施例及附图对本发明作进一步详细的描述,但本发明的实施方式不限于此。

[0069]

实施例一:

[0070]

如图1所示,本实施例所述的一种股票预测与投资组合优化方法,包括以下步骤:

[0071]

s1、创建支持向量机回归模型;

[0072]

s2、将基于禁忌搜索(ts)和微分进化(de)的融合算法dets应用于优化支持向量机回归模型的参数;

[0073]

微分进化算法可以进行随机并行全局搜索,可以有效解决复杂全局优化问题,对初值依赖不大,适合作为前端初始解产生算法。而禁忌搜索算法作为全局逐步寻优算法,能够接受劣解,具有很好的爬山能力,适合作为后端优化算法。

[0074]

将微分进化算法和禁忌搜索算法进行融合。本实施例将de算法的出界检测进行改进,使该算法能够加快收敛速度,更好地保持原有的种群基因。同时,本实施例将ts邻域移动规则和禁忌表进行重新定义,可以更好地实现后端优化地功能。基于此,形成的基于禁忌搜索和微分进化算法的融合算法,命名为dets(fusion algorithm of tabu search and differential evolution algorithm)。

[0075]

本步骤具体包括以下过程:

[0076]

s2-1、获取股票的历史数据,并将历史数据分为训练集和测试集;

[0077]

s2-2、对训练集和测试集的数据进行归一化;

[0078]

s2-3、对测试集中的输入集x_test进行预处理,聚合成为x_test’;

[0079]

s2-4、设定种群规模pop,进化代数ga,变异算子值β,线性不敏感损失值ε,交叉率p

ε

,变异率pm,禁忌矩阵[w1,w2,...,wk]和禁忌搜索移动次数g

t

;

[0080]

s2-5、种群初始化;

[0081]

s2-6、同时进行变异行为和交叉行为:

[0082]

1)变异行为:随机选取两个不同的个体,将其向量差缩放后与待变异个体进行向量合成,即

[0083][0084]

i≠r1≠r2≠r3,

[0085]

其中,f为缩放因子,xi(g)表示第g代种群中第i个个体;

[0086]

同时引入自适应因子,设计如下:

[0087][0088]

f=f0·kλ

[0089]

其中,f0为变异算子;gm代表最大进化代数;g代表当前进化代数;

[0090]

在算法开始时自适应变异算子为kf0,k的大小根据自变量的规模进行衡量;初期f具有大值,可有效保持个体多样性,避免早熟,实现全局搜索;随着算法进展变异算子逐步降低,到后期变异率接近f0,保留优良个体,实现局部深度搜索;

[0091]

交叉行为:将个体xm(cm,ym)和按照轮盘赌抽选的个体xn(cn,yn)进行交叉互换,得到x

′m(cm,yn)和x

′n(cn,ym);

[0092]

检测行为:逐一检查更新后的种群个体;

[0093]

如果个体的分量xi>maxi,则令xi=max

i-rand

×

(x

i-maxi);如果个体的变量xi<0,则令xi=rand

×

(-xi);rand为0到1的随机数,maxi为分量xi的最大边界值,xi∈[-maxi,2maxi]。

[0094]

s2-7、计算适应度,进行轮盘赌选择,更新最优参数组合和种群的状态,并判断是否满足循环结束条件,不满足则返回步骤s2-5,满足则结束循环,并输出优秀参数组合[c_good,y_good];

[0095]

s2-8、定义空间移动[0.5w,0.3w,0.1w,0.05w,0.3w,0.01w]和整体移动次数g

t

,而w代表该自变量最大边界值-当前值或当前值-最小边界值。这样定义也保证了边界移动后对应的变量不越过范围。上述的矩阵为一整次移动,设定一个隔代的禁忌表,使得不会第一代为[c+kw,y-kw]而在第二代出现[c-kw,y+kw],使得某种程度上相对靠近了之前的值。虽然在一定程度上w移动规则的提出已经规避了上述还原数值的风险,但是将加入禁忌表防止移动后的数据靠近,仍然可以加快迭代和跳出局部最优。因此,代入[c_good,y_good],进行g

t

次移动:

[0096]

每次整体移动时,不断输入kw,生成[kw,-kw,...,0],..,[0,...,kw,-kw]和[-kw,kw,...,0],...,[0,...,-kw,kw]。每次移动记录最优值和对应的系数组合,检查其是否符合禁忌条件。同样以误差倒数为目标函数,将满足的最优值代入下一次迭代。最后将最优值输出,即[c_best,y_best]。

[0097]

s3、通过参数优化后的支持向量机回归模型进行股票预测,得到的结果进行反归一化,从而得到股票预测数据;

[0098]

s4、结合融合算法dets和pareto排序理论,得到适应多目标优化的算法nsde-ts,并将其与预测数据结合,生成符合实际要求的股票投资组合方案。

[0099]

由于dets算法可以广泛地搜索解空间,所以在求解多目标问题上有很大优势。考虑到群智能算法在思想上的相似性,本实施例借鉴nsga-ii算法,将其非支配排序思想应用到dets中;

[0100]

目标函数值处理:在nsga-ii中,适值函数是由目标函数进行简单加和或平方加和。但是,由于不同目标函数值之间的量级的差距,造成求得的适值函数实际偏向数量级大的目标函数。本实施例将将初始生成种群的各个目标函数取平均值,再让后续的各个目标函数去比均值,这样所有目标函数都在同一数量级水平。同时,由于本实施例模型的目标函数分别为风险和收益。因此,适值函数采取:收益率er(x)-风险值dr(x),由于模型目标是在尽可能增大期望收益率和减小风险的前提下求解投资组合方案。所以差值越大,代表该组合越好。

[0101]

据此提出基于融合禁忌搜索的微分进化算法的多目标非支配排序算法nsde-ts,本步骤具体包括:

[0102]

s4-1、初始化分子种群;

[0103]

s4-2、计算每个分子的目标函数值,并求得其适应值;对每个个体进行评价,根据pareto支配评价准则,划分等级号和计算拥挤度,生成精英种群;

[0104]

s4-3、利用锦标赛思想对种群进行排序和筛选;

[0105]

s4-4、根据概率进行微分进化操作,优化种群;

[0106]

本子步骤具体包括:

[0107]

1)变异行为:引入自适应因子,进行微分变异操作;

[0108]

2)检测行为:

[0109]

传统微分进化算法当种群出界时,都直接替为随机生成个体,但这样存在会丧失个体原有优良基因的可能。因此,本实施例采用去极值法:

[0110]

每个个体xn∈[0,1],由于变异后的系数仍然和为1,对变异后的个体进行扫描,删去超出边界的系数;对剩余的系数进行求和,如果结果大于1,则继续删除剩余系数中最大的值,直到求和结果小于1;对删除的系数位进行随机数产生,保证最终个体的和为1;

[0111]

通过这样的方法,可以实现保存之前解的部分系数值。示例如下表1所示:

[0112]

表1

[0113]

2)交叉行为:为了在不同代数中增加多样性,设定交叉自适应因子,根据不同代数调整交叉位;在迭代后期,增多交叉位到3个。如下表2所示:

[0114][0115]

表2

[0116]

设置交叉适应函数位:|y(x)|取整;实现交叉互换后,将交换的部分加和为m1,将未被交换的部分进行大小排列;m1与剩余的最小值加和,如果m1+m1《1,则继续进行操作,直到mk+1+mk》1,则固定mk内的系数,使剩余的系数位按照由大到小随机生成,使最终生成的系数和为1。示例如下表3所示:

[0117]

s4-5、重新求得种群目标函数值,排序值和拥挤度,进行种群的筛选;

[0118]

s4-6、判断是否符合循环结束条件,如果不符合则返回步骤s4-2,符合则输出对应的pareto优秀解集和pareto前沿;

[0119]

s4-7、设定隔代的禁忌表,针对pareto优秀解集,定义空间移动矩阵v,整体移动g

t

次,生成的新的空间移动矩阵中,进行边界检测,如果系数中有大于1或小于0,则去除这种空间移动矩阵;

[0120]

s4-8、分别比较收益值和风险值,如果某组合求出的风险收益均大于其他组合,则

该组合为最优组合;否则,计算风险值-收益值,计算结果最大的为最优组合;

[0121]

s4-9、满足最大迭代次数,循环结束;根据pareto支配评价准则,重新划分等级号和计算拥挤度,输出最终的pareto最优解集和pareto前沿。

[0122]

本实施例在求解股票预测问题时,可以提供优化力度更强、均匀性和收敛性更好的解集,具有非常好的有效性和实用性。下面引入三个误差指标平均绝对误差(mae),均方根误差(rmse)和正确趋势率(ctr)来评价预测精度,算法运行时间评价以及收敛速度;同时引入收敛性指标(gd)和均匀性指标(spacing)两个多目标算法评价指标对其收敛性、均匀程度进行评价,指标算法如下:

[0123]

误差指标:

[0124]

单个误差指标往往不能够全面地评价模型的预测效果,且汇率波动预测的正确性也是外汇投资者关注的重点,即汇率上升或下降的正确趋势。所以,本发明引入平均绝对误差,均方根误差和正确趋势率三个指标来评价预测精度,算法运行时间评价收敛速度。具体计算方法如下所示:

[0125][0126][0127][0128][0129]

设yi,yi-1分别为该外币资产当天和前一天相对于人民币的市场汇率,ri表示外币资产在第i天的收益率,即预期收益率定义为其中yi’为第i天的预测汇率。

[0130]

多目标算法评价指标:

[0131]

(1)收敛性指标gd

[0132]

gd:解集p中的每个点到参考集p*中的平均最小距离表示。gd值越小,表示收敛性越好。

[0133][0134]

其中p是算法求得的解集,参考集p*为一组参考点,而dis(x,y)表示解集p中的点y和参考集p*中的点x之间的欧式距离。

[0135]

(2)均匀性指标spacing

[0136]

spacing:度量每个解到其他解的最小距离的标准差。spacing值越小,说明解集越均匀。

[0137][0138]

其中表示第di个解到p中其他解的最小距离d表示所有di的均值。

[0139]

并采用直接数据观测和同条件数据比较进行更为直观的算法比较的综合评价法。从实例运算中可以发现,本算法的mae和rmse均为最小,且ctr最高,误差波动幅度保持在2%的范围内,曲线整体拟合效果很好,发现:由于dets算法结合了微分进化算法的广度搜索和禁忌搜索算法的深度搜索,可以有效地在参数域寻找到最优参数组合,进而得到较为精准的股票预测数据。用收敛性指标法、均匀性指标法和综合评价法对算法性能和求解质量进行评价发现nsde-ts算法的平均收敛性值最小,其pareto前沿分布的收敛性较前两种算法都有较大提高,同时其在高收益区间的解较为密集,并且解均集中在正收益区间,效果良好;平均均匀值最小,其pareto前沿分布的均匀性较前两种算法都有明显地提高。nsde-ts算法求得的解集,各个解之间的等级差距小,等级1的数量远超前两个算法,证明其优质解多。综上,可以发现由于nsde-ts分别吸取了de的全局搜索和ts深度优化的优点,所以可以更好地解决多目标优化问题,提供更为优质的解集。

[0140]

为证明本发明的优越性和真实性,下面进行仿真实验:

[0141]

分别选取近一年内(233天)九种股票收盘价,利用本实施例所述方法,以五天为一个周期预测第六天的收盘价,并用后一天的股市收盘价进行更新,按天不断向后滑动已实现短期股票的滚动预测,仿真结果为九种股票各233天内的预测值,同时釆用支持向量机算法、遗传算法、微分进化算法、粒子群算法、基本鱼群算法与本实施例所述方法做比较。引入平均绝对误差(mae),均方根误差(rmse)和正确趋势率(ctr)三个误差指标评价预测精度、算法运行时间评价以及收敛速度;引入收敛性指标(gd)和均匀性指标(spacing)两个多目标算法评价指标对其收敛性、均匀程度进行评价;并将采用直接数据观测和同条件数据比较进行更为直观的算法比较的综合评价法,得出结果如图2所示;

[0142]

九种股票的预测结果的平均绝对误差(mae)、均方根误差(rmse)和正确趋势率(ctr)的对比如图2所示,从中可以明显看出本算法在股票预测上的优越性。

[0143]

如图3所示,通过本发明所述方法获得的九种股票的预测收盘价与实际收盘价的误差图,误差波动幅度保持在2%的范围内。由于dets算法结合了微分进化算法的广度搜索和禁忌搜索算法的深度搜索,可以有效地在参数域寻找到最优参数组合,进而得到较为精准的股票预测数据。

[0144]

在收敛性指标法评价中,设置迭代次数为30、100、300,运行后绘出三种算法获得的pareto前沿分布如图4所示,横坐标为期望收益率(er%),纵坐标为风险值(dr*10e-5)。从求得的结果看,nsga

‑ⅱ

算法的平均收敛性值为2.11,图中nsga-ii的最优解主要集中在低收益率低风险值区域,容易出现重复解或相近解,而高收益率高风险值的最优解较稀少。nsde算法的平均收敛性值为2.0212,较nsga

‑ⅱ

高,pareto前沿分布明显也较均匀,整体优于nsga-ii。nsde-ts算法的平均收敛性为1.7782,其pareto前沿分布的收敛性较前两种算法都有较大提高,同时其在高收益区间的解较为密集,并且解均集中在正收益区间,效果良好。求得的结果nsga

‑ⅱ

算法的平均均匀性为0.1855,nsde算法为0.1688,nsde-ts算法的平均均匀性为0.1120,其pareto前沿分布的均匀性较前两种算法都有明显地提高。

[0145]

在综合评价中,从图5中看出nsde-ts算法求得的结果收敛性在相同期望收益率下的风险基本小于前两个算法。在低风险区间,本发明所述方法均匀且收益高于前两个算法。而高风险区域,本发明所述方法同样均匀且收益较高,可以明显看出本发明所述方法针对股票组合配置问题的优良效果。

[0146]

实施例二:

[0147]

如图6所示,本实施例所述的一种股票预测与投资组合优化系统,包括创建模块1、优化模块2、股票预测模块3、投资组合模块4;

[0148]

其中,

[0149]

所述创建模块1,用于创建支持向量机回归模型;

[0150]

所述优化模块2,用于对创建模块1创建的支持向量机回归模型进行优化;

[0151]

所述股票预测模块3,采用优化后的支持向量机回归模型对股票进行预测;

[0152]

所述投资组合模块4,结合融合算法dets和pareto排序理论,得到适应多目标优化的算法nsde-ts,并将其与预测数据结合,生成符合实际要求的股票投资组合方案。

[0153]

实施例三:

[0154]

本实施例所述的一种计算机包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述程序时实现上述股票预测与投资组合优化方法的步骤。

[0155]

实施例四:

[0156]

本实施例所述的一种存储介质,其存储有计算机程序,该程序被处理器执行时实现上述股票预测与投资组合优化方法的步骤。

[0157]

以上所述之实施例子只为本发明之较佳实施例,并非以此限制本发明的实施范围,故凡依本发明之形状、原理所作的变化,均应涵盖在本发明的保护范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1