贷后预警方法、装置、电子设备及存储介质与流程

1.本发明涉及软件技术领域,更具体地说,涉及一种贷后预警方法、装置、电子设备及存储介质。

背景技术:

2.在金融银行应用领域,智能有效的进行客户贷后风险预警是十分重要的。但由于银行机构之间数据隔离,出于用户隐私以及监管要求,银行机构之间难以实现数据共享,单独基于一家银行的客户数据很难有效进行贷后风险预警。

3.举例来说,有一些客户在a银行办理了贷款,但他们又在b银行进行日常的借记卡转账、信用卡消费、代发薪收入等金融业务操作,而a银行和b银行由于数据隐私隔离、数据监管等限制难以数据共享互通,就导致a银行无法准确、及时的对客户贷后风险进行评测。

4.因此,如何以一种安全可靠的对银行机构进行数据联合,进而应用于贷后风险预警是一个亟待解决的问题。

技术实现要素:

5.有鉴于此,为解决上述问题,本发明提供一种贷后预警方法、装置、电子设备及存储介质,技术方案如下:

6.一种贷后预警方法,所述方法包括:

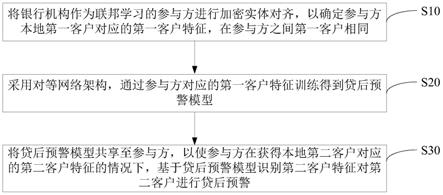

7.将银行机构作为联邦学习的参与方进行加密实体对齐,以确定所述参与方本地第一客户对应的第一客户特征,在所述参与方之间所述第一客户相同;

8.采用对等网络架构,通过所述参与方对应的所述第一客户特征训练得到贷后预警模型;

9.将所述贷后预警模型共享至所述参与方,以使所述参与方在获得本地第二客户对应的第二客户特征的情况下,基于所述贷后预警模型识别第二客户特征对所述第二客户进行贷后预警。

10.优选的,所述将银行机构作为联邦学习的参与方进行加密实体对齐,包括:

11.对所述参与方下的客户样本进行对齐匹配,以确定所述第一客户;

12.对所述第一客户在所述参与方本地的数据进行拉平,以构建所述第一客户的多维客户特征,所述多维客户特征包含所述第一客户在所述参与方本地的第一客户特征。

13.优选的,所述采用对等网络架构,通过所述参与方对应的所述第一客户特征训练得到贷后预警模型,包括:

14.确定所述参与方对应的链路,所述链路能够指示所述参与方之间的相对位置,所述参与方本地均具有相同的基础网络模型;

15.基于所述链路遍历所述参与方确定本次迭代训练用的第一参与方,并获取第二参与方输出的第一网络参数,所述第二参与方在所述链路中位于所述第一参与方的上游位置,所述第一网络参数是上次迭代训练所获得的;

16.基于所述第一网络参数调整所述第一参与方本地的基础网络模型,通过所述第一参与方对应的所述第一客户特征、以及已标注的标签训练所述第一参与方本地的基础网络模型得到第二网络参数,由所述第一参与方输出所述第二网络参数,所述标签用于表征所述第一客户的风险等级;

17.在不满足训练结束条件的情况下,返回执行所述基于所述链路遍历所述参与方确定本次迭代训练用的第一参与方,这一步骤;

18.在满足训练结束条件的情况下,确定本地迭代训练所获得的所述第二网络参数,基于所述第二网络参数所调整的所述基础网络模型为所述贷后预警模型;

19.相应的,所述将所述贷后预警模型共享至所述参与方,包括:

20.将所述第二网络参数共享至所述参与方,基于所述第二网络参数调整所述参与方本地的基础网络模型,以在所述参与方本地均具有相同的所述贷后预警模型。

21.优选的,所述基于所述贷后预警模型识别第二客户特征对所述第二客户进行贷后预警,包括:

22.将所述第二客户特征输入至所述贷后预警模型中,以获取所述第二客户的实际风险等级;

23.如果所述实际风险等级满足对应的等级阈值,则输出针对所述第二客户的贷后预警信息。

24.一种贷后预警装置,所述装置包括:

25.加密实体对齐模块,用于将银行机构作为联邦学习的参与方进行加密实体对齐,以确定所述参与方本地第一客户对应的第一客户特征,在所述参与方之间所述第一客户相同;

26.贷后预警模型训练模块,用于采用对等网络架构,通过所述参与方对应的所述第一客户特征训练得到贷后预警模型;

27.贷后预警模块,用于将所述贷后预警模型共享至所述参与方,以使所述参与方在获得本地第二客户对应的第二客户特征的情况下,基于所述贷后预警模型识别第二客户特征对所述第二客户进行贷后预警。

28.优选的,所述加密实体对齐模块,具体用于:

29.对所述参与方下的客户样本进行对齐匹配,以确定所述第一客户;对所述第一客户在所述参与方本地的数据进行拉平,以构建所述第一客户的多维客户特征,所述多维客户特征包含所述第一客户在所述参与方本地的第一客户特征。

30.优选的,所述贷后预警模型训练模块,具体用于:

31.确定所述参与方对应的链路,所述链路能够指示所述参与方之间的相对位置,所述参与方本地均具有相同的基础网络模型;基于所述链路遍历所述参与方确定本次迭代训练用的第一参与方,并获取第二参与方输出的第一网络参数,所述第二参与方在所述链路中位于所述第一参与方的上游位置,所述第一网络参数是上次迭代训练所获得的;基于所述第一网络参数调整所述第一参与方本地的基础网络模型,通过所述第一参与方对应的所述第一客户特征、以及已标注的标签训练所述第一参与方本地的基础网络模型得到第二网络参数,由所述第一参与方输出所述第二网络参数,所述标签用于表征所述第一客户的风险等级;在不满足训练结束条件的情况下,返回执行所述基于所述链路遍历所述参与方确

定本次迭代训练用的第一参与方,这一步骤;在满足训练结束条件的情况下,确定本地迭代训练所获得的所述第二网络参数,基于所述第二网络参数所调整的所述基础网络模型为所述贷后预警模型;

32.相应的,用于将所述贷后预警模型共享至所述参与方的所述贷后预警模块,具体用于:

33.将所述第二网络参数共享至所述参与方,基于所述第二网络参数调整所述参与方本地的基础网络模型,以在所述参与方本地均具有相同的所述贷后预警模型。

34.优选的,用于基于所述贷后预警模型识别第二客户特征对所述第二客户进行贷后预警的所述贷后预警模块,具体用于:

35.将所述第二客户特征输入至所述贷后预警模型中,以获取所述第二客户的实际风险等级;如果所述实际风险等级满足对应的等级阈值,则输出针对所述第二客户的贷后预警信息。

36.一种电子设备,所述电子设备包括:至少一个存储器和至少一个处理器;所述存储器存储有程序,所述处理器调用所述存储器存储的程序,所述程序用于实现所述的贷后预警方法。

37.一种存储介质,所述存储介质中存储有计算机可执行指令,所述计算机可执行指令用于执行所述的贷后预警方法。

38.相较于现有技术,本发明实现的有益效果为:

39.本发明提供一种贷后预警方法、装置、电子设备及存储介质,基于联邦学习将银行机构作为参与方进行加密实体对齐,以确定参与方本地第一客户对应的第一客户特征,且在参与方之间第一客户相同,进一步,采用对等网络架构,通过参与方对应的所述第一客户特征训练得到贷后预警模型,进而将贷后预警模型共享至参与方,从而实现所述参与方在获得本地第二客户对应的第二客户特征后,能够基于贷后预警模型识别第二客户特征对第二客户进行贷后预警。本发明能够基于联邦学习进行联合机器学习建模,将优质的贷后预警模型共享,应用于贷后风险预警。

附图说明

40.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

41.图1为本发明实施例提供的贷后预警方法的方法流程图;

42.图2为本发明实施例提供的贷后预警方法的部分方法流程图;

43.图3为本发明实施例提供的贷后预警装置的结构示意图。

具体实施方式

44.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他

实施例,都属于本发明保护的范围。

45.为使本发明的上述目的、特征和优点能够更加明显易懂,下面结合附图和具体实施方式对本发明作进一步详细的说明。

46.目前在贷后风险评测领域,业内做法:

47.1)传统商业银行:客户经理人工检测,基于本行内的客户数据比如资产负债等信息,手工加工,效率很低且风险较大。

48.2))互联网金融:利用历史消费行为和用户个人征信,基于线性回归以及logistic回归等统计学方法构建客户贷后风险模型,也是基于行内的数据。3)部分联邦学习的应用中采用客户-服务器的架构,通过客户与服务器之间进行参数传递、模型更新的方式来进行建模。

49.目前业内没有将联邦学习应用于贷后风险预警的应用。

50.相应的,存在以下缺点:

51.1)基于规则的方法,人工干预明显,工作量大,且规则容易被诈骗团伙识别,引发风险。

52.2)基于线性回归以及logistic回归等方法,模型简单,并且不能解决各家金融机构数据孤岛的问题,而且基于一家银行的数据很难构建优质的贷后风险预警模型。

53.3)联邦学习中客户-服务器的架构,一方面由于这类协调方服务器在实际应用中可能难以获取或建立;另一方面由于服务器聚合了各个节点的数据参数,容易引发参数泄露的风险;另外,主从之间参数传输对网络带宽、性能的开销要求很大。

54.为解决上述问题,本发明提供一种贷后预警方法,该方法的方法流程图如图1所示,包括如下步骤:

55.s10,将银行机构作为联邦学习的参与方进行加密实体对齐,以确定参与方本地第一客户对应的第一客户特征,在参与方之间第一客户相同。

56.本发明实施例中,联邦学习即“federated learning”,设计目标是在保障大数据交换时的信息安全、保护终端数据和个人数据隐私、保证合法合规的前提下,在多参与方或多计算结点之间开展高效率的机器学习。

57.另外,银行机构作为参与方加入联邦平台中,由于各参与方的客户群体不同,因此本发明实施例采用一种基于加密的用户id对齐技术(即加密实体对齐),来对齐各参与方的客户并综合各参与方补充特征维度,以确保各参与方不需要暴露各自的原始数据便可以对齐共同客户。

58.需要说明的是,经加密实体对齐在各参与方所对齐的客户即第一客户,第一客户属于各参与方的客户群体,并且第一客户在各参与方下均具有相应的客户特征,即第一客户特征。

59.具体实现过程中,步骤s10中“将银行机构作为联邦学习的参与方进行加密实体对齐”可以采用如下步骤,方法流程图如图2所示:

60.s101,对参与方下的客户样本进行对齐匹配,以确定第一客户。

61.本发明实施例中,加密实体对齐主要包括两方面的对齐,一是实体样本对齐,二是特征维度拉平补全。

62.实体样本对齐,也称为撞库。本发明中由于共用的客户样本才能参与后续模型训

练,因此本发明在加密的前提下,将各参与方共有的客户样本进行对齐匹配。具体实现过程中,可以基于客户诸如姓名、身份证号等唯一的标识进行对齐匹配,将各参与方下客户唯一的标识进行匹配来识别同时位于各参与方下的第一客户。

63.s102,对第一客户在参与方本地的数据进行拉平,以构建第一客户的多维客户特征,多维客户特征包含第一客户在参与方本地的第一客户特征。

64.本发明实施例中,特征维度拉平补全即将第一客户在各参与方下的数据进行拉平,产生该第一客户的多维客户特征。举例来说,参与方a有第一客户的贷款数据、参与方b有第一客户的消费、还款和收入数据,则第一客户的多维客户特征包括参与方a本地的贷款数据、参与方本地的消费、还款和收入数据。

65.s20,采用对等网络架构,通过参与方对应的第一客户特征训练得到贷后预警模型。

66.本发明实施例中,对等网络架构是一种在对等者之间分配任务和工作负载的分布式应用架构,网络中各个节点有相同的功能,无主从之分。具有非中心化、可扩展性、健壮性、隐私保护等特点。

67.采用对等网络架构训练贷后预警模型不需要引入聚合服务器(或主节点服务器、中心服务器或者协调方),一方面由于这类服务器在实际应用中可能难以获取或建立,另一方面也更大限度保护了数据安全,也减少了主从之间参数传输的开销,也更大限度保护了数据安全。

68.在获得各参与方对应的第一客户特征,可以基于该共有的实体数据来协作训练一个机器学习模型,训练后的机器学习模型即为贷后预警模型。具体的,基于对等网络架构,将模型参数、梯度、中间结果加密按照顺序在参与方之间循环传输,生成最终优质机器学习模型参数。

69.具体实现过程中,步骤s20“采用对等网络架构,通过参与方对应的第一客户特征训练得到贷后预警模型”可以采用如下步骤:

70.确定参与方对应的链路,链路能够指示参与方之间的相对位置,参与方本地均具有相同的基础网络模型;

71.基于链路遍历参与方确定本次迭代训练用的第一参与方,并获取第二参与方输出的第一网络参数,第二参与方在链路中位于第一参与方的上游位置,第一网络参数是上次迭代训练所获得的;

72.基于第一网络参数调整第一参与方本地的基础网络模型,通过第一参与方对应的第一客户特征、以及已标注的标签训练第一参与方本地的基础网络模型得到第二网络参数,由第一参与方输出第二网络参数,标签用于表征第一客户的风险等级;

73.在不满足训练结束条件的情况下,返回执行基于链路遍历参与方确定本次迭代训练用的第一参与方,这一步骤;

74.在满足训练结束条件的情况下,确定本地迭代训练所获得的第二网络参数,基于第二网络参数所调整的基础网络模型为贷后预警模型。

75.本发明实施例中,在对等网络架构中,每个参与方仅使用本地数据来训练同一个机器学习模型,每个参与方使用安全链路在相互之间传输模型参数信息,为了保证任意两方之间的通信安全,需要使用加密机制,比如基于公共秘钥的加密方法等。

76.本发明将各参与方组织成一条链路,以三个参与方——参与方a、参与方b和参与c为例进行说明,假设在该链路中三个参与方的相对位置为——参与方a

→

参与方b

→

参与方c,即参与方a位于参与方b的上游位置、参与方b位于参与方c的上游位置、而参与方c则位于参与方a的上游位置,以此形成闭环,而参与方a作为该链路的链首、参与方c作为该链路的链尾。并且,参与方a、参与方b和参与c本地均具有相同的基础网络模型,该基础网络模型为机器学习模型。

77.以作为链首的参与方a开始,依次遍历本次迭代训练用的第一参与方,即第一次迭代训练时第一参与方为参与方a、第二次迭代训练时的第一参与方为参与方b、第三次迭代训练时的第一参与方为参与方c、第四次迭代训练时第一参与方为参与方a、第五次迭代训练时的第一参与方为参与方b

……

。

78.第一次迭代训练时,本次迭代训练的第一网络参数为空,参与方a可以通过其对应的第一客户特征、以及已标注的标签训练其本地的基础网络模型,以此得到第二网络参数,并输出该第二网络参数。

79.第二次迭代训练时,本次迭代训练的第一网络参数即第一次迭代训练时参与方a所输出的第二网络参数,参与方b基于本次迭代训练的第一网络参数调整本地的基础网络模型,以保证参与方b本地的基础网络模型训练效果与上一次迭代训练时参与方a本地的基础网络模型训练效果一致;进一步,参与方b可以通过其对应的第一客户特征、以及已标注的标签训练其本地的基础网络模型,以此得到本地迭代训练的第二网络参数,并输出该第二网络参数;

80.第三次迭代训练时,本次迭代训练的第一网络参数即第二次迭代训练时参与方b所输出的第二网络参数,参与方c基于本次迭代训练的第一网络参数调整本地的基础网络模型,以保证参与方c本地的基础网络模型训练效果与上一次迭代训练时参与方b本地的基础网络模型训练效果一致;进一步,参与方c可以通过其对应的第一客户特征、以及已标注的标签训练其本地的基础网络模型,以此得到本地迭代训练的第二网络参数,并输出该第二网络参数;

81.第四次迭代训练时,本次迭代训练的第一网络参数即第三次迭代训练时参与方c所输出的第二网络参数,参与方a基于本次迭代训练的第一网络参数调整本地的基础网络模型,以保证参与方a本地的基础网络模型训练效果与上一次迭代训练时参与方c本地的基础网络模型训练效果一致;进一步,参与方a可以通过其对应的第一客户特征、以及已标注的标签训练其本地的基础网络模型,以此得到本地迭代训练的第二网络参数,并输出该第二网络参数;

82.以上为一个闭环过程中基础网络模型的训练过程,对于后续多次迭代训练,在此不再赘述。

83.而在本次迭代训练结束、下次迭代训练开始之前,需要确定是否满足训练结束条件,该训练结束条件可以包括基础网络模型收敛、或者达到设定的迭代训练次数、或者达到允许的最大训练时间,本发明实施例对此不做限定。

84.如果不满足训练结束条件,则继续执行下次迭代训练,反之,如果满足训练结束条件,则获取本次迭代训练的第二网络参数,基于本次迭代训练的第二网络参数所调整的基础网络模型即为贷后预警模型。

85.由此,可以将本次迭代训练的第二网络参数共享至各参与方,基于该第二网络参数调整各参与方本地的基础网络模型,从而实现各参与方本地均具有相同的贷后预警模型。而各参与方可以在本地测试数据集上测试其本地贷后预警模型的性能和表现。

86.联邦平台模型训练的过程在参与方发起查询时实时触发、实时共享,确保各参与方本地的贷后预警模型为最新的模型,保证贷后风险预警的实时性、有效性。由此可以保证联邦平台各参与方之间以一种安全可靠的方式实现的联合机器学习建模,解决了银行机构之间无法实现数据共享、无法建立优质贷后预警模型的难题。

87.s30,将贷后预警模型共享至参与方,以使参与方在获得本地第二客户对应的第二客户特征的情况下,基于贷后预警模型识别第二客户特征对第二客户进行贷后预警。

88.本发明实施例中,基于本地贷款客户名单,各参与方可以获得本地贷款客户名单中客户(即第二客户)在本地的客户特征(即第二客户特征),将第二客户特征传输给本地的贷后预警模型来预测第二客户的实际风险等级。假设,贷后预警模型训练过程中,对第一客户特征标注的标签将第一客户的风险等级划分为三个级别,一级表示“正常”、二级表示“关注”、三级则表示“风险”,则从三个级别中确定第二客户的实际风险等级。

89.实际应用中,步骤s30“基于贷后预警模型识别第二客户特征对第二客户进行贷后预警”可以采用如下步骤:

90.将第二客户特征输入至贷后预警模型中,以获取第二客户的实际风险等级;如果实际风险等级满足对应的等级阈值,则输出针对第二客户的贷后预警信息。

91.本发明实施例中,继续以风险等级划分为三个级别为例,如果第二客户的实际风险等级达到二级或者三级,则输出针对该第二客户的贷后预警信息,实现实时预警。

92.本发明实施例,联邦学习能有效帮助多个机构在满足用户隐私保护、数据安全和行政规定的要求下,进行数据使用和机器学习建模,并将优质的联合模型应用于贷后风险预警。

93.基于上述实施例提供的贷后预警方法,本发明实施例则对应提供执行上述贷后预警方法的装置,该装置的结构示意图如图3所示,包括:

94.加密实体对齐模块10,用于将银行机构作为联邦学习的参与方进行加密实体对齐,以确定参与方本地第一客户对应的第一客户特征,在参与方之间第一客户相同;

95.贷后预警模型训练模块20,用于采用对等网络架构,通过参与方对应的第一客户特征训练得到贷后预警模型;

96.贷后预警模块30,用于将贷后预警模型共享至参与方,以使参与方在获得本地第二客户对应的第二客户特征的情况下,基于贷后预警模型识别第二客户特征对第二客户进行贷后预警。

97.可选的,加密实体对齐模块10,具体用于:

98.对参与方下的客户样本进行对齐匹配,以确定第一客户;对第一客户在参与方本地的数据进行拉平,以构建第一客户的多维客户特征,多维客户特征包含第一客户在参与方本地的第一客户特征。

99.可选的,贷后预警模型训练模块20,具体用于:

100.确定参与方对应的链路,链路能够指示参与方之间的相对位置,参与方本地均具有相同的基础网络模型;基于链路遍历参与方确定本次迭代训练用的第一参与方,并获取

第二参与方输出的第一网络参数,第二参与方在链路中位于第一参与方的上游位置,第一网络参数是上次迭代训练所获得的;基于第一网络参数调整第一参与方本地的基础网络模型,通过第一参与方对应的第一客户特征、以及已标注的标签训练第一参与方本地的基础网络模型得到第二网络参数,由第一参与方输出第二网络参数,标签用于表征第一客户的风险等级;在不满足训练结束条件的情况下,返回执行基于链路遍历参与方确定本次迭代训练用的第一参与方,这一步骤;在满足训练结束条件的情况下,确定本地迭代训练所获得的第二网络参数,基于第二网络参数所调整的基础网络模型为贷后预警模型;

101.相应的,用于将贷后预警模型共享至参与方的贷后预警模块30,具体用于:

102.将第二网络参数共享至参与方,基于第二网络参数调整参与方本地的基础网络模型,以在参与方本地均具有相同的贷后预警模型。

103.可选的,用于基于贷后预警模型识别第二客户特征对第二客户进行贷后预警的贷后预警模块30,具体用于:

104.将第二客户特征输入至贷后预警模型中,以获取第二客户的实际风险等级;如果实际风险等级满足对应的等级阈值,则输出针对第二客户的贷后预警信息。

105.需要说明的是,本发明实施例中各功能模块的细化功能可以参见上述贷后预警方法实施例对应公开部分,在此不再赘述。

106.基于上述实施例提供的贷后预警方法,本发明实施例还提供一种电子设备,电子设备包括:至少一个存储器和至少一个处理器;存储器存储有程序,处理器调用存储器存储的程序,程序用于实现贷后预警方法。

107.基于上述实施例提供的贷后预警方法,本发明实施例还提供一种存储介质,存储介质中存储有计算机可执行指令,计算机可执行指令用于执行贷后预警方法。

108.以上对本发明所提供的一种贷后预警方法、装置、电子设备及存储介质进行了详细介绍,本文中应用了具体个例对本发明的原理及实施方式进行了阐述,以上实施例的说明只是用于帮助理解本发明的方法及其核心思想;同时,对于本领域的一般技术人员,依据本发明的思想,在具体实施方式及应用范围上均会有改变之处,综上所述,本说明书内容不应理解为对本发明的限制。

109.需要说明的是,本说明书中的各个实施例均采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似的部分互相参见即可。对于实施例公开的装置而言,由于其与实施例公开的方法相对应,所以描述的比较简单,相关之处参见方法部分说明即可。

110.还需要说明的是,在本文中,诸如第一和第二等之类的关系术语仅仅用来将一个实体或者操作与另一个实体或操作区分开来,而不一定要求或者暗示这些实体或操作之间存在任何这种实际的关系或者顺序。而且,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备所固有的要素,或者是还包括为这些过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

111.对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的

一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1