一种基于风控评分卡的贷款自动审批方法及系统与流程

1.本发明涉及信贷风控技术领域,尤其是涉及一种基于风控评分卡的贷款自动审批方法及系统。

背景技术:

2.在银行业领域,普惠金融是中央政府大力扶持的方向,各大系统性银行均会承担普惠金融贷款规模增长任务,针对普惠金融领域的精准风控管理水平急需提高。

3.银行业内目前常用的风控手段为信用评分卡,而业内虽然关于消费金融领域信用评分卡运用已经较为成熟,但对于普惠金融领域,由于贷款主要发放对象为中小微企业,中小微企业的财报数据由于不需要公开披露,三大重要财务报表之一的现金流量表往往是缺失的,另外两大财务报表企业利润表、资产负债表的重要数据项内数据也存在大量缺失值,且无法通过基本会计校验,财报数据质量较差,直接使用这样的数据进行银行风控常用手段评分卡构建,会极大地影响模型精度。因此,针对缺失率高的数据集,应当有一种分群处理方式,最大化地提高现有客户数据利用率。

技术实现要素:

4.本发明的目的就是为了克服上述现有技术存在的缺陷而提供一种自动化程度高、数据利用率高的基于风控评分卡的贷款自动审批方法及系统。

5.本发明的目的可以通过以下技术方案来实现:

6.一种基于风控评分卡的贷款自动审批方法,所述的自动审批方法包括:

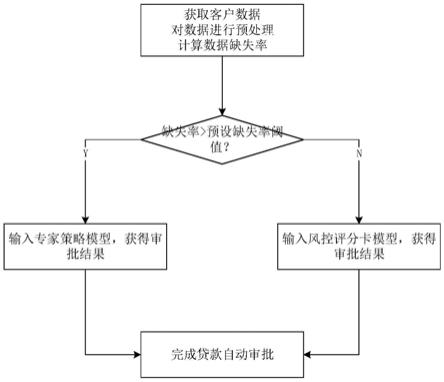

7.步骤1:获取客户数据,并对数据进行预处理,获取数据缺失率;

8.步骤2:判断缺失率是否大于预设缺失率阈值,若是,则执行步骤3,否则,执行步骤4;

9.步骤3:将客户数据输入专家策略模型,判断客户是否可以审批准入,并输出模型结果;

10.步骤4:将客户数据输入风控评分卡模型,输出审批结果;

11.步骤5:完成当前客户的普惠金融贷款自动审批。

12.优选地,所述的步骤1具体为:

13.步骤1-1:对客户财务数据进行格式解析,获取财务报告数据宽表;

14.步骤1-2:根据客户财务报告原有指标数据,进行特征衍生,获取客户衍生变量数据宽表;

15.步骤1-3:对衍生变量数据宽表中的异常值进行数据清洗,并计算数据缺失率。

16.优选地,所述的专家策略模型的构建方法为:

17.基于专家经验筛选重要财报指标,设置拒绝条件和准入条件,若客户数据满足任一拒绝条件,则直接将审批结果设置为不通过;

18.若客户数据满足所有准入条件,则将审批结果设置为通过。

19.优选地,所述的风控评分卡模型的构建方法为:

20.首先,对衍生变量进行筛选,选择重要财报指标;

21.其次,进行数据探查,保证客户流水衍生变量缺失率满足预设要求;

22.最后,构建风控评分卡模型并进行训练。

23.优选地,所述的预设缺失率阈值由专家通过数据量、评分卡模型所需数据量以及专家策略分群客户数据质量获取。

24.一种基于风控评分卡的贷款自动审批系统,所述的自动审批系统包括:

25.数据处理模块,用于对客户数据进行衍生变量加工和数据清洗;

26.数据探查模块,用于对进行数据清洗后的客户数据计算缺失率;

27.客户分群模块,用于根据客户数据缺失率以及预设缺失率阈值选择专家策略子模块还是风控评分卡子模块进行自动审批。

28.优选地,所述的数据处理模块具体为:

29.首先,对客户财务数据进行格式解析,获取财务报告数据宽表;

30.其次,根据客户财务报告原有指标数据,进行特征衍生,获取客户衍生变量数据宽表;

31.最后,对衍生变量数据宽表中的异常值进行数据清洗,并计算数据缺失率。

32.优选地,所述的专家策略子模块具体为:

33.基于专家经验筛选重要财报指标,设置拒绝条件和准入条件,若客户数据满足任一拒绝条件,则直接将审批结果设置为不通过;

34.若客户数据满足所有准入条件,则将审批结果设置为通过。

35.优选地,所述的风控评分卡子模块的构建方法为:

36.首先,对衍生变量进行筛选,选择重要财报指标;

37.其次,进行数据探查,保证客户流水衍生变量缺失率满足预设要求;

38.最后,构建风控评分卡模型并进行训练。

39.优选地,所述的预设缺失率阈值由专家通过数据量、评分卡模型所需数据量以及专家策略分群客户数据质量获取。

40.与现有技术相比,本发明具有以下有益效果:

41.自动化程度高、数据利用率高:本发明中的风控评分卡的贷款自动审批方法及系统由专家通过数据量、评分卡模型所需数据量以及专家策略分群客户数据质量设置预设缺失率阈值,通过缺失率阈值来对客户分群,然后针对缺失率较高和较低两类客户群分别采用专家策略模型和风控评分卡模型进行自动审批。

附图说明

42.图1为本发明中基于风控评分卡的贷款自动审批方法的流程示意图。

具体实施方式

43.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例是本发明的一部分实施例,而不是全部实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动的前提下所获得的所有其他实

施例,都应属于本发明保护的范围。

44.一种基于风控评分卡的贷款自动审批方法,其流程如图1所示,包括:

45.步骤1:获取客户数据,并对数据进行预处理,获取数据缺失率;

46.步骤1-1:对客户财务数据进行格式解析,获取财务报告数据宽表;

47.步骤1-2:根据客户财务报告原有指标数据,进行特征衍生,获取客户衍生变量数据宽表;

48.步骤1-3:对衍生变量数据宽表中的异常值进行数据清洗,并计算数据缺失率,在进行数据清洗时根据实际情况决定是否直接删除或视为缺失值处理;

49.步骤2:判断缺失率是否大于预设缺失率阈值,若是,则执行步骤3,否则,执行步骤4;

50.步骤3:将客户数据输入专家策略模型,判断客户是否可以审批准入,并输出模型结果;

51.步骤4:将客户数据输入风控评分卡模型,输出审批结果;

52.步骤5:完成当前客户的普惠金融贷款自动审批。

53.本实施例中专家策略模型的构建方法为:

54.基于专家经验筛选重要财报指标,设置拒绝条件和准入条件,若客户数据满足任一拒绝条件,则直接将审批结果设置为不通过;

55.若客户数据满足所有准入条件,则将审批结果设置为通过。

56.本实施例中的专家策略针对缺失率较高的客户申请流水数据,根据业务实际意义和数据缺失率两个维度,选择如资产负债率、净利润等重要指标,设计专家策略,对缺失率较高的客户进行贷款准入审批。

57.本实施例中风控评分卡模型的构建方法为:

58.首先,对衍生变量进行筛选,选择重要财报指标;

59.其次,进行数据探查,保证客户流水衍生变量缺失率满足预设要求;

60.最后,构建风控评分卡模型并进行训练。

61.预设缺失率阈值由专家通过数据量、评分卡模型所需数据量以及专家策略分群客户数据质量获取。

62.本实施例还涉及一种基于风控评分卡的贷款自动审批系统,包括:

63.数据处理模块,用于对客户数据进行衍生变量加工和数据清洗;

64.数据探查模块,用于对进行数据清洗后的客户数据计算缺失率;

65.客户分群模块,用于根据客户数据缺失率以及预设缺失率阈值选择专家策略子模块还是风控评分卡子模块进行自动审批。

66.数据处理模块具体为:

67.首先,对客户财务数据进行格式解析,获取财务报告数据宽表;

68.其次,根据客户财务报告原有指标数据,进行特征衍生,获取客户衍生变量数据宽表;

69.最后,对衍生变量数据宽表中的异常值进行数据清洗,并计算数据缺失率。

70.专家策略子模块具体为:

71.基于专家经验筛选重要财报指标,设置拒绝条件和准入条件,若客户数据满足任

一拒绝条件,则直接将审批结果设置为不通过;

72.若客户数据满足所有准入条件,则将审批结果设置为通过。

73.风控评分卡子模块的构建方法为:

74.首先,对衍生变量进行筛选,选择重要财报指标;

75.其次,进行数据探查,保证客户流水衍生变量缺失率满足预设要求;

76.最后,构建风控评分卡模型并进行训练。

77.预设缺失率阈值由专家通过数据量、评分卡模型所需数据量以及专家策略分群客户数据质量获取。

78.上述基于风控评分卡的贷款自动审批方法及系统一定程度上缓解了评分卡模型较为依赖数据质量从而影响模型效果的问题,提高客户数据利用率,在客户数据质量较差的贷款产品推广初期也可以使用评分卡模型,推进精准智能风控水平持续发展。

79.以上所述,仅为本发明的具体实施方式,但本发明的保护范围并不局限于此,任何熟悉本技术领域的技术人员在本发明揭露的技术范围内,可轻易想到各种等效的修改或替换,这些修改或替换都应涵盖在本发明的保护范围之内。因此,本发明的保护范围应以权利要求的保护范围为准。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1