一种计及大小水电发电权交易的风险调度方法

1.本发明属于水电站发电优化技术领域,特别是涉及一种计及大小水电发电权交易的风险调度方法。

背景技术:

2.发电权交易是指以节能减排和互利共赢为目标的合同电量有偿出让和买入的市场行为。大小水电发电权交易可以利用调节性能好的大水电与调节性能差的小水电按照双边交易规则买卖部分合同电量,能够有效地解决小水电弃水窝电问题,同时为大水电带来超额收益。但受限于来水和电价不确定性、装机容量和调节性能差异大等特点,大小水电发电权交易面临如何确定交易对象、如何建立竞价模型、如何分配交易电量等难题,因此,市场环境下如何实现大小水电发电权交易是水电富集电网亟待解决的理论与实践难题。

3.近年来国内外学者广泛关注发电权交易问题,主要包括以下几个方面。

①

研究发电权交易机制和模式,如火电与水电、火电与风电交易等,以上研究主要基于不同类型电源进行交易,较少考虑纯水电交易中的水力联系或交易双方均存在不确定性情况。

②

研究发电权交易中的竞价问题,如供需平衡竞价、高低匹配竞价等,研究内容主要集中在预测交易双方的报价底线或提高谈判效率从而指定机组的报价曲线,较少考虑报价高低对交易量和交易成败的影响。

③

研究发电权交易下电量分配问题,如降低电厂承担电价风险、优化风险度量方法等,这类研究大多以风险最小为目标来进行电量分配或中长期合同交易,而电力市场中风险减少往往意味着收益也随之减少,如果只考虑风险往往会错过性价比更高的电量分配组合,如何协调风险和收益还需要深入考虑。

技术实现要素:

4.本发明从大水电角度出发,本着互利共赢的基本思想提出一种计及大小水电发电权交易的风险调度方法,所提出的方法能够减少小水电弃水,并在一定风险范围内能够提高大水电收益,实现互利共赢和充分利用水资源的目标。

5.为了实现上述的技术特征,本发明的目的是这样实现的:一种计及大小水电发电权交易的风险调度方法,本方法首先根据装机容量、来水互补、网损成本和调节能力四个指标对不同大小水电组合进行综合评价,选出最优交易组合;然后参考计量经济学中市场需求函数建立大水电竞价模型,并采用对数需求关系模拟大水电报价与交易电量函数关系式;最后根据大水电夏普比率来确定最优合约、现货和发电权交易电量三者比例。

6.所述的一种计及大小水电发电权交易的风险调度方法,具体操作步骤如下:

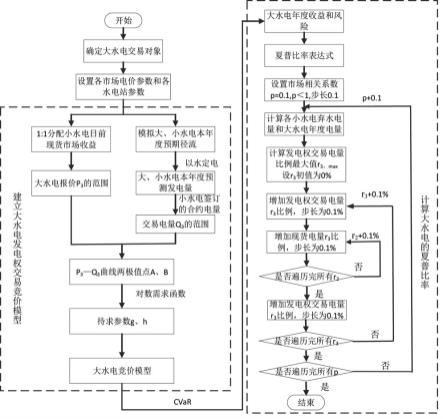

7.步骤1:评估大水电和和小水电本年度的发电能力;

8.大小水电年前就已经签定了部分中长期合约,但是由于中长期来水存在很大不确定性,大小水电很可能无法完全履约或者履约过程中水资源不能被高效利用,如大水电实际来水较少导致年末水位下降过快;小水电实际来水较多面临较大的弃水压力,此时大小水电均有意愿参与发电权交易市场,因此模拟不同频率的来水过程对评估大小水电能力及

发电权交易具有重要意义,采用蒙特卡洛法模拟大小水电站来水过程,并采用发电量最大模型重新评估大小水电最大发电能力;

9.步骤2:确定大水电发电权交易对象:

10.目前发电权交易模式主要分为集中撮合和双边协商两种,双边协商模式由于自主性强、公平性高、具有较强的操作性和适应性优点被广泛应用,但难点之一是如何找到合适的交易对象,为此,综合考虑装机容量、来水互补、网损成本及调节能力四个指标,采用熵权法在众多梯级小水电站群中选择合适的交易对象;

11.步骤3:求解发电权交易电价与电量的函数关系;

12.在合约、现货市场中,电站通常直接与电网进行交易,然而发电权交易市场的交易主要发生在发电商之间,市场电价不够透明,难以得到该市场历史电价情况,参考计量经济学中的市场需求函数,拟合发电权交易电价与电量的函数关系;

13.步骤4:计算大水电年度综合收益,计算公式如下:

14.s=s1+s2+s3+s

4-c

15.式中:s表示大水电的年度综合收益,单位为元;s1、s2、s3分别表示大水电在合约市场、现货市场、发电权交易市场的收益,单位为元;s4表示大水电的蓄能收益,单位为元;c为交易成本,单位为元;

16.步骤5:计算大水电年度电量交易的风险;

17.由于条件风险价值cvar是风险价值var的修正方法,代表着损失超过var临界值时风险的平均值,能更好地反映极端情况和尾部风险,因此采用条件风险价值cvar来量化大水电大水电年度电量交易的风险,计算公式如下:

[0018][0019]

式中:cvar表示条件风险价值,单位为元;var表示风险价值,单位为元;表示大水电年度收益的均值,单位为元;n表示蒙特卡罗法模拟总次数;n表示当前模拟情景的编号;β表示置信度;sn表示大水电在当前模拟情形下的收益,单位为元;表示0与的较大值,即为

[0020]

步骤6:计算大水电年度电量交易的夏普比率;

[0021]

一般利润高的市场往往风险也很大,如何协调风险与收益,在合约、现货、发电权交易市场中合理分配电量,对大水电规避风险和提高收益意义重大,现代投资理论表明,夏普比率可以综合考虑风险和收益因素,为决策者提供最优投资组合,因此以大水电的夏普比率最大为目标优化大水电的电量分配,目标函数为:

[0022][0023]

式中:s

p

表示大水电的夏普比率;表示大水电年度收益的均值,单位为元;cvar表示条件风险价值,单位为元。

[0024]

所述步骤1中模拟大小水电站来水过程的详细步骤为:

[0025]

步骤1.1,计算第a个电站多年平均数据,计算公式如下

[0026][0027][0028]

式中:y为年份总数;y为年份编号;为第y年的年平均流量,单位为m3/s;为多年平均流量,单位为m3/s;δ为多年平均流量标准差,单位为m3/s;

[0029]

步骤1.2,根据水电站历史径流,计算第a个电站、第b个电站的历史来水相关系数ρ

*

,计算符合历史来水相关性的正态分布ε3、ε4,计算公式如下:

[0030][0031]

式中:θ为某一角度值,单位为度;ε1、ε2为两个独立的符合标准正态分布;ε3、ε4为服从大小水电站历史来水相关性的正态分布;

[0032]

步骤1.3,模拟第a个电站、第b个电站本年度年平均流量经过步骤1.2处理后的电站流量保留了它们所处流域的来水相关性,计算公式如下:

[0033][0034][0035]

式中:分别为第a个电站、第b个电站模拟的年平均流量,单位为m3/s;分别为第a个电站、第b个电站多年平均流量,单位为m3/s;δa、δb为第a个电站、第b个电站多年平均流量的标准差,单位为m3/s;

[0036]

步骤1.4,根据步骤1.3中模拟第a个电站、第b个电站本年度年平均流量步骤1.4,根据步骤1.3中模拟第a个电站、第b个电站本年度年平均流量的方法,可以得到第t个电站的本年度年平均流量

[0037]

步骤1.5,根据步骤1.4中得到的第t个电站的本年度年平均流量对照第t个电站的历史径流表,选择与差值最小的历史年,假设为第l年的平均流量根据第l年的月平均流量占年平均流量的比例,计算第t电站第i个月模拟的月平均流量计算公式如下:

[0038][0039]

式中:为第t个电站本年度年平均流量,单位为m3/s;为与差值最小的历史年,假设为第l年的年平均流量,单位为m3/s;为第i月的月平均流量,单位为m3/s;

[0040]

通过步骤1.1-步骤1.5得到的每个电站的一年的来水过程,用发电量最大模型评估每个电站最大的年发电量。

[0041]

所述步骤2中确定大水电发电权交易对象的详细步骤为:

[0042]

综合考虑装机容量、来水互补、网损成本及调节能力四个指标,在众多梯级小水电

站群中选择合适的交易对象,其中装机容量在一定程度上反映了电站发电能力,当大水电站与小水电站群在装机容量方面差别较大时,意味着它们之间进行发电权交易额及可能性也较小,暂不考虑大水电站与多个小水电站群分散交易情形,下面重点介绍其它三种指标及最优交易对象评价方法;

[0043]

(1)来水互补性指标;

[0044]

来水互补性指标可以用来水相关性来反映,当大水电年初预计是丰水年,来水频率较小,通过市场交易获得了较多市场份额,但实际交易后,因来水不足,来水频率较大,可能导致水库低水位不经济运行,此时若能将一部分市场份额通过发电权交易出去,既能获得部分交易收益,还能避免水库低水位运行,此时最理想的交易对象是来水较丰但市场份额较小的小水电站群,因此通过来水相关性反映大小水电的来水互补性情况,这种来水相关性主要体现在来水总量的年径流量和来水均衡性的月径流过程两个方面,下面分别叙述如何计算大、小水电年径流量相关性和大、小水电月径流过程相关性;

[0045]

计算大、小水电年径流量相关性,计算公式如下:

[0046][0047]

式中:ρa表示大小水电年径流总量相关系数;pb、ps为大、小水电本年度来水频率,单位为%;μb、μs为大、小水电历年来水频率平均值,单位为%;δb、δs为大、小水电历年来水频率标准差,单位为%;

[0048]

计算大、小水电月径流过程相关性,计算公式如下:

[0049][0050]

式中:ρb为大小水电月径流过程相关系数;i表示月份;分别表示大、小水电模拟的第i月平均流量,单位为m3/s;分别表示大、小水电模拟的12个月径流平均值,单位为m3/s;

[0051]

根据求大小水电年径流总量相关系数ρa和大小水电月径流过程相关系数ρb,计算大小水电来水综合相关系数,计算公式如下:

[0052][0053]

当ρc》0时,说明大小水电来水呈正相关,ρc越大说明大小水电来水互补性越差;当ρc《0时,说明大小水电来水呈负相关,ρc越小说明大小水电来水互补性越好;当ρc=0时,说明大小水电之间来水没有线性关系;

[0054]

(2)网损成本指标;

[0055]

由于发电权交易改变了电网原有的潮流分布,加重了电网输电网损,从而导致交易成本增加,这部分网损主要由变压损耗和线路损耗两部分组成,假设整个变压过程中,各大小水电经历的变压等级和变电层数相同,则在输电容量相同情况下,各大小水电间的变压损耗是相同的,区别在于线路损耗,由于线损与电力运输距离成正比,因此,采用电力运输距离来间接反映交易网损成本,网损成本计算公式如下:

[0056][0057]

式中:c1为输电线路损耗,单位元;q3为发电权交易电量,单位为kwh;为小水电群到主网平均距离,单位为km;k为小水电站电站编号;k为小水电电站总数;lk为当前小水电站到主网的距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;

[0058]

(3)库容调节能力指标;

[0059]

水库调节能力用库容调节系数来反映,大小水电之间的库容调节系数差距越大说明两者库容补偿的空间越大,两者进行发电权交易的可行性越高,库容调节能力指标计算公式如下:

[0060][0061][0062]

式中:为小水电群综合库容调节系数;k为小水电站电站编号;k为小水电电站总数;vk为第k个电站的调节库容,单位为m3;v为小水电群所有电站的调节库容总和,单位为m3;φk为第k个电站的调节库容系数;为第k个电站电站多年平均入库径流量,单位为m3;

[0063]

利用装机容量、来水互补、网损成本、调节能力这四个指标,然后采用熵权法计算大水电与各个候选交易对象的综合评价。

[0064]

步骤3中求解发电权交易电价与电量的函数关系的详细步骤为:

[0065]

一般来说,本月度或本交易周期的发电权交易通常在上个月申报和进行,大水电通过发电权交易,在前一个月转让给小水电站群一部分月度合同电量,供其在次月多发电。完成交易后,交易的合同电量需要分解到后续时段,假设小水电群按每日来水量的多少将交易的月度合同电量分解到每一天,并将其投入日前现货市场获利,并将部分收益补偿给大水电,则大水电在此次发电权交易获利如下:

[0066]

s3=αp2q3[0067]

式中:s3为大水电在发电权交易市场中的收益,单位为元;p2为现货市场电价,单位为元/kwh;q3为发电权市场交易电量,单位为kwh;α为小水电群给大水电的补偿比例,假定按“五五开”原则,α取50%;

[0068]

而大水电在发电权交易市场收益s3的表达式为s3=p3q3,联立两个大水电在发电权交易市场收益s3的表达式,可得发电权交易电价p3表达式为p3=αp2;

[0069]

由于现货电价不确定性,假设现货电价p2服从正态分布可以得到现货电价p2的波动范围为(p

2-δ2)~(p2+δ2),其中为现货市场电价平均值,单位为元/kwh,δ2为现货电价标准差,单位为元/kwh,可以得到发电权交易电价p3的下限p

3,min

=α(p

2-δ2)和上限p

3,max

=α(p2+δ2);

[0070]

发电权交易电量q3的范围如下所示:

[0071]

0<q3≤(q

e-qc)

[0072]

式中:q3为发电权交易电量,单位为kwh;qe、qc分别表示小水电群根据预测来水模拟的最大发电量、小水电群本年度签订的合同电量,单位为kwh;若qe大于qc,表明小水电站群发完年度合同电量后,仍然有多余电量,如果这部分多余电量不参与市场交易,会面临被弃掉风险,可以将这部分电量与大水电站进行发电权交易以避免弃水风险;

[0073]

当大水电报价提高时会使小水电群的交易意愿降低,导致交易量减少,这种交易量随着交易价格增加而减少的变化趋势,类似于经济学中的市场需求弹性函数,表示价格变动对交易量的反应程度,因此采用应用最广泛的对数需求函数来描述发电权市场中交易价格与交易量之间关系,其公式如下:

[0074]

lnp3=g+hlnq3[0075]

式中:p3表示发电权交易电价,单位为元/kwh;q3表示发电权交易电量,单位为kwh;g、h为待求参数,其中h表示价格弹性,表示报价每提高1%,交易量会下降多少,参数g和h的计算步骤如下:

[0076]

步骤3.1,根据公式lnp3=g+hlnq3绘制对数需求函数的曲线示意图,设该曲线的始、末两点分别为a、b;

[0077]

步骤3.2,联立发电权交易电量q3的范围、发电权交易电价p3的上限和下限,可得a、b两点的坐标,其中q

3,min

可取一个较小值如0.01,将a、b两点坐标代入式lnp3=g+hlnq3中即可得待求参数g、h。

[0078]

步骤4中求解大水电年度综合收益的详细步骤为:

[0079]

大水电年度收益由五个部分组成,分别是合约市场收益s1、现货市场收益s2、发电权交易市场收益s3、蓄能收益s4和交易成本c,由于已经得到发电权交易电价与电量的函数关系式,可求解发电权交易市场收益s3,下面重点介绍其余四个部分求解过程;

[0080]

步骤4.1,求解合约市场收益s1与现货市场收益s2;

[0081]

在合约和现货市场中,电站通常直接与电网进行交易,因此合约市场与现货市场的电价p1、p2较为公开透明,通过上网查询可得到合约市场电价的均值和标准差δ1、现货市场电价的均值和标准差δ2,假设两市场电价以它们的平均值和标准差为参数服从正态分布即可得到合约、现货市场电价p1、p2的波动情况;

[0082]

由于发电权交易电量q3的范围为0<q3≤(q

e-qc),在此范围内选取一个值作为q3,设大水电的合约电量q1为本发明的决策变量,则现货市场电量q2即为:

[0083]

q2=q

a-q

1-q3[0084]

式中:qa为大水电年度发电量,单位为kwh;;q1、q2、q3分别表示合约市场电量、现货电量、发电权交易电量,单位为kwh;

[0085]

根据合约、现货市场的电价,联立q2=q

a-q

1-q3可得到合约市场收益s1表达式为s1=p1q1、现货市场收益s2表达式为s2=p2q2;

[0086]

根据合约市场电价的均值现货市场电价的均值得到合约市场的平均收益的表达式为现货市场的平均收益的表达式为

[0087]

步骤4.2,求解大水电蓄能收益s4;

[0088]

在发电权交易模式下,大水电在汛期有偿转让给小水电一部分发电合同,并凭借自身的调节库容优势,把这部分发电用水储存起来作为蓄能,这部分蓄电量即为发电权交易电量q3,由于大水电原本打算将这部分发电权交易电量投入合约市场获利,则大水电蓄能收益s4为:

[0089][0090]

式中:s4为大水电蓄能收益,单位为元;为合约市场电价的均值,单位为元/kwh;q3表示发电权交易电量,单位为kwh;

[0091]

步骤4.3,求解交易成本c;

[0092]

交易成本c主要为交易的网损成本,通常由交易双方均摊,计算公式如下:

[0093][0094]

式中:c1表示输电线路损耗,单位为元;c2表示变压损耗,单位为元;为小水电群到主网平均距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;x为电站到换流站经历的总变压次数;x为变压层编号;λ

x

为变压器的变压损耗率,单位为%;q3为发电权交易电量,单位为kwh;

[0095]

步骤4.4,求解大水电年综合收益s;

[0096]

根据大水电约市场收益s1、现货市场收益s2、发电权交易市场收益s3、蓄能收益s4和交易成本c的表达式,可以得到大水电年度综合收益s,为简化计算,可以设合约、现货、发电权交易市场电量所占大水电年度总电量qa的比例分别为r1、r2、r3;大水电年度综合收益s由五部分组成,其中发电权交易电价p3可以确定,发电权交易市场可视为一种无风险市场,而交易成本c和蓄能收益s4不受合约、现货市场电价波动的影响,也可视为无风险市场,所以市场风险主要来自于合约与现货市场电价波动,根据合约市场电价的均值现货市场电价的均值最后可得大水电年综合收益s,大水电年度收益的均值大水电年度电量交易的夏普比率s

p

如下所示:

[0097][0098]

式中:为大水电年度综合收益的均值,单位为元;分别表示合约、现货市场均值,单位为元/kwh;r1、r2、r3分别为合约、现货、发电权交易市场电量所占大水电年度总电量qa的比例,单位为%;为小水电群到主网平均距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;x为电站到换流站经历的总变压次数;x为变压层编号;λ

x

为变压器的变压损耗率,单位为%;q3为发电权交易电量,单位为kwh;qa为大水电年度发电量,单位为kwh;s

p

为大水电的夏普比率;cvar为条件风险价值,

单位为元;s为大水电年综合收益,单位为元;

[0099]

步骤6中计算大水电年度电量交易的夏普比率的详细步骤为:

[0100]

由大水电年度电量交易的夏普比率s

p

的决策变量为现货市场电量所占大水电年度总电量qa的比例r2、合约与现货市场相关系数ρ,改变以上决策变量,使大水电夏普比率s

p

达到最大,其具体步骤如下:

[0101]

步骤6.1,设置合约与现货市场相关系数ρ=0.1,范围为ρ<1;

[0102]

步骤6.2,根据小水电群的预测来水和签订的合约电量,得到小水电群的弃水电量,结合大水电年度电量从而得到r3的范围和最大值r

3,max

,设r3初值为0%;

[0103]

步骤6.3,增加发电权交易电量占大水电年度电量qa的比例r3,步长为0.1%;

[0104]

步骤6.4,从0%增加r2,步长为0.1%,则r1=1-r

2-r3,计算所有情形下大水电的夏普比率和市场风险;

[0105]

步骤6.5,返回步骤三,改变r3继续计算,直到计算完所有的r3;

[0106]

步骤6.6,分别记录最大夏普比率、最小风险和各情形下大水电合约、现货、发电权交易电量的比例;

[0107]

步骤6.7,改变市场相关系数ρ,市场相关系数的步长为0.1,增加一个步长,返回步骤三,直至计算完所有市场相关系数ρ。

[0108]

本发明有如下有益效果:

[0109]

1、本发明从大水电角度出发,为大水电在发电权交易中选择合适的小水电群提供一种方案。

[0110]

2、本发明提出的大小水电发电权交易模型可以减少小水电弃水,并在一定风险范围内能够提高大水电收益,实现互利共赢和充分利用水资源的目标。

附图说明

[0111]

下面结合附图和实施例对本发明作进一步说明。

[0112]

图1是大水电夏普比率s

p

求解流程图。

[0113]

图2是各电站其它参数和地理分布图。

[0114]

图3是大水电发电权交易对象的选择和分析。

[0115]

图4是不同市场相关性下糯扎渡交易结果。

[0116]

图5是cvar和s

p

变化曲线。

[0117]

图6是不同市场相关性下风险随现货电量比例变化曲线。

[0118]

图7是弱市场相关性下电价走势。

[0119]

图8是强市场相关性下电价走势。

[0120]

图9是不同市场相关性下最优现货电量比例。

[0121]

图10是糯扎渡与所有交易对象交易结果。

[0122]

表1是不同置信水平下糯扎渡交易结果。

具体实施方式

[0123]

下面结合附图和实施例对本发明作进一步的描述。

[0124]

实施例1:

[0125]

大小水电发电权交易是提高水电上网率和解决弃水窝电问题的有效途径之一,然而如何匹配交易对象和合理分配交易电量一直困扰着富集水电电力市场,为此提出一种计及大小水电发电权交易的风险调度模型及求解方法。该模型的求解思路是,首先根据发电权交易中收益、成本等因素确定大水电选择交易对象的指标,用熵权法得到每个交易对象的最终评价,选出最优交易对象;然后根据大水电报价对交易份额的影响,参考计量经济学中市场需求函数建立大水电竞价模型;最后根据cvar和夏普比率来确定最优合约、现货和发电权交易电量的比例。以云南澜沧江、以礼河、西洱河和大盈江梯级水电站群为研究对象,结果表明提出的模型能够减少小水电弃水,并在减少风险的前提下,使大水电的收益保持在一个较高的水平,对大水电参与发电权交易和分配电量有重要意义。

[0126]

本发明所要解决的技术问题是提供一种计及大小水电发电权交易的风险调度方法,该方法首先根据装机容量、来水互补、网损成本和调节能力四个指标对不同大小水电组合进行综合评价,选出最优的交易组合;然后以最优组合为研究对象,参考计量经济学中市场需求函数建立大水电竞价模型,并采用对数需求关系模拟大水电报价与交易电量函数关系式;最后根据大水电夏普比率来确定最优合约、现货和发电权交易电量三者比例。

[0127]

目标函数:一般而言,利润高的市场往往风险也很大,如何协调风险与收益对大水电规避风险和提高收益意义重大。现代投资理论表明,夏普比率可以综合考虑风险和收益因素,提供最优投资组合,因此以大水电的夏普比率最大为目标优化大水电在合约、现货和发电权交易市场中的电量分配,其目标函数如下:

[0128][0129]

式中:s

p

表示大水电的夏普比率;表示大水电年度收益的均值,单位为元;cvar表示条件风险价值,单位为元;s表示大水电的年度综合收益,单位为元;s1、s2、s3分别表示大水电在合约市场、现货市场、发电权交易市场的收益,单位为元;s4表示大水电的蓄能收益,单位为元;c为交易成本,单位为元。

[0130]

本发明的侧重点是求解大水电在发电权交易市场的收益s3,下面主要列出该方面的约束,其约束条件表达式如下:

[0131]

(1)发电权交易电价约束:

[0132]

p

3,min

≤p3≤p

3,max

[0133]

式中:p3为发电权交易电价,单位为元/kwh;p

3,min

、p

3,max

为p3的下限和上限,该约束旨在限定发电权交易电价波动范围。

[0134]

(2)发电权交易电量约束

[0135]

0<q3≤(q

e-qc)

[0136]

式中:q3为发电权交易电量,单位为kwh;qe、qc分别表示小水电群根据预测来水模拟的最大发电量、小水电群本年度签订的合同电量,若qe大于qc,表明小水电站群发完年度合同电量后,仍然有多余电量,如果这部分多余电量不参与市场交易,会面临被弃掉风险,可以将这部分电量与大水电站进行发电权交易以避免弃水风险。

[0137]

(3)大水电市场电量比例总和约束

[0138]

r1+r2+r3=1

[0139]

式中:r1、r2、r3分别为合约、现货、发电权交易市场电量所占电站年度总电量的比例,单位为%。

[0140]

(4)大水电市场电量总和约束

[0141]

q1+q2+q3=qa[0142]

式中:qa为大水电年度发电量,单位为kwh;q1、q2、q3分别为大水电在合约、现货、发电权交易市场投入的电量,单位为kwh。

[0143]

(5)大水电发电权交易市场收益约束

[0144]

s3=p3q3[0145]

式中:s3表示大水电在发电权交易市场的收益,单位为元;p3表示发电权交易电价,单位为元/kwh;q3表示发电权交易电量,单位为kwh。

[0146]

一种计及大小水电发电权交易的风险调度方法,。本方法首先根据装机容量、来水互补、网损成本和调节能力四个指标对不同大小水电组合进行综合评价,选出最优交易组合;然后参考计量经济学中市场需求函数建立大水电竞价模型,并采用对数需求关系模拟大水电报价与交易电量函数关系式;最后根据大水电夏普比率来确定最优合约、现货和发电权交易电量三者比例。

[0147]

所述的一种计及大小水电发电权交易的风险调度方法,具体操作步骤如下:

[0148]

步骤1:评估大水电和和小水电本年度的发电能力;

[0149]

大小水电年前就已经签定了部分中长期合约,但是由于中长期来水存在很大不确定性,大小水电很可能无法完全履约或者履约过程中水资源不能被高效利用,如大水电实际来水较少导致年末水位下降过快;小水电实际来水较多面临较大的弃水压力,此时大小水电均有意愿参与发电权交易市场,因此模拟不同频率的来水过程对评估大小水电能力及发电权交易具有重要意义,采用蒙特卡洛法模拟大小水电站来水过程,并采用发电量最大模型重新评估大小水电最大发电能力;

[0150]

步骤2:确定大水电发电权交易对象:

[0151]

目前发电权交易模式主要分为集中撮合和双边协商两种,双边协商模式由于自主性强、公平性高、具有较强的操作性和适应性优点被广泛应用,但难点之一是如何找到合适的交易对象,为此,综合考虑装机容量、来水互补、网损成本及调节能力四个指标,采用熵权法在众多梯级小水电站群中选择合适的交易对象;

[0152]

步骤3:求解发电权交易电价与电量的函数关系;

[0153]

在合约、现货市场中,电站通常直接与电网进行交易,然而发电权交易市场的交易主要发生在发电商之间,市场电价不够透明,难以得到该市场历史电价情况,参考计量经济学中的市场需求函数,拟合发电权交易电价与电量的函数关系;

[0154]

步骤4:计算大水电年度综合收益,计算公式如下:

[0155]

s=s1+s2+s3+s

4-c

[0156]

式中:s表示大水电的年度综合收益,单位为元;s1、s2、s3分别表示大水电在合约市场、现货市场、发电权交易市场的收益,单位为元;s4表示大水电的蓄能收益,单位为元;c为交易成本,单位为元;

[0157]

步骤5:计算大水电年度电量交易的风险;

[0158]

由于条件风险价值cvar是风险价值var的修正方法,代表着损失超过var临界值时

风险的平均值,能更好地反映极端情况和尾部风险,因此采用条件风险价值cvar来量化大水电大水电年度电量交易的风险,计算公式如下:

[0159][0160]

式中:cvar表示条件风险价值,单位为元;var表示风险价值,单位为元;表示大水电年度收益的均值,单位为元;n表示蒙特卡罗法模拟总次数;n表示当前模拟情景的编号;β表示置信度;sn表示大水电在当前模拟情形下的收益,单位为元;表示0与的较大值,即为

[0161]

步骤6:计算大水电年度电量交易的夏普比率;

[0162]

一般利润高的市场往往风险也很大,如何协调风险与收益,在合约、现货、发电权交易市场中合理分配电量,对大水电规避风险和提高收益意义重大,现代投资理论表明,夏普比率可以综合考虑风险和收益因素,为决策者提供最优投资组合,因此以大水电的夏普比率最大为目标优化大水电的电量分配,目标函数为:

[0163][0164]

式中:s

p

表示大水电的夏普比率;表示大水电年度收益的均值,单位为元;cvar表示条件风险价值,单位为元。

[0165]

所述步骤1中模拟大小水电站来水过程的详细步骤为:

[0166]

步骤1.1,计算第a个电站多年平均数据,计算公式如下:

[0167][0168][0169]

式中:y为年份总数;y为年份编号;为第y年的年平均流量,单位为m3/s;为多年平均流量,单位为m3/s;δ为多年平均流量标准差,单位为m3/s;

[0170]

步骤1.2,根据水电站历史径流,计算第a个电站、第b个电站的历史来水相关系数ρ

*

,计算符合历史来水相关性的正态分布布ε3、ε4,计算公式如下:

[0171][0172]

式中:θ为某一角度值,单位为度;ε1、ε2为两个独立的符合标准正态分布;ε3、ε4为服从大小水电站历史来水相关性的正态分布;

[0173]

步骤1.3,模拟第a个电站、第b个电站本年度年平均流量经过步骤1.2处理后的电站流量保留了它们所处流域的来水相关性,计算公式如下:

[0174][0175]

[0176]

式中:分别为第a个电站、第b个电站模拟的年平均流量,单位为m3/s;分别为第a个电站、第b个电站多年平均流量,单位为m3/s;δa、δb为第a个电站、第b个电站多年平均流量的标准差,单位为m3/s;

[0177]

步骤1.4,根据步骤1.3中模拟第a个电站、第b个电站本年度年平均流量步骤1.4,根据步骤1.3中模拟第a个电站、第b个电站本年度年平均流量的方法,可以得到第t个电站的本年度年平均流量

[0178]

步骤1.5,根据步骤1.4中得到的第t个电站的本年度年平均流量对照第t个电站的历史径流表,选择与差值最小的历史年,假设为第l年的平均流量根据第l年的月平均流量占年平均流量的比例,计算第t电站第i个月模拟的月平均流量计算公式如下:

[0179][0180]

式中:为第t个电站本年度年平均流量,单位为m3/s;为与差值最小的历史年,假设为第l年的年平均流量,单位为m3/s;为第i月的月平均流量,单位为m3/s;

[0181]

通过步骤1.1-步骤1.5得到的每个电站的一年的来水过程,用发电量最大模型评估每个电站最大的年发电量。

[0182]

所述步骤2中确定大水电发电权交易对象的详细步骤为:

[0183]

综合考虑装机容量、来水互补、网损成本及调节能力四个指标,在众多梯级小水电站群中选择合适的交易对象,其中装机容量在一定程度上反映了电站发电能力,当大水电站与小水电站群在装机容量方面差别较大时,意味着它们之间进行发电权交易额及可能性也较小,暂不考虑大水电站与多个小水电站群分散交易情形,下面重点介绍其它三种指标及最优交易对象评价方法;

[0184]

(1)来水互补性指标;

[0185]

来水互补性指标可以用来水相关性来反映,当大水电年初预计是丰水年,来水频率较小,通过市场交易获得了较多市场份额,但实际交易后,因来水不足,来水频率较大,可能导致水库低水位不经济运行,此时若能将一部分市场份额通过发电权交易出去,既能获得部分交易收益,还能避免水库低水位运行,此时最理想的交易对象是来水较丰但市场份额较小的小水电站群,因此通过来水相关性反映大小水电的来水互补性情况,这种来水相关性主要体现在来水总量的年径流量和来水均衡性的月径流过程两个方面,下面分别叙述如何计算大、小水电年径流量相关性和大、小水电月径流过程相关性;

[0186]

计算大、小水电年径流量相关性,计算公式如下:

[0187][0188]

式中:ρa表示大小水电年径流总量相关系数;pb、ps为大、小水电本年度来水频率,单位为%;μb、μs为大、小水电历年来水频率平均值,单位为%;δb、δs为大、小水电历年来水频率标准差,单位为%;

[0189]

计算大、小水电月径流过程相关性,计算公式如下:

[0190][0191]

式中:ρb为大小水电月径流过程相关系数;i表示月份;分别表示大、小水电模拟的第i月平均流量,单位为m3/s;分别表示大、小水电模拟的12个月径流平均值,单位为m3/s;

[0192]

根据求大小水电年径流总量相关系数ρa和大小水电月径流过程相关系数ρb,计算大小水电来水综合相关系数,计算公式如下:

[0193][0194]

当ρc》0时,说明大小水电来水呈正相关,ρc越大说明大小水电来水互补性越差;当ρc《0时,说明大小水电来水呈负相关,ρc越小说明大小水电来水互补性越好;当ρc=0时,说明大小水电之间来水没有线性关系;

[0195]

(2)网损成本指标;

[0196]

由于发电权交易改变了电网原有的潮流分布,加重了电网输电网损,从而导致交易成本增加,这部分网损主要由变压损耗和线路损耗两部分组成,假设整个变压过程中,各大小水电经历的变压等级和变电层数相同,则在输电容量相同情况下,变压损耗是相同的,区别在于线路损耗,由于线损与电力运输距离成正比,因此,采用电力运输距离来间接反映交易网损成本,网损成本计算公式如下:

[0197][0198]

式中:c1为输电线路损耗,单位元;q3为发电权交易电量,单位为kwh;为小水电群到主网平均距离,单位为km;k为小水电站电站编号;k为小水电电站总数;lk为当前小水电站到主网的距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;

[0199]

(3)库容调节能力指标;

[0200]

水库调节能力用库容调节系数来反映,大小水电之间的库容调节系数差距越大说明两者库容补偿的空间越大,两者进行发电权交易的可行性越高,库容调节能力指标计算公式如下:

[0201][0202][0203]

式中:为小水电群综合库容调节系数;k为小水电站电站编号;k为小水电电站总数;vk为第k个电站的调节库容,单位为m3;v为小水电群所有电站的调节库容总和,单位为m3;φk为第k个电站的调节库容系数;为第k个电站电站多年平均入库径流量,单位为m3;

[0204]

利用装机容量、来水互补、网损成本、调节能力这四个指标,然后采用熵权法计算大水电与各个候选交易对象的综合评价。

[0205]

步骤3中求解发电权交易电价与电量的函数关系的详细步骤为:

[0206]

一般来说,本月度或本交易周期的发电权交易通常在上个月申报和进行,大水电通过发电权交易,在前一个月转让给小水电站群一部分月度合同电量,供其在次月多发电。完成交易后,交易的合同电量需要分解到后续时段,假设小水电群按每日来水量的多少将交易的月度合同电量分解到每一天,并将其投入日前现货市场获利,并将部分收益补偿给大水电,则大水电在此次发电权交易获利如下:

[0207]

s3=αp2q3[0208]

式中:s3为大水电在发电权交易市场中的收益,单位为元;p2为现货市场电价,单位为元/kwh;q3为发电权市场交易电量,单位为kwh;α为小水电群给大水电的补偿比例,假定按“五五开”原则,α取50%;

[0209]

而大水电在发电权交易市场收益s3的表达式为s3=p3q3,联立两个大水电在发电权交易市场收益s3的表达式,可得发电权交易电价p3表达式为p3=αp2;

[0210]

由于现货电价不确定性,假设现货电价p2服从正态分布可以得到现货电价p2的波动范围为(p

2-δ2)~(p2+δ2),其中为现货市场电价平均值,单位为元/kwh,δ2为现货电价标准差,单位为元/kwh,可以得到发电权交易电价p3的下限p

3,min

=α(p

2-δ2)和上限p

3,max

=α(p2+δ2);

[0211]

发电权交易电量q3的范围如下所示:

[0212]

0<q3≤(q

e-qc)

[0213]

式中:q3为发电权交易电量,单位为kwh;qe、qc分别表示小水电群根据预测来水模拟的最大发电量、小水电群本年度签订的合同电量,单位为kwh;若qe大于qc,表明小水电站群发完年度合同电量后,仍然有多余电量,如果这部分多余电量不参与市场交易,会面临被弃掉风险,可以将这部分电量与大水电站进行发电权交易以避免弃水风险;

[0214]

当大水电报价提高时会使小水电群的交易意愿降低,导致交易量减少,这种交易量随着交易价格增加而减少的变化趋势,类似于经济学中的市场需求弹性函数,表示价格变动对交易量的反应程度,因此采用应用最广泛的对数需求函数来描述发电权市场中交易价格与交易量之间关系,其公式如下:

[0215]

lnp3=g+hlnq3[0216]

式中:p3表示发电权交易电价,单位为元/kwh;q3表示发电权交易电量,单位为kwh;g、h为待求参数,其中h表示价格弹性,表示报价每提高1%,交易量会下降多少,参数g和h的计算步骤如下:

[0217]

步骤3.1,根据公式lnp3=g+hlnq3绘制对数需求函数的曲线示意图,设该曲线的始、末两点分别为a、b;

[0218]

步骤3.2,联立发电权交易电量q3的范围、发电权交易电价p3的上限和下限,可得a、b两点的坐标,其中q

3,min

可取一个较小值如0.01,将a、b两点坐标代入式lnp3=g+hlnq3中即可得待求参数g、h。

[0219]

步骤4中求解大水电年度综合收益的详细步骤为:

[0220]

大水电年度收益由五个部分组成,分别是合约市场收益s1、现货市场收益s2、发电权交易市场收益s3、蓄能收益s4和交易成本c,由于已经得到发电权交易电价与电量的函数关系式,可求解发电权交易市场收益s3,下面重点介绍其余四个部分求解过程;

[0221]

步骤4.1,求解合约市场收益s1与现货市场收益s2;

[0222]

在合约和现货市场中,电站通常直接与电网进行交易,因此合约市场与现货市场的电价p1、p2较为公开透明,通过上网查询可得到合约市场电价的均值和标准差δ1、现货市场电价的均值和标准差δ2,假设两市场电价以它们的平均值和标准差为参数服从正态分布即可得到合约、现货市场电价p1、p2的波动情况;

[0223]

由于发电权交易电量q3的范围为0<q3≤(q

e-qc),在此范围内选取一个值作为q3,设大水电的合约电量q1为本发明的决策变量,则现货市场电量q2即为:

[0224]

q2=q

a-q

1-q3[0225]

式中:qa为大水电年度发电量,单位为kwh;q1、q2、q3分别表示合约市场电量、现货电量、发电权交易电量,单位为kwh;

[0226]

根据合约、现货市场的电价,联立q2=q

a-q

1-q3可得到合约市场收益s1表达式为s1=p1q1、现货市场收益s2表达式为s2=p2q2;

[0227]

根据合约市场电价的均值现货市场电价的均值得到合约市场的平均收益的表达式为现货市场的平均收益的表达式为

[0228]

步骤4.2,求解大水电蓄能收益s4;

[0229]

在发电权交易模式下,大水电在汛期有偿转让给小水电一部分发电合同,并凭借自身的调节库容优势,把这部分发电用水储存起来作为蓄能,这部分蓄电量即为发电权交易电量q3,由于大水电原本打算将这部分发电权交易电量投入合约市场获利,则大水电蓄能收益s4为:

[0230][0231]

式中:s4为大水电蓄能收益,单位为元;为合约市场电价的均值,单位为元/kwh;q3表示发电权交易电量,单位为kwh;

[0232]

步骤4.3,求解交易成本c;

[0233]

交易成本c主要为交易的网损成本,通常由交易双方均摊,计算公式如下:

[0234][0235]

式中:c1表示输电线路损耗,单位为元;c2表示变压损耗,单位为元;为小水电群到主网平均距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;x为电站到换流站经历的总变压次数;x为变压层编号;λ

x

为变压器的变压损耗率,单位为%;q3为发电权交易电量,单位为kwh;

[0236]

步骤4.4,求解大水电年综合收益s;

[0237]

根据大水电约市场收益s1、现货市场收益s2、发电权交易市场收益s3、蓄能收益s4和交易成本c的表达式,可以得到大水电年度综合收益s,为简化计算,可以设合约、现货、发电权交易市场电量所占大水电年度总电量qa的比例分别为r1、r2、r3;大水电年度综合收益s由五部分组成,其中发电权交易电价p3可以确定,发电权交易市场可视为一种无风险市场,而交易成本c和蓄能收益s4不受合约、现货市场电价波动的影响,也可视为无风险市场,所以市场风险主要来自于合约与现货市场电价波动,根据合约市场电价的均值现货市场电价的均值最后可得大水电年综合收益s,大水电年度收益的均值大水电年度电量交易的夏普比率s

p

如下所示:

[0238][0239]

式中:为大水电年度综合收益的均值,单位为元;分别表示合约、现货市场均值,单位为元/kwh;r1、r2、r3分别为合约、现货、发电权交易市场电量所占大水电年度总电量qa的比例,单位为%;为小水电群到主网平均距离,单位为km;λ为输电距离下高压输电的线损率,单位为%;p3为发电权交易电价,单位为元/kwh;x为电站到换流站经历的总变压次数;x为变压层编号;λ

x

为变压器的变压损耗率,单位为%;q3为发电权交易电量,单位为kwh;qa为大水电年度发电量,单位为kwh;s

p

为大水电的夏普比率;cvar为条件风险价值,单位为元;s为大水电年综合收益,单位为元;

[0240]

步骤6中计算大水电年度电量交易的夏普比率的详细步骤为:

[0241]

大水电年度电量交易的夏普比率s

p

的决策变量为现货市场电量所占大水电年度总电量qa的比例r2、合约与现货市场相关系数ρ,改变以上决策变量,使大水电夏普比率s

p

达到最大,其具体步骤如下:

[0242]

步骤6.1,设置合约与现货市场相关系数ρ=0.1,范围为ρ<1;

[0243]

步骤6.2,根据小水电群的预测来水和签订的合约电量,得到小水电群的弃水电量,结合大水电年度电量从而得到r3的范围和最大值r

3,max

,设r3初值为0%;

[0244]

步骤6.3,增加发电权交易电量占大水电年度电量qa的比例r3,步长为0.1%;

[0245]

步骤6.4,从0%增加r2,步长为0.1%,则r1=1-r

2-r3,计算所有情形下大水电的夏普比率和市场风险;

[0246]

步骤6.5,返回步骤三,改变r3继续计算,直到计算完所有的r3;

[0247]

步骤6.6,分别记录最大夏普比率、最小风险和各情形下大水电合约、现货、发电权交易电量的比例;

[0248]

步骤6.7,改变市场相关系数ρ,市场相关系数的步长为0.1,增加一个步长,返回步骤三,直至计算完所有市场相关系数ρ。

[0249]

实施例2:

[0250]

以云南电网为研究背景,为了验证本发明方法的有效性,选取云南省内多个大小水电群进行分析,大水电选择糯扎渡和小湾为分析对象,两个大电站都具有年调节以上的

调节能力,调蓄能力强;小水电群选择西洱河梯级、以礼河梯级、大盈江梯级、功果桥单个电站,它们的特点是调节库容小,弃水风险高。图2是各电站其它参数和地理分布图,图3是大水电发电权交易对象的选择和分析图,图4是不同市场相关性下糯扎渡交易结果图,图5是cvar和s

p

变化曲线图,图6是不同市场相关性下风险随现货电量比例变化曲线图,图7、图8分别是弱市场相关性、强市场相关性下电价走势图,图9是不同市场相关性下最优现货电量比例,图10是糯扎渡与所有交易对象交易结果图,表1是不同置信水平下糯扎渡交易结果,下面从两个方面开展分析,首先,以糯扎渡、小湾两个大电站为交易主体,分别从上述4个小水电站(群)中选出最优的小水电交易对象;其次,以糯扎渡为研究对象,对其年度电量分配策略进行分析和比较,并得出以下结论:

[0251]

首先是大水电发电权交易对象的选择和分析,图3是大水电发电权交易对象的选择和分析图。如图3(a)所示,糯扎渡的最优交易对象为大盈江梯级电站群,原因在于大盈江的装机容量最大,调节能力最弱,大大提高了大盈江电站群的综合评价;功果桥电站虽然在调节性能、装机容量上与大盈江梯级电站与相差无几,但功果桥与糯扎渡属于同一流域,很大程度上降低了它们之间来水互补能力,而来水互补指标在糯扎渡交易对象里所占权重较大,为27.2%,因此降低了功果桥在糯扎渡交易对象中的评分。图3(b)是以小湾电站为交易主体的评估结果,可见小湾在选取最优交易对象时各指标所占权重并不相同,原因在于糯扎渡和小湾的库容、装机等自身情况有所差异,在选择适合的交易对象时,对各指标重视程度也有所不同。糯扎渡和小湾最优交易对象分别是大盈江梯级水电站群和功果桥电站,说明大水电在选择交易对象时,各电站之间的参数差异会对最优交易对象产生影响,不同大水电对交易对象的选择可能会不同。

[0252]

其次是不同市场相关性下糯扎渡交易结果,图4是不同市场相关性下糯扎渡交易结果图。为证明引入发电权交易市场能有效地提高糯扎渡的夏普比率或降低市场风险,本发明针对糯扎渡与大盈江交易时,在不同合约与现货市场相关系数ρ下,对糯扎渡交易结果进行比较。由图4可知,在各市场情形下,从夏普比率s

p

来看,糯扎渡参与发电权交易比不参与的夏普比率要高。从cvar来看,糯扎渡参与发电权交易cvar比不参与要低,原因在于引入了无风险的发电权交易市场,与合约市场和现货市场的电价风险进行风险对冲,从而降低了整体的市场风险。根据s

p

和cvar,说明本发明方法可以为发电商提高收益并降低风险。

[0253]

然后是不同置信水平下糯扎渡交易结果,表1是不同置信水平下糯扎渡交易结果。为证明引入发电权交易市场能有效地提高糯扎渡的夏普比率或降低市场风险,本发明针对糯扎渡与大盈江交易时,在不同置信度下对糯扎渡交易结果进行比较。由表1可知,在三种置信度下,糯扎渡的夏普比率s

p

在引入发电权交易市场后分别增加了0.18、0.27和0.33,且大盈江的超发合同电量全部参与发电权市场,说明引入发电权交易市场能够增加发电商的单位风险收益。在90%置信度下,引入发电权交易的s

p

为5.61,代表每1%的风险能获得5.61%的收益,未引入发电权交易的s

p

为5.43,比引入发电权交易的s

p

降低了0.18,说明相比于不参加发电权交易,糯扎渡每1%的风险可以多获得0.18%的收益,且相比与不参加发电权交易,糯扎渡的预期收益增加1.67亿元,风险减少了0.11亿元,说明引入发电权交易市场可以增加发电商的预期收益并减少市场风险。

[0254]

随后是糯扎渡电量分配策略分析,图5是cvar和s

p

变化曲线图。为了分析夏普比率最大和风险最小这两种电量分配策略的区别,本发明设合约与现货市场的相关性ρ=0.1,

置信度β=90%,在大盈江超发合同电量全部参与发电权交易的情况下,观察cvar和s

p

随着现货电量比例的变化,如图5所示。由图5可知,风险最低点和夏普比率最高点的糯扎渡电量分配策略并不相同,风险最小并非意味着夏普比率最大,说明风险最小的电量分配策略并不是最优的,发电商在分配年度电量时不仅要考虑风险,还要综合考虑收益,才能得到最优的投资组合。

[0255]

然后是不同市场相关性下糯扎渡的风险分析,图6是不同市场相关性下风险随现货电量比例变化曲线图,图7、图8分别是弱市场相关性、强市场相关性下电价走势图,图9是不同市场相关性下最优现货电量比例。为了研究不同情形下糯扎的市场风险,本发明设置九种不同的合约、现货市场相关性ρ,假设大盈江的弃水电量全部参与发电权交易市场,分别从不同市场相关性下糯扎渡市场风险的变化情况、不同电价情形对糯扎渡风险的影响、不同市场相关性下糯扎的最优现货电量比例三个方面进行分析,其中图7和图8中的市场平均损失电价p

*

表示合约市场和现货市场电价下降的平均值,计算公式如下:

[0256][0257]

式中:分别表示合约市场、现货市场的平均电价,单位为元/kwh;n表示蒙特卡罗法模拟总次数;n表示当前模拟情景的编号;p

1,n

、p

2,n

分别表示当前情形下合约市场、现货市场的电价,单位为元/kwh;表示0与的较大值,即

[0258]

由图6可知,在合约和现货市场相关系数较低的情况下,cvar先减后增,说明合约市场与现货市场的风险存在抵消性,合理分配两市场的电量比例可以进行风险对冲,降低发电商的市场风险。随着市场相关性增强,cvar会直接增加,说明在强市场相关性下,这种风险抵消性就消失了。造成上述现象的原因主要是由于合约、现货市场电价的影响,当两市场的相关性较弱时,如图7所示,由于市场电价是波动的,当一个市场电价下降时,另一个市场的电价可能会增加,如点c、d,导致平均损失电价p

*

会减少,总体风险也随之减小。随着合约市场和现货市场的相关系数ρ增大,如图8所示,合约市场和现货市场的相关性越强,当合约市场电价下降的时候,现货市场电价下降的概率也会随之增大,通过合约市场电价的走势可以预测现货电价的走势,如e、f两点,这种市场情形下平均损失电价p

*

会增加,现货市场和合约市场也不存在风险对冲。由于在于在强市场相关性下,合约市场电价的走势可以影响现货电价的走势,而现货市场的电价波动较大,风险较高,为了避免现货市场的电价风险,现货电量比例会随之减少,如图9所示。说明在合约和现货市场联系较为紧密时,发电商应该减少现货市场的电量投入,多把电量投入到风险较小的合约市场中,用于降低整体的市场风险。

[0259]

最后是各发电权交易对象的夏普比率分析,图10是糯扎渡与所有交易对象交易结果图。为了验证本发明提出的大水电评估最优交易对象的方法是否有效,计算糯扎渡与所有交易对象的交易结果,如图10所示。由图10可知,在各市场相关性下,夏普比率s

p

从高到低排序分别为糯扎渡与大盈江、功果桥、西洱河、以礼河进行交易,与图3(a)中的评估结果一致。说明大水电在选择小水电群进行发电权交易时,可以先按照装机容量、调节能力等指标对小水电群进行初筛,初步得到交易对象的选择范围,然后采用夏普比率为目标,综合考虑风险和收益因素,对初筛的小水电群进行最终的选择,得到最优交易对象。

[0260]

表1:不同置信水平下糯扎渡交易结果:

[0261]

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1