一种银行网点备付金的预测方法及系统与流程

1.本发明涉及数据处理技术领域,具体涉及一种银行网点备付金的预测方法及系统。

背景技术:

2.由于商业银行网点在一段时期内每日备付金准备量是一组随着时间变化的时间序列,因此目前通常以时间序列模型(如差分移动平均回归和自回归模型)来预测商业银行网点的备付金。但是,由于备付金受到多重因素(如节假日和地理位置)的影响而呈现出高度非线性,采用时间序列模型预测备付金的准确率较差。

技术实现要素:

3.有鉴于此,本发明实施例提供一种银行网点备付金的预测方法及系统,以解决现有预测备付金的方式存在的预测备付金的准确率较差等问题。

4.为实现上述目的,本发明实施例提供如下技术方案:

5.本发明实施例第一方面公开一种银行网点备付金的预测方法,所述方法包括:

6.对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据;

7.计算每个所述第一时间子序列数据的熵值;

8.基于每个所述第一时间子序列数据的熵值,对多个所述第一时间子序列数据进行合并处理,得到多个第二时间子序列数据;

9.对于每个第二时间子序列数据,利用所述第二时间子序列数据训练神经网络模型得到相应的预测模型;

10.对于每个第二时间子序列数据,利用所述第二时间子序列数据对应的预测模型,预测得到所述第二时间子序列数据在指定时间点的备付金预测值;

11.对所有所述第二时间子序列数据对应的备付金预测值进行累加,得到所述备付金的原始时间序列数据在所述指定时间点的总备付金预测值。

12.优选的,对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据,包括:

13.利用集合经验模态分解算法,对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。

14.优选的,计算每个所述第一时间子序列数据的熵值,包括:

15.对于每个第一时间子序列数据,对所述第一时间子序列数据进行相空间重构,得到第一矩阵;

16.按照升序顺序将所述第一矩阵中的重构分量重新排序,得到第二矩阵,所述第二矩阵中每一行数据存在与之对应的一组符号序列,所述符号序列用于指示排序后的重构分量中各个元素所在的列;

17.利用每一组所述符号序列的出现概率,计算所述第一时间子序列数据的排列熵;

18.对所述第一时间子序列数据的排列熵进行归一化,以得到所述第一时间子序列数据的熵值。

19.优选的,基于每个所述第一时间子序列数据的熵值,对多个所述第一时间子序列数据进行合并处理,得到多个第二时间子序列数据,包括:

20.基于每个所述第一时间子序列数据的熵值,划分得到多个数据组,每一数据组包含:一个所述第一时间子序列数据,或,熵值差在阈值范围内的多个所述第一时间子序列数据;

21.对于每个数据组,将所述数据组包含的所述第一时间子序列数据进行合并,得到相应的第二时间子序列数据。

22.优选的,对于每个第二时间子序列数据,利用所述第二时间子序列数据训练神经网络模型得到相应的预测模型,包括:

23.对于每个第二时间子序列数据,利用所述第二时间子序列数据训练长短期记忆神经网络lstm模型得到相应的预测模型。

24.本发明实施例第二方面公开一种银行网点备付金的预测系统,所述系统包括:

25.分解单元,用于对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据;

26.计算单元,用于计算每个所述第一时间子序列数据的熵值;

27.处理单元,用于基于每个所述第一时间子序列数据的熵值,对多个所述第一时间子序列数据进行合并处理,得到多个第二时间子序列数据;

28.训练单元,用于对于每个第二时间子序列数据,利用所述第二时间子序列数据训练神经网络模型得到相应的预测模型;

29.预测单元,用于对于每个第二时间子序列数据,利用所述第二时间子序列数据对应的预测模型,预测得到所述第二时间子序列数据在指定时间点的备付金预测值;

30.累加单元,用于对所有所述第二时间子序列数据对应的备付金预测值进行累加,得到所述备付金的原始时间序列数据在所述指定时间点的总备付金预测值。

31.优选的,所述分解单元具体用于:利用集合经验模态分解算法,对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。

32.优选的,所述计算单元包括:

33.重构模块,用于对于每个第一时间子序列数据,对所述第一时间子序列数据进行相空间重构,得到第一矩阵;

34.排序模块,用于按照升序顺序将所述第一矩阵中的重构分量重新排序,得到第二矩阵,所述第二矩阵中每一行数据存在与之对应的一组符号序列,所述符号序列用于指示排序后的重构分量中各个元素所在的列;

35.计算模块,用于利用每一组所述符号序列的出现概率,计算所述第一时间子序列数据的排列熵;

36.归一化模块,用于对所述第一时间子序列数据的排列熵进行归一化,以得到所述第一时间子序列数据的熵值。

37.优选的,所述处理单元包括:

38.划分模块,用于基于每个所述第一时间子序列数据的熵值,划分得到多个数据组,每一数据组包含:一个所述第一时间子序列数据,或,熵值差在阈值范围内的多个所述第一时间子序列数据;

39.合并模块,用于对于每个数据组,将所述数据组包含的所述第一时间子序列数据进行合并,得到相应的第二时间子序列数据。

40.优选的,所述训练单元具体用于:对于每个第二时间子序列数据,利用所述第二时间子序列数据训练长短期记忆神经网络lstm模型得到相应的预测模型。

41.基于上述本发明实施例提供的一种银行网点备付金的预测方法及系统,对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据;计算每个第一时间子序列数据的熵值;基于每个第一时间子序列数据的熵值,对多个第一时间子序列数据进行合并处理,得到多个第二时间子序列数据;对于每个第二时间子序列数据,利用第二时间子序列数据训练神经网络模型得到相应的预测模型;对于每个第二时间子序列数据,利用第二时间子序列数据对应的预测模型,预测得到第二时间子序列数据在指定时间点的备付金预测值;对所有第二时间子序列数据对应的备付金预测值进行累加,得到备付金的原始时间序列数据在指定时间点的总备付金预测值。本方案中,将备付金的原始时间序列数据分解成多个平稳的第一时间子序列数据,并基于多个第一时间子序列数据重构第二时间子序列数据。分别训练各个第二时间子序列数据对应的预测模型,利用第二时间子序列数据对应的预测模型预测得到备付金预测值,对备付金预测值进行累加得到总备付金预测值。将备付金的原始时间序列数据进行分解和重构得到第二时间子序列数据,再利用各个第二时间子序列数据对应的预测模型预测备付金,提高预测备付金的准确率。

附图说明

42.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

43.图1为本发明实施例提供的一种银行网点备付金的预测方法的流程图;

44.图2为本发明实施例提供的计算第一时间子序列数据的熵值的流程图;

45.图3为本发明实施例提供的一种银行网点备付金的预测系统的结构框图;

46.图4为本发明实施例提供的一种银行网点备付金的预测系统的另一结构框图;

47.图5为本发明实施例提供的一种银行网点备付金的预测系统的又一结构框图。

具体实施方式

48.下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

49.在本技术中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者设备不仅包括那些要素,而且还包括没有

明确列出的其他要素,或者是还包括为这种过程、方法、物品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括所述要素的过程、方法、物品或者设备中还存在另外的相同要素。

50.需要说明的是,本发明提供的一种银行网点备付金的预测方法及系统可用于金融领域。上述仅为示例,并不对本发明提供的一种银行网点备付金的预测方法及系统的应用领域进行限定。

51.由背景技术可知,目前通常以时间序列模型(如差分移动平均回归和自回归模型)来预测商业银行网点的备付金。但是,由于备付金受到多重因素的影响而呈现出高度非线性,采用时间序列模型预测备付金的准确率较差。

52.因此,本发明实施例提供一种银行网点备付金的预测方法及系统,将备付金的原始时间序列数据分解成多个平稳的第一时间子序列数据,并基于多个第一时间子序列数据重构第二时间子序列数据。分别训练各个第二时间子序列数据对应的预测模型,利用第二时间子序列数据对应的预测模型预测得到备付金预测值,对备付金预测值进行累加得到总备付金预测值。将备付金的原始时间序列数据进行分解和重构得到第二时间子序列数据,再利用各个第二时间子序列数据对应的预测模型预测备付金,以提高预测备付金的准确率。

53.需要说明的是,本方案中所提及的备付金具体是指:商业银行网点机构在满足日常运营过程中对现金的需求量,也是用于保障客户提取现金和款项结算的准备金。

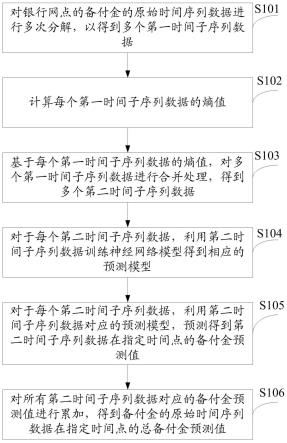

54.参见图1,示出了本发明实施例提供的一种银行网点备付金的预测方法的流程图,该预测方法包括:

55.步骤s101:对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。

56.在具体实现步骤s101的过程中,获取银行网点的备付金的原始时间序列数据。利用集合经验模态分解算法(ensemble empirical mode decomposition,eemd算法),对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。具体而言,每次对备付金的原始时间序列数据进行分解的过程中,先对该原始时间序列数据加上白噪声序列再进行分解,可得到相应的一个第一时间子序列数据;其中,每次分解所添加的白噪声序列不同。

57.需要说明的是,eemd算法为一种将信号分解为各个相互独立的成分的叠加的分析方法,适用于处理非线性和非平稳信号序列。

58.为更好解释如何对备付金的原始时间序列数据进行分解,通过以下内容进行详细说明。

59.对于备付金的原始时间序列数据{x(t),t=1,2,

…

,n},采用eemd算法对该原始时间序列数据进行分解;其中,为克服一般经验模态分解算法(empirical mode decomposition,emd算法)带来的模态混淆问题,eemd算法在对该原始时间序列数据进行分解时,需要对该原始时间序列数据x(t)加上均值为零且方差为常数的白噪声序列ε(t),可表示为ε(t)~n(0,δ2)。在利用eemd算法对原始时间序列数据x(t)进行第一次分解的过程中,向原始时间序列数据x(t)添加白噪声序列后所得到的新的序列数据为y1(t),其中,y1(t)=x(t)+ε1(t)。

60.在对y1(t)进行分解时,可得到n个本征模特函数(intrinsic mode function,imf)分量c

i1

(i=1,2,

…

,n)和一个趋势项r

n1

;也就是说,

61.在多次对原始时间序列数据x(t)加上不同大小的白噪声序列并进行分解之后,第j次分解所得到的结果为其中,yj(t)为第j次向x(t)加上白噪声序列所得到的新的序列数据,c

ij

为第j次向x(t)加上白噪声序列所得到的第i个imf分量,r

nj

为第j次向x(t)加上白噪声序列所得到的残差项。

62.在对原始时间序列数据x(t)进行n次分解之后,原始时间序列数据x(t)的imf分量ci(t)和残差项rn(t)分别如公式(1)和公式(2)。

[0063][0064][0065]

在对原始时间序列数据x(t)进行n次分解之后,最终的分解结果如公式(3)。

[0066][0067]

通过上述公式(3)可见,在利用eemd算法对原始时间序列数据x(t)进行n次分解之后,{x(t),t=1,2,

…

,n}最终被分解为n+1个第一时间子序列数据,n+1个第一时间子序列数据分别为“c1,

…

,cn,r

n”。

[0068]

以上是关于对备付金的原始时间序列数据进行多次分解的相关解释说明,以备付金的原始时间序列数据为起点,而并非考虑备付金的影响因素权重建立预测备付金的方程,能够降低预测备付金的难度;并且根据备付金的原始时间序列数据的高度非线性和非平稳性,利用eemd将该原始时间序列数据分解成多个平稳的第一时间子序列数据,能够降低预测备付金的难度和时间。

[0069]

步骤s102:计算每个第一时间子序列数据的熵值。

[0070]

在具体实现步骤s102的过程中,计算各个第一时间子序列数据的排列熵(permutation entropy,pe),再对第一时间子序列数据的排列熵进行归一化,得到第一时间子序列数据的熵值。

[0071]

步骤s103:基于每个第一时间子序列数据的熵值,对多个第一时间子序列数据进行合并处理,得到多个第二时间子序列数据。

[0072]

在具体实现步骤s103的过程中,基于每个第一时间子序列数据的熵值,划分得到多个数据组,每一数据组包含:一个第一时间子序列数据,或,熵值差在阈值范围内的多个第一时间子序列数据。也就是说,基于第一时间子序列数据的熵值,将各个第一时间子序列数据划分为多个数据组,每个数据组包含的第一时间子序列数据为熵值相近的第一时间子序列数据。

[0073]

对于每个数据组,将该数据组包含的第一时间子序列数据进行合并,得到相应的第二时间子序列数据,每个数据组进行合并后可得到一个相应的第二时间子序列数据。

[0074]

也就是说,对于某一个数据组,若该数据组包含多个熵值相近(熵值差在阈值范围内)的第一时间子序列数据,将该数据组中包含的多个熵值相近的第一时间子序列数据进行合并,得到该数据组对应的第二时间子序列数据;如果该数据组仅包含一个第一时间子序列数据,则确定该第一时间子序列数据为第二时间子序列数据。

[0075]

通过上述方式,可确定得到多个第二时间子序列数据,多个第二时间子序列数据分别为“sub1,sub2,

…

,sub

q”。

[0076]

通过上述各步骤内容可见,以排列熵算法计算各个第一时间子序列数据的熵值,熵值可以衡量第一时间子序列数据的复杂度。将熵值接近的第一时间子序列数据累加获得重构子序列数据(第二时间子序列数据),能够减少第一时间子序列数据的数量且不会影响后续备付金的预测精度。

[0077]

步骤s104:对于每个第二时间子序列数据,利用第二时间子序列数据训练神经网络模型得到相应的预测模型。

[0078]

在具体实现步骤s104的过程中,对于每个第二时间子序列数据,利用该第二时间子序列数据训练长短期记忆神经网络(long short-term memory,lstm)模型得到相应的预测模型;每一第二时间子序列数据都训练得到一个相应的预测模型。

[0079]

具体而言,对于每一第二时间子序列数据,将该第二时间子序列数据中包含的数据划分为训练集和测试集,例如:将该第二时间子序列数据中70%的数据作为训练集,另外30%的数据作为测试集;基于训练集和测试集训练lstm模型得到相应的预测模型。

[0080]

为更好解释说明如何训练得到第二时间子序列数据对应的预测模型,以训练第二时间子序列数据sub1的预测模型为例进行详细说明。

[0081]

对于第二时间子序列数据sub1包含的数据{sub

1t

,t=1,2,

…

,n},采用滑动窗口法将该数据{sub

1t

,t=1,2,

…

,n}转化为矩阵形式,可构造得到样本{u

t

,v

t

},其中,u

t

为输入,v

t

为输出,u

t

和v

t

的具体内容如公式(4)和公式(5)。

[0082]ut

={u

t-m

,u

t-m-1

,

…

,u

t-1

}

ꢀꢀ

(4)

[0083]vt

={u

t

}

ꢀꢀ

(5)

[0084]

在公式(4)中,m为滑动窗口的大小,m表征用第二时间子序列数据的前m个时间步数据作为输入变量来预测第m+1个时间步数据。

[0085]

利用第二时间子序列数据sub1包含的数据训练lstm模型可得到u

t

和v

t

之间的函数关系,即可得到相应的预测模型,u

t

和v

t

之间的函数关系如公式(6)和公式(7)。

[0086]vt

=f(u

t

)

ꢀꢀ

(6)

[0087]ut

=f(u

t-m

,u

t-m-1

,

…

,u

t-1

)

ꢀꢀ

(7)

[0088]

以上内容为训练第二时间子序列数据sub1的预测模型的相关说明,训练其它第二时间子序列数据的预测模型的过程,可参见上述内容,在此不再赘述。

[0089]

需要说明的是,lstm模型适用于处理时间序列数据,采用lstm模型作为预测备付金的模型,且在确定lstm模型的输入变量时采用偏相关系数法,可提高备付金的预测精度和降低备付金的预测时间。

[0090]

步骤s105:对于每个第二时间子序列数据,利用第二时间子序列数据对应的预测模型,预测得到第二时间子序列数据在指定时间点的备付金预测值。

[0091]

在具体实现步骤s105的过程中,对于每个第二时间子序列数据,利用该第二时间

子序列数据对应的预测模型,预测得到该第二时间子序列数据在指定时间点的备付金预测值,其中,指定时间点表征未来某一时间点;通过前述方式,预测得到每一个第二时间子序列数据在指定时间点的备付金预测值。

[0092]

例如:对于第二时间子序列数据sub1包含的数据{sub

1t

,t=1,2,

…

,n},利用上述公式(6)和公式(7),预测得到sub1在第n+1时间点的备付金预测值为sub

1(n+1)

=f(sub

1(n-m-1)

,sub

1(n-m)

,

…

,sub

1n

),第n+1时间点即为上述提及的指定时间点。对于其它第二时间子序列数据sub2至subq,通过前述方式,分别预测sub2至subq在第n+1时间点的备付金预测值为sub

2(n+1)

至sub

q(n+1)

。

[0093]

步骤s106:对所有第二时间子序列数据对应的备付金预测值进行累加,得到备付金的原始时间序列数据在指定时间点的总备付金预测值。

[0094]

在具体实现步骤s106的过程中,将所有第二时间子序列数据对应的备付金预测值进行累加,得到备付金的原始时间序列数据在指定时间点的总备付金预测值,总备付金预测值即为所有第二时间子序列数据对应的备付金预测值的累加值。

[0095]

例如:将第二时间子序列数据sub1至subq在第n+1时间点的备付金预测值进行累加,即可得到备付金的原始时间序列数据{x(t),t=1,2,

…

,n}在第n+1时间点的总备付金预测值,总备付金预测值即为

[0096]

在本发明实施例中,将备付金的原始时间序列数据分解成多个平稳的第一时间子序列数据,并基于多个第一时间子序列数据重构第二时间子序列数据。分别训练各个第二时间子序列数据对应的预测模型,利用第二时间子序列数据对应的预测模型预测得到备付金预测值,对备付金预测值进行累加得到总备付金预测值。将备付金的原始时间序列数据进行分解和重构得到第二时间子序列数据,再利用各个第二时间子序列数据对应的预测模型预测备付金,提高预测备付金的准确率。

[0097]

上述本发明实施例图1步骤s102中涉及的计算第一时间子序列数据的熵值的过程,参见图2,示出了本发明实施例提供的计算第一时间子序列数据的熵值的流程图,包括以下步骤:

[0098]

步骤s201:对于每个第一时间子序列数据,对第一时间子序列数据进行相空间重构,得到第一矩阵。

[0099]

在具体实现步骤s201的过程中,对于每个第一时间子序列数据,对该时间子序列数据进行相空间重构,得到相应的第一矩阵,该第一矩阵的具体内容如公式(8)。

[0100][0101]

在公式(8)中,τ和m分别为延迟时间和嵌入维数,k=n-(m-1)τ,该第一矩阵的行数为k,第一矩阵的每一行均为一个重构向量,故第一矩阵共有k个重构向量。

[0102]

步骤s202:按照升序顺序将第一矩阵中的重构分量重新排序,得到第二矩阵。

[0103]

在具体实现步骤s202的过程中,对于每个第一矩阵,根据数值大小,将该第一矩阵

中的重构分量按照升序顺序进行重新拍下,得到第二矩阵。

[0104]

需要说明的是,第二矩阵中每一行数据存在与之对应的一组符号序列,该符号序列用于指示排序后的重构分量中各个元素所在的列;符号序列记为s(l)=(j1,j2,

…

,jm),其中,j1至jm为排序后的重构分量中各个元素所在的列。

[0105]

进一步需要说明的是,上述提及的符号序列s(l)中,l=1,2,

…

,k,由于m维空间可以映射“m!”种符号序列,因此k=m!;通过前述内容可见,第二矩阵中总共存在k种符号序列。

[0106]

步骤s203:利用每一组符号序列的出现概率,计算第一时间子序列数据的排列熵。

[0107]

在具体实现步骤s203的过程中,对于每个第一时间子序列数据对应的第二矩阵,利用该第二矩阵中每一组符号序列的出现概率,计算该第一时间子序列数据的排列熵。

[0108]

具体而言,设第一时间子序列数据x(i)对应的第二矩阵中每种符号序列的出现概率分别为p1至pk,则x(i)的排列熵的计算方式如公式(9)。

[0109][0110]

步骤s204:对第一时间子序列数据的排列熵进行归一化,以得到第一时间子序列数据的熵值。

[0111]

在具体实现步骤s204的过程中,对于每个第一时间子序列数据,通过公式(10)对该第一时间子序列数据的排列熵进行归一化,以得到该第一时间子序列数据的熵值。

[0112][0113]

通过上述步骤s201至步骤s204,计算得到n+1个第一时间子序列数据的熵值,n+1个第一时间子序列数据的熵值分别为h

p1

至h

p(n+1)

。

[0114]

与上述本发明实施例提供的一种银行网点备付金的预测方法相对应,参见图3,本发明实施例还提供了一种银行网点备付金的预测系统的结构框图,该预测系统包括:分解单元301、计算单元302、处理单元303、训练单元304、预测单元305和累加单元306;

[0115]

分解单元301,用于对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。

[0116]

在具体实现中,分解单元301具体用于:利用集合经验模态分解算法,对银行网点的备付金的原始时间序列数据进行多次分解,以得到多个第一时间子序列数据。

[0117]

计算单元302,用于计算每个第一时间子序列数据的熵值。

[0118]

处理单元303,用于基于每个第一时间子序列数据的熵值,对多个第一时间子序列数据进行合并处理,得到多个第二时间子序列数据。

[0119]

训练单元303,用于对于每个第二时间子序列数据,利用第二时间子序列数据训练神经网络模型得到相应的预测模型。

[0120]

在具体实现中,训练单元303具体用于:对于每个第二时间子序列数据,利用第二时间子序列数据训练lstm模型得到相应的预测模型。

[0121]

预测单元304,用于对于每个第二时间子序列数据,利用第二时间子序列数据对应的预测模型,预测得到第二时间子序列数据在指定时间点的备付金预测值。

[0122]

累加单元305,用于对所有第二时间子序列数据对应的备付金预测值进行累加,得

到备付金的原始时间序列数据在指定时间点的总备付金预测值。

[0123]

在本发明实施例中,将备付金的原始时间序列数据分解成多个平稳的第一时间子序列数据,并基于多个第一时间子序列数据重构第二时间子序列数据。分别训练各个第二时间子序列数据对应的预测模型,利用第二时间子序列数据对应的预测模型预测得到备付金预测值,对备付金预测值进行累加得到总备付金预测值。将备付金的原始时间序列数据进行分解和重构得到第二时间子序列数据,再利用各个第二时间子序列数据对应的预测模型预测备付金,提高预测备付金的准确率。

[0124]

优选的,结合图3,参见图4,示出了本发明实施例提供的一种银行网点备付金的预测系统的另一结构框图,计算单元302包括:重构模块3021、排序模块3022、计算模块3023和归一化模块3024;

[0125]

重构模块3021,用于对于每个第一时间子序列数据,对第一时间子序列数据进行相空间重构,得到第一矩阵。

[0126]

排序模块3022,用于按照升序顺序将第一矩阵中的重构分量重新排序,得到第二矩阵,第二矩阵中每一行数据存在与之对应的一组符号序列,符号序列用于指示排序后的重构分量中各个元素所在的列。

[0127]

计算模块3023,用于利用每一组符号序列的出现概率,计算第一时间子序列数据的排列熵。

[0128]

归一化模块3024,用于对第一时间子序列数据的排列熵进行归一化,以得到第一时间子序列数据的熵值。

[0129]

优选的,结合图3,参见图5,示出了本发明实施例提供的一种银行网点备付金的预测系统的又一结构框图,处理单元303包括:

[0130]

划分模块3031,用于基于每个第一时间子序列数据的熵值,划分得到多个数据组,每一数据组包含:一个第一时间子序列数据,或,熵值差在阈值范围内的多个第一时间子序列数据。

[0131]

合并模块3032,用于对于每个数据组,将数据组包含的第一时间子序列数据进行合并,得到相应的第二时间子序列数据。

[0132]

综上所述,本发明实施例提供一种银行网点备付金的预测方法及系统,将备付金的原始时间序列数据分解成多个平稳的第一时间子序列数据,并基于多个第一时间子序列数据重构第二时间子序列数据。分别训练各个第二时间子序列数据对应的预测模型,利用第二时间子序列数据对应的预测模型预测得到备付金预测值,对备付金预测值进行累加得到总备付金预测值。将备付金的原始时间序列数据进行分解和重构得到第二时间子序列数据,再利用各个第二时间子序列数据对应的预测模型预测备付金,提高预测备付金的准确率。

[0133]

本说明书中的各个实施例均采用递进的方式描述,各个实施例之间相同相似的部分互相参见即可,每个实施例重点说明的都是与其他实施例的不同之处。尤其,对于系统或系统实施例而言,由于其基本相似于方法实施例,所以描述得比较简单,相关之处参见方法实施例的部分说明即可。以上所描述的系统及系统实施例仅仅是示意性的,其中所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根

据实际的需要选择其中的部分或者全部模块来实现本实施例方案的目的。本领域普通技术人员在不付出创造性劳动的情况下,即可以理解并实施。

[0134]

专业人员还可以进一步意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本发明的范围。

[0135]

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1