一种金融量化训练系统的制作方法

1.本发明涉及一种训练系统,具体涉及一种金融量化训练系统。

背景技术:

2.目前资本市场指数化投资的潮流已经来到,职业化和专业化交易者面临工具化迭代,传统的软件公司面临巨大风险和挑战。pc端向云端的手机和未来的vr的趋势。互联网和区块链科技型软件公司将在技术突破中胜出。

3.投顾或交易者的职业化培训和考核,交易社区交流和量化数据实战留痕和改进。需要区块链记录和评价管理产生真正意义上的商业场景应用。

4.量化软件通过多维算法把海量数据归类显化,教练团队辅助并用区块链的方式记录学员的读取和决策算法数据的学习过程,展现在个人的特质和算法匹配,极大的缩短了职业培训的时间,(目前3-6个月,传统的职业培训3-5年),以及快速的测评筛选人力资源。

技术实现要素:

5.本发明所要解决的技术问题是传统的软件公司面临巨大风险和挑战,传统软件只是数据的堆砌和线性表达,忽略了人的价值,本技术文件针对不同的用户学员,对其操作习惯和决策进行大数据分析,针对性解决其实操中出现的问题,目的在于提供一种金融量化训练系统,解决上述的问题。

6.本发明通过下述技术方案实现:

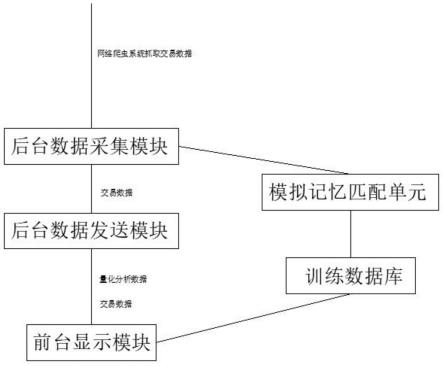

7.一种金融量化训练系统,包括前台显示模块、后台数据采集模块、后台数据发送模块、训练数据库和模型记忆匹配单元;

8.所述前台显示模块接收后台数据发送模块发送的量化数据,并将量化数据通过表格格式以及k线图方式进行分屏展示;

9.所述后台数据采集模块用于将操作者的操作数据进行采集,并对操作者数据进行汇总,并将该操作者的历史操作数据发送至模型记忆匹配单元内,同时通过网络爬虫系统对交易数据进行获取,并将交易数据传输至后台数据发送模块;

10.所述后台数据发送模块接收后台数据采集模块发送的交易数据,并将交易数据量化分析后发送至前台显示模块进行显示;

11.所述训练数据库通过多维算法把海量数据归类显化,并采用使用mongodb进行历史数据的存储和处理,所述训练数据库调取模型记忆匹配单元内存储的用户操作数据,并将标准建模与用户操作数据进行对比匹配,对标准建模与用户操作数据不同的数据进行标注,并将标注数据回传至前台显示模块内;

12.所述模型记忆匹配单元记录用户登录数据,并对用户的操作步骤和交易情况进行记录,并将记录数据进行存储并备份。

13.当前金融交易或者量化交易策略学习的方案大多在历史的静态数据中进行,假定交易者对环境没有影响,但是往往交易者对环境是有影响的,甚至大买卖单的交易者会给

环境带来较大的波动,而另一方面,如果在真实证券市场环境中进行训练,则会带来大量不必要开销,代价高昂,是不切实际的。尽管我们可以投入更多的人力资源来缓解这一问题,但是,大量的身份不同、思想不同且未受专业训练的普通人对数据进行的标注,势必会给标注结果(即,上文中的有标注数据)带来大量的“噪声”,而这些“噪声”会给后续被训练的算法模型的训练过程带来不可忽略的影响。另一方面,由于在真实情况下,各类别数据之间的比例总体符合长尾定律,这意味着:标注的中后期,有效数据可能只占总体数据的20%以下。这种情况下,如果不做出特别的标注策略,就会导致人力资源极大的浪费,因此,如何在模型训练数据的标注过程中同时提高标注效率与标注质量,是亟需解决的问题。

14.本技术文件应用层面,用量化软件通过多维算法把海量数据归类显化,后台辅助并用区块链的方式记录学员的读取和决策算法数据的学习过程,展现在个人的特质和算法匹配,团队合作的每个人各要素的优劣,打造出团队或自己的算法和执行体系,用区块链的价值算法体现每个环节的利益分配。

15.本系统后台使用mongodb实现海量历史数据的存储和处理,利用可数据库可拷贝特性进行本地化部署,提高读取速度。前端使用交易客户端形式展示出来,并进行仿真训练和模拟交易,同时可实现界面和功能定制化,打造最符合客户使用效率的交易软件。

16.进一步地,所述训练数据库通过数据库可拷贝特性进行本地化部署,通过本地化部署的训练数据库提高读取速度,并提高对模型记忆匹配速度。

17.进一步地,所述模型记忆匹配单元通过区块链方式记录用户的读取和决策算法数据的步骤过程,并将数据备份至云端服务器。

18.进一步地,所述前台显示模块中的表格格式为表格内含消息、行情、数据、板块、量化和交易功能,通过获取的交易数据展示指数和板块频率图谱、循环z、循环d、空间位置、波段跌幅、波段涨幅、波强弱、量强度、短涨幅和中涨幅数据。

19.进一步地,所述后台数据采集模块中的网络爬虫系统从网络中抓取基本面信息,构建网络节点和网络连接,从网络中抓取不同特征的技术面信息,对交易数据进行归类整合。本技术文件为关于金融行业中,关于交易这个核心职业基础课程的体系训练科目的探索,定位在专业体系课程

20.本发明与现有技术相比,具有如下的优点和有益效果:

21.1、本发明一种金融量化训练系统,为研究人员提供了一个实时动态的证券市场环境,在不需要任何额外开销的情况下,研究与开发交易策略。利用生成对抗模仿学习算法,在证券市场中能够训练出多个不同策略的交易者组成虚拟证券市场环境,他们的买卖经过金融证券数据处理系统撮合生成的证券市场数据能够真实地反应当前证券市场情况,包括价格的走势以及交易的规模情况。

22.2、本发明一种金融量化训练系统,采用整体的交钥匙体系,目标明确,可迭代效率高,工作流程化的信息管理。

附图说明

23.此处所说明的附图用来提供对本发明实施例的进一步理解,构成本技术的一部分,并不构成对本发明实施例的限定。在附图中:

24.图1为本发明系统框图。

具体实施方式

25.为使本发明的目的、技术方案和优点更加清楚明白,下面结合实施例和附图,对本发明作进一步的详细说明,本发明的示意性实施方式及其说明仅用于解释本发明,并不作为对本发明的限定。

26.实施例

27.如图1所示,本发明一种金融量化训练系统,包括前台显示模块、后台数据采集模块、后台数据发送模块、训练数据库和模型记忆匹配单元;

28.所述前台显示模块接收后台数据发送模块发送的量化数据,并将量化数据通过表格格式以及k线图方式进行分屏展示;

29.所述后台数据采集模块用于将操作者的操作数据进行采集,并对操作者数据进行汇总,并将该操作者的历史操作数据发送至模型记忆匹配单元内,同时通过网络爬虫系统对交易数据进行获取,并将交易数据传输至后台数据发送模块;

30.所述后台数据发送模块接收后台数据采集模块发送的交易数据,并将交易数据量化分析后发送至前台显示模块进行显示;

31.所述训练数据库通过多维算法把海量数据归类显化,并采用使用mongodb进行历史数据的存储和处理,所述训练数据库调取模型记忆匹配单元内存储的用户操作数据,并将标准建模与用户操作数据进行对比匹配,对标准建模与用户操作数据不同的数据进行标注,并将标注数据回传至前台显示模块内;

32.所述模型记忆匹配单元记录用户登录数据,并对用户的操作步骤和交易情况进行记录,并将记录数据进行存储并备份。

33.整个系统的工作流程如下:首先后台数据采集模块通过网络爬虫系统抓取交易数据,并将交易数据发送至后台数据发送模块,后台数据发送模块再将交易数据通过资深教练进行预处理,获取一个量化分析的数据,并将该数据和交易数据一起发送至前台显示模块,前台显示模块只显示交易数据,操作者在进行操作,模型记忆匹配单元在用户进入系统时,会记录操作者账户信息,随后记录操作者的操作步骤,随着模型记忆匹配单元的数据被训练数据库调取,通过标注对比,可以发现操作者的操作与量化分析数据的差别,并对差别点进行标注后,资深教练即可通过标注的数据,方便及时的定向为不同的操作者进行操作方案的解决。

34.所述模型记忆匹配单元通过区块链方式记录用户的读取和决策算法数据的步骤过程,并将数据备份至云端服务器。所述前台显示模块中的表格格式为表格内含消息、行情、数据、板块、量化和交易功能,通过获取的交易数据展示波强弱、量强度、短涨幅和中涨幅数据。所述后台数据采集模块中的网络爬虫系统从网络中抓取基本面信息,构建网络节点和网络连接,从网络中抓取不同特征的技术面信息,对交易数据进行归类整合。

35.以上所述的具体实施方式,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施方式而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1