一种授权控制方法及系统与流程

1.本发明涉及金融领域、业务处理领域和其他领域,尤其涉及一种授权控制方法及系统。

背景技术:

2.大型金融企业如银行,会在每年的年底根据客户的存款、理财、流水和个人信用等信息,对授权额度即客户来年可以向金融企业申请的资金额度进行计算和授权。

3.其中,当客户出现信用评估风险增高或者还款能力下降等情况时,现有的授权控制方式可能会对客户未来的授权额度进行较大幅度的降低,导致客户未来的资金链出现问题甚至发生断裂。此时,客户的还款能力进一步下降,企业可能无法得到客户的还款,坏账增多,可能导致金融风险。

技术实现要素:

4.鉴于上述问题,本发明提供一种克服上述问题或者至少部分地解决上述问题的授权控制方法及系统,技术方案如下:

5.一种授权控制方法,应用于授权控制系统;所述授权控制系统中保存有至少一个客户的授权额度信息,各所述客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小;所述授权控制方法包括:

6.获得目标客户的额度获取请求,所述额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;

7.基于所述目标客户的客户信息,查找出所述目标客户的授权额度信息;

8.从所述目标客户的授权额度信息中,确定出与所述请求发送时间相匹配的目标管控时段和目标授权额度上限值;

9.确定所述请求获取时间是否处于所述目标管控时段内,如果是,则获得目标和值是否不大于所述目标授权额度上限值的判断结果;其中,所述目标和值为目标客户的已使用额度与所述请求额度值的和值;

10.基于所述判断结果进行授权控制。

11.可选的,所述授权控制方法还包括:

12.如果所述请求获取时间未处于所述目标管控时段内,则禁止执行所述获得目标和值是否不大于所述目标授权额度上限值的判断结果的步骤。

13.可选的,所述基于所述判断结果进行授权控制,包括:

14.当所述判断结果为所述目标和值不大于所述目标授权额度上限值时,通过所述额度获取请求。

15.可选的,所述基于所述判断结果进行授权控制,包括:

16.当所述判断结果为所述目标和值大于所述目标授权额度上限值时,禁止通过所述额度获取请求。

17.可选的,所述授权控制方法还包括:

18.根据所述目标客户在目标时段内的信用风险评估结果,对所述目标客户在相应的第一管控时段内的授权额度上限值进行调整。

19.一种授权控制系统,所述授权控制系统中保存有至少一个客户的授权额度信息,各所述客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小;所述授权控制系统包括:第一获得单元、第一查找单元、第一确定单元、第二确定单元、第二获得单元和第一控制单元;其中:

20.所述第一获得单元,用于获得目标客户的额度获取请求,所述额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;

21.所述第一查找单元,用于基于所述目标客户的客户信息,查找出所述目标客户的授权额度信息;

22.所述第一确定单元,用于从所述目标客户的授权额度信息中,确定出与所述请求发送时间相匹配的目标管控时段和目标授权额度上限值;

23.所述第二确定单元,用于确定所述请求获取时间是否处于所述目标管控时段内,如果是,则触发所述第二获得单元;

24.所述第二获得单元,用于获得目标和值是否不大于所述目标授权额度上限值的判断结果;其中,所述目标和值为目标客户的已使用额度与所述请求额度值的和值;

25.所述第一控制单元,用于基于所述判断结果进行授权控制。

26.可选的,所述授权控制系统还包括:禁止单元;

27.所述禁止单元,用于如果所述请求获取时间未处于所述目标管控时段内,则禁止触发所述第二获得单元。

28.可选的,所述第一控制单元,用于当所述判断结果为所述目标和值不大于所述目标授权额度上限值时,通过所述额度获取请求。

29.可选的,所述第一控制单元,用于当所述判断结果为所述目标和值大于所述目标授权额度上限值时,禁止通过所述额度获取请求。

30.可选的,所述授权控制系统还包括:调整单元;

31.所述调整单元,用于根据所述目标客户在目标时段内的信用风险评估结果,对所述目标客户在相应的第一管控时段内的授权额度上限值进行调整。

32.本发明提出的授权控制方法及系统,授权控制系统中保存有至少一个客户的授权额度信息,各客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小。本发明可以获得目标客户的额度获取请求,额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;基于目标客户的客户信息,查找出目标客户的授权额度信息;从目标客户的授权额度信息中,确定出与请求发送时间相匹配的目标管控时段和目标授权额度上限值;确定

请求获取时间是否处于目标管控时段内,如果是,则获得目标和值是否不大于目标授权额度上限值的判断结果;其中,目标和值为目标客户的已使用额度与请求额度值的和值;基于判断结果进行授权控制。本发明可以使得客户具有一定的时间来缓解资金周转压力,有效避免客户的资金链出现断裂等情况,有效保障客户的还款能力,从而可以获得客户的还款,减少坏账,减少金融风险,并可以有效保障金融服务质量,增强客户粘性。

33.上述说明仅是本发明技术方案的概述,为了能够更清楚地了解本发明的技术手段,可依照说明书的内容予以实施,并且为了让本发明的上述和其它目的、特征和优点能够更明显易懂,以下特举本发明的具体实施方式。

附图说明

34.为了更清楚地说明本技术实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本技术的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

35.图1示出了本发明实施例提供的第一种授权控制方法的流程图;

36.图2示出了本发明实施例提供的第二种授权控制方法的流程图;

37.图3示出了本发明实施例提供的第三种授权控制方法的流程图;

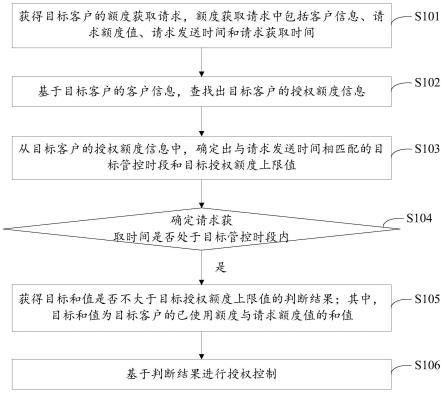

38.图4示出了本发明实施例提供的第四种授权控制方法的流程图;

39.图5示出了本发明实施例提供的一种授权控制系统的结构示意图。

具体实施方式

40.下面将参照附图更详细地描述本发明的示例性实施例。虽然附图中显示了本发明的示例性实施例,然而应当理解,可以以各种形式实现本发明而不应被这里阐述的实施例所限制。相反,提供这些实施例是为了能够更透彻地理解本发明,并且能够将本发明的范围完整的传达给本领域的技术人员。

41.如图1所示,本实施例提出了第一种授权控制方法,该授权控制方法可以应用于授权控制系统;授权控制系统中保存有至少一个客户的授权额度信息,各客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小;该授权控制方法可以包括以下步骤:

42.s101、获得目标客户的额度获取请求,额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;

43.需要说明的是,本发明可以应用于金融领域、业务处理领域和其他领域。

44.其中,授权额度信息可以是针对某个客户所设置的关于授权额度的分时段管控信息。

45.可选的,授权额度信息可以是由技术人员预先根据客户实际情况进行设置的。

46.可选的,授权额度信息也可以是由授权控制系统根据客户的存款、理财、流水和个人信用等信息进行额度计算而设置的。

47.具体的,各客户的授权额度信息可以是相同的,也可以是不同的,本发明对此不作

限定。

48.具体的,任一客户的授权额度信息中均可以包括有呈一一对应关系的多个管控时段和多个授权额度上限值,比如,第一客户的授权额度信息中可以包括有第一管控时段和第二管控时段,以及第一授权额度上限值和第二授权额度上限值,其中,第一管控时段与第一授权额度上限值相对应,第二管控时段与第二授权额度上限值相对应。

49.具体的,在任一客户的授权额度信息中,各管控时段的时间区间均未存在时间上的重叠,且管控时段越往后,其对应的授权额度上限值可以是越小的。

50.可以理解的是,当客户出现信用评估风险增高或者还款能力下降等情况时,本发明可以在未来时段内,设置相对应的多个管控时段和授权额度上限值,按时间分段逐步降低给予客户的授权额度上限值,而不直接对客户的授权额度进行大幅下降,使得客户具有一定的时间来缓解资金周转压力,有效避免客户的资金链出现断裂等情况,有效保障客户的还款能力,从而可以获得客户的还款,减少坏账,减少金融风险,并可以有效保障金融服务质量,增强客户粘性。

51.其中,目标客户可以是具有额度获取需求而发起额度获取请求的某个客户。

52.其中,额度获取请求可以是目标客户发起的用于获取额度的请求。

53.其中,客户信息可以是用于标识客户身份的信息,如客户姓名和身份证号。可以理解的是,一个客户信息可以唯一标识一个客户。

54.其中,请求额度值可以是目标客户请求获取的额度值。

55.其中,请求发送时间可以是想授权控制系统发送额度获取请求的时间。

56.其中,请求获取时间可以是目标客户请求授权控制系统发放额度的时间。比如,如果目标客户请求授权控制系统在下个月的1号发放额度,则请求获取时间即为下个月的1号。可以理解的是,请求获取时间与请求发送时间可以不是同一时间,此时,目标客户发送的额度获取请求是用于请求授权控制系统在未来的某个时间发放额度。

57.当然,请求获取时间与请求发送时间也可以是同一时间,此时,目标客户发送的额度获取请求是用于请求授权控制系统即时发放额度。

58.s102、基于目标客户的客户信息,查找出目标客户的授权额度信息;

59.具体的,本发明可以在接收到目标客户的额度获取请求后,从目标客户的额度获取请求提取出目标客户的客户信息,之后可以按照目标客户的客户信息,从已保存的多个客户的授权额度信息中查找出目标客户的授权额度信息。

60.s103、从目标客户的授权额度信息中,确定出与请求发送时间相匹配的目标管控时段和目标授权额度上限值;

61.其中,目标管控时段可以是目标客户的各管控时段中包括有请求发送时间的一个管控时段。比如,目标客户的各管控时段包括有第一管控时段和第二管控时段,如果请求发送时间处于第一管控时段内,则第一管控时段即为目标管控时段。

62.其中,目标授权额度上限值可以是与目标管控时段相对应的授权额度上限值。

63.具体的,本发明可以在查找出目标客户的授权额度信息后,从中确定出目标管控时段和目标授权额度上限值。

64.s104、确定请求获取时间是否处于目标管控时段内,如果是,则执行步骤s105;否则禁止执行步骤s105,避免无谓资源的消耗;

65.需要说明的是,本发明可以通过判断请求获取时间是否处于目标管控时段内,来确定目标客户本次发送的额度获取请求是否为跨越管控时段的额度获取请求,进而确定本次额度获取请求是否有效。

66.可选的,如果请求获取时间未处于目标管控时段内,则禁止执行步骤s105。

67.具体的,如果请求获取时间未处于目标管控时段内,则本发明可以确定目标客户的本次额度获取请求为跨越管控时段的额度获取请求,将本次额度获取请求确定为无效请求,禁止执行后续步骤,增强授权风险管控,同时避免无谓资源的消耗。

68.具体的,如果请求获取时间处于目标管控时段内,则本发明可以确定目标客户的本次额度获取请求为有效请求,继续执行后续步骤,即针对目标客户的额度获取请求继续进行相应控制处理。

69.s105、获得目标和值是否不大于目标授权额度上限值的判断结果;其中,目标和值为目标客户的已使用额度与请求额度值的和值;

70.其中,已使用额度可以为目标客户截止当前时刻已使用的授权额度。

71.具体的,本发明可以在确定本次额度获取请求为有效请求后,确定出目标客户的已使用额度,将目标客户的已使用额度与本次额度获取请求中的请求额度值进行相加,获得目标和值。

72.具体的,本发明可以将目标和值与目标授权额度上限值进行大小对比,判断目标和值是否不大于目标授权额度上限值,即确定目标客户本次请求获取的额度是否未超过目标管控时段内的授权余额,获得相应的判断结果。

73.s106、基于判断结果进行授权控制。

74.具体的,本发明可以在获得目标和值是否不大于目标授权额度上限值的判断结果后,根据判断结果来进行授权控制,确定是否通过目标客户的额度获取请求。

75.可选的,如图2所示,在本实施例提出的第二种授权控制方法中,步骤s106可以具体为s201,其中:

76.s201、当判断结果为目标和值不大于目标授权额度上限值时,通过额度获取请求。

77.具体的,如果判断结果为目标和值不大于目标授权额度上限值,则本发明可以确定目标客户本次请求获取的额度是否未超过目标管控时段内的授权余额,本发明可以通过目标客户的额度获取请求,当时间到达请求获取时间时,为目标客户发放相应的额度请求值。

78.可以理解的是,本发明在通过对目标客户的额度获取请求后,可以将相应的额度请求值添加在目标客户的已使用额度中,以使得在对目标客户的下一次额度获取请求进行授权控制时,避免对目标客户进行超出目标授权额度上限值的额度发放,进一步增强授权风险管控。

79.可选的,如图3所示,在本实施例提出的第三种授权控制方法中,步骤s106可以具体为s301,其中:

80.s301、当判断结果为目标和值大于目标授权额度上限值时,禁止通过额度获取请求。

81.具体的,如果判断结果为目标和值大于目标授权额度上限值,则本发明可以确定目标客户本次请求获取的额度已超过目标管控时段内的授权余额,本发明可以禁止通过目

标客户的额度获取请求,禁止为目标客户发放额度获取请求所请求的额度,有效实现授权风险管控。

82.为更好的对图1所示方法的执行过程进行说明,本实施例提出并结合下述例1进行说明。

83.例1:银行企业对客户a在2021年的授权额度为1000万,但在2021年底对客户a的来年授权额度进行的评审中,由于客户a2021年的信用风险较高,还款能力下降,因此银行企业要讲客户a在2022年的授权额度降低为300万。现有的授权控制方式,通常是将客户a在2022年的授权额度直接降低为300万,此时易导致客户a在2022年的资金链出现问题;而本发明可以通过划分管控时段,在各管控时段中逐渐压降对客户a的授权额度,如设置四个管控时段,分别为a管控时段2022/1/1(生效日)至2022/3/31(到期日),b管控时段2022/4/1(生效日)至2022/6/30(到期日),c管控时段2022/7/1(生效日)至2022/9/30(到期日)和d管控时段2022/10/1(生效日)至2022/12/31(到期日),a、b、c和d管控时段对应的授权额度上限值分别为800万、600万、500万和300万,通过各管控时段中的授权额度对客户a进行授权管控,可以使得客户具有一定的时间来缓解资金周转压力,有效避免客户的资金链出现断裂等情况,有效保障客户的还款能力,从而可以获得客户的还款,减少坏账,减少金融风险,并可以有效保障金融服务质量,增强客户粘性。

84.本实施例提出的授权控制方法,可以应用于授权控制系统,授权控制系统中保存有至少一个客户的授权额度信息,各客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小。本发明可以获得目标客户的额度获取请求,额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;基于目标客户的客户信息,查找出目标客户的授权额度信息;从目标客户的授权额度信息中,确定出与请求发送时间相匹配的目标管控时段和目标授权额度上限值;确定请求获取时间是否处于目标管控时段内,如果是,则获得目标和值是否不大于目标授权额度上限值的判断结果;其中,目标和值为目标客户的已使用额度与请求额度值的和值;基于判断结果进行授权控制。本发明可以使得客户具有一定的时间来缓解资金周转压力,有效避免客户的资金链出现断裂等情况,有效保障客户的还款能力,从而可以获得客户的还款,减少坏账,减少金融风险,并可以有效保障金融服务质量,增强客户粘性。

85.与图1所示方法相对应,如图4所示,本实施例提出第四种授权控制方法。该方法还可以包括:

86.s401、根据目标客户在目标时段内的信用风险评估结果,对目标客户在相应的第一管控时段内的授权额度上限值进行调整。

87.其中,目标时段是某一个可以对目标客户进行信用风险评估的时段。

88.需要说明的是,授权额度上限值可以是基于对目标客户的信用风险评估结果和还款能力等情况进行调整的。本发明可以在某一个时段对目标客户的信用风险评估结果和还款能力等进行再次评估,如果目标客户的信用风险评估结果变好,还款能力提升,则本发明可以对相应管控时段内的授权额度进行提升,以在保障客户服务质量的同时,提高资源利用率和企业运营效率。比如,在上述例1中,如果客户a在邻近c管控时段时的信用风险评估

结果较好,还款能力提升,则本发明可以对c管控时段和/或d管控时段内的授权额度上限值进行提升。

89.还需要说明的是,本发明还可以基于目标客户的信用风险评估结果等情况,对任一管控时段的具体时间区间进行调整。

90.本实施例提出的授权控制方法,可以在某一个时段对目标客户的信用风险评估结果和还款能力等进行再次评估,如果目标客户的信用风险评估结果变好,还款能力提升,则本发明可以对相应管控时段内的授权额度进行提升,以在保障客户服务质量的同时,提高资源利用率和企业运营效率。

91.与图1所示方法相对应,如图5所示,本实施例提出一种授权管控系统。该授权控制系统中保存有至少一个客户的授权额度信息,各客户的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小;授权控制系统包括:第一获得单元101、第一查找单元102、第一确定单元103、第二确定单元104、第二获得单元105和第一控制单元106;其中:

92.第一获得单元101,用于获得目标客户的额度获取请求,额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;

93.第一查找单元102,用于基于目标客户的客户信息,查找出目标客户的授权额度信息;

94.第一确定单元103,用于从目标客户的授权额度信息中,确定出与请求发送时间相匹配的目标管控时段和目标授权额度上限值;

95.第二确定单元104,用于确定请求获取时间是否处于目标管控时段内,如果是,则触发第二获得单元105;

96.第二获得单元105,用于获得目标和值是否不大于目标授权额度上限值的判断结果;其中,目标和值为目标客户的已使用额度与请求额度值的和值;

97.第一控制单元106,用于基于判断结果进行授权控制。

98.需要说明的是,第一获得单元101、第一查找单元102、第一确定单元103、第二确定单元104、第二获得单元105和第一控制单元106的具体处理过程及其带来的技术效果,可以分别参照本实施例关于图1中步骤s101至s106的相关说明,此处不再赘述。

99.可选的,授权控制系统还包括:禁止单元;

100.禁止单元,用于如果请求获取时间未处于目标管控时段内,则禁止触发第二获得单元105。

101.可选的,第一控制单元106,用于当判断结果为目标和值不大于目标授权额度上限值时,通过额度获取请求。

102.可选的,第一控制单元106,用于当判断结果为目标和值大于目标授权额度上限值时,禁止通过额度获取请求。

103.可选的,授权控制系统还包括:调整单元;

104.调整单元,用于根据目标客户在目标时段内的信用风险评估结果,对目标客户在相应的第一管控时段内的授权额度上限值进行调整。

105.本实施例提出的授权控制系统,其保存有至少一个客户的授权额度信息,各客户

的授权额度信息中均包括有多个管控时段和多个授权额度上限值;同一授权额度信息中:各管控时段和各授权额度上限值之间存在一一对应关系,各管控时段间均未存在重叠时间,越往后的管控时段所对应的授权额度上限值越小。本发明可以获得目标客户的额度获取请求,额度获取请求中包括客户信息、请求额度值、请求发送时间和请求获取时间;基于目标客户的客户信息,查找出目标客户的授权额度信息;从目标客户的授权额度信息中,确定出与请求发送时间相匹配的目标管控时段和目标授权额度上限值;确定请求获取时间是否处于目标管控时段内,如果是,则获得目标和值是否不大于目标授权额度上限值的判断结果;其中,目标和值为目标客户的已使用额度与请求额度值的和值;基于判断结果进行授权控制。本发明可以使得客户具有一定的时间来缓解资金周转压力,有效避免客户的资金链出现断裂等情况,有效保障客户的还款能力,从而可以获得客户的还款,减少坏账,减少金融风险,并可以有效保障金融服务质量,增强客户粘性。

106.还需要说明的是,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、商品或者设备不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、商品或者设备所固有的要素。在没有更多限制的情况下,由语句“包括一个

……”

限定的要素,并不排除在包括要素的过程、方法、商品或者设备中还存在另外的相同要素。

107.以上仅为本技术的实施例而已,并不用于限制本技术。对于本领域技术人员来说,本技术可以有各种更改和变化。凡在本技术的精神和原理之内所作的任何修改、等同替换、改进等,均应包含在本技术的权利要求范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1