一种基于信贷风险处理的风险因子归因方法与流程

1.本发明涉及金融风险归因智能预测处理技术领域,更具体地说,本发明涉及一种基于信贷风险处理的风险因子归因方法。

背景技术:

2.现阶段,现有的风险监控工具在实际业务应用场景中存在缺陷,例如基于单维度的风险报表,需要人工排查风险点,这种方法耗时长,非常低效率;基于决策树的可视化监控报表,实现了自动化监控,提高了监控效率,但是只能对坏账率等数量类的风险指标进行归因,无法满足业务部门监控不良率等金额类风险指标的需求;因此,有必要提出一种基于信贷风险处理的风险因子归因方法,以至少部分地解决现有技术中存在的问题。

技术实现要素:

3.在发明内容部分中引入了一系列简化形式的概念,这将在具体实施方式部分中进一步详细说明;本发明的发明内容部分并不意味着要试图限定出所要求保护的技术方案的关键特征和必要技术特征,更不意味着试图确定所要求保护的技术方案的保护范围。

4.为至少部分地解决上述问题,本发明提供了一种基于信贷风险处理的风险因子归因方法,包括:

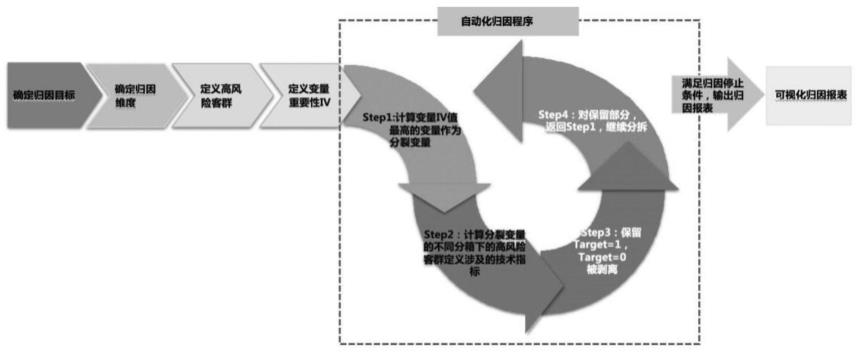

5.s100,获取信贷业务大数据;通过风险归因目标定义模块,根据归因风险指标,确定风险归因目标;

6.s200,通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集;

7.s300,通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;

8.s400,将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块,自动输出归因报表;

9.s500,通过归因报表可视化模块,将风险因子归因结果进行可视化展示;并智能梳理高风险客群特征。

10.优选的,所述s100包括:

11.s101,通过大数据采集获得信贷业务大数据;

12.s102,设定归因风险指标,建立风险归因目标定义模块;归因风险指标包括:归因坏账率、归因不良率和归因新增不良额增长率;

13.s103,通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标风险特征包括:归因风险指标高风险特征和归因风险指标低风险特征。

14.优选的,所述s200包括:

15.s201,根据风险归因维度,建立风险归因维度模块;根据现有信贷业务经验信息,建立信贷业务经验模型;

16.s202,通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度;

17.s203,通过筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集。

18.优选的,所述s300包括:

19.s301,利用大数据预处理,建立数据预处理模块;

20.s302,通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗;

21.s303,通过对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;自动化风险归因模块输入宽表中的字段包含风险归因目标和风险归因的自变量候选集。

22.优选的,所述s400包括:

23.s401,通过动态自动化归因及智能化自动程序,建立输入自动化风险归因模块;

24.s402,将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;

25.s403,通过自动化风险归因模块处理,自动输出归因报表。

26.优选的,所述s500包括:

27.s501,利用可视化展示单元及数据特征智能梳理,建立归因报表可视化模块;

28.s502,通过归因报表可视化模块,将风险因子归因结果进行可视化展示;

29.s503,通过数据特征智能梳理,智能梳理高风险客群特征。智能梳理高风险客群特征包括:根据预设的目标字段名称,采集大数据;根据预设的规则对采集的大数据进行清洗,使之符合数据配置的要求;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集,并根据信贷风险指标之间的关系,建立信贷业务信贷风险指标关系全景图;将配置的数据通过提前设置的模板格式输出;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集包括:将信贷业务领域信贷风险指标按照工作的颗粒度分类,建立信贷风险指标分类表,并根据信贷风险的编码规则,配置信贷风险分类模块,通过信贷风险的编码,自动分配到某一类信贷风险;根据信贷风险指标的特性,配置信贷风险指标在信贷业务中的关系,形成信贷业务信贷风险指标关系全景图;梳理信贷企业各部门组织的工作职责,明确其在各类信贷风险指标业务周期中所扮演的角色和其职责;建立各类信贷风险指标在信贷业务中的业务周期节点,并将信贷风险指标的属性数据、关系数据及组织职能的相关数据配置到业务周期节点上,形成信贷风险全业务周期节点图,再通过对各个流程节点上的输入、输出文件及数据进行分析,梳理各个指标的属性数据及关联文件,得到信贷业务信贷风险指标的业务数据集;智能梳理高风险客群特征。

30.优选的,所述s103包括:

31.s1031,通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标高风险特征包括:归因坏账率高风险特征、归因不良率高风险特征和归因新增不良额增长率高风险特征;归因风险指标低风险特征包括:归因坏账率低风险特征、归因不良率低风险特征和归因新增不良额增长率低风险特征;

32.s1032,归因不良率高风险特征包括:归因不良率》总体不良率*不良率归因设定阈值;贷款本金余额/总体贷款本金余额》余额比设定阈值;

33.s1033,归因新增不良额增长率高风险特征包括:本月新增不良额/上月新增不良额》总体本月新增不良额/总体上月新增不良额*新增不良额设定阈值;新增不良额增长贡献度》新增不良额增长贡献度设定阈值。归因不良率包括:归因不良客户的贷款本金余额/总体的贷款本金余额,归因不良客户包括:五级分类为次级及以上的客户;新增不良额增长贡献度包括:(本月新增不良额-上月新增不良额)/(总体本月新增不良额-总体月新增不良额)。

34.优选的,所述s401包括:

35.s4011,通过动态调整涉及阈值参数,进行动态自动化归因;动态调整涉及阈值参数包括:每一次归因过程中,对比分裂变量的每个分箱的归因风险指标水平时,根据上一次归因过程中符合高风险特征定义的客户群的归因风险指标水平,确定是否超过阈值,动态的确定高风险客群特征;

36.s4012,根据风险归因风险特征的代码自动化程序,获得智能化自动程序;

37.s4013,通过自动化归因及智能化自动程序,建立输入自动化风险归因模块。

38.优选的,所述s402包括:

39.s4021,计算候选归因变量集的iv值,取iv值最高的变量作为分裂变量;计算分裂变量的不同分箱下的高风险客群特征涉及的归因风险指标水平;包括:计算归因不良率和贷款本金余额占比;计算新增不良增长率和新增不良额增长贡献度指标;

40.s4022,保留符合高风险客户群特征的数据集;

41.s4023,返回s4021循环分裂,直至达到循环停止条件,即节点客户数量《总体客户数量*客户数量阈值;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理。

42.优选的,所述s403包括:

43.s4031,通过自动化风险归因模块处理,包括:归因不良率处理及新增不良风险归因处理;

44.s4032,归因不良率处理包括:本月五级分类为次级及以上的客户处理设置为1,本月五级分类为正常和关注的客户处理设置为0;新增不良风险归因处理包括:本月新增不良客户处理设置为1,上月新增不良客户处理设置为0;

45.s4033,通过自动化风险归因模块处理,自动输出归因报表;通过自动化风险归因模块处理,自动输出归因报表包括:通过自动化风险归因模块处理,核查风险归因输入宽表中含有风险信息的数据是否匹配有高风险特征信息,若没有相应的高风险特征信息,匹配高风险特征信息,记录至动态风险归因库中抽取获得的风险归因输入宽表中;若含有高风险特征信息,不需再匹配高风险特征信息;以信贷风险的属性信息为检索入口,提取包含该属性信息数据表数据,将该数据表数据中风险信息标注到信贷风险标示图上,图像化展示归因报表;

46.建立访问远程数据库的数据库连接,形成数据源表,以及配置接入数据表的信息,形成接入数据表;建立并维护信贷业务数据库中数据表与预先定义的数据模型的属性字段映射关系,形成接入表字段模型映射表;依据接入表字段模型映射表来接入映射的信息,在配置库中自动建立将接入的数据表转化为指定结构的转化视图,并将转化视图名称保存至接入数据表;接收抽取信贷业务数据库中数据表数据,根据数据表接入映射情况,将属性字

段数据值抽取传送至动态风险归因库,获得风险归因输入宽表;

47.实现不同事件类型数据表之间的关联包括:对接入的数据表即风险归因输入宽表进行属性配置操作,管理数据表中的相应字段具备设定的自然属性;将动态风险归因库中的风险归因输入宽表抽象定义为标示显示类型,对每个标示显示类型设置对外关联属性,进而可以通过对外关联属性建立不同标示显示类型间的关联关系;通过标示显示类型的对外关联属性事先建立起标示显示类型之间的关联关系,将代表各事件类型的标示显示类型与代表信贷业务基本信息的标示显示类型关联,提供固化的合理的相关联的标示显示类型;进而将多个事件类型中风险信息同时展示在信贷风险标示图对应的定位点上;自动输出归因报表。

48.相比现有技术,本发明至少包括以下有益效果:

49.上述技术方案的有益效果为:一种基于信贷风险处理的风险因子归因方法,获取信贷业务大数据;通过风险归因目标定义模块,根据归因风险指标,确定风险归因目标;通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集;通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块,自动输出归因报表;通过归因报表可视化模块,将风险因子归因结果进行可视化展示;并智能梳理高风险客群特征;实现了监控的自动化和高效率,同时也解决了现有监控工具只能对数量类的风险指标进行归因的局限性,普适性更强,能对金额类的风险指标进行归因,最重要的是工具的可解释性强,易理解,能够让没有算法背景的前端业务人员通过可视化结果快速地了解业务的高风险客群特征,及时采取措施,调整贷前策略;本发明自上而下式地,基于高iv(information value)值变量,根据风险指标定义高风险客群特征,层层剥离低风险客群,保留高风险客群,从而实现多维度组合的风险归因。这种智能风险归因工具具有以下几个优点:1)应用范围广,普适性强:能实现数量类风险指标,例如坏账率,以及金额类指标例如不良率的风险归因,解决了现有监控工具的不足;2)灵活性强:能基于上一层剥离结果动态定义高风险客群;3)自动化高效率:自动化输出风险归因结果,帮助风险人员从宏观层快速了解风险来源;4)业务解释性强:能根据有效的候选维度总结出高风险客群特征,能为业务人员制定风险政策提高参考。

50.本发明所述的一种基于信贷风险处理的风险因子归因方法,本发明的其它优点、目标和特征将部分通过下面的说明体现,部分还将通过对本发明的研究和实践而为本领域的技术人员所理解。

附图说明

51.附图用来提供对本发明的进一步理解,并且构成说明书的一部分,与本发明的实施例一起用于解释本发明,并不构成对本发明的限制。在附图中:

52.图1为本发明所述的一种基于信贷风险处理的风险因子归因方法步骤流程图。

53.图2为本发明所述的一种基于信贷风险处理的风险因子归因方法一个实施例图。

54.图3为本发明所述的一种基于信贷风险处理的风险因子归因方法另一实施例归因不良率的自动化归因输出报表。

具体实施方式

55.下面结合附图以及实施例对本发明做进一步的详细说明,以令本领域技术人员参照说明书文字能够据以实施;如图1-3所示,本发明提供了一种基于信贷风险处理的风险因子归因方法,包括:

56.s100,获取信贷业务大数据;通过风险归因目标定义模块,根据归因风险指标,确定风险归因目标;

57.s200,通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集;

58.s300,通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;

59.s400,将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块,自动输出归因报表;

60.s500,通过归因报表可视化模块,将风险因子归因结果进行可视化展示;并智能梳理高风险客群特征;

61.如图1所示,对公司a的产品线b的不良率进行风险归因的可视化结果,总结得出,产品线b的进件渠道a和b下的产品a和b无房贷客户中行业为制造行业和建筑行业客群的风险很高,不良率水平是总体客群的6倍左右,该客群的贷款本金余额占比为0.56%,业务人员通过本技术方案所述的资产层信贷风险智能归因工具挖掘出了产品线b的高风险客群特征,将风险归因数据归因报表发送到前端审批人员,对不同渠道的前端审批政策做复盘分析,判断是否需要调整业务政策。

62.上述技术方案的工作原理为:一种基于信贷风险处理的风险因子归因方法,包括:获取信贷业务大数据;通过风险归因目标定义模块,根据归因风险指标,确定风险归因目标;通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集;通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块,自动输出归因报表;通过归因报表可视化模块,将风险因子归因结果进行可视化展示;并智能梳理高风险客群特征;如图1所示,对公司a的产品线b的不良率进行风险归因的可视化结果,总结得出,产品线b的进件渠道a和b下的产品a和b无房贷客户中行业为制造行业和建筑行业客群的风险很高,不良率水平是总体客群的6倍左右,该客群的贷款本金余额占比为0.56%,业务人员通过本技术方案所述的资产层信贷风险智能归因工具挖掘出了产品线b的高风险客群特征,将风险归因数据归因报表发送到前端审批人员,对不同渠道的前端审批政策做复盘分析,判断是否需要调整业务政策;本发明自上而下式地,基于高iv(information value)值变量,根据风险指标定义高风险客群特征,层层剥离低风险客群,保留高风险客群,从而实现多维度组合的风险归因。

63.上述技术方案的有益效果为:一种基于信贷风险处理的风险因子归因方法,获取信贷业务大数据;通过风险归因目标定义模块,根据归因风险指标,确定风险归因目标;通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集;通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷

业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块,自动输出归因报表;通过归因报表可视化模块,将风险因子归因结果进行可视化展示;并智能梳理高风险客群特征;实现了监控的自动化和高效率,同时也解决了现有监控工具只能对数量类的风险指标进行归因的局限性,普适性更强,能对金额类的风险指标进行归因,最重要的是工具的可解释性强,易理解,能够让没有算法背景的前端业务人员通过可视化结果快速地了解业务的高风险客群特征,及时采取措施,调整贷前策略;本发明自上而下式地,基于高iv(information value)值变量,根据风险指标定义高风险客群特征,层层剥离低风险客群,保留高风险客群,从而实现多维度组合的风险归因。本发明方法的智能风险归因工具还具有以下几个优点:1)应用范围广且普适性强:能实现数量类风险指标,例如坏账率,以及金额类指标例如不良率的风险归因,解决了现有监控工具的不足;2)灵活性强:能基于上一层剥离结果动态定义高风险客群;3)自动化高效率:自动化输出风险归因结果,帮助风险人员从宏观层快速了解风险来源;4)业务解释性强:能根据有效的候选维度总结出高风险客群特征,能为业务人员制定风险政策提高参考。

64.在一个实施例中,所述s100包括:

65.s101,通过大数据采集获得信贷业务大数据;

66.s102,设定归因风险指标,建立风险归因目标定义模块;归因风险指标包括:归因坏账率、归因不良率和归因新增不良额增长率;

67.s103,通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标风险特征包括:归因风险指标高风险特征和归因风险指标低风险特征。

68.上述技术方案的工作原理为:通过大数据采集获得信贷业务大数据;设定归因风险指标,建立风险归因目标定义模块;归因风险指标包括:归因坏账率、归因不良率和归因新增不良额增长率;通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标风险特征包括:归因风险指标高风险特征和归因风险指标低风险特征。

69.上述技术方案的有益效果为:通过大数据采集获得信贷业务大数据;设定归因风险指标,建立风险归因目标定义模块;归因风险指标包括:归因坏账率、归因不良率和归因新增不良额增长率;通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标风险特征包括:归因风险指标高风险特征和归因风险指标低风险特征。

70.在一个实施例中,所述s200包括:

71.s201,根据风险归因维度,建立风险归因维度模块;根据现有信贷业务经验信息,建立信贷业务经验模型;

72.s202,通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度;

73.s203,通过筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集。

74.上述技术方案的工作原理为:根据风险归因维度,建立风险归因维度模块;根据现有信贷业务经验信息,建立信贷业务经验模型;通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度;通过筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集。

75.上述技术方案的有益效果为:根据风险归因维度,建立风险归因维度模块;根据现

有信贷业务经验信息,建立信贷业务经验模型;通过风险归因维度模块,利用信贷业务经验模型,筛选影响信贷业务风险的业务维度;通过筛选影响信贷业务风险的业务维度,获得风险归因的自变量候选集。

76.在一个实施例中,所述s300包括:

77.s301,利用大数据预处理,建立数据预处理模块;

78.s302,通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗;

79.s303,通过对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;自动化风险归因模块输入宽表中的字段包含风险归因目标和风险归因的自变量候选集。

80.上述技术方案的工作原理为:利用大数据预处理,建立数据预处理模块;通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗;通过对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;自动化风险归因模块输入宽表中的字段包含风险归因目标和风险归因的自变量候选集。

81.上述技术方案的有益效果为:利用大数据预处理,建立数据预处理模块;通过数据预处理模块,根据风险归因目标和自变量候选集,对信贷业务大数据做数据清洗;通过对信贷业务大数据做数据清洗,获得风险归因输入宽表以及归因变量集参数;自动化风险归因模块输入宽表中的字段包含风险归因目标和风险归因的自变量候选集。

82.在一个实施例中,所述s400包括:

83.s401,通过动态自动化归因及智能化自动程序,建立输入自动化风险归因模块;

84.s402,将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;

85.s403,通过自动化风险归因模块处理,自动输出归因报表。

86.上述技术方案的工作原理为:通过动态自动化归因及智能化自动程序,建立输入自动化风险归因模块;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;通过自动化风险归因模块处理,自动输出归因报表。

87.上述技术方案的有益效果为:通过动态自动化归因及智能化自动程序,建立输入自动化风险归因模块;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;通过自动化风险归因模块处理,自动输出归因报表。

88.在一个实施例中,所述s500包括:

89.s501,利用可视化展示单元及数据特征智能梳理,建立归因报表可视化模块;

90.s502,通过归因报表可视化模块,将风险因子归因结果进行可视化展示;

91.s503,通过数据特征智能梳理,智能梳理高风险客群特征。智能梳理高风险客群特征包括:根据预设的目标字段名称,采集大数据;根据预设的规则对采集的大数据进行清洗,使之符合数据配置的要求;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集,并根据信贷风险指标之间的关系,建立信贷业务信贷风险指标关系全景图;将配置的数据通过提前设置的模板格式输出;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集包括:将信贷业务领域信贷风险指标按照工作的颗粒度分类,建立信贷风险指标分类表,并根据信贷风险的编码规则,配置信贷风险分类模块,通过

信贷风险的编码,自动分配到某一类信贷风险;根据信贷风险指标的特性,配置信贷风险指标在信贷业务中的关系,形成信贷业务信贷风险指标关系全景图;梳理信贷企业各部门组织的工作职责,明确其在各类信贷风险指标业务周期中所扮演的角色和其职责;建立各类信贷风险指标在信贷业务中的业务周期节点,并将信贷风险指标的属性数据、关系数据及组织职能的相关数据配置到业务周期节点上,形成信贷风险全业务周期节点图,再通过对各个流程节点上的输入、输出文件及数据进行分析,梳理各个指标的属性数据及关联文件,得到信贷业务信贷风险指标的业务数据集;智能梳理高风险客群特征。

92.上述技术方案的工作原理为:利用可视化展示单元及数据特征智能梳理,建立归因报表可视化模块;通过归因报表可视化模块,将风险因子归因结果进行可视化展示;通过数据特征智能梳理,智能梳理高风险客群特征。智能梳理高风险客群特征包括:根据预设的目标字段名称,采集大数据;根据预设的规则对采集的大数据进行清洗,使之符合数据配置的要求;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集,并根据信贷风险指标之间的关系,建立信贷业务信贷风险指标关系全景图;将配置的数据通过提前设置的模板格式输出;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集包括:将信贷业务领域信贷风险指标按照工作的颗粒度分类,建立信贷风险指标分类表,并根据信贷风险的编码规则,配置信贷风险分类模块,通过信贷风险的编码,自动分配到某一类信贷风险;根据信贷风险指标的特性,配置信贷风险指标在信贷业务中的关系,形成信贷业务信贷风险指标关系全景图;梳理信贷企业各部门组织的工作职责,明确其在各类信贷风险指标业务周期中所扮演的角色和其职责;建立各类信贷风险指标在信贷业务中的业务周期节点,并将信贷风险指标的属性数据、关系数据及组织职能的相关数据配置到业务周期节点上,形成信贷风险全业务周期节点图,再通过对各个流程节点上的输入、输出文件及数据进行分析,梳理各个指标的属性数据及关联文件,得到信贷业务信贷风险指标的业务数据集;智能梳理高风险客群特征。

93.上述技术方案的有益效果为:利用可视化展示单元及数据特征智能梳理,建立归因报表可视化模块;通过归因报表可视化模块,将风险因子归因结果进行可视化展示;通过数据特征智能梳理,智能梳理高风险客群特征。智能梳理高风险客群特征包括:根据预设的目标字段名称,采集大数据;根据预设的规则对采集的大数据进行清洗,使之符合数据配置的要求;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集,并根据信贷风险指标之间的关系,建立信贷业务信贷风险指标关系全景图;将配置的数据通过提前设置的模板格式输出;将信贷风险指标分类,梳理组织职能,生成信贷风险指标全业务周期节点图,得到信贷业务信贷风险指标的业务数据集包括:将信贷业务领域信贷风险指标按照工作的颗粒度分类,建立信贷风险指标分类表,并根据信贷风险的编码规则,配置信贷风险分类模块,通过信贷风险的编码,自动分配到某一类信贷风险;根据信贷风险指标的特性,配置信贷风险指标在信贷业务中的关系,形成信贷业务信贷风险指标关系全景图;梳理信贷企业各部门组织的工作职责,明确其在各类信贷风险指标业务周期中所扮演的角色和其职责;建立各类信贷风险指标在信贷业务中的业务周期节点,并将信贷风险指标的属性数据、关系数据及组织职能的相关数据配置到业务周期节点上,形成信贷风险全业务周期节点图,再通过对各个流程节点上的输入、

输出文件及数据进行分析,梳理各个指标的属性数据及关联文件,得到信贷业务信贷风险指标的业务数据集;智能梳理高风险客群特征。

94.在一个实施例中,所述s103包括:

95.s1031,通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标高风险特征包括:归因坏账率高风险特征、归因不良率高风险特征和归因新增不良额增长率高风险特征;归因风险指标低风险特征包括:归因坏账率低风险特征、归因不良率低风险特征和归因新增不良额增长率低风险特征;

96.s1032,归因不良率高风险特征包括:归因不良率》总体不良率*不良率归因设定阈值;贷款本金余额/总体贷款本金余额》余额比设定阈值;

97.s1033,归因新增不良额增长率高风险特征包括:本月新增不良额/上月新增不良额》总体本月新增不良额/总体上月新增不良额*新增不良额设定阈值;新增不良额增长贡献度》新增不良额增长贡献度设定阈值。归因不良率包括:归因不良客户的贷款本金余额/总体的贷款本金余额,归因不良客户包括:五级分类为次级及以上的客户;新增不良额增长贡献度包括:(本月新增不良额-上月新增不良额)/(总体本月新增不良额-总体月新增不良额)。

98.上述技术方案的工作原理为:通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标高风险特征包括:归因坏账率高风险特征、归因不良率高风险特征和归因新增不良额增长率高风险特征;归因风险指标低风险特征包括:归因坏账率低风险特征、归因不良率低风险特征和归因新增不良额增长率低风险特征;归因不良率高风险特征包括:归因不良率》总体不良率*不良率归因设定阈值;贷款本金余额/总体贷款本金余额》余额比设定阈值;归因新增不良额增长率高风险特征包括:本月新增不良额/上月新增不良额》总体本月新增不良额/总体上月新增不良额*新增不良额设定阈值;新增不良额增长贡献度》新增不良额增长贡献度设定阈值。归因不良率包括:归因不良客户的贷款本金余额/总体的贷款本金余额,归因不良客户包括:五级分类为次级及以上的客户;新增不良额增长贡献度包括:(本月新增不良额-上月新增不良额)/(总体本月新增不良额-总体月新增不良额)。

99.上述技术方案的有益效果为:通过归因风险指标风险特征,对归因风险指标进行判定;归因风险指标高风险特征包括:归因坏账率高风险特征、归因不良率高风险特征和归因新增不良额增长率高风险特征;归因风险指标低风险特征包括:归因坏账率低风险特征、归因不良率低风险特征和归因新增不良额增长率低风险特征;归因不良率高风险特征包括:归因不良率》总体不良率*不良率归因设定阈值;贷款本金余额/总体贷款本金余额》余额比设定阈值;归因新增不良额增长率高风险特征包括:本月新增不良额/上月新增不良额》总体本月新增不良额/总体上月新增不良额*新增不良额设定阈值;新增不良额增长贡献度》新增不良额增长贡献度设定阈值。归因不良率包括:归因不良客户的贷款本金余额/总体的贷款本金余额,归因不良客户包括:五级分类为次级及以上的客户;新增不良额增长贡献度包括:(本月新增不良额-上月新增不良额)/(总体本月新增不良额-总体月新增不良额)。

100.在一个实施例中,所述s401包括:

101.s4011,通过动态调整涉及阈值参数,进行动态自动化归因;动态调整涉及阈值参

数包括:每一次归因过程中,对比分裂变量的每个分箱的归因风险指标水平时,根据上一次归因过程中符合高风险特征定义的客户群的归因风险指标水平,确定是否超过阈值,动态的确定高风险客群特征;

102.s4012,根据风险归因风险特征的代码自动化程序,获得智能化自动程序;

103.s4013,通过自动化归因及智能化自动程序,建立输入自动化风险归因模块。

104.上述技术方案的工作原理为:通过动态调整涉及阈值参数,进行动态自动化归因;动态调整涉及阈值参数包括:每一次归因过程中,对比分裂变量的每个分箱的归因风险指标水平时,根据上一次归因过程中符合高风险特征定义的客户群的归因风险指标水平,确定是否超过阈值,动态的确定高风险客群特征;根据风险归因风险特征的代码自动化程序,获得智能化自动程序;通过自动化归因及智能化自动程序,建立输入自动化风险归因模块。

105.上述技术方案的有益效果为:通过动态调整涉及阈值参数,进行动态自动化归因;动态调整涉及阈值参数包括:每一次归因过程中,对比分裂变量的每个分箱的归因风险指标水平时,根据上一次归因过程中符合高风险特征定义的客户群的归因风险指标水平,确定是否超过阈值,动态的确定高风险客群特征;根据风险归因风险特征的代码自动化程序,获得智能化自动程序;通过自动化归因及智能化自动程序,建立输入自动化风险归因模块。

106.在一个实施例中,所述s402包括:

107.s4021,计算候选归因变量集的iv值,取iv值最高的变量作为分裂变量;计算分裂变量的不同分箱下的高风险客群特征涉及的归因风险指标水平;包括:计算归因不良率和贷款本金余额占比;计算新增不良增长率和新增不良额增长贡献度指标;

108.s4022,保留符合高风险客户群特征的数据集;

109.s4023,返回s4021循环分裂,直至达到循环停止条件,即节点客户数量《总体客户数量*客户数量阈值;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理。

110.上述技术方案的工作原理为:s4021,计算候选归因变量集的iv值,取iv值最高的变量作为分裂变量;计算分裂变量的不同分箱下的高风险客群特征涉及的归因风险指标水平;包括:计算归因不良率和贷款本金余额占比;计算新增不良增长率和新增不良额增长贡献度指标;

111.s4022,保留符合高风险客户群特征的数据集;

112.s4023,返回s4021循环分裂,直至达到循环停止条件,即节点客户数量《总体客户数量*客户数量阈值;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;计算候选归因变量集的iv值,计算公式如下:

[0113][0114]

其中,g’为信贷风险处理类型分箱下y=0的数量,b’为信贷风险处理类型分箱下y=1的数量,g为信贷风险处理类型的总数量,b为信贷风险处理类型的总数量,ln为以10为底数的对数运算;客户归因条件y=0或1,取决于归因目标;归因目标包括:归因不良率归因目标或新增不良风险归因目标;归因不良率归因目标中,本月信贷风险五级分类为次级及以上的客户为1,本月信贷风险五级分类为正常和关注的客户为0;归因不良率归因目标中,本月新增不良客户为1,上月新增不良客户为0。

[0115]

上述技术方案的有益效果为:计算候选归因变量集的iv值,取iv值最高的变量作为分裂变量;计算分裂变量的不同分箱下的高风险客群特征涉及的归因风险指标水平;包括:计算归因不良率和贷款本金余额占比;计算新增不良增长率和新增不良额增长贡献度指标;保留符合高风险客户群特征的数据集;返回循环分裂,直至达到循环停止条件,即节点客户数量《总体客户数量*客户数量阈值;将风险归因输入宽表以及归因变量集参数,输入自动化风险归因模块处理;计算候选归因变量集的iv值,其中,g’为信贷风险处理类型分箱下y=0的数量,b’为信贷风险处理类型分箱下y=1的数量,g为信贷风险处理类型的总数量,b为信贷风险处理类型的总数量,ln为以10为底数的对数运算;客户归因条件y=0或1,取决于归因目标;归因目标包括:归因不良率归因目标或新增不良风险归因目标;归因不良率归因目标中,本月信贷风险五级分类为次级及以上的客户为1,本月信贷风险五级分类为正常和关注的客户为0;归因不良率归因目标中,本月新增不良客户为1,上月新增不良客户为0;通过计算候选归因变量集的iv值,能够获得更加适合的分裂变量,进而更准确的计算高风险客群特征涉及的归因风险指标水平。

[0116]

在一个实施例中,所述s403包括:

[0117]

s4031,通过自动化风险归因模块处理,包括:归因不良率处理及新增不良风险归因处理;

[0118]

s4032,归因不良率处理包括:本月五级分类为次级及以上的客户处理设置为1,本月五级分类为正常和关注的客户处理设置为0;新增不良风险归因处理包括:本月新增不良客户处理设置为1,上月新增不良客户处理设置为0;

[0119]

s4033,通过自动化风险归因模块处理,自动输出归因报表;通过自动化风险归因模块处理,自动输出归因报表包括:通过自动化风险归因模块处理,核查风险归因输入宽表中含有风险信息的数据是否匹配有高风险特征信息,若没有相应的高风险特征信息,匹配高风险特征信息,记录至动态风险归因库中抽取获得的风险归因输入宽表中;若含有高风险特征信息,不需再匹配高风险特征信息;以信贷风险的属性信息为检索入口,提取包含该属性信息数据表数据,将该数据表数据中风险信息标注到信贷风险标示图上,图像化展示归因报表;

[0120]

建立访问远程数据库的数据库连接,形成数据源表,以及配置接入数据表的信息,形成接入数据表;建立并维护信贷业务数据库中数据表与预先定义的数据模型的属性字段映射关系,形成接入表字段模型映射表;依据接入表字段模型映射表来接入映射的信息,在配置库中自动建立将接入的数据表转化为指定结构的转化视图,并将转化视图名称保存至接入数据表;接收抽取信贷业务数据库中数据表数据,根据数据表接入映射情况,将属性字段数据值抽取传送至动态风险归因库,获得风险归因输入宽表;

[0121]

实现不同事件类型数据表之间的关联包括:对接入的数据表即风险归因输入宽表进行属性配置操作,管理数据表中的相应字段具备设定的自然属性;将动态风险归因库中的风险归因输入宽表抽象定义为标示显示类型,对每个标示显示类型设置对外关联属性,进而可以通过对外关联属性建立不同标示显示类型间的关联关系;通过标示显示类型的对外关联属性事先建立起标示显示类型之间的关联关系,将代表各事件类型的标示显示类型与代表信贷业务基本信息的标示显示类型关联,提供固化的合理的相关联的标示显示类型;进而将多个事件类型中风险信息同时展示在信贷风险标示图对应的定位点上;自动输

出归因报表。

[0122]

上述技术方案的工作原理为:通过自动化风险归因模块处理,包括:归因不良率处理及新增不良风险归因处理;归因不良率处理包括:本月五级分类为次级及以上的客户处理设置为1,本月五级分类为正常和关注的客户处理设置为0;新增不良风险归因处理包括:本月新增不良客户处理设置为1,上月新增不良客户处理设置为0;通过自动化风险归因模块处理,自动输出归因报表;通过自动化风险归因模块处理,自动输出归因报表包括:通过自动化风险归因模块处理,核查风险归因输入宽表中含有风险信息的数据是否匹配有高风险特征信息,若没有相应的高风险特征信息,匹配高风险特征信息,记录至动态风险归因库中抽取获得的风险归因输入宽表中;若含有高风险特征信息,不需再匹配高风险特征信息;以信贷风险的属性信息为检索入口,提取包含该属性信息数据表数据,将该数据表数据中风险信息标注到信贷风险标示图上,图像化展示归因报表;

[0123]

建立访问远程数据库的数据库连接,形成数据源表,以及配置接入数据表的信息,形成接入数据表;建立并维护信贷业务数据库中数据表与预先定义的数据模型的属性字段映射关系,形成接入表字段模型映射表;依据接入表字段模型映射表来接入映射的信息,在配置库中自动建立将接入的数据表转化为指定结构的转化视图,并将转化视图名称保存至接入数据表;接收抽取信贷业务数据库中数据表数据,根据数据表接入映射情况,将属性字段数据值抽取传送至动态风险归因库,获得风险归因输入宽表;

[0124]

实现不同事件类型数据表之间的关联包括:对接入的数据表即风险归因输入宽表进行属性配置操作,管理数据表中的相应字段具备设定的自然属性;将动态风险归因库中的风险归因输入宽表抽象定义为标示显示类型,对每个标示显示类型设置对外关联属性,进而可以通过对外关联属性建立不同标示显示类型间的关联关系;通过标示显示类型的对外关联属性事先建立起标示显示类型之间的关联关系,将代表各事件类型的标示显示类型与代表信贷业务基本信息的标示显示类型关联,提供固化的合理的相关联的标示显示类型;进而将多个事件类型中风险信息同时展示在信贷风险标示图对应的定位点上;自动输出归因报表。

[0125]

上述技术方案的有益效果为:通过自动化风险归因模块处理,包括:归因不良率处理及新增不良风险归因处理;归因不良率处理包括:本月五级分类为次级及以上的客户处理设置为1,本月五级分类为正常和关注的客户处理设置为0;新增不良风险归因处理包括:本月新增不良客户处理设置为1,上月新增不良客户处理设置为0;通过自动化风险归因模块处理,自动输出归因报表;通过自动化风险归因模块处理,自动输出归因报表包括:通过自动化风险归因模块处理,核查风险归因输入宽表中含有风险信息的数据是否匹配有高风险特征信息,若没有相应的高风险特征信息,匹配高风险特征信息,记录至动态风险归因库中抽取获得的风险归因输入宽表中;若含有高风险特征信息,不需再匹配高风险特征信息;以信贷风险的属性信息为检索入口,提取包含该属性信息数据表数据,将该数据表数据中风险信息标注到信贷风险标示图上,图像化展示归因报表;建立访问远程数据库的数据库连接,形成数据源表,以及配置接入数据表的信息,形成接入数据表;建立并维护信贷业务数据库中数据表与预先定义的数据模型的属性字段映射关系,形成接入表字段模型映射表;依据接入表字段模型映射表来接入映射的信息,在配置库中自动建立将接入的数据表转化为指定结构的转化视图,并将转化视图名称保存至接入数据表;接收抽取信贷业务数

据库中数据表数据,根据数据表接入映射情况,将属性字段数据值抽取传送至动态风险归因库,获得风险归因输入宽表;实现不同事件类型数据表之间的关联包括:对接入的数据表即风险归因输入宽表进行属性配置操作,管理数据表中的相应字段具备设定的自然属性;将动态风险归因库中的风险归因输入宽表抽象定义为标示显示类型,对每个标示显示类型设置对外关联属性,进而可以通过对外关联属性建立不同标示显示类型间的关联关系;通过标示显示类型的对外关联属性事先建立起标示显示类型之间的关联关系,将代表各事件类型的标示显示类型与代表信贷业务基本信息的标示显示类型关联,提供固化的合理的相关联的标示显示类型;进而将多个事件类型中风险信息同时展示在信贷风险标示图对应的定位点上;自动输出归因报表;能够使归因不良率处理及新增不良风险归因处理具有跨越性及智能化全局处理与输出能力。

[0126]

尽管本发明的实施方案已公开如上,但其并不仅仅限于说明书和实施方式中所列运用,它完全可以被适用于各种适合本发明的领域,对于熟悉本领域的人员而言,可容易地实现另外的修改,因此在不背离权利要求及等同范围所限定的一般概念下,本发明并不限于特定的细节与这里示出与描述的图例。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1