一种自动扣款方法、装置、电子设备和存储介质与流程

1.本发明涉及计算机技术领域,尤其涉及一种自动扣款方法、装置、电子设备和存储介质。

背景技术:

2.目前,商业银行多采用日终批量扣款的方式处理贷款还款业务,批量扣款时点有限,有的银行一天只在日终扣收一次,有的银行扣收多次,但扣款时点中间间隔时间长,客户在非批量扣款时点存入资金,有可能被第三方平台提前扣收,也有可能错过当日批量扣收时点,如此会使得扣款失败,而严重影响扣款效率。

技术实现要素:

3.本发明提供了一种自动扣款方法、装置、电子设备和存储介质。

4.根据本发明的一方面,提供了一种自动扣款方法,所述方法包括:

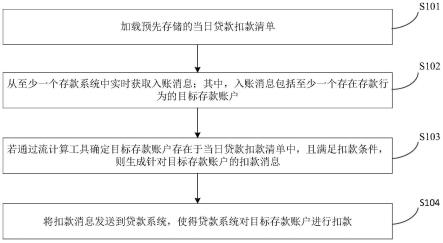

5.加载预先存储的当日贷款扣款清单;

6.从至少一个存款系统中实时获取入账消息;其中,所述入账消息包括至少一个存在存款行为的目标存款账户;

7.若通过流计算工具确定所述目标存款账户存在于所述当日贷款扣款清单中,且满足扣款条件,则生成针对所述目标存款账户的扣款消息;

8.将所述扣款消息发送到贷款系统,使得所述贷款系统对所述目标存款账户进行扣款。

9.根据本发明的另一方面,提供了一种自动扣款装置,所述装置包括:

10.加载模块,用于加载预先存储的当日贷款扣款清单;

11.入账信息获取模块,用于从至少一个存款系统中实时获取入账消息;其中,所述入账消息包括至少一个存在存款行为的目标存款账户;

12.判断与消息生成模块,用于若通过流计算工具确定所述目标存款账户存在于所述当日贷款扣款清单中,且满足扣款条件,则生成针对所述目标存款账户的扣款消息;

13.消息发送模块,用于将所述扣款消息发送到贷款系统,使得所述贷款系统对所述目标存款账户进行扣款。

14.根据本发明的另一方面,提供了一种电子设备,所述电子设备包括:

15.至少一个处理器;以及

16.与所述至少一个处理器通信连接的存储器;其中,

17.所述存储器存储有可被所述至少一个处理器执行的计算机程序,所述计算机程序被所述至少一个处理器执行,以使所述至少一个处理器能够执行本发明实施例所述的自动扣款方法。

18.根据本发明的另一方面,提供了一种计算机可读存储介质,所述计算机可读存储介质存储有计算机指令,所述计算机指令用于使处理器执行时实现本发明实施例所述的自

动扣款方法。

19.本发明实施例的技术方案,实现了对当日贷款扣款清单中各存款账户的入账金额进行及时扣款,避免了因为错过扣款时点或被第三方提前扣收而导致扣款失败;而且方案使用了流计算工具进行比较和扣款条件判断,可提高扣款处理效率,保证扣款时效性。

20.应当理解,本部分所描述的内容并非旨在标识本发明的实施例的关键或重要特征,也不用于限制本发明的范围。本发明的其它特征将通过以下的说明书而变得容易理解。

附图说明

21.为了更清楚地说明本发明实施例中的技术方案,下面将对实施例描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

22.图1是根据本发明实施例一提供的一种自动扣款方法的流程示意图;

23.图2是根据本发明实施例二提供的一种自动扣款方法的流程示意图;

24.图3是根据本发明实施例三提供的一种自动扣款方法的流程示意图;

25.图4是根据本发明实施例四提供的一种自动扣款方法的逻辑示意图;

26.图5是根据本发明实施例五提供的一种自动扣款装置的结构示意图;

27.图6是实现本发明实施例的自动扣款方法的电子设备的结构示意图。

具体实施方式

28.为了使本技术领域的人员更好地理解本发明方案,下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分的实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都应当属于本发明保护的范围。

29.目前,很多银行机构的贷款系统常采用日终批量扣款的方式处理贷款还款业务,批量扣款时点有限,有的银行的贷款系统一天只在日终扣收一次,有的会扣收多次,但扣款时点中间间隔时间长,客户通过存款系统在非批量扣款时点存入资金,有可能被第三方平台提前扣收,也有可能错过当日批量扣收时点,如此会使得扣款失败,而严重影响扣款效率。基于此,本实施例方案在系统结构做了改进,具体的,在存款系统和贷款系统之间新部署一种消息通知扣款系统,消息通知扣款系统用于实时检测扣款账户的入账消息,并根据入账消息及时通知贷款系统进行扣款,以此实现入账即扣款的效果,避免出现因为被第三方平台提前扣收或超过当日批量扣收时点,而导致扣款失败的问题。而基于消息通知扣款系统实现自动扣款的流程可参见如下实施例。

30.实施例一

31.图1为本发明实施例一提供了一种自动扣款方法的流程图,本实施例可适用于多批次处理贷款还款业务的情况,该方法可以由自动扣款装置来执行,该自动扣款装置可以采用硬件和/或软件的形式实现,该自动扣款装置可配置于带有消息通知扣款系统的电子设备中。

32.如图1所示,该自动扣款方法包括:

33.s101、加载预先存储的当日贷款扣款清单。

34.其中,当日贷款扣款清单中包括需要在当日执行扣款的存款账户及其对应的扣款信息;其中,扣款信息至少包括贷款账户、扣款截止时间,全额或部分扣款,总扣款金额,起扣金额等等。本实施例中,当日贷款扣款清单是由贷款系统提前n天生成并发送到消息通知扣款系统中保存的,其中,数字n可以大于或等于1的数值,具体可以根据实际需要进行设定。需要说明的是,当日贷款扣款清单之所以要提前n天生成,是因为贷款系统生成当日贷款扣款清单需要花费一定时间,如果在当天生成当日贷款扣款清单,那么在生成过程中,如果有贷款用户向相应的存款账户存入资金,可能存在被第三方提前扣款而导致银行扣款失败。

35.在当日开始时刻,消息通知扣款系统从自身存储中加载预先存储的当日贷款扣款清单,以便知晓当日需要执行扣款操作的存款账户及其对应的扣款信息。进而可以按照s102-s104的步骤实现入账即扣款,以此提高成功扣款的效率。

36.s102、从至少一个存款系统中实时获取入账消息;其中,入账消息包括至少一个存在存款行为的目标存款账户。

37.本实施例中,消息通知扣款系统可以与多个存款系统通信连接,并可实时获取各存款系统中当日的账户动账信息,其中,账户动账信息可以是至少一个存款账户的余额发生变化的信息,例如包括至少一个存款账户的支出信息和入账消息,入账消息可以包括至少一个存在存款行为的目标存款账户。

38.由于有些贷款用户通常会在还款日当天将相应的扣款金额存入需要进行自动扣款的存款账户中,因此存款账户在还款日当天的入账消息对贷款系统及时扣款有着重要意义。如此,消息通知扣款系统可对各存款系统的动账信息进行过滤,从中获取入账消息即可。进而按照s103-s104的步骤进行扣款。

39.s103、若通过流计算工具确定目标存款账户存在于当日贷款扣款清单中,且满足扣款条件,则生成针对目标存款账户的扣款消息。

40.本实施例中,由于当日贷款扣款清单中包括当日需要执行扣款操作的存款账户,因此,只要将存在存款行为的目标存款账户与当日贷款扣款清单进行比对,即可确定目标存款账户在当日是否需要进行贷款扣款;可选的,可基于流计算工具确定目标存款账户是否存在于当日贷款扣款清单中,如此可提升比较效率,而比较效率的提高,可进一步提升扣款时效性。例如,若目标存款账户存在于当日贷款扣款清单中,则确定目标存款账户需要在当日进行扣款,此时流计算工具只需要判断目标存款账户是否满足扣款条件即可。可选的,流计算工具可以根据目标存款账户对应扣款信息和目标存款账户的余额,判断目标存款账户是否满足扣款条件。其中,扣款条件包括目标存款账户的余额大于预设起扣金额,以及目标存款账户发生存款行为的时间未超过扣款截止时间;其中,设置起扣金额的目的是判断目标存款账户的余额是否足够。若判断满足扣款条件,则生成针对目标存款账户的扣款消息,以便提示贷款系统及时对目标账户进行扣款。

41.s104、将扣款消息发送到贷款系统,使得贷款系统对目标存款账户进行扣款。

42.本实施例中,在通过s103生成针对目标存款账户的扣款消息后,将扣款消息发送到贷款系统中。贷款系统可以根据自身存储的当日贷款扣款清单,获取目标存款账户对应

的扣款信息,进而按照扣款信息进行扣款。如此,针对贷款用户,通过s101-s104的步骤,实现了入账即扣款的效果,由此避免贷款用户因为错过当日固定批次扣款时点入账而导致扣款失败的问题,进而保证了贷款系统的扣款效率。

43.本发明方案实现了对当日贷款扣款清单中各存款账户的入账金额进行及时扣款,避免了因为错过扣款时点或被第三方提前扣收而导致扣款失败;而且方案使用了流计算工具进行比较以及扣款条件判断,可提高扣款处理效率,保证扣款时效性。

44.进一步的,本实施例中,还预先设置了至少一个固定时间点,使得贷款系统在至少一个固定时间点按照自身存储的当日贷款扣款清单,对未进行扣款的存款账户进行固定批次扣款。如此,贷款系统除了可以按照固定时间点进行批量扣款,还可以在固定时间点外,根据接收的扣款消息有针对性性的进行扣款。通过两种方式扣款,可以提高扣款的效率和成功率。

45.实施例二

46.图2为本发明实施例二提供的一种自动扣款方法的流程图。本实施例中增加了更新当日扣款清单的过程。参见图2,该方法流程包括如下步骤:

47.s201、加载预先存储的当日贷款扣款清单。

48.s202、从至少一个存款系统中实时获取入账消息;其中,入账消息包括至少一个存在存款行为的目标存款账户。

49.s203、若通过流计算工具确定目标存款账户存在于当日贷款扣款清单中,且满足扣款条件,则生成针对目标存款账户的扣款消息。

50.s204、将扣款消息发送到贷款系统,使得贷款系统对目标存款账户进行扣款。

51.其中,s201-s204步骤的详细过程,可参见上述实施例,在此不再赘述。

52.本实施例中,在通知贷款系统对目标存款账户进行扣款后,还需要及时更新消息通知扣款系统中的当日贷款扣款清单,以避免出现重复扣款的情况。具体的更新过程可参见s205-s206,或者s207-s208。

53.s205、接收贷款系统发送的针对目标存款账户的扣款成功消息。

54.s206、根据扣款成功消息,更新当日贷款扣款清单。

55.本实施例中,消息通知扣款系统在通知贷款系统对目标存款账户进行扣款之后,如果接收到贷款系统发送的针对目标存款账户的扣款成功消息,则确定目标存款账户已经成功扣款,此时需要根据扣款成功消息,更新消息通知扣款系统中的当日贷款扣款清单。也即是将目标存款账户在当日贷款扣款清单中删除,以此避免贷款用户当日再向目标存款账户存入金额时,出现重复扣款的情况。在此需要说明的是,由于贷款系统中也存储一个当日贷款扣款清单,贷款系统在对目标存款账户进行扣款完成后,同样更新贷款系统自身存储的当日贷款扣款清单,避免贷款系统在固定时间点进行批量扣款时,对目标存款账户进行重复扣款。

56.本实施例中,贷款系统在至少一个固定时间点按照自身存储的最新的当日贷款扣款清单进行固定批次扣款,并生成关于固定批次扣款的扣款成功消息。为了避免消息通知扣款系统向贷款系统发送针对已扣款成功账户的扣款消息,在每次批量扣款完成后,指示消息通知扣款系统更新其存储的当日贷款扣款清单。具体的,参见s207-s208。

57.s207、接收贷款系统发送的关于固定批次扣款的扣款成功消息。

58.s208、根据扣款成功消息,更新当日贷款扣款清单。

59.其中,关于固定批次扣款的扣款成功消息中至少包括已经扣款成功的存款账户的信息,如此,根据扣款成功消息,更新当日贷款扣款清单时,只需将批量扣款成功的存款账户从当日贷款扣款清单中去除即可。如此,即使有完成批量扣款的存款账户在当日又存入超过起扣金额的资金,也不会通知扣款系统进行重复扣款。

60.本实施例中,通过更新当日贷款扣款清单,可以避免出现重复扣款的问题。

61.实施例三

62.图3为本发明实施例三提供的一种自动扣款方法的流程图。参见图3,该方法流程包括如下步骤:

63.s301、加载预先存储的当日贷款扣款清单。

64.其中,当日贷款扣款清单中包括需要当日扣款的存款账户及其对应的扣款信息;扣款信息至少包括贷款账户、扣款截止时间,全额或部分扣款,总扣款金额,起扣金额等等。

65.本实施例中,贷款用户还款时,存在以下两种情况:(1)贷款用户在贷款还款日之前,将需要扣款的金额存入需要自动扣款的存款账户中。(2)贷款用户在贷款还款日当天向存款账户存入相应的金额。

66.针对第一种情况,可以按照s302-s303的步骤生成扣款消息。针对第二种情况,可以按照s304-s305的步骤生成扣款消息。

67.s302、依次查询当日贷款扣款清单所包括的每个存款账户的余额。

68.s303、若根据存款账户对应的扣款信息和存款账户的余额,确定存款账户满足扣款条件,则生成针对该存款账户的扣款消息。

69.可选的,若当日贷款扣款清单中存款账户的余额,大于存款账户对应的起扣金额,确定存款账户满足扣款条件,则生成针对该存款账户的扣款消息,进而将扣款消息发送到贷款系统,使得贷款系统对目标存款账户进行扣款。

70.s304、从至少一个存款系统中实时获取入账消息;其中,入账消息包括至少一个存在存款行为的目标存款账户。

71.s305、若通过流计算工具确定目标存款账户存在于当日贷款扣款清单中,且满足扣款条件,则生成针对目标存款账户的扣款消息。

72.其中,步骤s304-s305的详细描述可参见上述实施例,在此不再赘述。

73.s306、将扣款消息发送到贷款系统,使得贷款系统对目标存款账户进行扣款。

74.本实施例中,根据贷款用户向存款账户存入金额的时间,采用不同的方式生成扣款通知,如此可以及时的通知贷款系统对相应账户进行扣款。

75.进一步的,贷款系统还可以在空闲时生成次日贷款扣款清单,并发送给消息通知扣款系统中保存。可选的,消息通知扣款系统接收并保存贷款系统以预设文件形式发送的次日贷款扣款清单。如此,提前生成次日贷款扣款清单,使得次日可以直接使用。需要说明的是,如果在当天生成当日贷款扣款清单,那么在生成过程中,如果有贷款用户向相应的存款账户存入资金,可能存在被第三方提前扣款而导致银行扣款失败的问题。

76.实施例四

77.图4为本发明实施例四提供的一种自动扣款方法的逻辑流程图。参见图4,该方法逻辑是基于贷款系统、消息通知扣款系统和至少一个存款系统实现的,逻辑流程包括如下:

78.针对消息通知扣款系统,在贷款还款日当天,消息通知扣款系统(基于流计算工具进行搭建的)加载当日贷款扣款清单;其中,当日贷款扣款清单是贷款系统提前一天以文件形式发送到消息通知扣款系统中的,至少包括贷款账户、需要扣款的存款账户、扣款金额等信息。消息通知扣款系统在加载完后,先检测清单中的存款账户余额是否足额,也即是判断是否满足扣款条件,若是,则生成扣款通知消息。同时,从至少一个存款系统中接收存款入账消息,通过流计算工具根据入账信息、关联扣款账户信息以及当日扣款清单判断是否生成贷款扣款通知消息,具体的判断过程可参见上述实施例的描述。若生成扣款通知消息,则将其发送到贷款系统中,以通知贷款系统针对相关存款账户进行扣款。进一步的,消息通知扣款系统还接收扣款成功消息,并根据扣款成功消息更新当日贷款扣款清单,以避免出现重复扣款的情况。

79.针对贷款系统,首先固定批次批量扣款,至少包含日终一次扣款。进而,若接收到消息通知扣款系统发送的扣款通知消息,则执行消息通知扣款交易。在扣款完成后,无论是批量扣款还是消息通知扣款,均生成扣款成功消息,并反馈到消息通知扣款系统,以便消息通知扣款系统更新当日扣款清单。除此之外,贷款系统还生成次日贷款扣款清单,并以文件行驶发送给消息通知扣款系统进行保存。

80.本实施例中,贷款系统除了可以按照固定时间点进行批量扣款,还可以在固定时间点外,根据接收的扣款消息有针对性性的进行扣款。通过两种方式扣款,可以提高扣款的效率和成功率。

81.实施例五

82.图5为本发明实施例五提供的一种自动扣款装置的结构示意图,本实施例可适用于多批次处理贷款还款业务的情况。如图5所示,该装置包括:

83.加载模块501,用于加载预先存储的当日贷款扣款清单;

84.入账信息获取模块502,用于从至少一个存款系统中实时获取入账消息;其中,入账消息包括至少一个存在存款行为的目标存款账户;

85.判断与消息生成模块503,用于若通过流计算工具确定目标存款账户存在于当日贷款扣款清单中,且满足扣款条件,则生成针对目标存款账户的扣款消息;

86.消息发送模块504,用于将扣款消息发送到贷款系统,使得贷款系统对目标存款账户进行扣款。

87.在上述实施例的基础上,可选的,扣款条件包括目标存款账户的余额大于预设起扣金额,以及目标存款账户发生存款行为的时间未超过扣款截止时间。

88.在上述实施例的基础上,可选的,还包括:

89.第一消息接收模块,用于接收贷款系统发送的针对目标存款账户的扣款成功消息;

90.第一更新模块,用于根据扣款成功消息,更新当日贷款扣款清单。

91.在上述实施例的基础上,可选的,贷款系统在至少一个固定时间点按照自身存储的当日贷款扣款清单进行固定批次扣款,并生成关于固定批次扣款的扣款成功消息;

92.相应的,该装置还包括:

93.第二消息接收模块,用于接收贷款系统发送的关于固定批次扣款的扣款成功消息;

94.第二更新模块,用于根据扣款成功消息,更新当日贷款扣款清单。

95.在上述实施例的基础上,可选的,当日贷款扣款清单中包括需要当日扣款的存款账户及其对应的扣款信息;

96.相应的,还包括:

97.查询模块,用于在加载预先存储的当日贷款扣款清单之后,依次查询当日贷款扣款清单所包括的每个存款账户的余额;

98.消息生成模块,用于若根据存款账户对应的扣款信息和存款账户的余额,确定存款账户满足扣款条件,则生成针对该存款账户的扣款消息。

99.在上述实施例的基础上,可选的,还包括:

100.清单接收模块,用于接收并保存贷款系统以预设文件形式发送的次日贷款扣款清单。

101.本发明实施例所提供的自动扣款装置可执行本发明任意实施例所提供的自动扣款方法,具备执行方法相应的功能模块和有益效果。

102.实施例六

103.图6示出了可以用来实施本发明的实施例的电子设备10的结构示意图。电子设备旨在表示各种形式的数字计算机,诸如,膝上型计算机、台式计算机、工作台、个人数字助理、服务器、刀片式服务器、大型计算机、和其它适合的计算机。电子设备还可以表示各种形式的移动装置,诸如,个人数字处理、蜂窝电话、智能电话、可穿戴设备(如头盔、眼镜、手表等)和其它类似的计算装置。本文所示的部件、它们的连接和关系、以及它们的功能仅仅作为示例,并且不意在限制本文中描述的和/或者要求的本发明的实现。

104.如图6所示,电子设备10包括至少一个处理器11,以及与至少一个处理器11通信连接的存储器,如只读存储器(rom)12、随机访问存储器(ram)13等,其中,存储器存储有可被至少一个处理器执行的计算机程序,处理器11可以根据存储在只读存储器(rom)12中的计算机程序或者从存储单元18加载到随机访问存储器(ram)13中的计算机程序,来执行各种适当的动作和处理。在ram 13中,还可存储电子设备10操作所需的各种程序和数据。处理器11、rom 12以及ram 13通过总线14彼此相连。输入/输出(i/o)接口15也连接至总线14。

105.电子设备10中的多个部件连接至i/o接口15,包括:输入单元16,例如键盘、鼠标等;输出单元17,例如各种类型的显示器、扬声器等;存储单元18,例如磁盘、光盘等;以及通信单元19,例如网卡、调制解调器、无线通信收发机等。通信单元19允许电子设备10通过诸如因特网的计算机网络和/或各种电信网络与其他设备交换信息/数据。

106.处理器11可以是各种具有处理和计算能力的通用和/或专用处理组件。处理器11的一些示例包括但不限于中央处理单元(cpu)、图形处理单元(gpu)、各种专用的人工智能(ai)计算芯片、各种运行机器学习模型算法的处理器、数字信号处理器(dsp)、以及任何适当的处理器、控制器、微控制器等。处理器11执行上文所描述的各个方法和处理,例如执行自动扣款方法。

107.在一些实施例中,自动扣款方法可被实现为计算机程序,其被有形地包含于计算机可读存储介质,例如存储单元18。在一些实施例中,计算机程序的部分或者全部可以经由rom12和/或通信单元19而被载入和/或安装到电子设备10上。当计算机程序加载到ram13并由处理器11执行时,可以执行上文描述的自动扣款方法的一个或多个步骤。备选地,在其他

实施例中,处理器11可以通过其他任何适当的方式(例如,借助于固件)而被配置为执行自动扣款方法。

108.本文中以上描述的系统和技术的各种实施方式可以在数字电子电路系统、集成电路系统、现场可编程门阵列(fpga)、专用集成电路(asic)、专用标准产品(assp)、芯片上系统的系统(soc)、复杂可编程逻辑设备(cpld)、计算机硬件、固件、软件、和/或它们的组合中实现。这些各种实施方式可以包括:实施在一个或者多个计算机程序中,该一个或者多个计算机程序可在包括至少一个可编程处理器的可编程系统上执行和/或解释,该可编程处理器可以是专用或者通用可编程处理器,可以从存储系统、至少一个输入装置、和至少一个输出装置接收数据和指令,并且将数据和指令传输至该存储系统、该至少一个输入装置、和该至少一个输出装置。

109.用于实施本发明的方法的计算机程序可以采用一个或多个编程语言的任何组合来编写。这些计算机程序可以提供给通用计算机、专用计算机或其他可编程数据处理装置的处理器,使得计算机程序当由处理器执行时使流程图和/或框图中所规定的功能/操作被实施。计算机程序可以完全在机器上执行、部分地在机器上执行,作为独立软件包部分地在机器上执行且部分地在远程机器上执行或完全在远程机器或服务器上执行。

110.在本发明的上下文中,计算机可读存储介质可以是有形的介质,其可以包含或存储以供指令执行系统、装置或设备使用或与指令执行系统、装置或设备结合地使用的计算机程序。计算机可读存储介质可以包括但不限于电子的、磁性的、光学的、电磁的、红外的、或半导体系统、装置或设备,或者上述内容的任何合适组合。备选地,计算机可读存储介质可以是机器可读信号介质。机器可读存储介质的更具体示例会包括基于一个或多个线的电气连接、便携式计算机盘、硬盘、随机存取存储器(ram)、只读存储器(rom)、可擦除可编程只读存储器(eprom或快闪存储器)、光纤、便捷式紧凑盘只读存储器(cd-rom)、光学储存设备、磁储存设备、或上述内容的任何合适组合。

111.为了提供与用户的交互,可以在电子设备上实施此处描述的系统和技术,该电子设备具有:用于向用户显示信息的显示装置(例如,crt(阴极射线管)或者lcd(液晶显示器)监视器);以及键盘和指向装置(例如,鼠标或者轨迹球),用户可以通过该键盘和该指向装置来将输入提供给电子设备。其它种类的装置还可以用于提供与用户的交互;例如,提供给用户的反馈可以是任何形式的传感反馈(例如,视觉反馈、听觉反馈、或者触觉反馈);并且可以用任何形式(包括声输入、语音输入或者、触觉输入)来接收来自用户的输入。

112.可以将此处描述的系统和技术实施在包括后台部件的计算系统(例如,作为数据服务器)、或者包括中间件部件的计算系统(例如,应用服务器)、或者包括前端部件的计算系统(例如,具有图形用户界面或者网络浏览器的用户计算机,用户可以通过该图形用户界面或者该网络浏览器来与此处描述的系统和技术的实施方式交互)、或者包括这种后台部件、中间件部件、或者前端部件的任何组合的计算系统中。可以通过任何形式或者介质的数字数据通信(例如,通信网络)来将系统的部件相互连接。通信网络的示例包括:局域网(lan)、广域网(wan)、区块链网络和互联网。

113.计算系统可以包括客户端和服务器。客户端和服务器一般远离彼此并且通常通过通信网络进行交互。通过在相应的计算机上运行并且彼此具有客户端-服务器关系的计算机程序来产生客户端和服务器的关系。服务器可以是云服务器,又称为云计算服务器或云

主机,是云计算服务体系中的一项主机产品,以解决了传统物理主机与vps服务中,存在的管理难度大,业务扩展性弱的缺陷。

114.应该理解,可以使用上面所示的各种形式的流程,重新排序、增加或删除步骤。例如,本发明中记载的各步骤可以并行地执行也可以顺序地执行也可以不同的次序执行,只要能够实现本发明的技术方案所期望的结果,本文在此不进行限制。

115.上述具体实施方式,并不构成对本发明保护范围的限制。本领域技术人员应该明白的是,根据设计要求和其他因素,可以进行各种修改、组合、子组合和替代。任何在本发明的精神和原则之内所作的修改、等同替换和改进等,均应包含在本发明保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1