一种实时团伙反欺诈检测方法及系统与流程

本技术涉及计算机技术、金融风险控制领域,更具体地说,涉及一种实时团伙反欺诈检测方法及系统。

背景技术:

1、随着互联网+的蓬勃发展,互联网金融也在飞速的发展,各类金融产品及其衍生品也越来越丰富,服务样式也多种多样。传统的柜台业务及线下营业点也逐渐的变少,各大金融机构都在将业务向线上转移。相较于线下柜台业务而言,线上业务更加开放,获客渠道会大大扩展,但这也同时会面临来自四面八方的各类金融违法犯罪行为带来的风险,且相应的犯罪手段呈现隐蔽化、专业化、组织化、场景化等特征。面对上述问题,监管机构也对各类金融机构提出了更加严格的监管要求,不仅仅是数据、业务方面的合规性要求,同时也要面临复杂多样的操作风险、内外勾结风险、欺诈风险、洗钱风险等风险的巨大挑战。此外,由于金融业务的金融属性,风险发生一次可能就会带来比较大的金额损失,并且现在犯罪活动逐渐向专业化、团伙化等趋势发展,因为只要有一次犯罪行为成功突破风控系统后,其它人都能按照类似的行为取得比较高的攻破率,给相关的金融机构带来成倍数的巨大金额损失。在风控系统中,一般主要是针对单个借贷个体进行全方位的评估来进行反欺诈预防,而针对团伙欺诈风险主要是通过案件调查、归纳总结等人工方式检测,需要耗费大量的人力和物力,不易发现个体和个体之间的关联、个体和团伙之间的关联,并且准确率较低。随着数据挖掘、知识图谱等技术的兴起与蓬勃发展,可以通过使用这些技术构建一个团伙反欺诈自动检测系统。

2、现有的技术方案主要是采用知识图谱和社区发现算法及后续业务规则去完成的。首先对所述企业相关数据进行相应的预处理以获取原始数据(节点,关联边等);将原始数据导入neo4j等图数据库,并将数据以图的方式进行存储;在图数据库中通过社区发现算法对训练集进行团体划分,以获取多个账户团体;采用机器学习算法获得每个所述账户的风险值,分别对每个所述账户团体中的账户个体的风险值进行加权求和,以计算每个账户团体对应的风险值;将风险值大于预设阈值的账户团体判定为欺诈团体。最后判断用户所处团体为欺诈团体时,发出系统预警。

3、现有技术方案有以下缺陷:

4、1、评测账户团伙风险时,只依赖于贷前数据进行构建图谱,没有利用贷后数据和三方数据,评判依据不全面;

5、2、在判断新账户行为时需要重新运行一遍生成团伙流程、风险分数预测、社区团伙发现等过程,判断账户所处的团伙是否为欺诈团伙进而做出预警行为,中间耗时非常长,无法做到实时判别,影响业务整个流程时间与用户体验;

6、3、异构图转同构图的时候一般使用randomwalk(随机游走)算法,该算法能让节点与不直接相连的节点之间产生关联,但该算法将所有关联上的节点一视同仁,没有考虑节点和节点之间连接的距离远近,不能将真正的节点关系反应到最终结果风险程度中。

7、因此,如何在全面考虑风险因素的情况下提高风险预测效率成为本领域需要解决的技术问题。

技术实现思路

1、有鉴于此,本技术提出了一种用于金融领域新进件检测,以实现新进件风险检测的准确性并提高生产效率。

2、根据本技术,提出了一种实时团伙反欺诈检测方法,用于金融领域新进件的实时团伙反欺诈检测,所述方法包括构建欺诈团伙数据和新进件团伙欺诈检测;

3、所述构建欺诈团伙数据为根据企业数据构建异构图,将异构图转换为带有权重的同构图,基于多种社区发现算法生成团伙数据,根据设定阈值得到最终团伙名单;

4、所述新进件团伙欺诈检测为将新进件信息与最终团伙名单进行匹配,完成欺诈检测。

5、作为上述方法的一种改进,所述构建欺诈团伙数据包括:

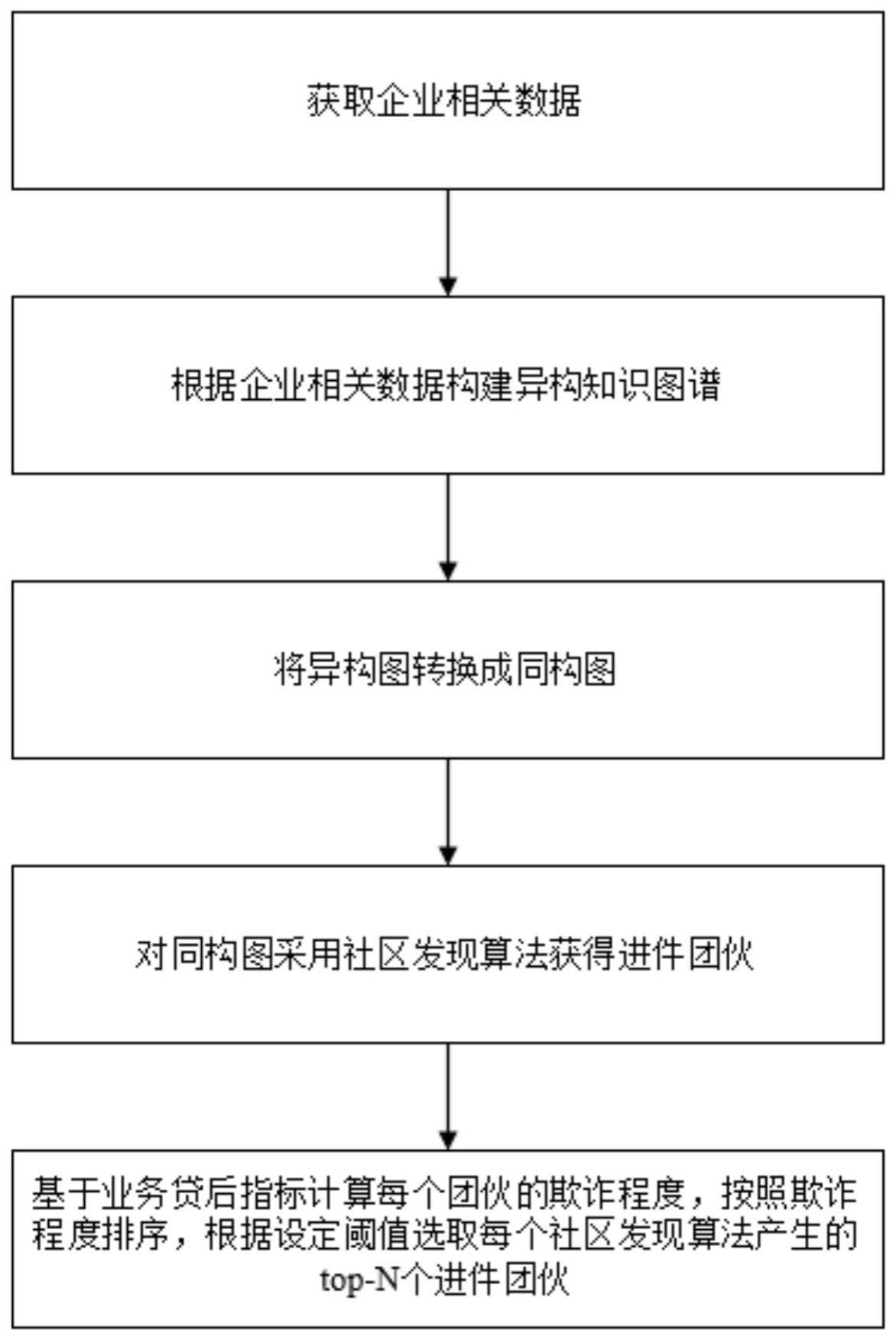

6、步骤a1:获取企业相关数据;

7、步骤a2:根据企业相关数据构建异构图;

8、步骤a3:将异构图转换成同构图;

9、步骤a4:对同构图采用多种社区发现算法获得进件团伙;

10、步骤a5:基于业务贷后指标计算每个团伙的欺诈程度,按照欺诈程度排序,根据设定阈值选取每个社区发现算法产生的前n个进件团伙,得到最终团伙名单。

11、作为上述方法的一种改进,步骤a1所述企业相关数据包括企业的进件信息、行业黑名单数据以及交易相关的ip地址和mac地址;所述进件信息包括姓名、身份证号、电话、住址、联系人手机号、设备号和gps信息。

12、作为上述方法的一种改进,所述步骤a3具体包括:

13、首先基于构建的异构图,将每个节点进行映射产生唯一id;

14、然后获取节点与节点之间的联系形成边,基于步长距离生成带权重的边关系。

15、作为上述方法的一种改进,所述基于步长距离生成带权重的边关系为:边的权重生成基于步长距离的倒数获得,两节点距离越近权重越高,距离越远权重越低。

16、作为上述方法的一种改进,所述社区发现算法包括lpa、louvain、fraudar、infomap和leiden。

17、作为上述方法的一种改进,所述步骤5包括:分别采用贷后fpd7指标对每个团伙进行加权处理,计算每个团伙对应的黑化程度,按照黑化程度从大到小进行排序,基于设定的阈值进行截断,取前n个进件团伙作为最终团伙名单。

18、作为上述方法的一种改进,所述加权处理是基于业务方的侧重点和专家策略设置权重值。

19、作为上述方法的一种改进,所述阈值是通过专家规则对进件数据进行审查制定;所述审查包括针对节点信息的基本属性以及行为逻辑进行筛查,衡量团伙数量、贷前触发率和贷后逾期率综合考量;规则的制定是基于领域专家的过往经验、用户实际需求以及法律法规。

20、作为上述方法的一种改进,所述构建欺诈团伙数据定期重复执行,得到更新的最终团伙名单。

21、作为上述方法的一种改进,所述新进件团伙欺诈检测包括:

22、步骤b1:获取新进件的相关数据;

23、步骤b2:将新进件数据与最终团伙名单中每个进件进行暴力匹配;

24、步骤b3:如果判断新进件与最终团伙名单中的数据有关联,则将其归类到该欺诈团伙中。

25、作为上述方法的一种改进,所述暴力匹配的判断标准是身份证号一致,和/或住址一致,和/或gps范围满足设定的阈值要求。

26、本技术还提供一种实时团伙反欺诈检测系统,用于金融领域新进件的实时团伙反欺诈检测,所述系统包括:

27、构建欺诈团伙数据模块,用于根据企业数据构建异构图,将异构图转换为带有权重的同构图,基于多种社区发现算法生成团伙数据,根据设定阈值得到最终团伙名单;和

28、新进件团伙欺诈检测模块,用于将新进件信息与最终团伙名单进行匹配,完成欺诈检测。

29、本技术还提供一种计算机设备,包括存储器、处理器及存储在所述存储器上并可在所述处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现如上述任一项所述的方法。

30、本技术还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序当被处理器执行时使所述处理器执行如上述任一项所述的方法。

31、根据本技术的技术方案,有以下有益效果:

32、1、在异构图转同构图的时候,现有技术没有考虑边的权重问题,都视为相同的关联度,这其实是考虑不全面的,比如评估一个人与另外一个人的关联程度,如果只需要通过一个中间人就能联系上了,和中间需要通过三个人才能联系上,二者的关系紧密程度是不一致的;虽然二人最终是能够关联上,但如果没有区分这种关系就没有凸显这种关联的紧密程度,本技术采用基于步长的倒数设置关系权重,更能较好的凸显关联的紧密程度。边权重越大的邻居节点,对目标节点的影响也越大,在社区发现算法中,基于有权重的边关系生成的社区更加符合实际情况,风险预判更加准确;

33、2、本技术在生成团伙数据的时候采用了多种社区算法,并进行集成,类似于集成学习,将多个算法生成的团伙数据进行整合,从而实现比单个算法获得更好的团伙数据;

34、3、对于新进件采用暴力匹配关联方法实现实时团伙反欺诈,一般的操作方法是将新节点放入图中,花费大量的时间跑一遍同构图生成、社区发现算法来决定新进件是否为团伙反欺诈数据,整个过程耗时非常长,对计算资源消耗也较大,影响整个业务的流程进度;本技术通过先生成欺诈团伙数据,再通过暴力匹配关联,基于“近朱者赤,近墨者黑”的规则实时判断新进件是否能归类到欺诈团伙中,极大的提升了判断新进件风险的效率。

35、本技术的其它特征和优点将在随后的具体实施方式部分予以详细说明。

- 还没有人留言评论。精彩留言会获得点赞!