一种支持支核一体的聚合支付方法及系统与流程

本发明涉及计算机应用,尤其是涉及一种支持支核一体的聚合支付方法及系统。

背景技术:

1、聚合支付:也称“融合支付”,是指只从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务。

2、聚合支付系统是介于银行与用户之间的网络支付结算系统,经批准并颁发支付牌照的互联网第三方支付公司(例如支付宝,微信等)承载业务。第三方支付公司将零售业务分发给第四方支付公司运营,也称聚合支付。例如,支付宝扫码、微信扫码、qq钱包、银联快捷、网关支付、京东支付等支付接口,接入到聚合支付系统中,再由聚合支付系统重新统一接口,对接给客户使用。无论上游三方如何更换通道,客户都不需要跟随更换,只要一次接入聚合支付的接口,终生可用。

3、然而,在目前常用的支付的过程中,常出现以下情况:用户使用其设备上不同的第三方应用软件进行扫码,因而导致商家需要出示对应于用户所使用的第三方应用软件的二维码;收款人员需要到相应的账户确认支付是否成功;特别地,在商家提供某特定种类二维码的情况下,用户只能采用与该二维码的发放方对接的第三方应用软件进行扫码支付,因此造成用户体验差,甚至有可能导致支付失败。而且,在进行支付的过程中,系统需要频繁地向商户端获取关联于该次交易订单的订单信息,造成商户端、用户端、系统以及收单机构之间大量的信令消耗。

技术实现思路

1、目前,日常的交易过程中存在需要对接不同的卡、券系统接口,操作繁琐的问题。

2、为解决上述技术问题,本技术的一方面公开了一种支持支核一体的聚合支付方法,包括以下步骤:

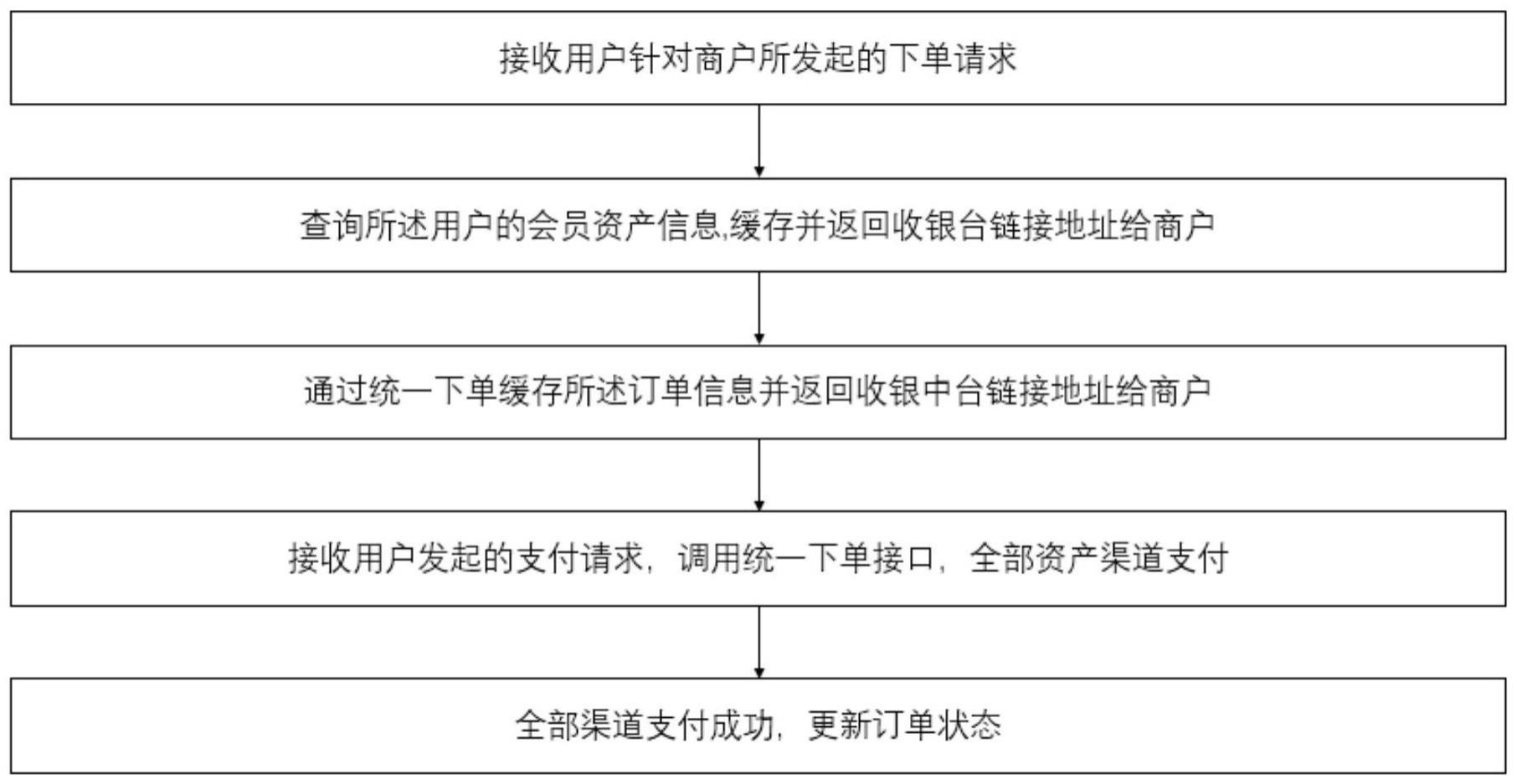

3、s1:接收用户针对商户所发起的下单请求;

4、s2:查询所述用户的会员资产信息,将所述会员资产信息进行缓存并返回收银台链接地址给所述商户;

5、s3:关联会员资产信息和订单参数,形成订单信息,通过统一下单缓存所述订单信息并返回收银中台链接地址给所述商户;

6、s4:接收用户发起的支付请求,所述商户调用收银台插件,收银台插件将获取到的支付渠道、会员资产信息、缓存的订单信息组装后调用统一下单接口,按照资产核销规则顺序上送资产渠道,全部资产渠道支付成功后,唤起第三方收银台完成支付;

7、s5:全部渠道支付成功,更新订单状态。

8、根据本技术的实施例,所述步骤s4还包括以下步骤:商户通过调用api的形式对接,将支付渠道、资产渠道、订单信息组装好,再调用统一下单接口预下单。

9、根据本技术的实施例,本技术还包括以下步骤:

10、s6:用户针对商户发起退款,服务器接收退款请求并将退款请求发送给收银中台;

11、s7:缓存订单信息,标记退款中;

12、s8:收银中台进行退款方式的组装,对接退款,接收退款结果;

13、s9:封装退款结果,更新订单信息,完成核销。

14、根据本技术的实施例,所述步骤s8进一步包括以下步骤:

15、s81:收银中台向资产服务端发起退款请求,资产服务端进行资产核销退款并返回退款结果;

16、s82:收银中台向三方支付渠道端发起退款请求,三方支付渠道端组装退款参数,对接退款并返回退款结果。

17、根据本技术的实施例,步骤s4中的支付包括线上聚合支付和线下聚合支付。

18、线下聚合支付采用以下步骤实行:

19、被扫支付请求;

20、根据门店id找到签约公司id;

21、根据码bin找到码bin分组路由;

22、读取当前码bin分组路由的支付渠道编码;

23、如没有配置支付账号,将分组对应的支付渠道编码及类型,交易上送至该资产渠道;如配置了支付账号,根据系统分配给所述门店的appid、支付场景编码、再组合支付渠道找到支付方式编码,根据支付方式编码获取支付方式配置,若结算到总部,找到支付账号记录id,则可找到该账号对应的收款信息和秘钥信息;若结算到签约公司,则根据分组id和签约公司id找到对应收款账号及密钥信息。

24、线上聚合支付采用以下步骤实行:

25、发出线上支付请求;

26、根据门店id找到签约公司id;

27、根据系统分配给所述门店的appid、支付场景编码、再组合支付渠道找到支付方式编码;

28、根据支付方式编码获取支付方式配置信息;

29、若结算到总部,找到支付账号记录id,则可找到该账号对应的收款信息和秘钥信息;若结算到签约公司,则根据分组id和签约公司id找到对应收款账号及密钥信息。

30、本技术的另一方面还提供了一种基于收银中台系统的聚合支付系统,包括:接收模块,适于接收用户针对商户所发起的订单请求;以及接收用户发起的支付和退款请求;获取模块,适于获取包括会员资产信息的订单信息列表和支付渠道列表;支付方式配置模块,适于根据获取的订单列表和支付渠道列表找到支付方式编码,确定支付方式配置;支付核销模块,适于根据所述确定支付方式配置的信息完成支付和退款核销。

31、本技术的第三方面还提供了一种计算设备,包括:处理器、存储器、通信接口和通信总线,处理器、存储器和通信接口通过通信总线完成相互间的通信;存储器用于存放至少一可执行指令,所述可执行指令使所述处理器执行如上所述的支持支核一体的聚合支付方法对应的操作。

32、本技术还提供了一种计算机存储介质,存储介质中存储有至少一可执行指令,可执行指令使处理器执行如上所述的支持支核一体的聚合支付方法对应的操作。

33、根据本技术的实施例,会员资产信息包括但不限于电子券、现金卡、储值卡、会员积分等。

34、本发明技术方案相对于现有技术的有益效果是:

35、1.本技术利用收银中台聚合能力,将用户私域资产(现金卡、电子券、会员积分、储值账户余额)和第三方支付渠道整合,抽象统一的聚合支付接口,采用聚合支付接口,实现支付核销一体化,减少了对接方对接成本,实现快速接入;实现单资产渠道的聚合,支持多种资产的纯资产消费;实现多资产、支付渠道聚合,支持多种资产渠道消费和支付渠道支付。

36、2.本技术满足用户只需要对接一次,可实现全渠道接入,可以更加高效快捷的实现支付任务,避免某些商家只有特定种类二维码的情况下无法使用别的第三方支付平台进行支付。

37、3.交易商户一次接入支付功能,可以自由使用多个支付渠道;

38、4.当前支付通道不能满足交易商户需求时,能够快速的接入新的支付通道而不影响已接入的支付;

39、5.某些支付通道的不稳定,不影响其他支付通道,交易商户亦不会感知支付的问题,能够在线上和线下高效快速的完成交易业务。

- 还没有人留言评论。精彩留言会获得点赞!