一种基于大数据的贷款风险评估方法及系统与流程

本发明涉及贷款风险评估,具体为一种基于大数据的贷款风险评估方法及系统。

背景技术:

1、个人贷款就是商业银行向消费者个人或者居民家庭提供的,用于个人消费、生产经营等用途的本外币贷款,并规定贷款利息,并约定按期还本付息的,用于购买自用住房、消费或者小额投资经营的贷款。各家银行所提供的个人贷款不尽相同。随着我国商业银行个人消费贷款突飞猛进的发展,总量和规模与日俱增,个人消费贷款违约事件也屡见不鲜,因此商业银行个人消费贷款客户的信用评价也更显重要。

2、现有技术之中,对于个人贷款的发放的担保方式大多为抵押、质押和保证等形式实现的。在实际的操作过程中,这些担保方式在实际的操作过程中对于贷款人实际情况的了解较为单一,不能全面的对贷款人的还款能力和违约风险做出很好的评估,使得贷款出现坏账的风险极大的增加,不利于银行行业和金融机构的稳定运营。基于以上的原因,本发明提出一种基于大数据的贷款风险评估方法及系统。

技术实现思路

1、本发明解决的技术问题在于克服现有技术的缺陷,提供一种基于大数据的贷款风险评估方法及系统。所述一种基于大数据的贷款风险评估方法及系统具有基于大数据对贷款人的贷款风险进行全面的评估等特点。

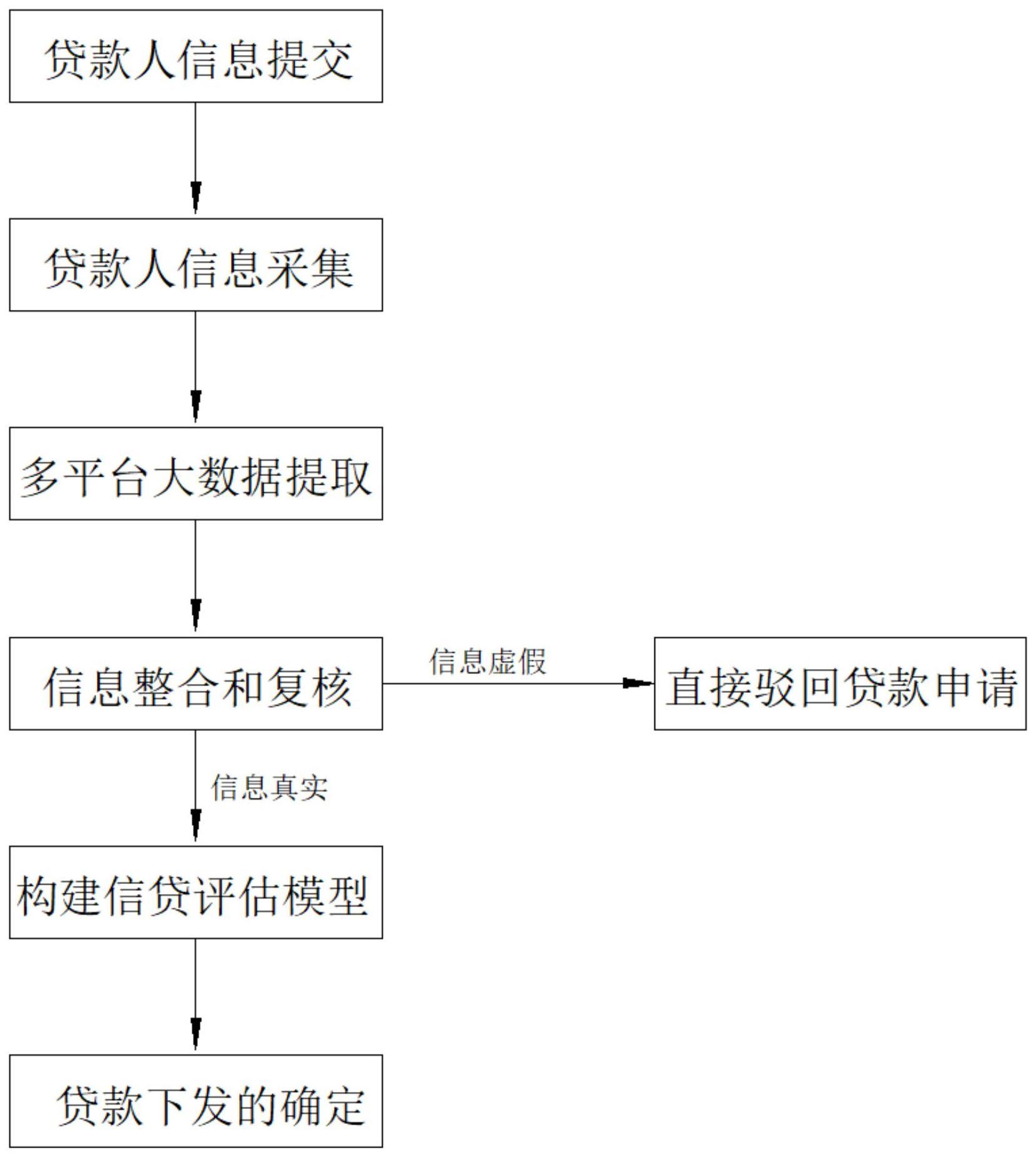

2、为实现上述目的,本发明提供如下技术方案:一种基于大数据的贷款风险评估方法,包括以下步骤:

3、s1:贷款人贷款信息的提交;

4、s2:贷款人对自身信息的主动采集;

5、s3:基于采集到的贷款人信息进行多平台多种类的贷款人大数据信息核对和提取;

6、s4:将提取到的数据信息进行整合,并进行人工复核操作;

7、s5:构建信贷评估模型,对于个人贷款的风险大小和可靠性进行定量化的评估;

8、s6:根据评估的结果决定是否对贷款人下发贷款。

9、优选的,所述步骤1中需要贷款人提交贷款的具体金额,贷款的时间和贷款用途。

10、优选的,所述步骤2中需要采集内容包括贷款人身份证号、贷款人面部图像和贷款人资产信息。

11、优选的,所述步骤3中大数据包括个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据;

12、所述个人信息大数据包括贷款人的年龄、婚姻状况、文化程度、工作单位、月收入和担保情况,可以实现对贷款人的还款实力和贷款违约风险提高基础依据;

13、所述银行大数据可以获取贷款人银行的数据信息,包括贷款人的银行流水、存款数据、理财信息、历史信贷信息和征信数据,银行流水和存款信息反映出贷款人的还款能力,历史信贷和征信数据可以反映出贷款人的信用状况;

14、所述消费平台大数据可以获取贷款人在各个消费平台上的消费大数据,从而根据贷款人的消费能力分析出贷款人的经济实力,分析出贷款人的贷款风险;

15、所述公积金管理中心大数据来获取贷款人的公积金缴存情况,包括用户的收入状况,每月公积金的缴存额,通过分析公积金的缴存评估贷款人的经济实力;

16、所述房管局房产交易中心大数据来获取贷款人房产信息数据,评估贷款人的房屋价值从而分析出贷款人的固有资产价值,反映出贷款人的经济实力和违约还款的能力;

17、贷款平台数据,获取贷款人的基本信息,包括贷款人学历、婚姻状态等信息,贷款平台还有贷款人是否违约的标签,将贷款平台数据作为第一参与训练数据源参与方。

18、优选的,所述步骤5中的信贷评估模型依据个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据进行评分和占比设置,得出贷款人的贷款风险分数。

19、优选的,所述步骤6中对信贷评估模型得出的风险分数进行分级,得分越高则表示贷款风险性越低,以此作为个人贷款下发的依据。

20、一种基于大数据的贷款风险评估系统,包括信息采集模块、处理模块、大数据提取模块、数据模型模块和风险评估模块;

21、所述信息采集模块可以实现对贷款人的贷款的具体金额,贷款的时间、贷款用途、贷款人身份证号、贷款人面部图像和贷款人资产信息进行采集,实现贷款人基础信息数据的建立,所述信息采集模块由图像采集装置和扫描设备组成;

22、所述处理模块用以对信贷评估模型的信息输入、归类、分析和输出操作,实现自动化的计算功能,所述处理模块由处理器和其它配套硬件组成;

23、所述大数据提取模块用于对个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据在各个平台进行连接提取操作,所述大数据提取模块基于5g网络实现,且均基于各大官方网站进行数据的提取操作;

24、所述数据模型模块包括数据模块的程序数据和对数据模型模块的存储装置组成,通过数据模型模块与处理模块之间的连接可以实现对贷款人的贷款风险进行评估操作,所述数据模型模块的存储装置由硬盘组成;

25、所述风险评估模块用于对数据模型模块计算出的数据进行整理和分级操作,并将分级好的数据显示出。

26、与现有技术相比,本发明的有益效果是:本发明通过基于贷款人的个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据进行提取,并构建处基于个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据的信贷评估模型,将提取后的大数据输入到信贷评估模型之中,通过信贷评估模型可以实现对贷款人的风险等级进行定量化评估,使得对个人贷款的贷款做出更加全面且准确的评估,降低个人贷款坏账率。

技术特征:

1.一种基于大数据的贷款风险评估方法,其特征在于,包括以下步骤:

2.根据权利要求1所述的一种基于大数据的贷款风险评估方法,其特征在于:所述步骤1中需要贷款人提交贷款的具体金额,贷款的时间和贷款用途。

3.根据权利要求1所述的一种基于大数据的贷款风险评估方法,其特征在于:所述步骤2中需要采集内容包括贷款人身份证号、贷款人面部图像和贷款人资产信息。

4.根据权利要求1所述的一种基于大数据的贷款风险评估方法,其特征在于:所述步骤3中大数据包括个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据;

5.根据权利要求4所述的一种基于大数据的贷款风险评估方法,其特征在于:所述步骤5中的信贷评估模型依据个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据进行评分和占比设置,得出贷款人的贷款风险分数。

6.根据权利要求1所述的一种基于大数据的贷款风险评估方法,其特征在于:所述步骤6中对信贷评估模型得出的风险分数进行分级,得分越高则表示贷款风险性越低,以此作为个人贷款下发的依据。

7.根据权利要求1-6任一项所述的一种基于大数据的贷款风险评估系统,其特征在于,包括信息采集模块、处理模块、大数据提取模块、数据模型模块和风险评估模块;

技术总结

本发明公开了一种基于大数据的贷款风险评估方法及系统,本发明通过基于贷款人的个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据进行提取,并构建处基于个人信息大数据、银行大数据、消费平台大数据、公积金管理中心大数据、房管局房产交易中心大数据和贷款平台大数据的信贷评估模型,将提取后的大数据输入到信贷评估模型之中,通过信贷评估模型可以实现对贷款人的风险等级进行定量化评估,使得对个人贷款的贷款做出更加全面且准确的评估,降低个人贷款坏账率。本发明具有基于大数据对贷款人的贷款风险进行全面的评估的优点。

技术研发人员:唐拥武,金雕,何超宇,王静雨

受保护的技术使用者:广东省唐叁藏科技有限公司

技术研发日:

技术公布日:2024/1/15

- 还没有人留言评论。精彩留言会获得点赞!