一种资产风险评估与投资组合优化方法、系统及介质与流程

本技术涉及资产风险评估领域,更具体地,涉及一种资产风险评估与投资组合优化方法、系统及介质。

背景技术:

1、随着信息技术的发展,金融理论和金融实践都发生了变化,这一方面为金融发展提供了机遇,另一方面则给金融体系带来了前所未有的波动性,使金融机构面临日趋严重的金融风险;现有的金融机构(如银行)在进行投资过程中无法通过资产风险评估模型提前进行风险预警, 且在风险评估过程中也无法通过评估结果进行投资组合的优化调整,造成投资风险加大,针对上述问题,目前亟待有效的技术解决方案。

技术实现思路

1、本技术的目的在于提供一种资产风险评估与投资组合优化方法、系统及介质,可以通过对资产配置信息进行噪音去除,从而实现数据优化,使资产风险评估模型在进行训练时,减少重复数据的处理,提高训练效率,输出更加精准的风险数据信息,并作为投资组合优化调整的依据,降低资产风险。

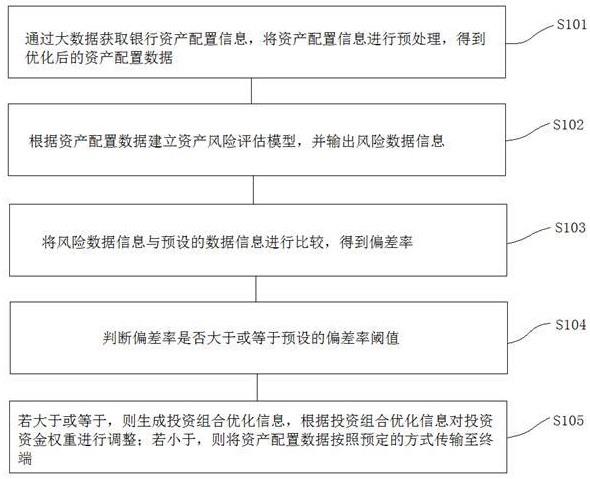

2、本技术一方面提供了一种资产风险评估与投资组合优化方法,包括:通过大数据获取银行资产配置信息,将资产配置信息进行预处理,得到优化后的资产配置数据;根据资产配置数据建立资产风险评估模型,并输出风险数据信息;将风险数据信息与预设的数据信息进行比较,得到偏差率;判断所述偏差率是否大于或等于预设的偏差率阈值;若大于或等于,则生成投资组合优化信息,根据投资组合优化信息对投资资金权重进行调整;若小于,则将资产配置数据按照预定的方式传输至终端。

3、可选地,在本技术的资产风险评估与投资组合优化方法中,通过大数据获取银行资产配置信息,将资产配置信息进行预处理,得到优化后的资产配置数据,具体为:遍历银行资产分布数据,根据银行资产分布数据建立银行投资信息,提取银行投资信息特征;将银行投资信息特征与预设的特征进行比较,得到特征偏差率;判断所述特征偏差率是否大于预设的特征偏差率阈值;若大于,则将银行投资信息特征进行归一化处理,并将处理后的银行投资信息特征进行反演计算,得到银行投资金额;若小于,则获取银行资产配置比例,并根据银行资产配置比例生成投资组合信息。

4、可选地,在本技术的资产风险评估与投资组合优化方法中,若大于,则将银行投资信息特征进行归一化处理,并将处理后的银行投资信息特征进行反演计算,得到银行投资金额之后,还包括:获取银行投资信息特征,将银行投资信息特征映射至预定区间内,得到特征映射系数;将特征映射系数乘以银行投资信息特征,得到归一化处理后的数据特征;将归一化处理后的数据特征进行向量分解,得到数据特征向量;将数据特征向量与预设的向量进行夹角计算,得到向量角;判断向量角是否大于或等于预设的角度阈值;若大于或等于,则生成误差反馈信息,根据误差反馈信息对数据特征进行修正;若小于,则根据银行投资信息特征生成银行投资资金分布数据,并生成对应投资项目的银行投资金额。

5、可选地,在本技术所述的资产风险评估与投资组合优化方法中,根据银行投资信息特征生成银行投资资金分布数据,并生成对应投资项目的银行投资金额之后,还包括:获取银行投资资金分布数据,并根据银行投资资金分布数据生成投资项目分布信息;获取投资项目状态信息,投资项目状态信息包括投资项目大环境、投资项目前景、投资项目风险、投资项目收益率与投资项目信贷信息;根据投资项目状态信息与投资项目分布信息进行计算每一个投资项目风险与投资项目收益率之间的比值,得到投资预警信息;将投资预警信息与预设的预警阈值进行比较,得到预警偏差率。

6、判断所述预警偏差率是否大于或等于预设的预警偏差率阈值。若大于或等于则获取投资项目信贷数据并进行不良资产识别;若小于则实时监测投资项目信贷数据,并将投资项目信贷数据生成月表或年表进行分析。

7、可选地,在本技术所述的资产风险评估与投资组合优化方法中,根据资产配置数据建立资产风险评估模型,并输出风险数据信息。具体为:获取资产配置数据,将资产配置数据进行分类,生成训练集、验证集与测试集;将训练集输入资产风险评估模型进行迭代计算,得到训练结果,生成收敛后的资产风险评估模型参数;将验证集输入资产风险评估模型进行参数评估,得到评估值。

8、若评估值大于预设的评估阈值,则通过测试集对资产风险评估模型进行风险数据信息的测试;若评估值小于预设的评估阈值则生成修正信息,根据修正信息对资产风险评估模型的超参数进行优化。

9、可选地,在本技术所述的资产风险评估与投资组合优化方法中,若大于或等于,则生成投资组合优化信息,根据投资组合优化信息对投资资金权重进行调整,具体为:获取当前投资组合信息,并计算投资组合内投资项目的风险系数;根据风险系数计算对应投资项目的风险指标,并划分风险等级。

10、若风险等级超过预定的等级,则调整投资项目的风险系数,并将投资项目对应的投资资金进行调整;若风险等级小于预定的等级,则监管投资组合内投资项目的资金回流信息。

11、第二方面,本技术提供了一种资产风险评估与投资组合优化系统,该系统包括存储器及处理器。存储器中包括资产风险评估与投资组合优化方法的程序,所述资产风险评估与投资组合优化方法的程序被所述处理器执行时实现以下步骤:通过大数据获取银行资产配置信息,将资产配置信息进行预处理,得到优化后的资产配置数据;根据资产配置数据建立资产风险评估模型,并输出风险数据信息;将风险数据信息与预设的数据信息进行比较,得到偏差率。判断所述偏差率是否大于或等于预设的偏差率阈值;若大于或等于则生成投资组合优化信息,根据投资组合优化信息对投资资金权重进行调整;若小于则资产配置数据按照预定的方式传输至终端。

12、可选地,在本技术所述的资产风险评估与投资组合优化系统中,通过大数据获取银行资产配置信息,将资产配置信息进行预处理,得到优化后的资产配置数据。具体为:遍历银行资产分布数据,根据银行资产分布数据建立银行投资信息,提取银行投资信息特征;将银行投资信息特征与预设的特征进行比较,得到特征偏差率;判断所述特征偏差率是否大于预设的特征偏差率阈值。

13、若大于,则将银行投资信息特征进行归一化处理,并将处理后的银行投资信息特征进行反演计算,得到银行投资金额;若小于则获取银行资产配置比例,并根据银行资产配置比例生成投资组合信息。

14、可选地,在本技术所述的资产风险评估与投资组合优化系统中,若大于,则将银行投资信息特征进行归一化处理,并将处理后的银行投资信息特征进行反演计算,得到银行投资金额之后,还包括:获取银行投资信息特征,将银行投资信息特征映射至预定区间内,得到特征映射系数;将特征映射系数乘以银行投资信息特征,得到归一化处理后的数据特征;将归一化处理后的数据特征进行向量分解,得到数据特征向量;将数据特征向量与预设的向量进行夹角计算,得到向量角。

15、判断向量角是否大于或等于预设的角度阈值;若大于或等于则生成误差反馈信息,根据误差反馈信息对数据特征进行修正;若小于则根据银行投资信息特征生成银行投资资金分布数据,并生成对应投资项目的银行投资金额。

16、第三方面,本技术还提供了一种计算机可读存储介质,其中包括资产风险评估与投资组合优化方法程序,所述资产风险评估与投资组合优化方法程序被处理器执行时,实现如前所述的资产风险评估与投资组合优化方法的步骤。

17、由上可知,本技术提供的一种资产风险评估与投资组合优化方法、系统及介质,通过大数据获取银行资产配置信息,将资产配置信息进行预处理得到优化后的资产配置数据;根据资产配置数据建立资产风险评估模型并输出风险数据信息;将风险数据信息与预设的数据信息进行比较得到偏差率;判断偏差率是否大于或等于预设的偏差率阈值。若大于或等于,则生成投资组合优化信息,根据投资组合优化信息对投资资金权重进行调整;若小于则将资产配置数据按照预定的方式传输至终端;通过对资产配置信息进行噪音去除,从而实现数据优化,使资产风险评估模型在进行训练时减少重复数据的处理,提高训练效率,输出更加精准的风险数据信息作为投资组合优化调整的依据,降低资产风险。

- 还没有人留言评论。精彩留言会获得点赞!