一种信贷订单生命周期管理方法及系统与流程

本发明涉及信贷管理,特别是一种信贷订单生命周期管理方法及系统。

背景技术:

1、信贷订单生命周期管理是针对企业在申请信贷并完成合同后,对信贷订单进行全方位地管理和监控的方法。通过获取企业的信贷申请数据、历史信用数据以及市场环境数据,结合计算得到的安全指数和还款能力因子,可以评估信贷额度、选择合适的还款方式并预测还款能力,从而更好地管理信贷过程,并及时发现风险。

2、在申请公布号为cn115601137a的中国发明申请中,公开了基于状态机的信贷订单生命周期管理方法及系统,其中方法包括如下步骤:s1用于从服务器获取用户信息的步骤;s2用于通过模拟信贷业务的实际流程对被测系统进行测试并得出结果的步骤。在以上发明申请中,实现了信贷生命周期管理中抽象的业务流程,降低了订单管理系统的复杂性,使得整个流程能自行的运行与管理,解决了因每一流程环节均需人工介入导致出错率高的问题,但并未通过对信贷相关数据进行处理与分析对信贷订单的生命周期进行更为准确的管理。

3、在现有的信贷订单生命周期管理方法中,存在着缺乏智能化管理的问题:传统的管理方法通常依赖于人工判断和经验,容易受到主观意见和个人喜好的影响,导致管理结果的不一致性和不准确性;同时,传统方法对大量的信贷订单数据分析和处理的效率较低,无法满足实时监控和决策的需求。

技术实现思路

1、(一)解决的技术问题

2、针对背景技术中的技术问题,本发明提出一种信贷订单生命周期管理方法及系统,从信贷订单生成阶段、还款方式确定阶段、信贷合同生效阶段以及在信贷评估阶段进行智能化管理,对信贷过程进行有效的管理和预测。

3、(二)技术方案

4、为实现以上目的,本发明通过以下技术方案予以实现:

5、一种信贷订单生命周期管理方法,包括:

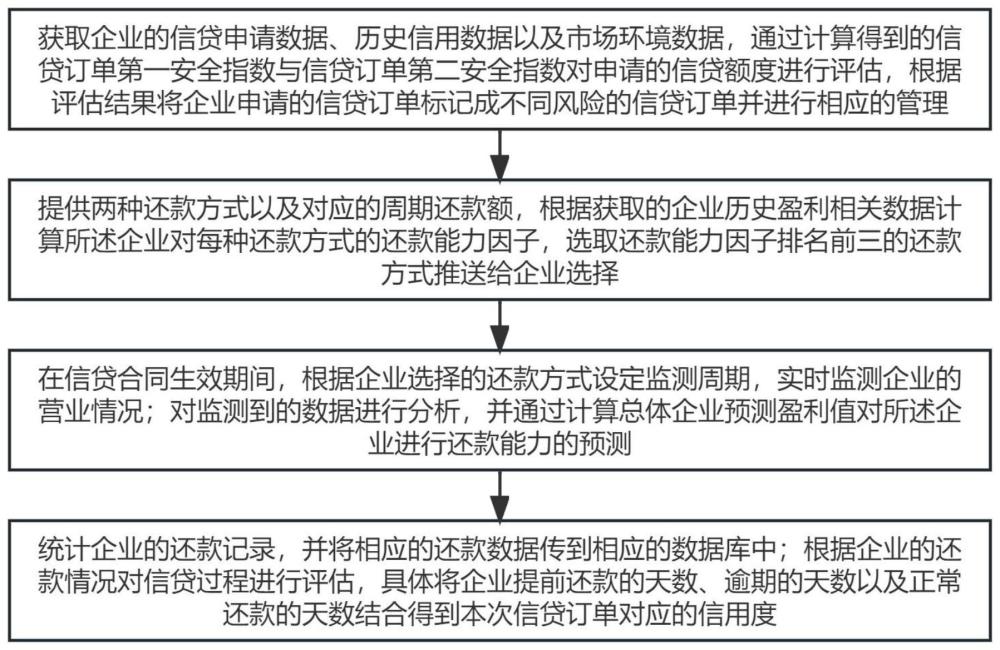

6、获取企业的信贷申请数据、历史信用数据以及市场环境数据,通过计算得到的信贷订单第一安全指数sa1与信贷订单第二安全指数sa2对申请的信贷额度进行评估,根据评估结果将企业申请的信贷订单标记成不同风险的信贷订单并进行相应的管理;

7、提供两种还款方式以及对应的周期还款额,根据获取的企业历史盈利相关数据计算所述企业对每种还款方式的还款能力因子rafjx,选取还款能力因子排名前三的还款方式推送给企业选择;

8、在信贷合同生效期间,根据企业选择的还款方式设定监测周期,实时监测企业的营业情况;对监测到的数据进行分析,并通过计算总体企业预测盈利值sap对所述企业进行还款能力的预测;

9、统计企业的还款记录,并将相应的还款数据传到相应的数据库中;根据企业的还款情况对信贷过程进行评估,具体将企业提前还款的天数d1、逾期的天数d2以及正常还款的天数d3结合得到本次信贷订单对应的信用度cr。

10、从信贷申请数据库中按照时间顺序取出存放时间最久的信贷申请订单,从中取出企业的贷款金额数据;从企业信用库中取出企业在本信贷平台的历史信用数据;从所述企业的征信系统中取出所述企业在其他信贷平台上的历史信用记录以及现有贷款数据;从所述企业的资质网站上取出所述企业的经济纠纷记录;市场环境分析单元通过分析得到所述企业的研究方向在当前大市场环境中的供需情况以及竞争激烈程度。

11、将上述数据处理后得到所述企业申请的信贷金额为la,在本平台上的历史信用度为cr1以及历史贷款平均金额为la1,在其他平台上的历史信用度为cr2以及历史贷款平均金额为la2,所述企业目前剩余待还款金额rp;将上述数据通过公式建立信贷订单第一安全指数sa1,表达式为:

12、

13、若所述企业为第一次在本平台进行信贷申请,则信贷订单第一安全指数sa1计算表达式为:

14、

15、其中,k1、k2分别为本信贷平台与其他信贷平台的权重系数,k1>k2>0,k1+k2=1;l1、l2分别为贷款金额与信用度的预设比例系数,l2>l1>0。

16、设置信贷订单第一安全指数的第一阈值saa与第二阈值sab,saa<sab<1,若sa1≥sab,则所述企业的信贷订单申请风险低,可直接进行信贷合同的签订;

17、若saa≤sa1<sab,则所述企业的信贷订单申请风险中等,需要通过计算信贷订单第二安全指数sa2进一步判断:将信贷订单第一安全指数sa1与所述企业目前存在的企业纠纷数ed1、历史企业纠纷数ed2、所述企业的研究方向在当前大市场环境中的总体需求率de以及总体竞争激烈程度co结合,形成信贷订单第二安全指数sa2,表达式为:

18、

19、其中,α1、α2分别为总体需求率de以及总体竞争激烈程度co的权重系数,且α1>α2>0,α1+α2=1;总体需求率从市场环境分析单元分析得出,总体竞争激烈程度co通过公式获取,其中m为待信贷企业所在城市的同类型公司总数,pr表示公司的劳动力,pr0表示待信贷企业的劳动力;

20、设置信贷订单第二安全指数的阈值sac,其中sac=2-sab;若sa2≥sac,则表示该信贷订单的风险在平台承受范围之内,接收所述信贷订单并进行信贷合同的签订;

21、若sa2<sac,则表示该信贷订单的风险不在平台承受范围之内,将所述信贷订单返回给企业并说明缘由;

22、若sa1<saa,则表示该信贷订单的风险不在平台承受范围之内,将所述信贷订单返回给企业并说明缘由。

23、平台提供两种还款方式,分别为等额本金还款方式与等额本息还款方式,每个还款方式又包括按月付息、按季度付息以及一次性还本付息;企业选择的还款期限为n个月,通过等额本金与等额本息的利率的计算方法得到等额本金还款方式的周期还款额pra1x以及等额本息还款方式的周期还款额pra2x,其中x=1时为按月付息、x=2时为按季度付息、x=3时为一次性还本付息;

24、获取信贷企业历史每月盈利数据,并计算历史月平均盈利值将历史月平均盈利值与每个还款方式的平均周期还款额结合,计算得到每个具体还款方式的还款能力因子rafjx,表达式为:

25、

26、其中,j=1时表示等额本金还款方式,j=2时表示等额本息还款方式,ot表示其他贷款该周期的平均还款额。

27、将计算出的还款能力因子rafjx从大到小排序,并判断排名前三的还款能力因子rafjx的大小与0的关系;

28、若前三个还款能力因子rafjx均大于0,则将这三个还款能力因子所对应的还款方式发送给企业负责人进行选择;

29、若前三个还款能力因子rafjx不全大于0,则将大于0的还款能力因子所对应的还款方式发送给企业负责人进行选择;

30、若前三个还款能力因子rafjx全都不大于0,则若该待贷款企业判定为低风险,则向企业制定更为灵活的还款方式,即每月不固定还款方式,具体的还款方式由还款方式生成单元制定;若该待贷款企业判定为中风险,则需要向企业发送还款期限不合理的警告,提醒企业重新选择还款期限。

31、对于还款方式为按月付息的信贷订单,将监测周期t设定为一周,具体将每个月中的每一周以及还款日的前一天设定为检测日;对于还款方式为按季度付息与一次性还本付息的信贷订单,将监测周期t设定为一个月,具体将每个季度或每年的每一个月以及还款日的前一天设定为检测日;记监测周期总数为m;

32、在每个监测周期点分别对企业的营业数据以及商品库存数据进行分析;企业的营业数据包括每个周期的实际盈利值ap;

33、对企业的商品库存数据进行分析预测后续周期的供需波动系数fl,具体为:

34、

35、其中,f(t)为所述企业待销售商品的储量变化状况,n为从1开始的正整数,且[(n-1)t,nt]为第n-1个周期,[nt,(n+1)t]为第n个周期。

36、将第i个周期的实际盈利值api与对应的供需波动系数fl相乘得到下一个周期的预测盈利值;再将下个周期的预测盈利值与供需波动系数fl相乘得到再下一个周期的预测盈利值,直到将所有周期计算完毕,得到以第i个周期为主体的企业预测盈利值sapi,表达式为:

37、sapi=…+api-1+api+api*fl+api*fl*fl+…

38、=…+api-1+(1+fl+fl2+…+flm-i)*api

39、其中,i表示第i个周期;

40、将以所有周期为主体的企业预测盈利值sapi结合,得到总体企业预测盈利值sap,表达式为:

41、

42、其中,β为权重因子,且即则

43、将计算出的总体企业预测盈利值sap与所述企业申请的信贷金额为la相比较,若sap≥la,则不发送任何预警;若sap<la,则企业发送相应的解决方案:若企业为低风险,则向所述企业发送逾期警报,并向所述企业提供还款日延长功能,具体根据对应的信贷订单第一安全指数sa1与第二阈值sab的比值为所述企业进行还款日的延长;若企业为中风险,则向所述企业发送逾期警报。

44、若企业在某个还款周期内提前还款,则需要根据企业的实际情况对提前还款的金额进行管理,具体为:当企业发送提前还款申请时,计算当天与理论还款日之间相隔的天数为d,则若rt为每个还款周期,具体为一个月、一个季度或一次性还款期限,那么无论所述企业是低风险还是中风险,都需要所述企业支付天以上的利息;若则若所述企业为低风险,则可以免去剩下天数的利息;若所述企业为中风险,则依旧需要支付剩下天数的利息;如果企业在一个还款日还款超过一个还款周期的应还金额,那么多还的金额依旧需要按照上述方法进行分析;统计企业提前还款的天数d1并记录在信贷评估数据库对应企业的数据表中;

45、计算企业逾期的天数与逾期的还款周期的总和d2并记录在信贷数据库对应企业的数据表中,这些逾期的天数会影响所述企业在本平台的信用度;所述信用度cr通过企业提前还款的天数d1、逾期的天数d2以及正常还款的天数d3结合得到,表达式为:

46、

47、其中,0<cr<1;

48、将计算出的信用度cr与所述企业历史信用度取均值作为所述企业新的历史信用度cr1。

49、数据采集模块:在信贷订单创建阶段,采集信贷申请中的相关数据以及对应企业的历史数据用于进行信贷订单安全指数的计算;在信贷订单方案确定阶段,采集企业的历史营业额数据用于进行还款方式的选择;在信贷订单待还款阶段,采集企业的营业额数据以及库存数据用于预测企业能否在还款日完成还款操作;在信贷订单评估阶段,采集整个信贷过程中提前还款的天数数据以及逾期的天数数据;

50、信贷申请评估模块:包括安全指数评估单元以及市场环境分析单元;安全指数评估单元根据计算得到的信贷订单第一安全指数与第二安全指数,评估申请的信贷额度并标记不同风险的信贷订单;根据阈值判断信贷订单的风险等级,并进行相应管理;市场环境分析单元用于分析得到总体需求率以及总体竞争激烈程度;

51、还款方式选择模块:提供两种还款方式和对应的周期还款额;根据企业历史盈利相关数据计算还款能力因子,推送前三名的还款方式供企业选择;

52、监测与预测模块:设定监测周期,实时监测企业的营业情况和商品库存数据;分析营业数据和商品库存数据,预测企业的还款能力和供需波动系数;

53、信贷结果评估模块:统计企业的还款记录中企业提前还款的天数、逾期的天数以及正常还款的天数,并将三种数据结合得到本次信贷订单对应的信用度;

54、数据存储模块:系统设计了信贷申请库,用于存储企业的信贷申请;还设计了信贷评估数据库,包括不同企业的数据表,用于存储各企业信贷生命周期中的各项数据,包括选择的还款方式,实际还款情况。

55、(三)有益效果

56、本发明提供了一种信贷订单生命周期管理方法及系统,具备以下有益效果:

57、1、通过获取企业的信贷申请数据、历史信用数据以及市场环境数据,计算得到的信贷订单第一安全指数与第二安全指数可以更准确地评估申请的信贷额度,对风险进行有效的识别和管理;

58、2、根据企业历史盈利相关数据计算该企业对每种还款方式的还款能力因子,并选取还款能力因子排名前三的还款方式推送给企业选择,使得还款方式更加符合企业的实际还款能力;

59、3、在信贷合同生效期间,根据企业选择的还款方式设定监测周期,实时监测企业的营业情况;通过计算总体企业预测盈利值对该企业进行还款能力的预测,可以更准确地评估企业的还款能力,为信贷决策提供有力的支持;

60、4、统计企业的还款记录,并将相应的还款数据传到相应的数据库中,根据企业的还款情况对信贷过程进行评估,可以得到更准确的信用度评估结果,为后续的信贷决策提供依据;

61、5、利用先进的数据分析技术,从大量数据中提取有价值的信息,用于评估信贷风险、选择适合企业的还款方式、预测企业的还款能力等;有助于提高决策的准确性和效率;并且实现了自动化的信贷订单审批、还款方式选择、还款过程监控等环节;有助于减少人为错误和干预,提高管理效率。

- 还没有人留言评论。精彩留言会获得点赞!