一种证券化产品智能筛选方法与流程

本发明属于资产筛选,具体是一种证券化产品智能筛选方法。

背景技术:

1、证券化业务指将缺乏流动性,但能够产生可预见现金流量的资产转化为在金融市场上可以出售和流通的证券。

2、证券化产品abs的结构往往是根据基础资产池设定的,这是正向的产品设计模式。但在实际中,发行利率过低或是风险过大的产品都极易被市场淘汰,所以往往跟随着市场的变动,发行者对于预发行的产品会有所期望,进而根据预期的产品去逆向筛选基础资产变得愈发常见。同时作为发行者来说,更期望的是在满足费率、其他风险等情况下,极小化资产端现金流入与证券端现金流出之间的差额,使得投入的资产利用价值不被浪费。

3、因此如何从海量的备选资产中筛选出满足预期产品的基础资产池,使得资产端的现金流入能够覆盖证券端的现金流出,又提高资产的利用价值,而仅仅凭人力来进行分析和判断是无法完成的,为此本发明使用一种证券化产品智能筛选方法。

技术实现思路

1、本发明旨在至少解决现有技术中存在的技术问题之一;为此,本发明提出了一种证券化产品智能筛选方法,用于解决证券化业务中筛选资产时,对备选资产进行筛选的技术问题,本发明通过筛选资产池的预期规模和备选资产池的真实规模设置筛选的资产池规模最大化为目标函数,并设置约束条件,在求解时通过对问题进行分支,并以增加切平面进行求解解决了上述问题。

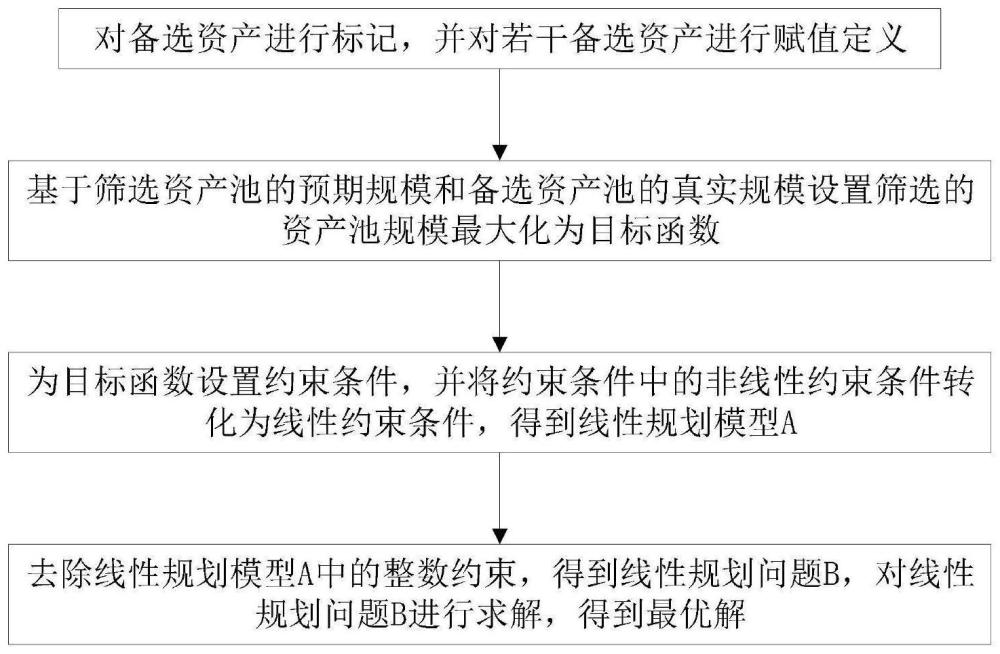

2、为实现上述目的,本发明的第一方面提供了一种证券化产品智能筛选方法,包括以下步骤:

3、步骤一:将若干备选资产标记为x1,x2,…xn,而若干备选资产标记为决策变量x=(x1,x2,…xn)t,对若干备选资产进行取值定义;其中,备选资产xi的取值为0或1,i=1,2,…,n;xi=0表示第i笔资产未被选中,xi=1则表示第i笔资产被选中放入基础资产池;

4、步骤二:基于筛选资产池的预期规模和备选资产池的真实规模设置筛选的资产池规模最大化为目标函数;其中,目标函数为min[m-(c1x1+c2x2+…+cnxn)],而m为筛选资产池的预期规模,cj为第j笔资产的规模,j=1,2,…,n;

5、根据特征数据设置若干对应约束条件,将若干对应约束条件中的非线性约束条件进行线性转化之后得到线性规划模型a,其中,特征数据包括根据规模要求、加权平均类、区域指标的单一取值/区域占比类、或者最大单笔/前三大借款人金额;

6、步骤三:去除线性规划模型a中的整数约束,得到松弛问题并标记为线性规划问题b,对线性规划问题b进行求解,得到最优解。

7、优选的,所述对线性规划问题b进行求解,包括:

8、s1:通过单纯形法求解线性规划问题b,得到单纯形表;其中,单纯形表包括可行解、最优解x0和迭代过程,x0为若干个变量组成的矩阵;判断x0是否满足线性规划模型a的整数约束条件;其中,整数约束条件为决策变量是否为整数,即判断x0中的变量是否无小数,是,将x0标记为所需解;否,将最优解x0对应的目标函数的值标记为最优目标函数的上界,并标记为z-,定初始下界z-为-∞后跳转至s2;

9、s2:任选x0中非整数的变量进行分支,得到两个子集,将两个子集对应的线性规划问题分别标记为线性规划问题b1和线性规划问题b2,并跳转至s3;

10、s3:将线性规划问题b1和线性规划问题b2添加切割平面作为约束条件,求解线性规划问题b1和线性规划问题b2的最优解x1和x2,在线性规划问题b1和线性规划问题b2中找到对应目标函数最大者作为上界z1-和z2-,从整数条件的分支中提取目标函数值的最大者为下界z1-和z2-;

11、s4:将线性规划问题b1和线性规划问题b2的最优目标函数值与下界z1-进行比较;若最优目标函数值小于下界z1-,将对应的可行解剔除;若最优目标函数值大于下界z1-,跳转至s1进行循环计算;否则,将得到线性规划模型的最优目标函数值z*,标记为最优解x*;其中,线性规划问题b1和线性规划问题b2的最优目标函数值为将x1和x2分别代入目标函数获得的值。

12、优选的,根据所述规模要求设置对应约束条件,包括:

13、对资产池总规模的限制转为规模约束条件,s1≤∑i(xi×第i笔资产的本金余额)≤s2,其中,s1和s2分别为客户设置的目标规模的上限和下限。

14、优选的,根据所述加权平均类设置对应的约束条件,包括:

15、基于加权平均利率获取利率约束条件,其中,利率约束条件为r1≤∑i(xi×第i笔资产的本金余额×第i笔资产的利率)/∑i(xi×第i笔资产的资产余额)≤r2;其中,r1和r2分别为客户设置的加权平均利率上限和下限。

16、优选的,根据所述区域指标的单一取值的区域占比类比值设置对应的约束条件,包括:

17、以区域的入池资产规模做限制得到的区域约束条件为re1≤∑j(xj区域×该区域的第j笔资产的本金余额)/∑i(xi×第i笔资产的资产余额)≤re2;其中,re1和re2分别为客户设置的该区域的入池资产规模占比的上限和下限,xj区域为某区域内第j笔备选资产。

18、优选的,根据所述最大单笔与前三大借款人金额的比值占比设置对应的约束条件,包括:

19、以预设的比例区间[m1,m2]作为约束范围设置占比约束条件为:其中,reprini为第i个资产的本金余额,ni为属于第i个借款人的资产总个数,u为借款人总个数。

20、优选的,对所述非线性约束条件进行线性转化,包括:

21、将利率约束条件线性转化为:∑i(xi×第i笔资产的本金余额×第i笔资产的利率)-∑i(xi×第i笔资产的资产余额)×r1≥0和∑i(xi×第i笔资产的本金余额×第i笔资产的利率)-∑i(xi×第i笔资产的资产余额)×r2≤0;

22、将区域约束条件线性转化为:∑j(xj区域×该区域的第j笔资产的本金余额)-∑i(xi×第i笔资产的资产余额)×re1≥0和∑j(xj区域×该区域的第j笔资产的本金余额)-∑i(xi×第i笔资产的资产余额)×re2≤0;

23、将占比区域约束条件性转化的方式为:对第p个借款人进行设置的约束条件为

24、

25、

26、优选的,所述任选x0中非整数的变量进行分支,包括:

27、设选xi进行分支,xi在x0集合中的值为a,基于a将可行解x0分为两个子集,其中,两个子集为xi≤[a],xi≥[a]+1,[]为取整符号。

28、优选的,所述将线性规划问题b1和线性规划问题b2添加切割平面作为约束条件,包括:

29、将单纯形表中xi的系数aij和bi分解为整数部分和小数部分,并通过公式fi-∑j(fij×xj)≤0做割平面方程,将割平面方程作为线性规划问题b1和线性规划问题b2的约束条件;其中fi为bi的小数部分,fij为aij的小数部分,xj为第j笔备选资产,j≤n。

30、与现有技术相比,本发明的有益效果是:通过筛选资产池的预期规模和筛选资产池的真实规模设置筛选的资产池规模最大化为目标函数,并对该目标函数以规模要求、加权平均类、区域指标的单一取值的区域占比类比值和最大单笔与前三大借款人金额的比值占比设置约束条件,以得到线性规划模型a,本技术将混合整数规划模型对证券化业务的资产筛选,而且通过约束条件代入算法包求解,从而能够筛选出对应的最优解,根据备选资产进行取值定义判断对应的备选资产是否放入基础资产池以完成筛选,并且通过上述计算方式能够减少模型变量来提高性能,而且在求解过程中对问题进行分支,并以增加切平面进行求解以解决大规模数据求解的性能问题。

- 还没有人留言评论。精彩留言会获得点赞!