一种自动化贷中调额系统的制作方法

本发明涉及金融信贷风控,具体为一种自动化贷中调额系统。

背景技术:

1、商业银行信贷产品中,循环贷这类业务,会涉及贷中调额等内容,贷中策略中的提额跟降额策略就显得非常重要。例如在紧缩货币政策的环境中,某些银行的卡中心对某些地区的客户群体大幅度降低其贷中额度,贷中额度策略进一步收紧。而在量化宽松的货币政策环境中,某些银行的卡中心对某些地区的客户群体调高额度,贷中额度策略进一步放开。

2、商业银行的信贷产品中,循环贷这类业务模式独特,具有较高的灵活性和针对性。不仅满足了客户在不同阶段融资需求的变化,还能根据客户的信用状况进行动态调整,这就会涉及贷中调额策略。在贷中调额策略中,选定调额的目标客户群体以及确定调额的幅度尤为重要,这一过程需要对客户群体进行风险评估,评估过程中会出现部分客户资料未更新或不完整等情况,导致无法对部分客户群体进行风险评估,使得这部分客户群体中信用较好的客户无法加入贷中调额目标客户群体中,可能导致客户满意度下降等问题。

技术实现思路

1、本发明的目的在于:提出一种自动化贷中调额系统能够针对无法进行风险评估的用户进行选择,使得最终确定的贷中调额目标客户群体更加全面准确,从而降低银行信贷风险,提高客户满意度。

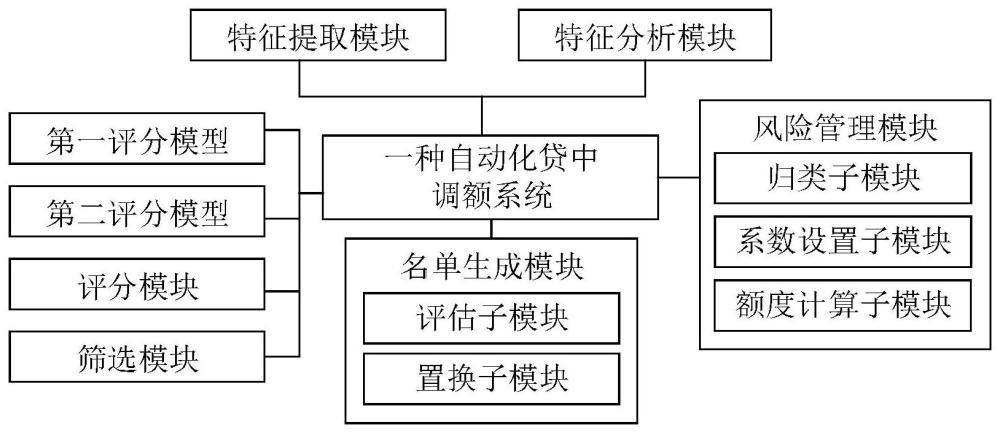

2、为实现上述目的,本发明提供的基础方案:一种自动化贷中调额系统,包括:

3、筛选模块,用于筛选无法评估风险的客户群体;

4、第一评分模型,用于评估客户未来的信用风险;

5、第二评分模型,用于在客户使用信贷产品期间,对其信用风险进行持续评估;

6、评分模块,用于利用第一评分模型得到客户对应的第一评分结果,利用第二评分模型得到客户对应的第二评分结果;

7、名单生成模块,用于根据第二评分结果对客户的信用风险进行评估,再根据第一评分结果进行补充评估,得到贷中调额参考名单,贷中调额参考名单包括分组风险比例表;

8、名单生成模块还用于设置划分条件对贷中调额参考名单中的客户群体进行划分,得到贷中调额名单;

9、特征提取模块,用于分析贷中调额名单中的客户群体得到第一特征,提取无法评估风险的客户群体的特征,得到第二特征;

10、特征分析模块,用于分析第二特征与第一特征的相似度,并根据相似度确定第七客户群体补充到贷中调额名单中。

11、基础方案的有益效果:通过筛选模块筛选出无法评估风险的客户便于后续处理,同时剩余客户资料完整度很高,也提高了风险评估的准确性和有效性。通过使用第一评分模型和第二评分模型,系统可以对客户的信用风险进行准确预测。这在信贷行业中至关重要,其中第二评分模型能够在客户使用信贷产品的过程中持续评估其信用风险,实现了对风险的动态监控。这有助于及时发现潜在的问题,并采取相应的措施。名单生成模块可以根据评分结果自动生成贷中调额参考名单,这一过程极大提高了工作效率,减少了人工干预和误差。贷中调额参考名单包括分组风险比例表,使得机构可以对具有相似风险的客户群体进行统一管理,进一步优化了风险管理策略。名单生成模块通过设置划分条件,对贷中调额参考名单中的客户群体进行细致的划分,使得贷中调额名单更具针对性,有助于提高风险控制的效果。特征分析模块通过相似度分析,可以更快速地找到无法评估风险的客户中与调额目标客户群体相似的潜在客户,提高客户获取效率,并补充到贷中调额名单中,从而提高风险评估的准确性和完整性。

12、作为一种可实施的优选方案,所述第一评分模型中,y变量定义为表现期内是否逾期,y变量设定的观察点为申请时点,x变量包括客户填写的申请书信息,以及外部查询的数据和征信报告。

13、作为一种可实施的优选方案,所述第二评分模型中,y变量定义为表现期内是否逾期,x变量包括贷款或信用卡的使用还款行为数据,以及外部数据和征信报告的变化。

14、作为一种可实施的优选方案,所述名单生成模块通过将第一评分结果与第二评分结果进行交叉比对,得到贷中调额参考名单。

15、作为一种可实施的优选方案,名单生成模块用于设置第一划分条件对客户群体进行划分,第一划分条件为以第二评分结果为基准的分数阈值;根据第一划分条件划分客户群体,低于或等于第一划分条件为第一客户群体,高于第二划分条件为第二客户群体,将第一客户群体作为贷中调额第一名单。

16、作为一种可实施的优选方案,所述名单生成模块还用于设置第二划分条件对客户群体进一步划分,第二划分条件为风险容忍阈值,并利用第二划分条件进一步划分客户群体,第一客户群体中,第一划分条件以内为第三客户群体,大于或等于第二划分条件为第四客户群体;第二客户群体中,第一划分条件以内为第五客户群体,大于或等于第二划分条件为第六客户群体;

17、所述名单生成模块还用于利用第五客户群体置换贷中调额第一名单中的第四客户群体,得到贷中调额第二名单。

18、作为一种可实施的优选方案,还包括风险管理模块,用于对贷中调额名单中的客户群体进行若干维度的归类,包括现有额度分类、风险等级分类、额度使用率分类以及消费能力分类。

19、作为一种可实施的优选方案,所述风险管理模块还用于以现有额度分类为基准,分别为风险等级分类、额度使用率分类以及消费能力分类设置对应的提额系数;还用于提取贷中调额名单中的客户的归类类型,并根据对应的提额系数累乘现有额度,得到每位客户的调整后额度。

技术特征:

1.一种自动化贷中调额系统,其特征在于:包括:

2.根据权利要求1所述的一种自动化贷中调额系统,其特征在于:所述第一评分模型中,y变量定义为表现期内是否逾期,y变量设定的观察点为申请时点,x变量包括客户填写的申请书信息,以及外部查询的数据和征信报告。

3.根据权利要求1所述的一种自动化贷中调额系统,其特征在于:所述第二评分模型中,y变量定义为表现期内是否逾期,x变量包括贷款或信用卡的使用还款行为数据,以及外部数据和征信报告的变化。

4.根据权利要求1所述的一种自动化贷中调额系统,其特征在于:所述名单生成模块通过将第一评分结果与第二评分结果进行交叉比对,得到贷中调额参考名单。

5.根据权利要求1或4所述的一种自动化贷中调额系统,其特征在于:名单生成模块用于设置第一划分条件对客户群体进行划分,第一划分条件为以第二评分结果为基准的分数阈值;根据第一划分条件划分客户群体,低于或等于第一划分条件为第一客户群体,高于第二划分条件为第二客户群体,将第一客户群体作为贷中调额第一名单。

6.根据权利要求5所述的一种自动化贷中调额系统,其特征在于:所述名单生成模块还用于设置第二划分条件对客户群体进一步划分,第二划分条件为风险容忍阈值,并利用第二划分条件进一步划分客户群体,第一客户群体中,第一划分条件以内为第三客户群体,大于或等于第二划分条件为第四客户群体;第二客户群体中,第一划分条件以内为第五客户群体,大于或等于第二划分条件为第六客户群体;

7.根据权利要求1所述的一种自动化贷中调额系统,其特征在于:还包括风险管理模块,用于对贷中调额名单中的客户群体进行若干维度的归类,包括现有额度分类、风险等级分类、额度使用率分类以及消费能力分类。

8.根据权利要求7所述的一种自动化贷中调额系统,其特征在于:所述风险管理模块还用于以现有额度分类为基准,分别为风险等级分类、额度使用率分类以及消费能力分类设置对应的提额系数;还用于提取贷中调额名单中的客户的归类类型,并根据对应的提额系数累乘现有额度,得到每位客户的调整后额度。

技术总结

本发明涉及金融信贷风控技术领域,具体为一种自动化贷中调额系统。包括:第一评分模型,用于评估客户未来的信用风险;第二评分模型,用于在客户使用信贷产品期间,对其信用风险持续评估;评分模块,用于利用评分模型得到客户的第一评分结果和第二评分结果;名单生成模块,用于根据第二评分结果评估客户的信用风险,再根据第一评分结果进行补充评估,得到贷中调额参考名单,包括分组风险比例表;名单生成模块还用于设置划分条件对贷中调额参考名单中的客户群体进行划分,得到贷中调额名单。本技术方案能够针对无法进行风险评估的用户进行选择,使得最终确定的贷中调额目标客户群体更加全面准确,从而降低银行信贷风险,提高客户满意度。

技术研发人员:邓甄

受保护的技术使用者:重庆富民银行股份有限公司

技术研发日:

技术公布日:2024/5/16

- 还没有人留言评论。精彩留言会获得点赞!