防止银行卡盗刷的方法与流程

1.本发明涉及银行卡保护技术领域,特别涉及一种防止银行卡盗刷的方法。

背景技术:

2.对于银行卡遗失、被盗或伪卡等情况,存在卡片被盗刷的风险,因此可能会对持卡人造成资金损失,进而引发持卡人和银行之间的争议纠纷,甚至还可能会给银行带来不利的声誉影响。

3.因此有必要提供一种防止银行卡盗刷的方法,通过持卡人历史交易行为而识别出盗刷交易,进而对交易进行授权拒绝并通知持卡人以防止银行卡盗刷。

技术实现要素:

4.本发明的目的在于提供一种防止银行卡盗刷的方法,通过持卡人历史交易行为而识别出盗刷交易,进而对交易进行授权拒绝并通知持卡人以防止银行卡盗刷。

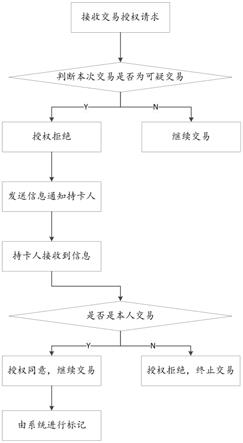

5.为了解决达到上述目的,本发明提供了一种防止银行卡盗刷的方法,包括以下步骤:

6.接收交易授权请求;

7.判断本次交易是否为可疑交易,若是可疑交易,则授权拒绝,并发送信息通知持卡人,若不是可疑交易,则继续交易;

8.持卡人接收到信息,若确认为本人交易,则授权同意,继续交易,并由系统进行标记;若持卡人回复为非本人交易,则授权拒绝,并终止交易。

9.可选的,在所述防止银行卡盗刷的方法中,境外交易的情况下,判断是否为可疑交易的方式如下:

10.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

11.设置境外交易首日交易初始时间段,在境外交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

12.可选的,在所述防止银行卡盗刷的方法中,

13.预设时间为3个月,预设金额为1000元,预设频率为5分钟内交易1次,境外交易首日交易初始时间段为1个小时,预设次数为5次;

14.即,最近3个月内,在境外单次交易金额大于1000元和/或交易频率大于5分钟内交易1次时,判断为可疑交易;1个小时内,累计交易金额大于1000元和/或交易次数大于5次时,判断为可疑交易。

15.可选的,在所述防止银行卡盗刷的方法中,境内交易的情况下,判断是否为可疑交易的方式如下:

16.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

17.设置地区交易首日交易初始时间段,在地区交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

18.可选的,在所述防止银行卡盗刷的方法中,

19.预设时间为3个月,预设金额为1000元,预设频率为5分钟内交易1次,地区交易首日交易初始时间段为1个小时,预设次数为5次;

20.即,最近3个月内,单次交易金额大于1000元和/或交易频率大于5分钟内交易1次时,判断为可疑交易;1个小时内,累计交易金额大于1000元和/或交易次数大于5次时,判断为可疑交易。

21.可选的,在所述防止银行卡盗刷的方法中,异常时间段交易的情况下,判断是否为可疑交易的方式如下:

22.根据最近1个月的交易情况将1天中的24小时分为正常时间段和异常时间段;

23.在异常时间段内,若单次交易金额大于第一预设金额、累计交易金额大于第二预设金额,和/或,交易次数大于预设次数,则判断为可疑交易。

24.可选的,在所述防止银行卡盗刷的方法中,

25.第一预设金额为500元,第二预设金额为1000元,预设次数为5次;

26.即,在异常时间段内,若单次交易金额大于500元、累计交易金额大于1000元,和/或,交易次数大于5次,则判断为可疑交易。

27.可选的,在所述防止银行卡盗刷的方法中,对于取现交易,判断是否为可疑交易的方式如下:

28.若取现金额大于预设金额,则判断为可疑交易。

29.可选的,在所述防止银行卡盗刷的方法中,对于无卡交易,判断是否为可疑交易的方式如下:

30.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

31.设置无卡交易首日交易初始时间段,在无卡交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

32.可选的,在所述防止银行卡盗刷的方法中,由系统进行标记后,持卡人再发起此类交易,不再拦截。

33.在本发明所提供的防止银行卡盗刷的方法中,通过持卡人历史交易行为而识别出盗刷交易,进而对交易进行授权拒绝并通知持卡人以防止银行卡盗刷,避免了给持卡人造成资金损失以及后续可能引发的纠纷问题甚至舆情问题。并且,本发明具有模型简单、易于部署和实用性高的优点。

附图说明

34.图1为本发明实施例提供的防止银行卡盗刷的方法的流程图。

具体实施方式

35.下面将结合示意图对本发明的具体实施方式进行更详细的描述。根据下列描述,本发明的优点和特征将更清楚。需说明的是,附图均采用非常简化的形式且均使用非精准

的比例,仅用以方便、明晰地辅助说明本发明实施例的目的。

36.如果本文所述的方法包括一系列步骤,则本文所呈现的这些步骤的顺序并非必须是可执行这些步骤的唯一顺序,且一些所述的步骤可被省略和/或一些本文未描述的其他步骤可被添加到该方法中。

37.对于银行卡遗失、被盗或伪卡等情况,存在卡片被盗刷的风险,因此可能会对持卡人造成资金损失,进而引发持卡人和银行之间的争议纠纷,甚至还可能会给银行带来不利的声誉影响。

38.因此有必要提供一种防止银行卡盗刷的方法,如图1所示,图1为本发明实施例提供的防止银行卡盗刷的方法的流程图,所述方法包括以下步骤:

39.接收交易授权请求;

40.判断本次交易是否为可疑交易,若是可疑交易,则授权拒绝,并发送信息通知持卡人,若不是可疑交易,则继续交易;

41.持卡人接收到信息,若确认为本人交易,则授权同意,继续交易,并由系统进行标记;若持卡人回复为非本人交易,则授权拒绝,并终止交易,提醒持卡人尽快挂失。

42.优选的,境外交易的情况下,判断是否为可疑交易的方式如下:

43.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

44.设置境外交易首日交易初始时间段,在境外交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

45.进一步的,例如,预设时间为3个月,预设金额为1000元,预设频率为5分钟内交易1次,境外交易首日交易初始时间段为1个小时,预设次数为5次;

46.即,最近3个月内,在境外单次交易金额大于1000元和/或交易频率大于5分钟内交易1次时,判断为可疑交易;1个小时内,累计交易金额大于1000元和/或交易次数大于5次时,判断为可疑交易。

47.优选的,境内交易的情况下,判断是否为可疑交易的方式如下:

48.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

49.设置地区交易首日交易初始时间段,在地区交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

50.进一步的,例如,预设时间为3个月,预设金额为1000元,预设频率为5分钟内交易1次,地区交易首日交易初始时间段为1个小时,预设次数为5次;

51.即,最近3个月内,单次交易金额大于1000元和/或交易频率大于5分钟内交易1次时,判断为可疑交易;1个小时内,累计交易金额大于1000元和/或交易次数大于5次时,判断为可疑交易。

52.优选的,异常时间段交易的情况下,判断是否为可疑交易的方式如下:

53.根据最近1个月的交易情况将1天中的24小时分为正常时间段和异常时间段;例如,从0点到24点每3小时划分成一个时间段,一共8个时间段,持卡人最近1个月的常规交易时间段视为正常时间段(不含当日),其余时间段视为异常时间段;

54.在异常时间段内,若单次交易金额大于第一预设金额、累计交易金额大于第二预

设金额,和/或,交易次数大于预设次数,则判断为可疑交易。

55.进一步的,例如,第一预设金额为500元,第二预设金额为1000元,预设次数为5次;即,在异常时间段内,若单次交易金额大于500元、累计交易金额大于1000元,和/或,交易次数大于5次,则判断为可疑交易。

56.优选的,对于取现交易,判断是否为可疑交易的方式如下:

57.若取现金额大于预设金额,则判断为可疑交易。

58.进一步的,在一个实施例中,6个月内的首次境内取现交易,若取现金额大于预设金额(比如2000元)且取现金额大于历史单笔最大取现金额,判断为可疑交易;6个月内的非首次境内取现交易,若与上一次取现交易为同一天,取现金额大于预设金额(比如2000元)且取现金额大于历史单笔最大取现金额,判断为可疑交易;6个月内的首次境外取现交易,若取现金额大于预设金额(比如等值2000元人民币)且取现金额大于历史单笔最大境外取现金额,判断为可疑交易;6个月内的非首次境外取现交易,若与上一次取现交易为同一天,取现金额大于预设金额(比如等值2000元人民币)且取现金额大于历史单笔最大境外取现金额,判断为可疑交易。

59.优选的,对于无卡交易,判断是否为可疑交易的方式如下:

60.在预设时间内,单次交易金额大于预设金额和/或交易频率大于预设频率时,判断为可疑交易;

61.设置无卡交易首日交易初始时间段,在无卡交易首日交易初始时间段内,累计交易金额大于预设金额和/或交易次数大于预设次数时,判断为可疑交易。

62.进一步的,例如,预设时间为6个月,预设金额为1000元,预设频率为5分钟内交易1次,无卡交易首日交易初始时间段为1个小时,预设次数为5次;

63.即,最近6个月内,单次交易金额大于1000元和/或交易频率大于5分钟内交易1次时,判断为可疑交易;1个小时内,累计交易金额大于1000元和/或交易次数大于5次时,判断为可疑交易。

64.较佳的,由系统进行标记后,持卡人再发起此类交易,不再拦截。

65.综上,在本发明所提供的防止银行卡盗刷的方法中,通过持卡人历史交易行为而识别出盗刷交易,进而对交易进行授权拒绝并通知持卡人以防止银行卡盗刷,避免了给持卡人造成资金损失以及后续可能引发的纠纷问题甚至舆情问题。

66.上述仅为本发明的优选实施例而已,并不对本发明起到任何限制作用。任何所属技术领域的技术人员,在不脱离本发明的技术方案的范围内,对本发明揭露的技术方案和技术内容做任何形式的等同替换或修改等变动,均属未脱离本发明的技术方案的内容,仍属于本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1