基于区块链的通证抵押方法、系统及计算机可读存储介质与流程

1.本技术涉及区块链金融领域,尤其涉及一种基于区块链的通证抵押方法、系统及计算机可读存储介质。

背景技术:

2.在传统金融借贷领域,比如房产借贷领域,若想向银行等金融机构借一笔贷款,首先需要把房子抵押给银行等金融机构,经过银行等金融机构几个月后的审批后,才会拿到下放的审批贷款。由此可知,传统金融借贷领域的借贷效率很低。

技术实现要素:

3.本技术的主要目的在于提供一种基于区块链的通证抵押方法、系统及计算机可读存储介质,旨在提高借贷效率。

4.为实现上述目的,本技术提供一种基于区块链的通证抵押方法,所述基于区块链的通证抵押方法包括步骤:

5.在监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定所述通证抵押请求中所携带的通证信息和账户信息;

6.调用所述区块链中的智能借贷合约对所述通证信息进行金额评估,确定对应的抵押金额;

7.将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户。

8.可选地,所述通证抵押请求中的通证抵押是无限期抵押,且为无利息抵押。

9.可选地,所述调用所述区块链中的智能借贷合约对所述通证信息进行金额评估,确定对应的抵押金额的步骤包括:

10.根据所述通证信息中的类型信息确定通证类型,其中,所述通证类型包括股票类通证和房产类通证;

11.若所述通证类型为股票类通证,则基于所述智能借贷合约对所述股票类通证的第一特性信息进行金额评估,确定所述抵押金额;

12.若所述通证类型为房产类通证,则基于所述智能借贷合约对所述房产类通证的第二特性信息进行金额评估,确定所述抵押金额。

13.可选地,所述第二特性信息包括通证流动性信息和通证使用权信息,所述基于所述智能借贷合约对所述房产类通证的第二特性信息进行金额评估,确定所述抵押金额的步骤包括:

14.基于所述智能借贷合约对所述通证流动性信息进行金额评估,确定所述通证流动性信息对应的第一评估金额;

15.基于所述智能借贷合约对所述通证使用权信息进行金额评估,确定所述通证使用权信息对应的第二评估金额;

16.基于所述第一评估金额和所述第二评估金额,确定所述抵押金额。

17.可选地,所述调用所述区块链中的智能借贷合约对所述通证信息进行金额评估,确定对应的抵押金额的步骤之后,还包括:

18.将所述抵押金额发送至所述用户终端,并监测是否接收到所述用户终端返回的第一确定指令;

19.若接收到所述用户终端返回的第一确定指令,则调用所述区块链中的验证节点验证所述第一确定指令中的第一用户署名是否正确;

20.若基于所述验证节点验证所述第一用户署名正确,则执行将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

21.可选地,所述将所述抵押金额的预设比例金额确定为借贷稳定币金额的步骤之后,还包括:

22.将所述借贷稳定币金额和所述账户信息发送至所述用户终端,并监测是否接收到所述用户终端返回的第二确定指令;

23.若接收到所述用户终端返回的第二确定指令,则调用所述区块链中的验证节点验证所述第二确定指令中的第二用户署名是否正确;

24.若基于所述验证节点验证所述第二用户署名正确,则执行将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

25.可选地,所述将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤之后,还包括:

26.间隔预设时长评估所述通证信息对应的当前市值金额,并确定所述当前市值金额是否大于或者等于所述抵押金额;

27.若所述当前市值金额小于所述抵押金额,则将增加保障金的提示信息发送至所述用户终端。

28.可选地,所述将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤之后,还包括:

29.锁定所述通证信息对应的通证的归属权和使用权;

30.当接收到所述用户终端发送的赎回请求时,获取所述用户终端提交的归还稳定币金额,并确定所述归还稳定币金额是否等于所述借贷稳定币金额;

31.若所述归还稳定币金额等于所述借贷稳定币金额,则解锁所述通证信息对应的通证的归属权和使用权。

32.此外,为实现上述目的,本技术还提供一种基于区块链的通证抵押系统,所述系统包括存储器、处理器和存储在所述存储器上并在所述处理器上运行的基于区块链的通证抵押程序,所述基于区块链的通证抵押程序被所述处理器执行时实现如上所述的基于区块链的通证抵押方法的步骤。

33.此外,为实现上述目的,本技术还提供一种计算机可读存储介质,所述计算机可读存储介质上存储有基于区块链的通证抵押程序,所述基于区块链的通证抵押程序被处理器执行时实现如上所述的基于区块链的通证抵押方法的步骤。

34.此外,为实现上述目的,本技术还提供一种计算机程序产品,所述计算机程序产品

包括包括计算机程序,所述包括计算机程序被所述处理器执行时实现如上所述的基于区块链的通证抵押方法的步骤。

35.本技术提供了一种基于区块链的通证抵押方法、系统及计算机可读存储介质,在监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定通证抵押请求中所携带的通证信息和账户信息;调用区块链中的智能借贷合约对通证信息进行金额评估,确定对应的抵押金额;将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户。由此可知,本技术在接收到通证抵押请求后,评估通证信息对应的抵押金额,并将抵押金额的预设比例作为借贷稳定币金额借贷给用户,而不需要对通证信息进行其他多余的审批手续或者评估手续,从而提升了借贷效率。

附图说明

36.图1是本技术实施例方案涉及的硬件运行环境的系统结构示意图;

37.图2是本技术基于区块链的通证抵押方法第一实施例的流程示意图;

38.图3是本技术基于区块链的通证抵押方法第一实施例步骤s20的细化流程示意图;

39.图4是本技术基于区块链的通证抵押方法另一实施例的流程图;

40.图5是本技术基于区块链的通证抵押方法另一实施例的流程图;

41.图6是本技术基于区块链的通证抵押方法另一实施例的流程图;

42.图7是本技术基于区块链的通证抵押方法另一实施例的流程图。

43.本技术目的实现、功能特点及优点将结合实施例,参照附图做进一步说明。

具体实施方式

44.应当理解,此处所描述的具体实施例仅用以解释本技术,并不用于限定本技术。

45.本技术实施例的主要解决方案是:在监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定通证抵押请求中所携带的通证信息和账户信息;调用区块链中的智能借贷合约对通证信息进行金额评估,确定对应的抵押金额;将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户。由此可知,本技术在接收到通证抵押请求后,评估通证信息对应的抵押金额,并将抵押金额的预设比例作为借贷稳定币金额借贷给用户,而不需要对通证信息进行其他多余的审批手续或者评估手续,从而提升了借贷效率。

46.具体地,参照图1,图1为本技术实施例方案涉及的硬件运行环境的系统结构示意图。

47.如图1所示,系统可以为具有数据处理的终端服务器,该系统可以包括:处理器1001,例如cpu(central processingunit,中央处理器),存储器1005,用户接口1003,网络接口1004,通信总线1002。通信总线1002用于实现这些组件之间的连接通信。用户接口1003可以包括显示屏(display)、输入单元比如键盘(board),用户接口1003可选的还可以包括标准的有线接口(如usb(universalserialbus,通用串行总线)接口)、无线接口(如蓝牙接口)。网络接口1004可以包括标准的有线接口、无线接口(如wifi(wireless

‑

fidelity)接口)。存储器1005可以是高速ram存储器,也可以是稳定的存储器(non

‑

volatilememory),例如磁盘存储器。存储器1005可选的还可以是独立于前述处理器1001的存储装置。可选地,系

统还可以包括rf(radiofrequency,射频)电路,传感器、wifi模块等。

48.本领域技术人员可以理解,图1中示出的系统结构并不构成对系统的限定,可以包括比图示更多或更少的部件,或组合某些部件,或不同的部件布置。

49.如图1所示,作为一种计算机可读存储介质的存储器1005中可以包括操作系统、网络通信模块、用户接口模块以及基于区块链的通证抵押程序。其中,操作系统是管理和控制系统硬件和软件资源的程序,支持基于区块链的通证抵押程序以及其它软件或程序的运行。

50.在图1所示的系统中,网络接口1004主要用于连接后台服务器,与后台服务器进行数据通信;用户接口1003主要用于用户终端,以供用户终端向系统发送通证抵押请求;其中,处理器1001可以用于调用存储器1005中存储的基于区块链的通证抵押程序,并执行如下操作:

51.在监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定所述通证抵押请求中所携带的通证信息和账户信息;

52.调用所述区块链中的智能借贷合约对所述通证信息进行金额评估,确定对应的抵押金额;

53.将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户。

54.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

55.根据所述通证信息中的类型信息确定通证类型,其中,所述通证类型包括股票类通证和房产类通证;

56.若所述通证类型为股票类通证,则基于所述智能借贷合约对所述股票类通证的第一特性信息进行金额评估,确定所述抵押金额;

57.若所述通证类型为房产类通证,则基于所述智能借贷合约对所述房产类通证的第二特性信息进行金额评估,确定所述抵押金额。

58.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

59.基于所述智能借贷合约对所述通证流动性信息进行金额评估,确定所述通证流动性信息对应的第一评估金额;

60.基于所述智能借贷合约对所述通证使用权信息进行金额评估,确定所述通证使用权信息对应的第二评估金额;

61.基于所述第一评估金额和所述第二评估金额,确定所述抵押金额。

62.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

63.将所述抵押金额发送至所述用户终端,并监测是否接收到所述用户终端返回的第一确定指令;

64.若接收到所述用户终端返回的第一确定指令,则调用所述区块链中的验证节点验证所述第一确定指令中的第一用户署名是否正确;

65.若基于所述验证节点验证所述第一用户署名正确,则执行将所述抵押金额的预设

比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

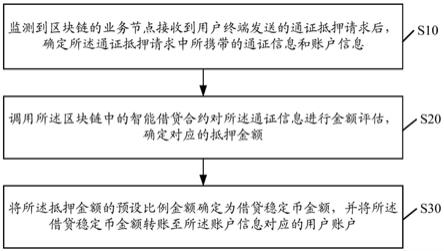

66.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

67.将所述借贷稳定币金额和所述账户信息发送至所述用户终端,并监测是否接收到所述用户终端返回的第二确定指令;

68.若接收到所述用户终端返回的第二确定指令,则调用所述区块链中的验证节点验证所述第二确定指令中的第二用户署名是否正确;

69.若基于所述验证节点验证所述第二用户署名正确,则执行将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

70.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

71.间隔预设时长评估所述通证信息对应的当前市值金额,并确定所述当前市值金额是否大于或者等于所述抵押金额;

72.若所述当前市值金额小于所述抵押金额,则将增加保障金的提示信息发送至所述用户终端。

73.进一步地,处理器1001可以调用存储器1005中存储的基于区块链的通证抵押程序,还执行以下操作:

74.锁定所述通证信息对应的通证的归属权和使用权;

75.当接收到所述用户终端发送的赎回请求时,获取所述用户终端提交的归还稳定币金额,并确定所述归还稳定币金额是否等于所述借贷稳定币金额;

76.若所述归还稳定币金额等于所述借贷稳定币金额,则解锁所述通证信息对应的通证的归属权和使用权。

77.本技术提供一种基于区块链的通证抵押方法,参照图2,图2为本技术基于区块链的通证抵押方法第一实施例的流程示意图。

78.本技术实施例提供了基于区块链的通证抵押方法的实施例,需要说明的是,虽然在流程图中示出了逻辑顺序,但是在某些数据下,可以以不同于此处的顺序完成所示出或描述的步骤。

79.本技术本实施例方法的执行主体以基于区块链的通证抵押系统作为执行主体进行举例,基于区块链的通证抵押方法包括:

80.步骤s10,监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定所述通证抵押请求中所携带的通证信息和账户信息;

81.用户需要进行抵押之前,需要将对应的通证信息以及账户信息打包成一个通证抵押请求,并通过用户终端将该通证抵押请求发送至基于区块链的通证抵押系统。其中,通证即为token,token可以代表任何有价值的东西,包括但不限制于代币、房产、股权、债权、版权和专利权。通证信息包括但不限制于通证类型信息、通证流动性信息和通证使用权信息。

82.基于区块链的通证抵押系统监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,需要对通证抵押请求进行分析,确定通证抵押请求中所携带的通证信息和账户信息。

83.步骤s20,调用所述区块链中的智能借贷合约对所述通证信息进行金额评估,确定对应的抵押金额;

84.基于区块链的通证抵押系统确定通证抵押请求中所携带的通证信息和账户信息后,将业务节点接收到的通证信息传输至智能借贷合约,智能借贷合约在确定通证信息后,获取通证信息对应的关联信息,通过关联信息对通证信息进行金额评估,确定通证信息对应的抵押金额。也可以理解为,智能借贷合约通过关联信息确定通证信息对应的当前市场价值。

85.在本实施例中,比如,通证信息为:“深圳市宝安区a公寓b栋楼101”的房产,房子大小为120平方米,使用期限为50年。智能借贷合约确定“深圳市宝安区a公寓b栋楼101”的关联信息,如交通情况、基础设备情况和当前市场单价,根据关联信息确定通证信息对应的抵押金额。

86.步骤s30,将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户。

87.基于区块链的通证抵押系统确定智能借贷合约对通证信息金额评估完成后,也即得到通证信息对应的抵押金额后,将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户。其中,预设比例可以为65%,可以为70%,也可以为80%,本实施例不作限制,有技术人员设定。

88.在本实施例中,比如,通证信息为a,用户账户为a,预设比例为70%,通过智能借贷合约确定通证信息a对应的抵押金额为100万,基于区块链的通证抵押系统将100*70%=70万的借贷稳定币金额转账至用户账户a。

89.本实施例监测到区块链的业务节点接收到用户终端发送的通证抵押请求后,确定通证抵押请求中所携带的通证信息和账户信息;调用区块链中的智能借贷合约对通证信息进行金额评估,确定对应的抵押金额;将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户。由此可知,本实施例在接收到通证抵押请求后,评估通证信息对应的抵押金额,并将抵押金额的预设比例作为借贷稳定币金额借贷给用户,而不需要对通证信息进行其他多余的审批手续或者评估手续,从而提升了借贷效率。

90.进一步地,在本技术的实施例中,通证抵押请求中的通证抵押是无限期抵押,且为无利息抵押,这与传统金融借贷领存在很大的差异。比如,在传统金融借贷,若需要借贷100万,借贷时长为10年,每年借贷利息为3万,则10年中所要还的总借贷利息为30万。而本技术的实施例,由于通证抵押是无限期抵押,且为无利息抵押,因此,不管借贷稳定币金额为多少,不管多少借贷年限为多久,借贷利息都是0。进一步地,在本技术的实施例中,通证抵押也是可以随时无利息赎回的,从而使得用户的效益更大化。

91.在本实施例中,比如,用户将房产通证进行了抵押,虽然进行了抵押,但是房产的归属权依然是不变的。在获得对应金额的借贷稳定币后,可以拿对应金额的借贷稳定币去炒合约、做现货或者挖矿,在获得一定的收益后,可以随时赎回抵押的房产通证,而且不用偿还利息,从而在保障房产通证无损的情况下,获取更多的收益。

92.进一步地,参照图3,图3是本技术基于区块链的通证抵押方法另一实施例的流程示意图。所述步骤s20包括:

93.步骤s201,根据所述通证信息中的类型信息确定通证类型,其中,所述通证类型包括股票类通证和房产类通证;

94.步骤s202,若所述通证类型为股票类通证,则基于所述智能借贷合约对所述股票类通证的第一特性信息进行金额评估,确定所述抵押金额;

95.步骤s203,若所述通证类型为房产类通证,则基于所述智能借贷合约对所述房产类通证的第二特性信息进行金额评估,确定所述抵押金额。

96.具体地,智能借贷合约首先根据通证信息中的类型信息确定通证类型,其中,通证类型包括但不限制于股票类通证、房产类通证、专利类通证和虚拟货币类通证,为了方便阐述,本实施例以股票类通证和房产类通证进行举例说明。若通证类型为股票类通证,智能借贷合约则确定股票类通证的第一特性信息,然后根据第一特性信息进行金额评估,确定通证信息对应的抵押金额,其中,第一特性信息包括但不限制于通证收益性信息、通证风险性信息、通证流动性信息、通证永久性信息和通证参与性信息。同理,若通证类型为房产类通证,智能借贷合约则确定房产类通证的第二特性信息,然后根据第二特性信息进行金额评估,确定通证信息对应的抵押金额,其中,第二特性信息包括但不限制于通证流动性信息、通证使用权信息和通证使用期限信息。

97.本实施例根据通证信息中的类型信息确定通证类型,其中,通证类型包括股票类通证和房产类通证;若通证类型为股票类通证,则基于智能借贷合约对股票类通证的第一特性信息进行金额评估,确定抵押金额;若通证类型为房产类通证,则基于智能借贷合约对房产类通证的第二特性信息进行金额评估,确定抵押金额。由此可知,本实施例通过通证信息中的类型信息对通证信息的抵押金额进行金额评估,从而更加全面评估通证信息,提升通证信息的评估准确率,进一步提升抵押金额的评估准确率。

98.进一步地,所述步骤s203包括:

99.步骤s2031,基于所述智能借贷合约对所述通证流动性信息进行金额评估,确定所述通证流动性信息对应的第一评估金额;

100.步骤s2032,基于所述智能借贷合约对所述通证使用权信息进行金额评估,确定所述通证使用权信息对应的第二评估金额;

101.步骤s2033,基于所述第一评估金额和所述第二评估金额,确定所述抵押金额。

102.具体地,为了方便阐述,本实施例第一特性信息以通证收益性信息和通证风险性信息进行举例说明。若通证类型为股票类通证,智能借贷合约则对通证收益性信息进行金额评估,得到通证收益性信息对应的评估金额,同时,智能借贷合约对通证风险性信息进行金额评估,得到通证风险性信息对应的评估金额。接着,智能借贷合约确定通证收益性信息和通证风险性信息的权重比例,将通证收益性信息对应的评估金额与通证收益性信息对应的权重比例相乘,得到股票类通证的第一评估金额,同时,将通证风险性信息对应的评估金额与通证风险性信息对应的权重比例相乘得到股票类通证的第二评估金额。最后,将股票类通证的第一评估金额和股票类通证的第二评估金额相加,得到股票类通证的抵押金额。本实施例第二特性信息以通证流动性信息和通证使用权信息进行进行举例说明。同理,若通证类型为房产类通证,智能借贷合约则对通证流动性信息进行金额评估,得到通证流动性信息对应的评估金额,同时,智能借贷合约对通证使用权信息进行金额评估,得到通证使用权信息对应的评估金额。接着,智能借贷合约确定通证流动性信息和通证使用权信息的

权重比例,将通证流动性信息对应的评估金额与通证流动性信息对应的权重比例相乘,得到房产类通证的第一评估金额,同时,将通证使用权信息对应的评估金额与通证使用权信息对应的权重比例相乘得到房产类通证的第二评估金额。最后,将房产类通证的第一评估金额和房产类通证的第二评估金额相加,得到房产类通证的抵押金额。

103.本实施例基于智能借贷合约对通证流动性信息进行金额评估,确定通证流动性信息对应的第一评估金额;基于智能借贷合约对通证使用权信息进行金额评估,确定通证使用权信息对应的第二评估金额;基于第一评估金额和第二评估金额,确定抵押金额。由此可知,本实施例在将通证进行分类之后,更进一步根据每个类型通证的特性信息对通证信息的抵押金额进行金额评估,从而更加全面评估通证信息,提升通证信息的评估准确率,进一步提升抵押金额的评估准确率。

104.进一步地,参照图4,图4是本技术基于区块链的通证抵押方法另一实施例的流程示意图。所述步骤s20之后,还包括:

105.步骤s40,将所述抵押金额发送至所述用户终端,并监测是否接收到所述用户终端返回的第一确定指令;

106.步骤s50,若接收到所述用户终端返回的第一确定指令,则调用所述区块链中的验证节点验证所述第一确定指令中的第一用户署名是否正确;

107.步骤s60,若基于所述验证节点验证所述第一用户署名正确,则执行将所述抵押金额的预设比例金额确定为借贷稳定币金额,并将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

108.基于区块链的通证抵押系统在确定通证信息对应的抵押金额之后,将抵押金额发送至用户终端,用户在用户终端上查看抵押金额是否在可接受范围或者是否合理。用户若确定抵押金额可以接受,则需要在用户终端中签名。其中,签名方式包括但不限制于指纹签名、人脸签名和声纹签名。用户终端侦测到用户已经在用户终端确认完成抵押金额和完成签名后,生成对应的确定指令,并将该确定指令返回至基于区块链的通证抵押系统。基于区块链的通证抵押系统接收到用户终端返回的确定指令后,调用区块链中的验证节点验证该确定指令中的用户署名是否正确。验证节点若验证该确定指令中的用户署名正确,则将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户。验证节点若验证该确定指令中的用户署名不正确,则发送重新签名的提示信息至用户终端,若验证节点连续预设次数验证到确定指令中的用户署名不正确,则停止通证抵押任务办理。其中,用户署名的方式包括但不限制于用户指纹署名、用户人脸署名和用户声纹署名。用户若确定抵押金额不可以接受,则通过用户终端发送重新评估指令或者结束通证抵押任务指令。

109.本实施例通过将抵押金额发送至用户终端,并监测是否接收到用户终端返回的第一确定指令;若接收到用户终端返回的第一确定指令,则调用区块链中的验证节点验证第一确定指令中的第一用户署名是否正确;若基于验证节点验证第一用户署名正确,则执行将抵押金额的预设比例金额确定为借贷稳定币金额,并将借贷稳定币金额转账至账户信息对应的用户账户的步骤。由此可知,本实施例在确定抵押金额之后,需要通过用户确定抵押金额是否可以接受,从而使得用户的权益最大化。同时,用户在接受抵押金额之后,还需要对用户署名进行验证,从而保证了用户通证抵押的安全性。

110.进一步地,参照图5,图5是本技术基于区块链的通证抵押方法另一实施例的流程示意图。所述步骤s30将所述抵押金额的预设比例金额确定为借贷稳定币金额之后,还包括:

111.步骤s31,将所述借贷稳定币金额和所述账户信息发送至所述用户终端,并监测是否接收到所述用户终端返回的第二确定指令;

112.步骤s32,若接收到所述用户终端返回的第二确定指令,则调用所述区块链中的验证节点验证所述第二确定指令中的第二用户署名是否正确;

113.步骤s33,若基于所述验证节点验证所述第二用户署名正确,则执行将所述借贷稳定币金额转账至所述账户信息对应的用户账户的步骤。

114.基于区块链的通证抵押系统在确定通证信息对应的借贷稳定币金额之后,将借贷稳定币金额和账户信息发送至用户终端,用户在用户终端上查看借贷稳定币金额是否在可接受范围或者是否合理。用户若确定借贷稳定币金额可以接受,则用户需要进一步确定账户信息是否正确,若确定账户信息正确,则在用户终端中签名。其中,签名方式包括但不限制于指纹签名、人脸签名和声纹签名。用户终端侦测到用户已经在用户终端确认完成借贷稳定币金额和账户信息,以及完成签名后,生成对应的确定指令,并将该确定指令返回至基于区块链的通证抵押系统。基于区块链的通证抵押系统接收到用户终端返回的确定指令后,调用区块链中的验证节点验证该确定指令中的用户署名是否正确。验证节点若验证该确定指令中的用户署名正确,则将借贷稳定币金额转账至账户信息对应的用户账户。验证节点若验证该确定指令中的用户署名不正确,则发送重新签名的提示信息至用户终端,若验证节点连续预设次数验证到确定指令中的用户署名不正确,则停止通证抵押任务办理。其中,用户署名的方式包括但不限制于用户指纹署名、用户人脸署名和用户声纹署名。用户若确定借贷稳定币金额不可以接受,则通过用户终端发送重新评估指令或者结束通证抵押任务指令。用户若确定账户信息错误或者想修改账户信息,则需要重新填写新的用户信息。

115.本实施例通过将借贷稳定币金额和账户信息发送至用户终端,并监测是否接收到用户终端返回的第二确定指令;若接收到用户终端返回的第二确定指令,则调用区块链中的验证节点验证第二确定指令中的第二用户署名是否正确;若基于验证节点验证第二用户署名正确,则执行将借贷稳定币金额转账至账户信息对应的用户账户的步骤。由此可知,本实施例在确定借贷稳定币金额之后,需要通过用户确定借贷稳定币金额是否可以接受,从而使得用户的权益最大化。同时,用户在接受借贷稳定币金额之后,还需要确定账户信息是否错误,保证了用户通证抵押的安全性。同时,还需要对用户署名进行验证,从而多重保证了用户通证抵押的安全性。

116.进一步地,参照图6,图6是本技术基于区块链的通证抵押方法另一实施例的流程示意图。所述步骤s30之后,还包括:

117.步骤s70,间隔预设时长评估所述通证信息对应的当前市值金额,并确定所述当前市值金额是否大于或者等于所述抵押金额;

118.步骤s80,若所述当前市值金额小于所述抵押金额,则将增加保障金的提示信息发送至所述用户终端。

119.基于区块链的通证抵押系统间隔预设时间获取一次通证信息的关联信息,并通过关联信息对通证信息进行金额评估,确定通证信息对应的当前市值金额。其中,预设时长根

据实际情况设定,可以为1个月,可以为3个月,也可以为半年,本实施例不作限制。在确定通证信息对应的当前市值金额后,确定当前市值金额是否大于或者等于抵押金额,若确定当前市值金额大于或者等于抵押金额,则将本次评估结果发送至用户终端。若确定当前市值金额小于抵押金额,说明通证信息对应的通证跌了,则将对应的提示信息发送至用户终端,通过提示信息提示用户需要增加保障金,以保证当前的借贷稳定币金额。需要说明的是,在通证信息对应的通证跌了时,只要不触发合约的清算机制,可以随时增加保障金来保证当前的借贷稳定币金额,类似于合约的补仓。

120.本实施例通过间隔预设时长评估通证信息对应的当前市值金额,并确定当前市值金额是否大于或者等于抵押金额;若当前市值金额小于抵押金额,则将增加保障金的提示信息发送至用户终端。由此可知,本实施例通过定时对通证信息进行评估,在确定当前市值金额小于抵押金额时,发送提示信息提示用户需要增加保障金,以保证当前的借贷稳定币金额,从而避免了不必要的损失,使得用户的权益最大化。

121.进一步地,参照图7,图7是本技术基于区块链的通证抵押方法另一实施例的流程示意图。所述步骤s30之后,还包括:

122.步骤s90,锁定所述通证信息对应的通证的归属权和使用权;

123.保证s100,当接收到所述用户终端发送的赎回请求时,获取所述用户终端提交的归还稳定币金额,并确定所述归还稳定币金额是否等于所述借贷稳定币金额;

124.步骤s110,若所述归还稳定币金额等于所述借贷稳定币金额,则解锁所述通证信息对应的通证的归属权和使用权。

125.具体地,基于区块链的通证抵押系统在将借贷稳定币金额转账至用户账户后,需要锁定通证信息对应的通证的归属权和使用权,这里需要说明的是,这里归属权和使用权的锁定不是转移,也就是说,通证信息对应的通证的归属权和使用权在抵押之后,还是属于用户,其他人无法占有和使用。需要说明的是,用户若想赎回通证信息对应的通证时,需要通过用户终端向基于区块链的通证抵押系统提交与之前借贷稳定币金额对应的归还稳定币金额,因此,当接收到用户终端发送的赎回请求时,获取用户终端提交的归还稳定币金额,并确定用户终端提交的归还稳定币金额是否等于借贷稳定币金额。若确定归还稳定币金额等于借贷稳定币金额,则解锁通证信息对应的通证的归属权和使用权。若确定归还稳定币金额小于借贷稳定币金额,则保持通证信息对应的通证的归属权和使用权处于锁定状态,然后通过借贷稳定币金额和归还稳定币金额计算用户应当补交的补缴稳定币金额,在确定用户终端提交的补缴稳定币金额后,再解锁通证信息对应的通证的归属权和使用权。

126.本实施例通过锁定通证信息对应的通证的归属权和使用权;当接收到用户终端发送的赎回请求时,获取用户终端提交的归还稳定币金额,并确定归还稳定币金额是否等于借贷稳定币金额;若归还稳定币金额等于借贷稳定币金额,则解锁通证信息对应的通证的归属权和使用权。由此可知,本实施例只是对通证信息对应的通证的归属权和使用权进行锁定,并不占有和使用,保证了用户的权益。同时,用户可以随时赎回通证信息对应的通证,在赎回时只需归还之前借贷稳定币金额,而不用偿还利息,使得用户权益最大化。

127.此外,本技术实施例还提出一种计算机可读存储介质,所述计算机可读存储介质上存储有基于区块链的通证抵押程序,所述基于区块链的通证抵押程序被处理器执行时实现如上所述的基于区块链的通证抵押方法的步骤。

128.本技术计算机可读存储介质具体实施方式与上述基于区块链的通证抵押方法各实施例基本相同,在此不再赘述。

129.此外,本技术实施例还提出一种计算机程序产品,所述计算机程序产品包括包括计算机程序,所述包括计算机程序被所述处理器执行时实现如上所述的基于区块链的通证抵押方法的步骤。

130.本技术计算机程序产品具体实施方式与上述基于区块链的通证抵押方法各实施例基本相同,在此不再赘述。

131.需要说明的是,在本文中,术语“包括”、“包含”或者其任何其他变体意在涵盖非排他性的包含,从而使得包括一系列要素的过程、方法、物品或者装置不仅包括那些要素,而且还包括没有明确列出的其他要素,或者是还包括为这种过程、方法、物品或者装置所固有的要素。在没有更多限制的数据下,由语句“包括一个

……”

限定的要素,并不排除在包括该要素的过程、方法、物品或者装置中还存在另外的相同要素。

132.上述本技术实施例序号仅仅为了描述,不代表实施例的优劣。

133.通过以上的实施方式的描述,本领域的技术人员可以清楚地了解到上述实施例方法可借助软件加必需的通用硬件平台的方式来实现,当然也可以通过硬件,但很多数据下前者是更佳的实施方式。基于这样的理解,本技术的技术方案本质上或者说对现有技术做出贡献的部分可以以软件货物的形式体现出来,该计算机软件货物存储在一个介质(如rom/ram、磁碟、光盘)中,包括若干指令用以使得一台系统完成本技术各个实施例所述的方法。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1