一种业务数据处理方法、装置、设备及可读存储介质与流程

1.本技术涉及计算机技术领域,尤其涉及一种业务数据处理方法、装置、设备以及可读存储介质。

背景技术:

2.随着计算机技术的飞速发展,越来越多的用户通过电子设备上的应用发布或者获取信息,创建业务数据的用户可以通过电子设备上投放业务数据的应用来实现业务数据的投放。用户在创建业务投放计划时,会将期望转化成本告知应用平台,应用平台在投放业务创建用户的业务数据时,会选择更适合业务数据的人群投放,以达成业务创建用户的期望转化成本,当期望转化成本与实际的转化成本非常接近时,可以表明实际的转化成本满足了业务创建用户的期望转化成本。

3.在业务数据投放过程中,对于期望转化成本的设定方法,通常都是通过机器学习模型预估转化率(或互动率)的方式,然而机器学习模型预估的精确度较低,预估的转化率(或互动率)很大可能与实际的转化率(或互动率)存在偏差,当出现偏差时,会造成业务创建用户的预期成本未达成问题。为了解决这个问题,需要对业务创建用户的投放成本进行调节,使得业务创建用户的预期成本能达到。

4.目前,对于业务创建用户的投放成本的调节,主要为:通过机器学习模型先预估出转化率,再将业务数据进行投放,在业务数据的实际投放过程中,存在很多影响转化率的因素(例如,用户对该业务数据的兴趣骤增,则这些用户也会随之对业务数据发生转化行为,实际的转化率也会增大);则后续可以获取到这些实际投放过程中的实时反馈数据,通过实时反馈数据对机器学习模型进行训练,使得机器学习模型可以预估出越来越准确的转化率,由此可以减少预估的转化率与实际的转化率之间的偏差。但是,这种方式需要大量的实时反馈数据来对机器学习模型进行多次训练,需要花费大量的时间,无法及时的预估出准确的转化率,也就无法及时的将业务数据的实际成本调节到成本指标。

技术实现要素:

5.本技术实施例提供一种业务数据处理方法、装置、设备以及可读存储介质,可以高效的将业务数据的投放价值调节至价值指标。

6.本技术实施例一方面提供了一种业务数据处理方法,包括:

7.获取已投放业务数据的期望转化单位投放价值以及业务日志;业务日志包括实时转化数、投放行为数量、投放行为单位消耗;

8.根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态;

9.若已投放业务数据的投放价值状态为价值欠收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第一差值投放价值,获取来自目标对象的第一差值投放价值对应的第一虚拟资产数据,将第一虚拟资产数据存储至资产

缓冲池;目标对象与业务创建对象相关联;业务创建对象为创建已投放业务数据的对象;

10.若已投放业务数据的投放价值状态为价值超收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第二差值投放价值,从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象。

11.本技术实施例一方面提供了一种数据识别装置,包括:

12.数据获取模块,用于获取已投放业务数据的期望转化单位投放价值以及业务日志;业务日志包括实时转化数、投放行为数量、投放行为单位消耗;

13.状态确定模块,用于根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态;

14.价值确定模块,用于若已投放业务数据的投放价值状态为价值欠收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第一差值投放价值;

15.资产存储模块,用于获取来自目标对象的第一差值投放价值对应的第一虚拟资产数据;

16.资产存储模块,还用于将第一虚拟资产数据存储至资产缓冲池;目标对象与业务创建对象相关联;业务创建对象为创建已投放业务数据的对象;

17.价值确定模块,还用于若已投放业务数据的投放价值状态为价值超收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第二差值投放价值;

18.数据转移模块,用于从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象。

19.在一个实施例中,状态确定模块包括:

20.实时价值确定单元,用于根据投放行为数量、投放行为单位消耗与实时转化数,确定实时转化单位投放价值;

21.状态确定单元,用于将实时转化单位投放价值与期望转化单位投放价值进行匹配;

22.状态确定单元,还用于若实时转化单位投放价值小于期望转化单位投放价值,则将已投放业务数据的投放价值状态确定为价值欠收状态;

23.状态确定单元,还用于若实时转化单位投放价值大于期望转化单位投放价值,则将已投放业务数据的投放价值状态确定为价值超收状态。

24.在一个实施例中,实时价值确定单元,包括:

25.运算子单元,用于将投放行为数量与投放行为单位消耗进行相乘运算处理,得到实时业务消耗;

26.价值运算子单元,用于根据实时业务消耗与实时转化数确定实时转化单位投放价值。

27.在一个实施例中,价值确定模块包括:

28.期望价值确定单元,用于根据实时转化数与期望转化单位投放价值,确定期望业务投放价值;

29.实时消耗确定单元,用于根据投放行为数量与投放行为单位消耗确定实时业务消耗;

30.价值确定单元,用于将期望业务投放价值确定为目标业务投放价值,将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。

31.在一个实施例中,价值确定模块包括:

32.期望价值确定单元,还用于根据实时转化数与期望转化单位投放价值,确定期望业务投放价值;

33.实时消耗确定单元,还用于根据投放行为数量与投放行为单位消耗确定实时业务消耗;

34.系数获取单元,用于获取投放价值控制系数,根据投放价值控制系数与期望业务投放价值确定目标业务投放价值;投放价值控制系数处于价值达成波动范围内;

35.价值确定单元,还用于将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。

36.在一个实施例中,资产存储模块包括:

37.单位消耗确定单元,用于根据目标业务投放价值与投放行为数量,确定目标投放行为单位消耗;

38.单位消耗更新单元,用于将投放行为单位消耗更新至目标投放行为单位消耗;目标投放行为单位消耗用于指示目标对象的投放消耗虚拟资产数据从实时业务消耗对应的虚拟资产数据,更新为目标业务投放价值对应的虚拟资产数据。

39.在一个实施例中,该业务数据处理装置还包括:

40.补偿价值确定模块,用于将期望业务投放价值与实时业务消耗之间的差值,确定为补偿投放价值;

41.资产获取模块,用于在资产缓冲池中,获取补偿投放价值对应的虚拟资产数据;

42.平台补偿模块,用于将补偿投放价值对应的虚拟资产数据转移至业务投放平台;业务投放平台为投放已投放业务数据的平台。

43.在一个实施例中,该业务数据处理装置还包括:

44.总资产获取模块,用于获取资产缓冲池中所存储的总资产数值;

45.资产匹配模块,用于将总资产数值与第二差值投放价值进行匹配;

46.规则执行模块,用于若总资产数值小于第二差值投放价值,则根据针对已投放业务数据的投放价值控制规则,向目标对象转移目标虚拟资产数据;

47.步骤执行模块,用于若总资产数值大于或等于第二差值投放价值,则执行从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象的步骤。

48.在一个实施例中,投放价值控制规则为绝对稳定价值控制规则;

49.规则执行模块包括:

50.数据转移单元,用于将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,将目标虚拟资产数据转移至目标对象;

51.第一信息发送单元,用于获取总资产数值与第二差值投放价值之间的差值绝对值,根据差值绝对值生成资产转移提示信息;

52.第一信息发送单元,还用于将资产转移提示信息发送至业务投放平台,以使业务投放平台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

53.在一个实施例中,投放价值控制规则为有限稳定价值控制规则;

54.规则执行模块包括:

55.绝对值获取单元,用于获取总资产数值与第二差值投放价值之间的差值绝对值;

56.第二信息发送单元,用于若差值绝对值小于或等于平台亏损阈值,则将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,将目标虚拟资产数据转移至目标对象,根据差值绝对值生成资产转移提示信息,将资产转移提示信息发送至业务投放平台,以使业务投放平台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

57.在一个实施例中,该业务数据处理装置还包括:

58.业务消耗确定模块,用于若差值绝对值大于平台亏损阈值,则根据投放行为数量与投放行为单位消耗确定实时业务消耗;

59.实时数据获取模块,用于从目标对象处获取实时业务消耗对应的虚拟资产数据。

60.本技术实施例一方面提供了一种计算机设备,包括:处理器和存储器;

61.存储器存储有计算机程序,计算机程序被处理器执行时,使得处理器执行本技术实施例中的方法。

62.本技术实施例一方面提供了一种计算机可读存储介质,计算机可读存储介质存储有计算机程序,计算机程序包括程序指令,程序指令当被处理器执行时,执行本技术实施例中的方法。

63.本技术的一个方面,提供了一种计算机程序产品或计算机程序,该计算机程序产品或计算机程序包括计算机指令,该计算机指令存储在计算机可读存储介质中。计算机设备的处理器从计算机可读存储介质读取该计算机指令,处理器执行该计算机指令,使得该计算机设备执行本技术实施例中一方面提供的方法。

64.在本技术实施例中,在确定已投放业务数据为价值欠收状态时,可以直接从目标对象(业务创建对象相关联的对象)处获取到第一差值投放价值(即,应该从业务创建对象处增收的投放价值)对应的第一虚拟资产数据,并将该第一虚拟资产数据存储至资产缓冲池中;而在确定已投放业务数据为价值超收状态时,可以直接从资产缓冲池中获取到第二差值投放价值(即,从业务创建对象处多收的投放价值)对应的第二虚拟资产数据,并将该第二虚拟资产数据转移至目标对象。应当理解,本技术主要通过后验方式来进行已投放业务数据的投放价值调节,后验方式即在明确已投放业务数据的投放价值状态后,通过资产缓冲池来进行虚拟资产数据的多退少补(若为价值欠收状态,则从业务创建对象处增收虚拟资产数据;若为价值超收状态,则从资产缓冲池中退还业务创建对象虚拟资产数据),通过资产缓冲池的缓冲作用可以及时的实现对业务创建对象的多退少补,通过多退少补可以高效地将已投放业务数据的实际投放价值调节至业务创建对象的预期投放价值(即价值指标)。综上,本技术可以高效的将业务数据的投放价值调节至价值指标。

附图说明

65.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现

有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。

66.图1是本技术实施例提供的一种网络架构图;

67.图2是本技术实施例提供的一种业务数据处理方法的方法流程示意图;

68.图3是本技术实施例提供的一种退还虚拟资产数据的流程示意图;

69.图4是本技术实施例提供的一种系统逻辑流程图;

70.图5是本技术实施例提供的一种利用资产缓冲池进行多退少补的示意图;

71.图6是本技术实施例提供的一种业务数据处理装置的结构示意图;

72.图7是本技术实施例提供的一种计算机设备的结构示意图。

具体实施方式

73.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有作出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

74.本技术中的业务数据可以包括广告数据,为便于理解广告数据的相关概念,以下将对广告数据的相关概念进行阐述。

75.广告转化数:是广告曝光以后,对广告进行消费、点击、下载等行为的用户数量。

76.每次行动成本(cost per action,cpa),广告单个转化的成本。假设某个广告做了一天的广告消耗了1000元,总共获得了10个转化,则cpa可以为100元。

77.目标cpa:即期望转化单位成本,是指广告主(即广告数据的创建者,本技术可称之为业务创建对象)在投放广告的时候,预估的单位广告转化数的广告消耗。

78.广告日志:包括曝光日志、互动日志、转化日志以及广告实时消耗等等,其中,曝光日志包括广告的曝光量;互动日志包括用户点击量;转化日志包括广告转化数,等等。

79.广告调价:对广告价格的调整,通过对广告价格的调整,期望针对历史cpa的情况,来使得全天的广告cpa保持在目标cpa附近。

80.期望投放总额(gross merchandise volume,gmv):广告的目标成本(目标cpa)与广告转化数的乘积。

81.广告消耗:广告主在平台打广告,应该支付给平台的钱。一般平台是以千人成本(cost per mille,cpm)、每单次点击消耗(cost per click,cpc)等方式收取费用。cpm即每千次曝光的收费,cpc即每单次点击的收费。

82.为便于准确调控广告数据的成本达成率,本技术增设了资产缓冲池,以下将对本技术针对广告数据的成本调控策略进行阐述:

83.缓冲池调节策略:通过多退少补的方式用以稳定广告的成本。当广告欠收的时候,从广告主处将欠收的钱收上来,用以充入资产缓冲池;当广告超收的时候,将钱退还给广告主(这部分钱从资产缓冲池中获取)。通过资产缓冲池的这层缓冲作用,可以很好地解决转化率预估不稳定所带来的影响到广告成本的问题。

84.请参见图1,图1是本技术实施例提供的一种网络架构图。如图1所示,该网络架构

可以包括业务服务器1000和用户终端集群,用户终端集群可以包括一个或者多个用户终端,这里将不对用户终端的数量进行限制。如图1所示,多个用户终端可以包括用户终端100a、用户终端100b、用户终端100c、

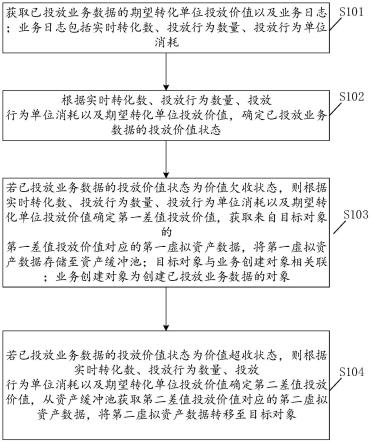

…

、用户终端100n;如图1所示,用户终端100a、用户终端100b、用户终端100c、

…

、用户终端100n可以分别与业务服务器1000进行网络连接,以便于每个用户终端可以通过该网络连接与业务服务器1000之间进行数据交互。

85.可以理解的是,如图1所示的每个用户终端均可以安装有目标应用,当该目标应用运行于各用户终端中时,可以分别与图1所示的业务服务器1000之间进行数据交互,使得业务服务器1000可以接收来自于每个用户终端的业务数据。其中,该目标应用可以包括具有显示文字、图像、音频以及视频等数据信息功能的应用。如,应用可以为支持广告投放的应用,如应用可以为多媒体类应用(例如,广告投放应用)、娱乐类应用(例如,游戏应用)、社交应用等等。本技术中的业务服务器1000可以根据这些应用从广告主处(即,从广告主对应的用户终端处)获取到广告主所创建的期望进行投放的广告数据;本技术中的业务服务器1000还可以根据这些应用从广告投放平台(即,从广告投放平台对应的用户终端处)获取到这些广告数据的广告日志(广告日志中可包括实时转化数、曝光量、曝光单位计费等数据)。

86.在业务服务器1000获取到广告数据的广告日志后,可以根据广告日志判断广告数据的实际转化成本(是指在投放广告后,实际的单位广告转化数的广告消耗,该实际转化成本通常由实际的广告消耗与实际的广告转化数来确定,如以广告转化数为广告下载量为例,针对某一广告数据,实际的广告转化数(广告下载量)为1000,该广告数据的实际广告消耗为50000元,则该广告数据的实际转化成本即可为50000/1000=50元,也就是说,每个下载实际需要消耗50元)是否达到了广告主的期望转化成本(即在投放广告前,广告主所预估的每个转化的期望消耗),并根据成本达成状态(成本达成状态即实际转化成本是否达成了广告主的期望转化成本,若实际转化成本达成了期望转化成本(即实际转化成本十分接近期望转化成本),则可认为该成本达成状态为成本已达成状态;而若实际转化成本比期望转化成本高很多或低很多,则可认为该成本达成状态为成本未达成状态)来进行成本调控处理(成本调控处理即,在实际转化成本未达成期望转化成本时,通过一定处理方式来使得实际转化成本可以满足期望转化成本)。以下将对本技术所提供的成本调控处理方式进行具体阐述,首先业务服务器可以先获取已投放业务数据(可理解为已投放广告数据)的期望转化单位投放价值(投放价值可理解为成本,期望转化单位投放价值可理解为期望转化单位成本,即,一个转化对应的期望成本),以及已投放业务数据的业务日志(可理解为广告日志)。

87.进一步地,业务服务器可以根据该广告日志以及期望转化单位投放价值,确定出该已投放广告数据的投放价值状态(即实际转化成本是大于期望转化成本的状态,还是实际转化成本是小于期望转化成本的状态);若该已投放广告数据的投放价值状态为价值欠收状态(也就是实际转化成本低于了期望转化成本,此时为使得实际转化成本与期望转化成本接近,应该从广告主处增收广告消耗费用。那么此时即可认为已投放广告数据为欠收状态),则业务服务器1000可以根据广告日志以及期望转化单位投放价值,确定出第一差值投放价值,并从目标对象(这里的目标对象可以是指目标用户终端(目广告主对应的用户终端,也可称为目标客户端),还可以是指广告主对象的目标账户)处获取到该第一差值投放价值对应的第一虚拟资产数据,将该第一虚拟资产数据存储至资产缓冲池;而若该已投放

广告数据的投放价值状态为价值超收状态(也就是实际转化成本高于了期望转化成本,此时可理解为从广告主处超收了广告消耗费用,为使得实际转化成本与期望转化成本接近,应该将超收的费用退还至广告主。那么此时即可认为已投放广告数据为超收状态),则业务服务器1000可以根据广告日志与期望转化投放价值,确定出第二差值投放价值,并从该资产缓冲池中获取该第二差值投放价值对应的第二虚拟资产数据,业务服务器1000可将该第二虚拟资产数据转移至目标对象(该目标对象与业务创建对象(广告主)相关联。该目标对象可以为广告主对应的目标客户端;也可以为广告主在目标应用中的绑定账号)。

88.应当理解,为了使得资产缓冲池中可以存储有足够的虚拟资产数据,本技术可以在资产缓冲池刚启动运行时,将初始一批的广告数据的转化率预估为较低的值,由此可以使得广告数据的成本状态为成本欠收状态,则可以从广告主处(也就是从目标对象处)增收虚拟资产数据,这些增收的虚拟资产数据可以存储至资产缓冲池中。而这些资产缓冲池中所存储的虚拟资产数据,可以用于在成本欠收时补偿广告投放平台,也可以用于在成本超收时退还广告主,资产缓冲池可以形成一个缓冲作用,很好地平衡广告数据的成本达成率。

89.本技术实施例可以在多个用户终端中选择一个用户终端作为目标用户终端,该用户终端可以包括:智能手机、平板电脑、笔记本电脑、桌上型电脑、智能电视、智能音箱、台式计算机、智能手表、车载设备等携带多媒体数据处理功能(例如,视频数据播放功能、音乐数据播放功能)的智能终端,但并不局限于此。例如,本技术实施例可以将图1所示的用户终端100a作为该目标用户终端,该目标用户终端中可以集成有上述目标应用,此时,该目标用户终端可以通过该目标应用与业务服务器1000之间进行数据交互。

90.可以理解的是,本技术实施例提供的方法可以由计算机设备执行,计算机设备包括但不限于用户终端或业务服务器。其中,业务服务器可以是独立的物理服务器,也可以是多个物理服务器构成的服务器集群或者分布式系统,还可以是提供云服务、云数据库、云计算、云函数、云存储、网络服务、云通信、中间件服务、域名服务、安全服务、cdn、以及大数据和人工智能平台等基础云计算服务的云服务器。

91.其中,用户终端以及业务服务器可以通过有线或无线通信方式进行直接或间接地连接,本技术在此不做限制。

92.请参见图2,图2是本技术实施例提供的一种业务数据处理方法的方法流程示意图。其中,该方法可业务服务器(如上述图1所对应实施例中的业务服务器1000)所执行。如图2所示,该方法流程可以至少包括以下步骤s101-步骤s104:

93.步骤s101,获取已投放业务数据的期望转化单位投放价值以及业务日志;业务日志包括实时转化数、投放行为数量、投放行为单位消耗。

94.本技术中,已投放业务数据可以为已投放广告数据。创建广告数据的广告主(可称之为业务创建对象)可以将广告数据投放至广告投放平台中,当然,广告主需要支付至广告投放平台投放广告的费用,对于这笔费用可以有不同的计费方式。例如,计费方式可以包括千人成本(cost per mille,cpm)、每单次点击消耗(cost per click,cpc)等方式,其中,cpm即每千次曝光的收费,cpc即每单次点击的收费。以cpm方式为例,每千次曝光收费1000元,若广告数据面向一批人群进行了5千次曝光,则曝光量即为5千次,因为每千次广告收费为1000元,则5千次曝光对应的费用则应为:1000*5=5000元;也就是说,广告主应支付至广告投放平台的费用为5000元。

95.应当理解,在广告投放平台将广告数据曝光至人群后,这部分人群中的每个用户均可以对该广告数据产生消费、下载等行为,而一个用户对广告数据进行消费或下载的行为,可以理解为是一个转化。以消费(如购买)行为为例,将广告数据曝光至人群a(可称之为用户集合a)后,针对某个广告数据,若该用户集合a中有50个用户通过该广告数据购买了某一产品,则该用户集合a针对该广告数据的转化数即可为50。

96.上述在投放广告数据后,对广告数据产生消费或下载的行为的用户的数量可称之为本技术中的实时转化数;以cpm计费方式为例,将广告数据面向用户集合进行曝光的曝光量可称之为投放行为数量,投放行为单位消耗则可理解为每千次曝光应收取的费用。实时转化数、投放行为数量、投放行为单位消耗等数据可共同组成已投放广告数据的广告日志(即业务日志),而业务服务器可获取到已投放广告数据的广告日志,即业务服务器可以获取到已投放广告数据的实时转化数、投放行为数量、投放行为单位消耗等广告投放数据。

97.应当理解,上述广告主可以对每个转化的单位成本存在期望需求(即期望转化单位成本),广告主对每个转化的单位成本的期望需求可称之为期望转化单位投放价值,在广告投放过程中,可以根据期望转化单位投放价值来选择不同的用户集合进行广告数据的投放。

98.步骤s102,根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态。

99.本技术中,根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态的具体方法可为:根据投放行为数量、投放行为单位消耗与实时转化数,可确定实时转化单位投放价值;随后,可以将实时转化单位投放价值与期望转化单位投放价值进行匹配;若实时转化单位投放价值小于期望转化单位投放价值,则可以将已投放业务数据的投放价值状态确定为价值欠收状态;若实时转化单位投放价值大于期望转化单位投放价值,则可以将已投放业务数据的投放价值状态确定为价值超收状态。

100.其中,对于根据投放行为数量、投放行为单位消耗与实时转化数,确定实时转化单位投放价值的具体方法可为:可将投放行为数量与投放行为单位消耗进行相乘运算处理,由此可以得到实时业务消耗;根据实时业务消耗与实时转化数,可以确定实时转化单位投放价值。

101.应当理解,以cpm计费方式为例,投放行为数量即为将广告数据面向用户集合进行曝光的曝光量,投放行为单位消耗可理解为每千次曝光应收取的费用,则将该曝光量与每千次曝光应收取的费用进行相乘运算处理,即可得到广告主应该支付至广告投放平台的费用(即实际的广告消耗,可称之为实时业务消耗)。进一步地,可根据实时广告消耗与实时转化数,得到实时转化单位投放价值(即实时转化单位成本)。

102.对于确定实时转化单位成本的具体方式可如以下公式(1)所示:

[0103][0104]

其中,如公式(1)所示的q可用于表征实时转化单位成本;如公式(1)所示的w可用于表征实时广告消耗;如公式(1)所示的v可用于表征实时转化数。

[0105]

进一步地,可将实时转化单位成本与期望转化单位成本进行匹配;若实时转化单

位成本小于期望转化单位成本,则可认为该已投放广告数据并未达到广告主的成本期望需求,从上述公式(1)可知,可以说明实时广告消耗过小、实时转化数过大了(即预估的转化数比实时的转化数大了),那么此时,可以确定该已投放广告数据的成本未达到广告主的期望需求,需要从广告主处增收一部分费用来增大实时广告消耗,以满足广告主的成本需求。在需要从广告主处增收费用的情况下,可将该已投放广告数据的成本状态(即投放价值状态)确定为价值欠收状态(即成本欠收状态)。

[0106]

而若实时转化单位成本大于期望转化单位成本,则可认为该已投放广告数据超过了广告主的成本期望需求,从上述公式(1)可知,可以说明实时广告消耗过大、实时转化数过小了(即预估的转化数比实时的转化数小了),那么此时,可以确定该已投放广告数据的成本超过了广告主的期望需求,广告主要支付给广告投放平台的费用远超过了期望成本需求。为了满足广告主的成本需求,此时可以退还一部分费用至广告主。在需要退还费用至广告主的情况下,可将该已投放广告数据的成本状态(即投放价值状态)确定为价值超收状态(即成本超收状态)。

[0107]

步骤s103,若已投放业务数据的投放价值状态为价值欠收状态,则根据实时转化数、投放行为数量、行为单位消耗以及期望转化单位投放价值确定第一差值投放价值,获取来自目标对象的第一差值投放价值对应的第一虚拟资产数据,将第一虚拟资产数据存储至资产缓冲池;对象目标对象与业务创建对象相关联;对象业务创建对象为创建对象已投放业务数据的对象。

[0108]

本技术中,在已投放业务数据的投放价值状态为价值欠收状态时,需要从广告主端增收费用,本技术可将增收的费用充入资产缓冲池中。其具体方法可为:可根据实时转化数与期望转化单位投放价值,确定期望业务投放价值;随后,可以根据投放行为数量与投放行为单位消耗确定实时业务消耗;随后,可将期望业务投放价值确定为目标业务投放价值,将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。进一步地,可将该第一差值投放价值对应的虚拟资产数据作为增收的费用,存储至资产缓冲池中。

[0109]

应当理解,目标对象可以是指广告主(即业务创建对象)对应的目标客户端或目标账户(广告主在目标应用(如广告投放平台)中的绑定账户),期望转化单位投放价值为广告主所期望的一个转化的成本,则可将该期望转化单位投放价值与实时转化数进行相乘运算处理,得到的值可理解为广告主的期望投放成本(即期望业务投放价值);在价值欠收状态下,可使用该期望业务投放价值减去该实时业务消耗,得到的差值即可理解为需要从广告主端(即目标对象:目标账户或目标客户端)增收的费用的数值;而因为从广告主端获取的费用即是广告消耗,而广告消耗又是根据计费系数(投放行为单位消耗,如每千次曝光应收取的费用)所确定的,那么本技术可以通过增大计费系数的方式,来从广告主端获取到应该增收的广告消耗费用。即本技术从广告主端获取第一差值投放价值对应的第一虚拟资产数据的方式为:将实时广告消耗进行增大,使得实时广告消耗可以越来越接近期望投放成本。而从广告主处增收的费用可以存储至资产缓冲池中。

[0110]

在本技术中,因为实时广告消耗是通过投放行为数量(如曝光量)与投放行为单位消耗(如,每千次曝光收取的费用)来共同确定的,则在不改变广告的曝光量与其他投放行为(如曝光排序先后顺序)的情况下,本技术可以直接通过增大计费系数(即投放行为单位消耗)的方式,来增大实时广告消耗。其具体方法可为:根据目标业务投放价值与投放行为

数量,可确定目标投放行为单位消耗;随后,可将投放行为单位消耗更新至目标投放行为单位消耗;目标投放行为单位消耗用于指示目标客户端的投放消耗虚拟资产数据从实时业务消耗对应的虚拟资产数据,更新为目标业务投放价值对应的虚拟资产数据。

[0111]

其中,本技术中的费用可称之为虚拟资产数据,本技术可将具有稳定以及流通特性的稳定货币统称为虚拟资产数据,例如,可将美金等具有价格波动范围的通用货币称为虚拟资产数据;本技术也可将虚拟环境(例如,游戏环境)下的虚拟货币统称为虚拟资产数据,例如,可将游戏场景中的游戏金币、游戏经验值、游戏积分以及游戏钻石等虚拟货币称为虚拟资产数据。

[0112]

为便于理解增大实时广告消耗的具体方式,以下将结合以下公式(2)来进行说明,其中,公式(2)为确定实时广告消耗的具体方法。

[0113]

w1=x

×yꢀꢀ

公式(2)

[0114]

其中,公式(2)中的w1可以用于表征实时广告消耗;公式(2)中的x可以用于表征投放行为数量(如已投放广告数据的曝光量);公式(2)中的y可用于表征投放行为单位消耗(如每千次曝光的收取费用)。

[0115]

可以理解的是,如公式(2)所示,以目标业务投放价值(目标业务成本)为w2(w2大于w1)为例,要将w1增大至w2,本技术可在保持投放行为数量不变的情况下,直接增大计费系数(即投放行为单位消耗),通过增大计费系数的方式,可以使得w1得到增大。

[0116]

可选的,在一种可行的实施例中,为便于统计需要增长的实时广告消耗,同时为使得资产缓冲池中可以存储有足够的虚拟资产数据,可以为期望业务投放价值增设一个系数(该系数可以为略大于1的数),使得通过增大计费系数,来将实时广告消耗逐渐与目标业务投放价值拉到一个固定的倍数关系。

[0117]

为便于理解,以下将结合公式(3)来进行说明,其中,公式(3)可用于表征实时广告消耗与目标业务投放价值之间的关系。

[0118]

cost=gmv*lambda

ꢀꢀ

公式(3)

[0119]

其中,如公式(3)所示的cost可用于表征实时广告消耗;gmv可用于表征期望业务投放价值(期望投放成本);lambda可用于表征倍数系数;gmv*lambda可用于表征目标业务投放价值。通过公式(3)可知,通过不断增大计费系数,可以增大实时广告消耗cost,从而可以将实时广告消耗不断增大至目标业务投放价值,也就是说,增大后的实时广告消耗与期望业务投放价值之间存在一个倍数关系(倍数即为lambda)。

[0120]

应当理解,通过上述倍数系数lambda可以使得对广告主的成本精准控制在目标业务投放价值(gmv*lambda)附近,同时可以使得资产缓冲池中存储足够多的增收来的虚拟资产数据,因为该资产缓冲池中存储的虚拟资产数据用于补偿广告投放平台以及退还多收的费用至广告主,则在资产缓冲池中存储有足够多的虚拟资产数据时,可以更大概率地保证广告投放平台的消耗不降低。而为了使得最终的目标业务投放价值可以更接近于广告主的期望业务投放价值,以满足广告主的成本需求,所以可以将上述倍数系数控制在价值达成波动范围内(即略大于1的范围内,可处于1与2之间)。本技术也可将上述倍数系数称之为投放价值控制系数(或成本控制系数)。

[0121]

可以理解的是,在目标业务投放价值为通过上述投放价值控制系数来确定的时,对于确定第一差值投放价值的方法即为:根据实时转化数与期望转化单位投放价值,确定

期望业务投放价值;根据投放行为数量与投放行为单位消耗确定实时业务消耗;随后,可获取投放价值控制系数,根据投放价值控制系数与期望业务投放价值确定目标业务投放价值;其中,投放价值控制系数处于价值达成波动范围内;随后,可将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。

[0122]

可选的,可以理解的是,存储至资产缓冲池中的虚拟资产数据,可以用于补偿至广告投放平台,其具体方法可为:可将期望业务投放价值与实时业务消耗之间的差值,确定为补偿投放价值;在资产缓冲池中,可获取补偿投放价值对应的虚拟资产数据;随后,可将补偿投放价值对应的虚拟资产数据转移至业务投放平台;业务投放平台为投放已投放业务数据的平台。

[0123]

也就是说,无论目标业务投放价值是大于期望业务投放价值,还是等于期望业务投放价值,补偿至广告投放平台(业务投放平台)的虚拟资产数据,均可以是由期望业务投放价值来确定。

[0124]

可选的,补偿至广告投放平台的虚拟资产数据,也可以由目标业务投放价值来确定,即:可将目标业务投放价值与实时业务消耗之间的差值,确定为补偿投放价值;随后,可在资产缓冲池中,获取补偿投放价值对应的虚拟资产数据;将补偿投放价值对应的虚拟资产数据转移至业务投放平台。

[0125]

步骤s104,若已投放业务数据的投放价值状态为价值超收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第二差值投放价值,从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象。

[0126]

本技术中,在已投放业务数据的投放价值状态为价值欠收状态时,即是从广告主端获取的实时广告消耗过大,超过了广告主的成本预算,则可以将多收的费用退还至广告主,以使得可以满足广告主的成本预算。而因为资产缓冲池中存储有从广告主处增收的费用,则退还至广告主的费用,可以从资产缓冲池中直接获取。

[0127]

其中,对于确定第二差值投放价值的具体方法可为:在目标业务投放价值等于期望业务投放价值时,可直接使用实时广告消耗减去期望业务投放价值,得到的差值即可为该第二差值投放价值。

[0128]

可选的,对于确定第二差值投放价值的具体方法还可为:在目标业务投放价值大于期望业务投放价值时,可使用实时广告消耗减去期望业务投放价值,得到的差值即可为第二差值投放价值。

[0129]

可选的,对于确定第二差值投放价值的具体方法还可为:在目标业务投放价值大于期望业务投放价值时,可使用实时广告消耗先去目标业务投放价值,得到的差值即可为第二差值投放价值。

[0130]

可以理解的是,因为资产缓冲池中所存储的虚拟资产数据可用于补偿至广告投放平台,也可以用于在广告数据为价值超收状态时,用于退还至广告主多收的部分费用。在需要退还至广告主时,可预先查看资产缓冲池中的总资产数值,并根据总资产数值与上述第二差值投放价值的大小比较结果,来确定退还虚拟资产数据至广告主的具体方式,其具体方法可参见后续图3所对应实施例中的描述。

[0131]

在本技术实施例中,已投放业务数据可以理解为已投放广告数据,投放价值状态

可以理解为已投放广告数据的成本状态,价值欠收状态可以理解为成本未达成状态,价值超收状态可以理解为超成本状态。在本技术中,在确定已投放广告数据为成本未达成状态(即价值欠收状态)时,确定已投放广告数据的实时转化成本并未达到期望转化成本,则可以直接从目标对象(业务创建对象相关联的对象)获取到第一差值投放价值(即,应该从广告主处增收的成本)对应的第一虚拟资产数据,并将该第一虚拟资产数据存储至资产缓冲池中;而在确定已投放广告数据为超成本状态(即价值超收状态)时,确定已投放广告数据的实时转化成本超过了期望转化成本,则可以从资产缓冲池中获取到第二差值投放价值(即,从广告主处多收的成本)对应的第二虚拟资产数据,并将该第二虚拟资产数据转移至目标对象(即广告主端)。应当理解,本技术主要通过后验方式来进行已投放广告数据的投放价值调节,后验方式即在明确已投放广告数据的投放价值状态时,通过资产缓冲池来进行虚拟资产数据的多退少补(若为价值欠收状态,则从广告创建用户处增收虚拟资产数据;若为价值超收状态,则从资产缓冲池中退还广告创建用户虚拟资产数据),通过资产缓冲池的缓冲作用可以及时的实现对广告创建用户的多退少补,通过多退少补可以及时将已投放广告数据的实际投放价值调节至广告创建用户的预期投放价值(即价值指标);可以高效的将已投放广告数据的实际成本调节至预期成本,实现对广告数据的成本的准确调控。综上,本技术可以高效的将业务数据的投放价值调节至价值指标。

[0132]

进一步地,请参见图3,图3是本技术实施例提供的一种退还虚拟资产数据的流程示意图。其中,该流程可以包括以下步骤s201-步骤s204:

[0133]

步骤s201,获取资产缓冲池中所存储的总资产数值。

[0134]

具体的,资产缓冲池中可以存储有从广告主端(目标对象处)增收的虚拟资产数据,在已投放业务数据的投放价值状态为价值欠收状态时,即是从广告主端获取的实时广告消耗过大,超过了广告主的成本预算,则可以将多收的费用退还至广告主,以使得可以满足广告主的成本预算。此时,可以统计资产缓冲池中所存储的虚拟资产数据的总值,该总值可称之为总资产数值。其中,对于确定增收的虚拟资产数据,以及将增收的虚拟资产数据存储至资产缓冲池的具体实现方式,可以参见上述图2所对应实施例中步骤s103的描述,这里将不再进行赘述。

[0135]

步骤s202,将总资产数值与第二差值投放价值进行匹配。

[0136]

具体的,对于第二差值投放价值的具体确定方式,可以参见上述图2所对应实施例中步骤s104中的描述,这里将不再进行赘述。这里将总资产数值与第二差值投放价值进行匹配,即是将总资产数值与第二差值投放价值进行大小比较。

[0137]

步骤s203,若总资产数值小于第二差值投放价值,则根据针对已投放业务数据的投放价值控制规则,向目标对象转移目标虚拟资产数据。

[0138]

具体的,当总资产数值小于第二差值投放价值时,此时即资产缓冲池中的虚拟资产数据并不足以偿还广告主。此时可以根据已投放广告数据的投放价值控制规则来确定退还方式。

[0139]

当投放价值控制规则为绝对稳定价值控制规则时,退还方式可为:可将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,随后,可将目标虚拟资产数据转移至目标对象;可获取总资产数值与第二差值投放价值之间的差值绝对值,根据差值绝对值可生成资产转移提示信息;随后,可将资产转移提示信息发送至业务投放平台,以使业务投放平

台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

[0140]

具体的,可以理解的是,绝对稳定价值控制规则即是绝对的控制广告主的成本预算,优先保证广告主的成本需求得到满足。在资产缓冲池中的虚拟资产数据并不足以偿还广告主时,此时可以先将资产缓冲池中的虚拟资产数据作为目标虚拟资产数据偿还至广告主,剩余的需要偿还至广告主的虚拟资产数据,可以通知广告投放平台来偿还至广告主。此时,虽然广告投放平台存在亏损风险,但广告主的成本需求得到控制。

[0141]

当投放价值控制规则为有限稳定价值控制规则时,退还方式可为:可获取总资产数值与第二差值投放价值之间的差值绝对值;若差值绝对值小于或等于平台亏损阈值,则可将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,将目标虚拟资产数据转移至目标对象,根据差值绝对值生成资产转移提示信息,将资产转移提示信息发送至业务投放平台,以使业务投放平台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

[0142]

而若差值绝对值大于平台亏损阈值,则可根据投放行为数量与投放行为单位消耗确定实时业务消耗;从目标对象处获取实时业务消耗对应的虚拟资产数据。

[0143]

具体的,可以理解的是,有限稳定价值控制规则即是有限制的控制广告主的成本预算。因为当资产缓冲池中的虚拟资产数据不足以偿还广告主时,可能需要广告投放平台来偿还剩余的虚拟资产数据至广告主,则为了在调控广告主对于广告数据的成本需求时,同时减少广告投放平台的亏损,可以设置一个阈值;该阈值可用于限定资产缓冲池中虚拟资产数据的负值大小,因为这个负值大小即为资产缓冲池偿还广告主后,广告投放平台还应该偿还至广告主的虚拟资产数据的数值大小,则本技术可将该阈值称之为平台亏损阈值,在这个平台亏损阈值范围内,来追求广告的成本稳定。

[0144]

例如,资产缓冲池中所存储的虚拟资产数据的总资产数值为5000元,但第二差值投放价值为6000元,那么总资产数值5000元与6000元之间的差值绝对值为1000。假设平台亏损阈值为2000,因为该差值绝对值1000小于平台亏损阈值2000,则此时,可以将该资产缓冲池中的5000元退还至广告主,同时,可以通知广告投放平台将剩余的应退还至广告主的1000元转移至广告主。由此,可以将广告主的实时广告消耗降低到与预期的期望投放成本,同时,可以使得广告投放平台的损失在可控范围内(即在平台亏损阈值范围内)。

[0145]

例如,资产缓冲池中所存储的虚拟资产数据的总资产数值为5000元,但第二差值投放价值为9000元,那么总资产数值5000元与9000元之间的差值绝对值为4000。假设平台亏损阈值为2000,因为该差值绝对值4000大于平台亏损阈值2000,则此时,可以拒绝将资产缓冲池中的5000元退还至广告主,同时,广告投放平台也不用退还广告主4000元,按照正常的流程从广告主处收取实时广告消耗即可。由此,虽然广告主的实时广告消耗超过了预期的期望投放成本,但是可以很好地调控广告投放平台的损失。

[0146]

应当理解,通过为资产缓冲池设置平台亏损阈值的方式,可以在考虑到广告主的成本需求时,也实现对于广告投放平台损失的调控,一旦超过这个平台亏损阈值,则资产缓冲池可拒绝退还广告主多收取的费用,以此调控广告投放平台的损失。

[0147]

步骤s204,若总资产数值大于或等于第二差值投放价值,则执行从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象的步骤。

[0148]

具体的,在该总资产数值大于或等于第二差值投放价值时,此时资产缓冲池中的虚拟资产数据足以偿还广告主,则可直接从资产缓冲池中获取该第二差值投放价值对应的虚拟资产数据,并将该第二差值投放价值对应的虚拟资产数据转移至目标对象(目标对象即目标客户端:广告主对应的客户端或用户终端;目标对象也可为广告主对应的绑定账号)。

[0149]

在本技术实施例中,已投放业务数据可以理解为已投放广告数据,投放价值状态可以理解为已投放广告数据的成本状态,价值欠收状态可以理解为成本未达成状态,价值超收状态可以理解为超成本状态。在本技术中,在确定已投放广告数据为成本未达成状态(即价值欠收状态)时,确定已投放广告数据的实时转化成本并未达到期望转化成本,则可以直接从目标客户端(广告主对应的客户端)获取到第一差值投放价值(即,应该从广告主处增收的成本)对应的第一虚拟资产数据,并将该第一虚拟资产数据存储至资产缓冲池中;而在确定已投放广告数据为超成本状态(即价值超收状态)时,确定已投放广告数据的实时转化成本超过了期望转化成本,则可以从资产缓冲池中获取到第二差值投放价值(即,从广告主处多收的成本)对应的第二虚拟资产数据,并将该第二虚拟资产数据转移至目标客户端(即广告主)。应当理解,本技术主要通过后验方式来进行已投放广告数据的投放价值调节,在明确已投放广告数据的投放价值状态时,通过资产缓冲池来进行虚拟资产数据的多退少补(若为价值欠收状态,则从广告创建用户处增收虚拟资产数据;若为价值超收状态,则从资产缓冲池中退还广告创建用户虚拟资产数据),通过资产缓冲池的缓冲作用可以及时的实现对广告创建用户的多退少补,通过多退少补可以将已投放广告数据的实际投放价值调节至广告创建用户的预期投放价值(即价值指标);可以高效的将已投放广告数据的实际成本调节至预期成本,实现对广告数据的成本的准确调控。同时,通过资产缓冲池的缓冲作用还可以很好地调控广告投放平台的损失。综上,本技术可以提高业务数据的投放价值达成率,很好地调控广告投放平台的损失。

[0150]

进一步地,请参见图4,图4是本技术实施例提供的一种系统逻辑流程图。

[0151]

如图4所示,该流程可以包括以下步骤301-步骤305:

[0152]

步骤301,将实时广告消耗与期望投放成本进行比较。

[0153]

具体的,对于实时广告消耗的确定方法、以及期望投放成本的确定方法,可以参见上述图2所对应实施例中对于去确定实时广告消耗与期望投放成本的描述,这里将不再进行赘述。在确定实时广告消耗与期望投放成本以后,可将实时广告消耗与期望投放成本进行大小比较,以确定已投放广告数据的成本状态是超收状态或欠收状态。当然,如上述图2所对应实施例所述描述,对于已投放广告数据的成本状态(即投放价值状态),也可以通过期望转化单位投放价值(期望转化单位成本)与实时转化单位投放价值(实时转化单位成本)来确定,其具体确定方法可以参见上述图2所对应实施例所描述的内容,这里将不再进行赘述。

[0154]

步骤303,确定实时广告消耗小于期望投放成本,计算收取欠收时,应该增收的费用。

[0155]

具体的,通过比较实时广告消耗与期望投放成本后,若确定实时广告消耗小于期望投放成本,则可以确定该已投放广告数据的成本状态为欠收状态,此时可以计算欠收时,应该从广告主端增收的费用,并通过增大计费系数的方式,来从广告主端增收这笔增收的

费用。其中,对于计算增收的费用的具体实现方式,可以参见上述图2所对应实施例中的描述,这里将不再进行赘述;对于计费系数的说明,也可以参见上述图2所对应实施例中的描述,这里将不再进行赘述。

[0156]

应当理解,本技术中,对于从广告主处增收的费用,可充入资产缓冲池。

[0157]

步骤305,确定实时广告消耗大于期望投放成本,计算并退回超收时不应该收取的费用。

[0158]

具体的,通过比较实时广告消耗与期望投放成本后,若确定实时广告消耗大于期望投放成本,则可以确定该已投放广告数据的成本状态为超收状态,此时可以计算出从广告主处多收的费用,并从资产缓冲池中获取到这笔费用,将其退回至广告主端。其中,对于将多收取的费用退还至广告主端的具体实现方式,可以参见上述图3所对应实施例中的描述,这里将不再进行赘述。

[0159]

可以理解的是,因为资产缓冲池中所存储的虚拟资产数据用于补偿广告投放平台,也用于退还广告主多收取的费用,那么资产缓冲池中需存储有足够多的虚拟资产数据;为了使得资产缓冲池中需存储有足够多的虚拟资产数据,可以在资产缓冲池刚启动的初始时段,将广告数据的转化率预估为较低值,那么由于广告数据的预估转化率较低,实时转化率又较大,所以需要从广告主处增收费用,这些费用就可以存储至资产缓冲池。

[0160]

在后续的广告数据的成本调控中,每当确定从广告主多收了费用时,就可以从资产缓冲池中获取相应的费用退还至广告主,在最后广告数据完成投放时,在投放价值控制规则为绝对稳定控制规则的情况下,若该资产缓冲池中仍有剩余的费用,那么这笔剩余的费用即可补偿至广告投放平台,而若该资产缓冲池中没有剩余的费用,则可确定资产缓冲池负值多少,广告投放平台即亏损多少。

[0161]

在本技术实施例中,已投放业务数据可以理解为已投放广告数据,投放价值状态可以理解为已投放广告数据的成本状态,价值欠收状态可以理解为成本未达成状态,价值超收状态可以理解为超成本状态。在本技术中,在确定已投放广告数据为成本未达成状态(即价值欠收状态)时,确定已投放广告数据的实时转化成本并未达到期望转化成本,则可以通过增大投放行为单位消耗的方式,来从目标客户端(广告主对应的客户端)获取到第一差值投放价值(即,应该从广告主处增收的成本)对应的第一虚拟资产数据,并将该第一虚拟资产数据存储至资产缓冲池中;而在确定已投放广告数据为超成本状态(即价值超收状态)时,确定已投放广告数据的实时转化成本超过了期望转化成本,则可以从资产缓冲池中获取到第二差值投放价值(即,从广告主处多收的成本)对应的第二虚拟资产数据,并将该第二虚拟资产数据转移至目标客户端(即广告主)。应当理解,本技术主要通过后验方式来进行广告数据的成本调节,在明确已投放广告数据的成本状态时,通过资产缓冲池来进行虚拟资产数据的多退少补,资产缓冲池的缓冲作用可以很好地来控制已投放广告数据的成本,由此可以提高已投放广告数据的成本达成率;同时,通过资产缓冲池的缓冲作用还可以很好地调控广告投放平台的损失。综上,本技术可以提高业务数据的投放价值达成率,同时很好地调控广告投放平台的损失。

[0162]

为便于理解,请一并参见图5,图5是本技术实施例提供的一种利用资产缓冲池进行多退少补的示意图。如图5所示,可将广告数据500投放至用户群体(用户集合)a、用户集合b、用户集合c与用户集合d。针对用户集合a、用户集合b与用户集合c,可将曝光量设置的

较小、转化率的转化率也设置的较小(使得实时广告消耗较小,但期望投放成本较大),那么针对用户集合a、用户集合b与用户集合c,可从广告主端(如图5所示的用户终端50a)增收费用。

[0163]

如图5所示,针对用户集合a,实时业务消耗为1000、目标业务投放价值为2400,则可以从广告主端50a增收1400,该增收的1400可以充入至资产缓冲池;针对用户集合b,实时业务消耗为2000、目标业务投放价值为2400,则可以从广告主端50a增收400,该增收的400可以充入至资产缓冲池;针对用户集合c,实时业务消耗为1500、目标业务投放价值为2400,则可以从广告主端50a增收900,该增收的900可以充入至资产缓冲池。在统计该资产缓冲池中的总资产数值,可将该400、1400、900进行相加处理,得到的数值2700即为资产缓冲池中所存储的费用(虚拟资产数据)的总值。

[0164]

进一步地,针对用户集合d,实时业务消耗为3000、目标业务投放价值为2400,则从广告主端50a多收的费用为600,需要退还600至广告主端50a。此时,可以从资产缓冲池中获取到600,并转移至广告主端50a。

[0165]

可以理解的是,若用户集合a、用户集合b、用户集合c以及用户集合d为广告数据500的全部投放用户群体,则在广告数据500投放完成后,可以确定该资产缓冲池中还剩余有2100(2700-600),该剩余的2100可用于补偿至广告投放平台。

[0166]

通过资产缓冲池来进行虚拟资产数据的多退少补,资产缓冲池的缓冲作用可以很好地来控制已投放广告数据的成本,由此可以提高已投放广告数据的成本达成率;同时,通过资产缓冲池的缓冲作用还可以很好地调控广告投放平台的损失。

[0167]

进一步地,请参见图6,图6是本技术实施例提供的一种业务数据处理装置的结构示意图。该业务数据处理装置可以是运行于计算机设备中的一个计算机程序(包括程序代码),例如该业务数据处理装置为一个应用软件;该业务数据处理装置可以用于执行图2所示的方法。如图6所示,该业务数据处理装置1可以包括:数据获取模块11、状态确定模块12、价值确定模块13、资产存储模块14以及数据转移模块15。

[0168]

数据获取模块11,用于获取已投放业务数据的期望转化单位投放价值以及业务日志;业务日志包括实时转化数、投放行为数量、投放行为单位消耗;

[0169]

状态确定模块12,用于根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态;

[0170]

价值确定模块13,用于若已投放业务数据的投放价值状态为价值欠收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第一差值投放价值;

[0171]

资产存储模块14,用于获取来自目标对象的第一差值投放价值对应的第一虚拟资产数据;

[0172]

资产存储模块14,还用于将第一虚拟资产数据存储至资产缓冲池;目标对象与业务创建对象相关联;业务创建对象为创建所述已投放业务数据的对象;

[0173]

价值确定模块13,还用于若已投放业务数据的投放价值状态为价值超收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第二差值投放价值;

[0174]

数据转移模块15,用于从资产缓冲池获取第二差值投放价值对应的第二虚拟资产

数据,将第二虚拟资产数据转移至目标对象。

[0175]

其中,数据获取模块11、状态确定模块12、价值确定模块13、资产存储模块14以及数据转移模块15的具体实现方式,可以参见上述图2所对应实施例中步骤s101-步骤s104的描述,这里将不再进行赘述。

[0176]

在一个实施例中,状态确定模块12可以包括:实时价值确定单元121与状态确定单元122。

[0177]

实时价值确定单元121,用于根据投放行为数量、投放行为单位消耗与实时转化数,确定实时转化单位投放价值;

[0178]

状态确定单元122,用于将实时转化单位投放价值与期望转化单位投放价值进行匹配;

[0179]

状态确定单元122,还用于若实时转化单位投放价值小于期望转化单位投放价值,则将已投放业务数据的投放价值状态确定为价值欠收状态;

[0180]

状态确定单元122,还用于若实时转化单位投放价值大于期望转化单位投放价值,则将已投放业务数据的投放价值状态确定为价值超收状态。

[0181]

其中,实时价值确定单元121与状态确定单元122的具体实现方式,可以参见上述图2所对应实施例中步骤s102的描述,这里将不再进行赘述。

[0182]

在一个实施例中,实时价值确定单元121可以包括:运算子单元1211与价值运算子单元1212。

[0183]

运算子单元1211,用于将投放行为数量与投放行为单位消耗进行相乘运算处理,得到实时业务消耗;

[0184]

价值运算子单元1212,用于根据实时业务消耗与实时转化数确定实时转化单位投放价值。

[0185]

其中,运算子单元1211与价值运算子单元1212的具体实现方式,可以参见上述图2所对应实施例中步骤s102中的描述,这里将不再进行赘述。

[0186]

在一个实施例中,价值确定模块13可以包括:期望价值确定单元131、实时消耗确定单元132以及价值确定单元133。

[0187]

期望价值确定单元131,用于根据实时转化数与期望转化单位投放价值,确定期望业务投放价值;

[0188]

实时消耗确定单元132,用于根据投放行为数量与投放行为单位消耗确定实时业务消耗;

[0189]

价值确定单元133,用于将期望业务投放价值确定为目标业务投放价值,将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。

[0190]

其中,期望价值确定单元131、实时消耗确定单元132以及价值确定单元133的具体实现方式,可以参见上述图2所对应实施例中步骤s103中的描述,这里将不再进行赘述。

[0191]

在一个实施例中,价值确定模块13可以包括:

[0192]

期望价值确定单元131,还用于根据实时转化数与期望转化单位投放价值,确定期望业务投放价值;

[0193]

实时消耗确定单元132,还用于根据投放行为数量与投放行为单位消耗确定实时业务消耗;

[0194]

系数获取单元134,用于获取投放价值控制系数,根据投放价值控制系数与期望业务投放价值确定目标业务投放价值;投放价值控制系数处于价值达成波动范围内;

[0195]

价值确定单元133,还用于将目标业务投放价值与实时业务消耗之间的差值,确定为第一差值投放价值。

[0196]

其中,期望价值确定单元131、实时消耗确定单元132、价值确定单元133、系数获取单元134的具体实现方式,可以参见上述图2所对应实施例中步骤s103中的描述,这里将不再进行赘述。

[0197]

在一个实施例中,资产存储模块14可以包括:单位消耗确定单元141与单位消耗更新单元142。

[0198]

单位消耗确定单元141,用于根据目标业务投放价值与投放行为数量,确定目标投放行为单位消耗;

[0199]

单位消耗更新单元142,用于将投放行为单位消耗更新至目标投放行为单位消耗;目标投放行为单位消耗用于指示目标对象的投放消耗虚拟资产数据从实时业务消耗对应的虚拟资产数据,更新为目标业务投放价值对应的虚拟资产数据。

[0200]

其中,单位消耗确定单元141与单位消耗更新单元142的具体实现方式,可以参见上述图2所对应实施例中步骤s103中的描述,这里将不再进行赘述。

[0201]

在一个实施例中,该业务数据处理装置1还可以包括:补偿价值确定模块16、资产获取模块17以及平台补偿模块18。

[0202]

补偿价值确定模块16,用于将期望业务投放价值与实时业务消耗之间的差值,确定为补偿投放价值;

[0203]

资产获取模块17,用于在资产缓冲池中,获取补偿投放价值对应的虚拟资产数据;

[0204]

平台补偿模块18,用于将补偿投放价值对应的虚拟资产数据转移至业务投放平台;业务投放平台为投放已投放业务数据的平台。

[0205]

其中,补偿价值确定模块16、资产获取模块17以及平台补偿模块18的具体实现方式,可以参见上述图2所对应实施例中步骤s103中的描述,这里将不再进行赘述。

[0206]

在一个实施例中,该业务数据处理装置1还可以包括:总资产获取模块19、资产匹配模块20、规则执行模块21以及步骤执行模块22。

[0207]

总资产获取模块19,用于获取资产缓冲池中所存储的总资产数值;

[0208]

资产匹配模块20,用于将总资产数值与第二差值投放价值进行匹配;

[0209]

规则执行模块21,用于若总资产数值小于第二差值投放价值,则根据针对已投放业务数据的投放价值控制规则,向目标对象转移目标虚拟资产数据;

[0210]

步骤执行模块22,用于若总资产数值大于或等于第二差值投放价值,则执行从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象的步骤。

[0211]

其中,总资产获取模块19、资产匹配模块20、规则执行模块21以及步骤执行模块22的具体实现方式,可以参见上述图3所对应实施例中步骤s201-步骤s204中的描述,这里将不再进行赘述。

[0212]

在一个实施例中,投放价值控制规则为绝对稳定价值控制规则;

[0213]

规则执行模块21可以包括:数据转移单元211与第一信息发送单元212。

[0214]

数据转移单元211,用于将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,将目标虚拟资产数据转移至目标对象;

[0215]

第一信息发送单元212,用于获取总资产数值与第二差值投放价值之间的差值绝对值,根据差值绝对值生成资产转移提示信息;

[0216]

第一信息发送单元212,还用于将资产转移提示信息发送至业务投放平台,以使业务投放平台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

[0217]

其中,数据转移单元211与第一信息发送单元212的具体实现方式,可以参见上述图3所对应实施例中步骤s203中的描述,这里将不再进行赘述。

[0218]

在一个实施例中,投放价值控制规则为有限稳定价值控制规则;

[0219]

规则执行模块21可以包括:绝对值获取单元213与第二信息发送单元214。

[0220]

绝对值获取单元213,用于获取总资产数值与第二差值投放价值之间的差值绝对值;

[0221]

第二信息发送单元214,用于若差值绝对值小于或等于平台亏损阈值,则将总资产数值对应的虚拟资产数据确定为目标虚拟资产数据,将目标虚拟资产数据转移至目标对象,根据差值绝对值生成资产转移提示信息,将资产转移提示信息发送至业务投放平台,以使业务投放平台根据资产转移提示信息,将差值绝对值对应的虚拟资产数据转移至目标对象。

[0222]

其中,绝对值获取单元213与第二信息发送单元214的具体实现方式,可以参见上述图3所对应实施例中步骤s203中的描述,这里将不再进行赘述。

[0223]

在一个实施例中,该业务数据处理装置1还可以包括:业务消耗确定模块23与数据实时数据获取模块24。

[0224]

业务消耗确定模块23,用于若差值绝对值大于平台亏损阈值,则根据投放行为数量与投放行为单位消耗确定实时业务消耗;

[0225]

实时数据获取模块24,用于从目标对象处获取实时业务消耗对应的虚拟资产数据。

[0226]

其中,业务消耗确定模块23与实时数据获取模块24的具体实现方式,可以参见上述图3所对应实施例中步骤s203中的描述,这里将不再进行赘述。

[0227]

在本技术实施例中,已投放业务数据可以理解为已投放广告数据,投放价值状态可以理解为已投放广告数据的成本状态,价值欠收状态可以理解为成本未达成状态,价值超收状态可以理解为超成本状态。在本技术中,在确定已投放广告数据为成本未达成状态(即价值欠收状态)时,确定已投放广告数据的实时转化成本并未达到期望转化成本,则可以通过增大投放行为单位消耗的方式,来从目标客户端(广告主对应的客户端)获取到第一差值投放价值(即,应该从广告主处增收的成本)对应的第一虚拟资产数据,并将该第一虚拟资产数据存储至资产缓冲池中;而在确定已投放广告数据为超成本状态(即价值超收状态)时,确定已投放广告数据的实时转化成本超过了期望转化成本,则可以从资产缓冲池中获取到第二差值投放价值(即,从广告主处多收的成本)对应的第二虚拟资产数据,并将该第二虚拟资产数据转移至目标客户端(即广告主)。应当理解,本技术主要通过后验方式来进行广告数据的成本调节,在明确已投放广告数据的成本状态时,通过资产缓冲池来进行虚拟资产数据的多退少补,资产缓冲池的缓冲作用可以很好地来控制已投放广告数据的成

本,由此可以提高已投放广告数据的成本达成率;同时,通过资产缓冲池的缓冲作用还可以很好地调控广告投放平台的损失。综上,本技术可以提高业务数据的投放价值达成率,同时很好地调控广告投放平台的损失。

[0228]

进一步地,请参见图7,图7是本技术实施例提供的一种计算机设备的结构示意图。如图7所示,上述图6所对应实施例中的业务数据处理装置1可以应用于上述计算机设备1000,上述计算机设备1000可以包括:处理器1001,网络接口1004和存储器1005,此外,上述计算机设备1000还包括:用户接口1003,和至少一个通信总线1002。其中,通信总线1002用于实现这些组件之间的连接通信。其中,用户接口1003可以包括显示屏(display)、键盘(keyboard),可选用户接口1003还可以包括标准的有线接口、无线接口。网络接口1004可选的可以包括标准的有线接口、无线接口(如wi-fi接口)。存储器1005可以是高速ram存储器,也可以是非不稳定的存储器(non-volatile memory),例如至少一个磁盘存储器。存储器1005可选的还可以是至少一个位于远离前述处理器1001的存储装置。如图7所示,作为一种计算机可读存储介质的存储器1005中可以包括操作系统、网络通信模块、用户接口模块以及设备控制应用程序。

[0229]

在图7所示的计算机设备1000中,网络接口1004可提供网络通讯功能;而用户接口1003主要用于为用户提供输入的接口;而处理器1001可以用于调用存储器1005中存储的设备控制应用程序,以实现:

[0230]

获取已投放业务数据的期望转化单位投放价值以及业务日志;业务日志包括实时转化数、投放行为数量、投放行为单位消耗;

[0231]

根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值,确定已投放业务数据的投放价值状态;

[0232]

若已投放业务数据的投放价值状态为价值欠收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第一差值投放价值,获取来自目标对象的第一差值投放价值对应的第一虚拟资产数据,将第一虚拟资产数据存储至资产缓冲池;目标对象与业务创建对象相关联;业务创建对象为创建已投放业务数据的对象;

[0233]

若已投放业务数据的投放价值状态为价值超收状态,则根据实时转化数、投放行为数量、投放行为单位消耗以及期望转化单位投放价值确定第二差值投放价值,从资产缓冲池获取第二差值投放价值对应的第二虚拟资产数据,将第二虚拟资产数据转移至目标对象。

[0234]

应当理解,本技术实施例中所描述的计算机设备1000可执行前文图2到图3所对应实施例中对该业务数据处理方法的描述,也可执行前文图6所对应实施例中对该业务数据处理装置1的描述,在此不再赘述。另外,对采用相同方法的有益效果描述,也不再进行赘述。

[0235]

此外,这里需要指出的是:本技术实施例还提供了一种计算机可读存储介质,且上述计算机可读存储介质中存储有前文提及的数据处理的计算机设备1000所执行的计算机程序,且上述计算机程序包括程序指令,当上述处理器执行上述程序指令时,能够执行前文图2到图3所对应实施例中对上述业务数据处理方法的描述,因此,这里将不再进行赘述。另外,对采用相同方法的有益效果描述,也不再进行赘述。对于本技术所涉及的计算机可读存储介质实施例中未披露的技术细节,请参照本技术方法实施例的描述。

[0236]

上述计算机可读存储介质可以是前述任一实施例提供的数据识别装置或者上述计算机设备的内部存储单元,例如计算机设备的硬盘或内存。该计算机可读存储介质也可以是该计算机设备的外部存储设备,例如该计算机设备上配备的插接式硬盘,智能存储卡(smart media card,smc),安全数字(secure digital,sd)卡,闪存卡(flash card)等。进一步地,该计算机可读存储介质还可以既包括该计算机设备的内部存储单元也包括外部存储设备。该计算机可读存储介质用于存储该计算机程序以及该计算机设备所需的其他程序和数据。该计算机可读存储介质还可以用于暂时地存储已经输出或者将要输出的数据。

[0237]

本技术的一个方面,提供了一种计算机程序产品或计算机程序,该计算机程序产品或计算机程序包括计算机指令,该计算机指令存储在计算机可读存储介质中。计算机设备的处理器从计算机可读存储介质读取该计算机指令,处理器执行该计算机指令,使得该计算机设备执行本技术实施例中一方面提供的方法。

[0238]

本技术实施例的说明书和权利要求书及附图中的术语“第一”、“第二”等是用于区别不同对象,而非用于描述特定顺序。此外,术语“包括”以及它们任何变形,意图在于覆盖不排他的包含。例如包含了一系列步骤或单元的过程、方法、装置、产品或设备没有限定于已列出的步骤或模块,而是可选地还包括没有列出的步骤或模块,或可选地还包括对于这些过程、方法、装置、产品或设备固有的其他步骤单元。

[0239]

本领域普通技术人员可以意识到,结合本文中所公开的实施例描述的各示例的单元及算法步骤,能够以电子硬件、计算机软件或者二者的结合来实现,为了清楚地说明硬件和软件的可互换性,在上述说明中已经按照功能一般性地描述了各示例的组成及步骤。这些功能究竟以硬件还是软件方式来执行,取决于技术方案的特定应用和设计约束条件。专业技术人员可以对每个特定的应用来使用不同方法来实现所描述的功能,但是这种实现不应认为超出本技术的范围。

[0240]

本技术实施例提供的方法及相关装置是参照本技术实施例提供的方法流程图和/或结构示意图来描述的,具体可由计算机程序指令实现方法流程图和/或结构示意图的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。这些计算机程序指令可提供到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或结构示意图一个方框或多个方框中指定的功能的装置。

[0241]

这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或结构示意图一个方框或多个方框中指定的功能。这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或结构示意一个方框或多个方框中指定的功能的步骤。

[0242]

以上所揭露的仅为本技术较佳实施例而已,当然不能以此来限定本技术之权利范围,因此依本技术权利要求所作的等同变化,仍属本技术所涵盖的范围。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1