担保业务管理方法以及相关设备与流程

1.本技术实施例涉及金融领域,尤其涉及担保业务管理方法以及相关设备。

背景技术:

2.为了更好的实现业务、财务的融合管理以及分析,集团型财务公司通常会使用业财融合分析系统。考虑到风险规避及审计要求,集团型财务公司为成员企业开展担保业务前往往需要审核被担保企业的资质,并在业务开展时提供不同担保方式,如占用企业授信额度和/或扣收保证金。

3.现有技术方案中,不同功能模块的功能是割裂的。在系统中记录担保业务,需要分别在各个功能模块进行相应操作。如:在业务模块进行业务提交及审核(审核通过才算业务成立),在授信模块操作授信额度占用、在账户模块进行保证金账户的开立、转账以及注销。

4.由此可见,在现有技术方案中,担保业务的记录过程中,需要在多个功能模块进行相应操作,无法实现担保业务记录的关联管理以及分析。

技术实现要素:

5.本技术实施例提供了担保业务管理方法以及相关设备,用于关联管理并分析担保业务记录

6.本技术实施例第一方面提供一种担保业务管理方法,包括:

7.响应于提交担保业务的操作,获取所述担保业务的担保信息,所述担保信息包括所述担保方式以及担保金额;

8.根据所述担保方式确定相应的担保方,并冻结所述相应的担保方的可用额度中的目标额度,所述目标额度的金额为所述担保金额;

9.若所述担保业务通过审核,则占用所述相应的担保方的所述目标额度;

10.响应于针对所述担保业务的终止请求,释放所述相应的担保方的不可用额度中的所述目标额度。

11.在一种具体实现方式中,所述担保方式包括授信担保和/或保证金担保。

12.在一种具体实现方式中,所述担保方式包括保证金担保,所述相应的担保方包括任意保证金扣款账户,所述占用所述相应的担保方的所述目标额度,包括:

13.根据所述业务期限确定目标账户类型;

14.基于所述目标账户类型新建担保账户,并从所述任意保证金扣款账户中转账金额为所述目标额度的资金,至所述担保账户。

15.在一种具体实现方式中,所述担保信息还包括:业务期限,所述释放所述相应的担保方的目标额度,包括:

16.计算所述担保账户中所述目标额度的资金,在所述业务期限中的利息;

17.若所述目标账户类型为活期账户,则将所述利息以及所述目标额度的资金,从所述担保账户转入所述任意保证金扣款账户;

18.注销所述目标保证金账户。

19.在一种具体实现方式中,所述方法还包括:

20.若所述目标账户类型为定期账户,则新建活期中转账户;

21.将所述利息以及所述目标额度的资金,从所述担保账户转入所述活期中转账户,并将所述活期中转账户中的全部资金转入所述任意保证金扣款账户。

22.在一种具体实现方式中,所述担保方式包括授信担保,所述相应的担保方包括任意可用授信号;

23.所述占用所述相应的担保方的目标额度,包括:

24.占用所述任意可用授信号中额度为所述担保金额的授信额度;

25.所述释放所述相应的担保方的目标额度,包括:

26.释放所述任意可用授信号中额度为所述担保金额的授信额度。

27.在一种具体实现方式中,所述方法还包括:

28.响应于用户终止所述担保业务的操作,生成所述终止请求;

29.或,

30.所述担保信息还包括:业务期限;若所述担保业务到达所述业务期限,则生成所述终止请求。

31.在一种具体实现方式中,所述方法还包括:

32.响应于用户查看所述担保业务的操作,获取并展示所述担保业务相应的担保方、占用所述相应的担保方的目标额度。

33.本技术实施例第二方面提供一种担保业务管理装置,包括:

34.提交单元,用于响应于提交担保业务的操作,获取所述担保业务的担保信息,所述担保信息包括所述担保方式以及担保金额;

35.冻结单元,用于根据所述担保方式确定相应的担保方,并冻结所述相应的担保方的可用额度中的目标额度,所述目标额度的金额为所述担保金额;

36.审核单元,用于若所述担保业务通过审核,则占用所述相应的担保方的所述目标额度;

37.释放单元,用于响应于针对所述担保业务的终止请求,释放所述相应的担保方的不可用额度中的所述目标额度。

38.在一种具体实现方式中,所述担保方式包括授信担保和/或保证金担保。

39.在一种具体实现方式中,所述担保方式包括保证金担保,所述相应的担保方包括任意保证金扣款账户,所述审核单元,具体用于根据所述业务期限确定目标账户类型;

40.基于所述目标账户类型新建担保账户,并从所述任意保证金扣款账户中转账金额为所述目标额度的资金,至所述担保账户。

41.在一种具体实现方式中,所述担保信息还包括:业务期限,所述释放单元,具体用于计算所述担保账户中所述目标额度的资金,在所述业务期限中的利息;

42.若所述目标账户类型为活期账户,则将所述利息以及所述目标额度的资金,从所述担保账户转入所述任意保证金扣款账户;

43.注销所述目标保证金账户。

44.在一种具体实现方式中,所述装置还包括:新建单元;

45.所述新建单元,用于若所述目标账户类型为定期账户,则新建活期中转账户;

46.所述新建单元,还用于将所述利息以及所述目标额度的资金,从所述担保账户转入所述活期中转账户,并将所述活期中转账户中的全部资金转入所述任意保证金扣款账户。

47.在一种具体实现方式中,所述担保方式包括授信担保,所述相应的担保方包括任意可用授信号;

48.所述审核单元,具体用于占用所述任意可用授信号中额度为所述担保金额的授信额度;

49.所述释放单元,具体用于释放所述任意可用授信号中额度为所述担保金额的授信额度。

50.在一种具体实现方式中,所述装置还包括:生成单元;

51.所述生成单元,用于响应于用户终止所述担保业务的操作,生成所述终止请求;

52.或,

53.所述担保信息还包括:业务期限;所述生成单元,还用于若所述担保业务到达所述业务期限,则生成所述终止请求。

54.在一种具体实现方式中,所述装置还包括:展示单元;

55.所述展示单元,用于响应于用户查看所述担保业务的操作,获取并展示所述担保业务相应的担保方、占用所述相应的担保方的目标额度。

56.本技术实施例第三方面提供一种担保业务管理装置,包括:

57.中央处理器,存储器以及输入输出接口;

58.所述存储器为短暂存储存储器或持久存储存储器;

59.所述中央处理器配置为与所述存储器通信,并执行所述存储器中的指令操作以执行第一方面所述的方法。

60.本技术实施例第四方面提供一种包含指令的计算机程序产品,当所述计算机程序产品在计算机上运行时,使得计算机执行如第一方面所述的方法。

61.本技术实施例第五方面提供一种计算机存储介质,所述计算机存储介质中存储有指令,所述指令在计算机上执行时,使得所述计算机执行如第一方面所述的方法。

62.从以上技术方案可以看出,本技术实施例具有以下优点:在提交担保业务后,自动根据担保信息中的担保方式以及担保金额,从相应担保方的可用额度中冻结金额为担保金额的目标额度。然后,在担保业务审核通过后,或自动占用前述冻结的目标额度。最后,若接收到针对担保业务的终止请求,则可以将前述占用的金额释放,即从相应的担保方的不可用额度中释放金额为担保金额的目标额度,已完成该担保业务。基于担保方式,确定冻结和占用的担保方,仅需担保业务提交和审核,即可完成担保业务的相关操作的同步,如自动冻结、占用以及释放目标额度,将完成担保业务所需要的不同功能关联起来,实现更好的数据管理。

附图说明

63.图1为本技术实施例公开的担保业务管理方法的一种流程示意图;

64.图2为本技术实施例公开的担保业务管理装置的一个结构示意图;

65.图3为本技术实施例公开的担保业务管理装置的另一结构示意图。

具体实施方式

66.下面将结合本技术实施例中的附图,对本技术实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本技术一部分实施例,而不是全部的实施例。基于本技术中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本技术保护的范围。

67.本技术实施例提供了担保业务管理方法以及相关设备,用于关联管理并分析担保业务记录。

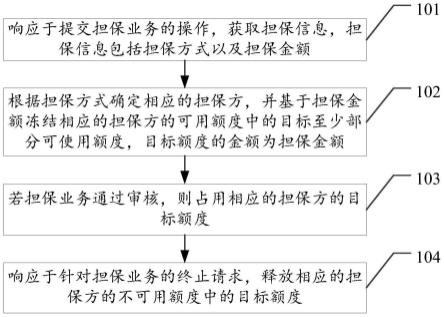

68.请参阅图1,本技术实施例提供一种担保业务管理方法,包括:

69.101、响应于提交担保业务的操作,获取担保业务的担保信息,担保信息包括担保方式以及担保金额。

70.当用户通过业务模块中的相关界面进行担保业务的提交时,需选择或输入该担保业务的担保信息,以便进行担保业务的数据分析及管理。担保业务管理装置可以获取用户选择或输入的担保信息,并根据担保信息记录并描述该担保业务。担保信息可以包括担保方式以及担保金额。其中,担保方式包括:授信担保和/或保证金担保,也就是全额授信担保、全额保证金担保、或部分授信担保加上部分保证金担保;担保金额视担保方式而定,若担保方式包括授信担保,则担保金额应当包括该担保业务需要占用的授信额度;若担保方式包括保证金担保,则担保金额应当包括该担保业务所需的保证金金额;若担保方式包括多种,则每种担保都应当存在对应的担保金额。

71.102、根据担保方式确定相应的担保方,并冻结相应担保方的可用额度中的目标额度,目标额度的金额为担保金额。

72.根据步骤101中获取的担保方式,确定担保业务相应的担保方,并冻结相应的担保方的至少部分可用额度。在实际应用中,需要冻结的目标额度的金额应当与担保金额中相应金额一致。也就是说,若担保方式包括多种,则每种担保都应当存在对应的担保金额,即每种担保都应当存在对应的担保方并需要从每种担保对应的担保方冻结,金额为相应的担保金额的目标额度。

73.在一些具体实现方式中,若担保方式包括保证金担保,则相应的担保方包括任意保证金扣款账户;若担保方式包括授信担保,则相应的担保方包括任意可用授信号。具体的,任意保证金扣款账户是可供担保业务使用的任意保证金扣款账户;可用授信号是可供担保业务使用的任意可用授信号。

74.进一步的,若担保方式包括保证金担保,则可以冻结任意保证金扣款账户中总金额为担保金额的资金;若担保方式包括授信担保,则可以冻结任意可用授信号中总额度为担保金额的授信额度。

75.103、若担保业务通过审核,则占用相应的担保方的目标额度,目标额度的金额为担保金额。

76.当担保业务通过审核,则说明担保业务可以执行,因此,将前述步骤102中冻结的相应的目标额度调整为占用。可以理解的是,冻结相当于暂时暂用,被冻结的额度相当于暂时处于不可用状态。

77.在实际应用中,根据的担保方式的不同,可采取不同的目标额度占用方式。若担保方式包括授信担保,则占用前述步骤102冻结的任意可用授信号的中总额度为担保金额的授信额度,即占用目标额度;若担保方式包括保证金担保,则根据业务期限确定目标账户类型;基于目标账户类型新建担保账户,并从任意保证金扣款账户中转账金额为目标额度的资金,至担保账户。

78.具体的,若担保方式为保证金担保,则需要为该担保业务新建担保账户,并从任意担保金扣款账户中转账金额为担保金额的资金至担保账户中。在实际应用中,根据担保业务的业务期限的不同,需要设立不同账户类型的担保账户。如,业务期限为一年,则可以建立定期时限为一年的定期担保账户;业务期限为一年半,则可以建立定期时限为一年的定期担保账户,在定期时限后,再建立活期担保账户,以为担保业务剩余的半年时间提供担保。

79.可以理解的是,若业务期限恰好能等于一个或多个定期账户的定期时长要求,则可以新建一个或多个定期账户以为担保业务提供担保;若不等于,则可以部分时间使用定期担保账户(即将担保金额定期存储于担保账户中)且部分时间使用活期担保账户(即将担保金额活期存储于担保账户中),其中,担保金额的来源是前述步骤102所述任意保证金扣款账户。

80.104、响应于针对担保业务的终止请求,释放相应的担保方的不可用额度中的目标额度。

81.若接收到针对担保业务的终止请求,则说明担保业务结束(到达业务期限)或终止。在实际应用中,可以通过以下两种方式发起终止请求:响应于用户终止担保业务的操作,生成终止请求;或,担保信息还包括:业务期限;若担保业务到达业务期限,则生成终止请求。其中,用户终止担保业务的操作可以通过相关界面的终止控件实现。

82.可以理解的是,在担保业务终止后,应当同步释放该担保业务占用的目标金额。在实际应用中,若担保方式包括授信担保,则应当释放步骤103中占用的任意可用授信号的目标额度,也就是从任意可用授信号的不可用额度中释放额度为目标额度的授信额度。

83.若担保方式为保证金担保,则需要计算担保账户中的担保金额在业务期限中产生的利息,并将本息(担保账户中的担保金额及其相应的利息)转入,与前述步骤103转出担保金额的相应的任意可用担保金扣款账户,并注销担保账户。需要注意的是,若担保账户包括定期担保账户,则应当先将定期担保账户中的本息转入活期担保账户中,再将活期担保账户中的本息转入前述任意担保金扣款账户。

84.本实施例中,在提交担保业务后,自动根据担保信息中的担保方式以及担保金额,从相应担保方的可用额度中冻结金额为担保金额的目标额度。然后,在担保业务审核通过后,或自动占用前述冻结的目标额度。最后,若接收到针对担保业务的终止请求,则可以将前述占用的金额释放,即从相应的担保方的不可用额度中释放金额为担保金额的目标额度,已完成该担保业务。基于担保方式,确定冻结和占用的担保方,仅需担保业务提交和审核,即可完成担保业务的相关操作的同步,如自动冻结、占用以及释放目标额度,将完成担保业务所需要的不同功能关联起来,实现更好的数据管理。

85.在前述实施例基础上,在一些具体场景下,本技术实施例的担保业务管理方法可以通过以下方式实现:

86.不同担保业务根据需求使用不同的担保方式,并在提交担保业务时提供于担保信息中。

87.若担保方式中包括授信担保,则需要确定关联授信号以及每个授信号的授信额度,业务提交时自动占用相关的目标额度;若担保方式包括保证金担保,则关联保证金扣款账户、担保账户类型(即活期担保账户或定期担保账户)及担保金额,业务提交时冻结关联保证金扣款账户的担保金额。

88.业务审批通过时,若担保方式包括保证金担保,则保证金扣款账户解冻,并根据担保账户类型自动开具活期或定期担保账户,并将保证金扣款账户金额扣至(即转账至)新开的担保账户,并自动计算担保金额定期利息和/或活期利息。若担保方式包括授信担保,则占用提交担保业务时冻结的关联授信号的授信额度。

89.业务到期完成或终止后,若担保方式包括授信担保,则自动释放担保业务占用的授信额度;若担保方式包括保证金担保,且担保账户类型包括定期担保账户,则先将定期担保账户本息金额转至活期担保账户,再从活期担保账户将本息金额退回至原保证金扣款账户,退款完成后将为该担保业务开设的定期担保账户和活期担保账户销户;若担保方式包括保证金担保,且担保账户类型包括活期担保账户,则直接从活期账户将保证金本息金额退回至保证金扣款账户,退款完成后为该担保业务开设的活期担保账户销户。

90.本技术实施例,根据实际业务场景实现保证金担保以及授信担保相结合的混合担保方式,其中包括授信自动占用释放、担保账户自动开户销户、担保账户金额(包括本息)动态计算、定活期担保账户相结合等,独立成通用的方法,担保业务提交时一键冻结用,业务审核后一键占用,业务完成后一键释放,多模块数据统一关联,集中管理,便于后续的数据分析及优化。

91.请参阅图2,本技术实施例提供一种担保业务管理装置,包括:

92.提交单元201,用于响应于提交担保业务的操作,获取担保业务的担保信息,担保信息包括担保方式以及担保金额;

93.冻结单元202,用于根据担保方式确定相应的担保方,并冻结相应的担保方的可用额度中的目标额度,目标额度的金额为担保金额;

94.审核单元203,用于若担保业务通过审核,则占用相应的担保方的目标额度;

95.释放单元204,用于响应于针对担保业务的终止请求,释放相应的担保方的不可用额度中的目标额度。

96.在一种具体实现方式中,担保方式包括授信担保和/或保证金担保。

97.在一种具体实现方式中,担保方式包括保证金担保,相应的担保方包括任意保证金扣款账户,审核单元203,具体用于根据业务期限确定目标账户类型;

98.基于目标账户类型新建担保账户,并从任意保证金扣款账户中转账金额为目标额度的资金,至担保账户。

99.在一种具体实现方式中,担保信息还包括:业务期限,释放单元204,具体用于计算担保账户中目标额度的资金,在业务期限中的利息;

100.若目标账户类型为活期账户,则将利息以及目标额度的资金,从担保账户转入任意保证金扣款账户;

101.注销目标保证金账户。

102.在一种具体实现方式中,装置还包括:新建单元;

103.新建单元,用于若目标账户类型为定期账户,则新建活期中转账户;

104.新建单元,还用于将利息以及目标额度的资金,从担保账户转入活期中转账户,并将活期中转账户中的全部资金转入任意保证金扣款账户。

105.在一种具体实现方式中,担保方式包括授信担保,相应的担保方包括任意可用授信号;

106.审核单元203,具体用于占用任意可用授信号中额度为担保金额的授信额度;

107.释放单元204,具体用于释放任意可用授信号中额度为担保金额的授信额度。

108.在一种具体实现方式中,装置还包括:生成单元;

109.生成单元,用于响应于用户终止担保业务的操作,生成终止请求;

110.或,

111.担保信息还包括:业务期限;生成单元,还用于若担保业务到达业务期限,则生成终止请求。

112.在一种具体实现方式中,装置还包括:展示单元;

113.展示单元,用于响应于用户查看担保业务的操作,获取并展示担保业务相应的担保方、占用相应的担保方的目标额度。

114.图3是本技术实施例提供的一种担保业务管理装置结构示意图,该担保业务管理装置300可以包括一个或一个以上中央处理器(central processing units,cpu)301和存储器305,该存储器305中存储有一个或一个以上的应用程序或数据。

115.其中,存储器305可以是易失性存储或持久存储。存储在存储器305的程序可以包括一个或一个以上模块,每个模块可以包括对担保业务管理装置中的一系列指令操作。更进一步地,中央处理器301可以设置为与存储器305通信,在担保业务管理装置300上执行存储器305中的一系列指令操作。

116.担保业务管理装置300还可以包括一个或一个以上电源302,一个或一个以上有线或无线网络接口303,一个或一个以上输入输出接口304,和/或,一个或一个以上操作系统,例如windows servertm,mac os xtm,unixtm,linuxtm,freebsdtm等。

117.该中央处理器301可以执行前述图1至图2所示实施例中担保业务管理装置所执行的操作,具体此处不再赘述。

118.所属领域的技术人员可以清楚地了解到,为描述的方便和简洁,上述描述的系统,装置和单元的具体工作过程,可以参考前述方法实施例中的对应过程,在此不再赘述。

119.在本技术所提供的几个实施例中,应该理解到,所揭露的系统,装置和方法,可以通过其它的方式实现。例如,以上所描述的装置实施例仅仅是示意性的,例如,所述单元的划分,仅仅为一种逻辑功能划分,实际实现时可以有另外的划分方式,例如多个单元或组件可以结合或者可以集成到另一个系统,或一些特征可以忽略,或不执行。另一点,所显示或讨论的相互之间的耦合或直接耦合或通信连接可以是通过一些接口,装置或单元的间接耦合或通信连接,可以是电性,机械或其它的形式。

120.所述作为分离部件说明的单元可以是或者也可以不是物理上分开的,作为单元显示的部件可以是或者也可以不是物理单元,即可以位于一个地方,或者也可以分布到多个网络单元上。可以根据实际的需要选择其中的部分或者全部单元来实现本实施例方案的目

的。

121.另外,在本技术各个实施例中的各功能单元可以集成在一个处理单元中,也可以是各个单元单独物理存在,也可以两个或两个以上单元集成在一个单元中。上述集成的单元既可以采用硬件的形式实现,也可以采用软件功能单元的形式实现。

122.所述集成的单元如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储在一个计算机可读取存储介质中。基于这样的理解,本技术的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的全部或部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本技术各个实施例所述方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

123.本技术实施例还提供一种包含指令的计算机程序产品,当计算机程序产品在计算机上运行时,使得计算机执行如上述的担保业务管理方法。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1