一种绿色信贷风险评估方法及系统与流程

本技术涉及企业贷款风险管理,特别是涉及一种绿色信贷风险评估方法及系统。

背景技术:

1、企业贷款是指企业为了生产经营的需要,通过抵押贷款和信用贷款等方式向银行或其他金融机构按照规定利率和期限的一种借款方式。企业的贷款主要是用来进行固定资产购建、技术改造等大额长期投资。

2、现在,银行或者金融机构进行企业信贷风险管理和授信评估主要依靠企业法人信用评估、企业财务状况、企业经营行业分析、企业固定资产等,根据企业的资产负债率、财务报表的现金流、企业利润等来评估企业信贷的风险和授信额度。但是对于很多刚起步、高精端中小型企业,特别是对于低碳环保、高科技企业,想要通过这些评估条件实现信用贷款的可能性太低。并且现有的企业信贷风险管理和授信额度评估中用到的参数缺乏对企业实际生产经营状况深入、全面的评估,尤其不能对低碳环保、高科技企业在信贷方面给与更多精准分析,导致银行或是金融机构错失投资发掘更多优质企业,同时企业也不能及时获得资金支持,更好的发挥其核心优势继续发展。

技术实现思路

1、本技术提供了一种绿色信贷风险评估方法及系统,针对目前企业信贷风险管理和授信额度评估不能对低碳环保、高科技企业实现更加全面精准分析的问题,提出了一种绿色信贷风险评估的方法,尽可能对低碳环保、高科技企业实现全面分析以及精准评估,使得企业与金融机构实现双赢。

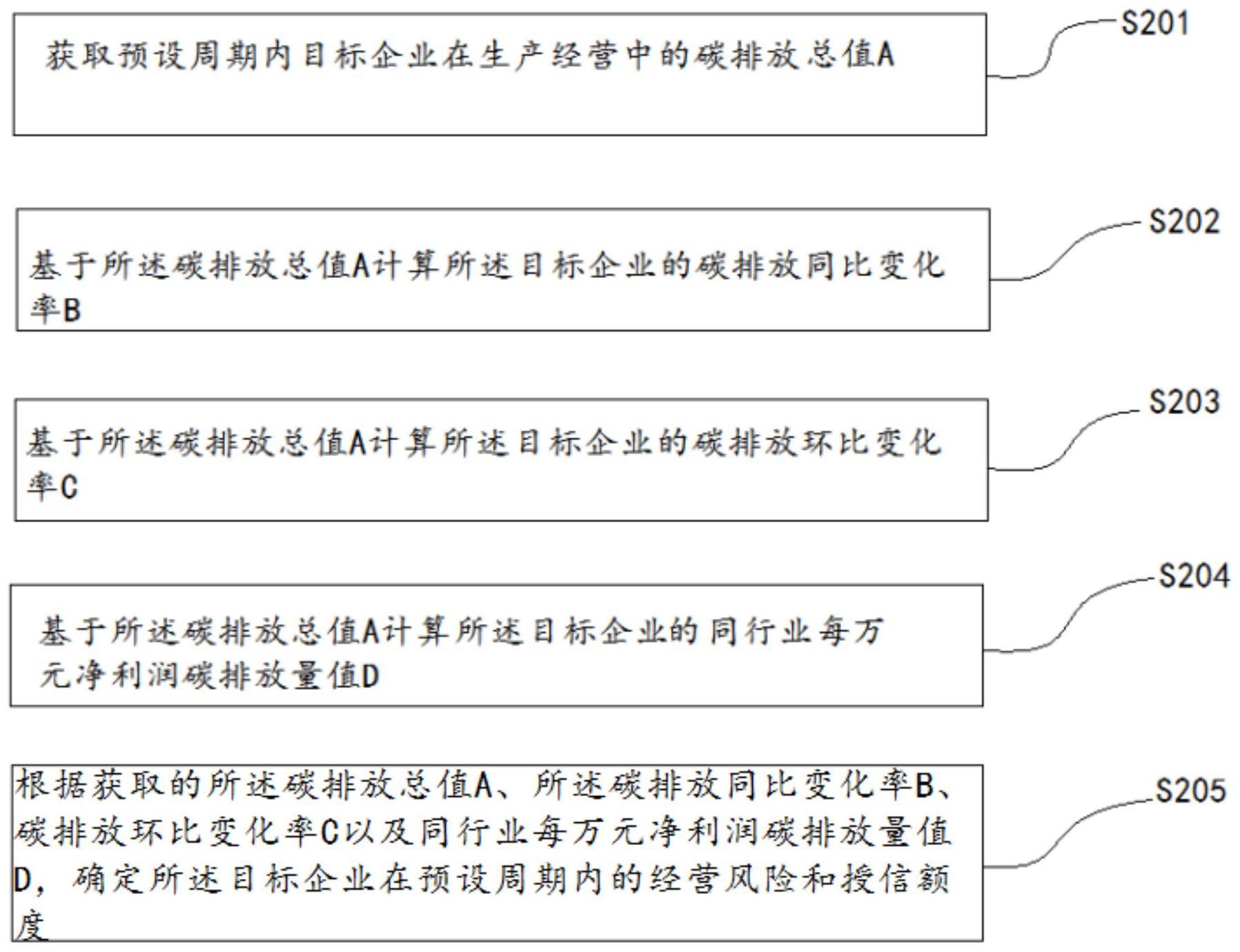

2、第一方面,本技术提供了一种绿色信贷风险评估方法,该方法包括以下步骤:获取预设周期内目标企业在生产经营中的碳排放总值a;基于所述碳排放总值a计算所述目标企业的碳排放同比变化率b;基于所述碳排放总值a计算所述目标企业的碳排放环比变化率c;基于所述碳排放总值a计算所述目标企业的同行业每万元净利润碳排放量值d;根据获取的所述碳排放总值a、所述碳排放同比变化率b、碳排放环比变化率c以及同行业每万元净利润碳排放量值d,确定所述目标企业在预设周期内的经营风险和授信额度。

3、可选的是,所述获取预设周期内目标企业在生产经营中的碳排放总值a包括:获取预设周期内目标企业的第一类碳排放数据,所述第一类碳排放数据包括对目标企业在生产经营中固定燃烧、移动燃烧、能源加工转换、工艺排放和农业排放所核算的碳排放数据;获取预设周期内目标企业的第二类碳排放数据,所述第二类碳排放数据包括对目标企业在生产经营中外购电力和热力所核算的碳排放数据;根据获取的所述第一类碳排放数据和第二类碳排放数据计算得到所述目标企业在生产经营中的碳排放总值a。

4、可选的是,所述获取预设周期内目标企业在生产经营中的碳排放总值a还包括:获取预设周期内目标企业的第三类碳排放数据,所述第三类碳排放数据包括对目标企业在生产经营中员工通勤和差旅所核算的碳排放数据;根据获取的所述第一类碳排放数据、第二类碳排放数据以及第三类碳排放数据计算得到所述目标企业在生产经营中的碳排放总值a。

5、可选的是,所述根据获取的所述第一类碳排放数据、第二类碳排放数据以及第三类碳排放数据计算得到所述目标企业在生产经营中的碳排放总量包括:将所述第一类碳排放数据中固定燃烧和移动燃烧所核算的碳排放数据、所述第二类碳排放数据中外购电力和热力所核算的碳排放数据以及所述第三类碳排放数据中员工差旅所核算的碳排放数据三者做加法运算得到碳排放数据x;将所述第一类碳排放数据中能源加工转换所核算的碳排放数据和回收利用所核算的碳排放数据做加法运算得到碳排放数据y;所述碳排放数据x和所述碳排放数据y两者做减法运算得到所述碳排放总值a。

6、可选的是,所述基于所述碳排放总值a计算所述目标企业的碳排放同比变化率b包括:获取第n个预设周期内所述目标企业在生产经营中的碳排放总值a1;获取第n-1个预设周期内所述目标企业在生产经营中的碳排放总值a2;根据获取的所述碳排放总值a1和所述碳排放总值a2计算得到所述目标企业的碳排放同比变化率b,通过公式(1)描述;碳排放同比变化率b=(第n个预设周期内所述目标企业在生产经营中的碳排放总值a1/第n-1个预设周期内所述目标企业在生产经营中的碳排放总值a2-1)*100%。

7、可选的是,所述基于所述碳排放总值a计算所述目标企业的碳排放环比变化率c包括:获取第n个预设周期在预设时间段m内所述目标企业在生产经营中的碳排放总值a1;获取第n个预设周期在预设时间段m-1内所述目标企业在生产经营中的碳排放总值a2;根据获取的所述碳排放总值a1和所述碳排放总值a2计算得到所述目标企业的碳排放环比变化率c,通过公式(2)描述;碳排放环比变化率c=(第n个预设周期在预设时间段m内所述目标企业在生产经营中的碳排放总值a1-第n个预设周期在预设时间段m-1内所述目标企业在生产经营中的碳排放总值a2/第n个预设周期在预设时间段m-1内所述目标企业在生产经营中的碳排放总值a2)*100%。

8、可选的是,所述基于所述碳排放总值a计算所述目标企业的同行业每万元净利润碳排放量值d包括:获取在预设周期内所述目标企业的总净利润值;将所述目标企业的碳排放总值a与所述目标企业的总净利润值做除法运算得到同行业每万元净利润碳排放量值d。

9、可选的是,所述根据获取的所述碳排放总值a、所述碳排放同比变化率b、碳排放环比变化率c以及同行业每万元净利润碳排放量值d,确定所述目标企业在预设周期内的经营风险和授信额度包括:根据所述碳排放总值a、所述碳排放同比变化率b、碳排放环比变化率c以及同行业每万元净利润碳排放量值d作为评估项,对所述目标企业在生产经营中所产生的影响分别赋予不同的权重;根据每个评估项所占据的权重不同综合评估所述目标企业在预设周期内的经营风险和授信额度。

10、可选的是,所述根据每个评估项所占据的权重不同综合评估所述目标企业在预设周期内的经营风险和授信额度包括:基于所述碳排放总值a中固定燃烧、移动燃烧、外购热力和电力在生产经营消耗中所核算的碳排放数据,定义所述目标企业的碳排放同比变化率b与目标企业的生产经营成正比,反映所述目标企业的生产状态;基于所述碳排放总值a中员工差旅所核算的碳排放数据,定义所述目标企业的碳排放同比变化率b和碳排放环比变化率c与目标企业的生产经营成正比,反映所述目标企业在生产经营中业务和市场拓展能力;同时还定义所述目标企业的同行业每万元净利润碳排放量值d与目标企业的生产经营成反比,反映所述目标企业的核心和综合能力。

11、第二方面,本技术提供了一种绿色信贷风险评估系统,该系统包括:获取模块,用于获取预设周期内目标企业在生产经营中的碳排放总值a;第一处理模块,用于基于所述碳排放总量计算所述目标企业的碳排放同比变化率b;第二处理模块,用于基于所述碳排放总值a计算所述目标企业的碳排放环比变化率c;第三处理模块,用于基于所述碳排放总值a计算所述目标企业的同行业每万元净利润碳排放量值d;风险评估确定模块,用于根据获取的所述碳排放总值a、所述碳排放同比变化率b、碳排放环比变化率c以及同行业每万元净利润碳排放量值d,确定所述目标企业在预设周期内的经营风险和授信额度。

12、第三方面,本技术还提供了一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,其特征在于,所述处理器执行所述计算机程序时实现上述所述方法的步骤。

13、第四方面,提供了一种计算机可读存储介质,其上存储有计算机程序,计算机程序被处理器执行时实现上述所述方法的步骤。

14、本技术至少具有以下优点:

15、根据本技术实施例所提供的技术内容,将碳排放总值a、碳排放同比变化率b、碳排放环比变化率c以及同行业每万元净利润碳排放量值d与目标企业的生产经营状况相联系,通过碳排放总值a综合评估目标企业的市场拓展能力、企业生产和资源回收的综合和管理能力,通过碳排放同比变化率b和碳排放环比变化率c对目标企业历年的生产经营状况进行跟踪和追溯,更加严谨的评估企业发展能力的连续性和稳健性;通过同行业每万元净利润碳排放量值d,更加有效的提升目标企业在同行业中经营能力的评估参数,基于国内、国际的标准碳排放值监测和计算标准,更便于在同区域、同行业评估企业的技术和管理能力;因此针对碳排放较高的能源行业、制造业、建筑业、商业和农林牧渔业的企业,在企业贷款业务中增加以上四项碳排放参数评估项,对应金融服务企业可以更全面、精准、综合、持续的掌握企业生产经营情况和行业整体发展趋势。

- 还没有人留言评论。精彩留言会获得点赞!