财务预算数据处理方法、系统、装置及存储介质与流程

1.本技术涉及数据处理技术领域,尤其是一种财务预算数据处理方法、系统、装置及存储介质。

背景技术:

2.财务预算是专门反映企业未来一定期限内预计财务状况的任务,其关系着企业经营活动的未来规划,是企业经营活动的重要费用依据,同时也是企业未来经营状况的前瞻性预测。因此,良好的预算编制策略,需要适应企业不断更新的业务要求。

3.相关技术中,企业内进行财务预算时,通常以固定周期,例如以月度、季度及年度为单位来编制,数据涉及的周期较长,对于组织架构变化比较频繁的企业来说,往往出现预算和项目的实际情况存在不匹配的问题,容易对企业的生产经营活动造成不利影响。综上,相关技术中存在的问题亟需得到解决。

技术实现要素:

4.本技术的目的在于至少一定程度上解决相关技术中存在的技术问题之一。

5.为此,本技术实施例的一个目的在于提供一种财务预算数据处理方法,该方法可以灵活地适应企业不断变化的组织架构及生产经营活动,能够满足随时新增、调整的预算编制需求。

6.本技术实施例的另一个目的在于提供一种财务预算数据处理系统。

7.为了达到上述技术目的,本技术实施例所采取的技术方案包括:

8.第一方面,本技术实施例提供了一种财务预算数据处理方法,包括以下步骤:

9.接收财务节点发起的预算编制请求;所述预算编制请求中包含第一预算周期、预算责任节点信息和财务预算科目;所述第一预算周期包括起始时间节点和终止时间节点;

10.根据所述预算责任节点信息确定预算编制用户,将所述财务预算科目下发给所述预算编制用户;

11.接收所述预算编制用户提交的第一财务预算数据;

12.根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据;

13.其中,所述第二财务预算数据为所述起始时间节点之前汇总的财务预算数据。

14.另外,根据本技术上述实施例的财务预算数据处理方法,还可以具有以下附加的技术特征:

15.进一步地,在本技术的一个实施例中,所述预算编制请求通过以下步骤生成:

16.响应于所述财务节点的第一交互指令,建立或者修改预算主计划;所述预算主计划中包括若干预算子计划和第一预算周期;

17.接收所述财务节点为各个所述预算子计划配置的预算责任节点信息和财务预算科目,建立同一预算子计划中所述预算责任节点信息和所述财务预算科目的对应关系;

18.响应于所述财务节点的第二交互指令,根据所述预算主计划生成所述预算编制请求。

19.进一步地,在本技术的一个实施例中,所述建立预算主计划,包括:

20.响应于所述财务节点的第三交互指令,从预先建立的模板库中调用预算子计划模板生成预算主计划。

21.进一步地,在本技术的一个实施例中,所述方法还包括以下步骤:

22.将所述第一财务预算数据提交至预算审核节点审核;

23.或者,将所述第三财务预算数据提交至所述财务节点审核。

24.进一步地,在本技术的一个实施例中,所述方法还包括以下步骤:

25.当所述财务节点审核通过,确定所述第三财务预算数据生效。

26.进一步地,在本技术的一个实施例中,所述根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,包括:

27.根据所述预算责任节点信息,判断预算责任节点为新增节点或者已有节点;

28.当所述预算责任节点为已有节点时,确定对应同一预算责任节点的第一预算周期和第二预算周期;所述第二预算周期为第二财务预算数据的预算周期;

29.当所述第一预算周期和所述第二预算周期重合时,通过所述第一财务预算数据对所述第一预算周期内对应同一预算责任节点的所述第二财务预算数据进行替换处理;

30.当所述第一预算周期和所述第二预算周期不重合时,将所述第一预算周期内对应同一预算责任节点的所述第一财务预算数据和所述第二财务预算数据进行合并处理。

31.进一步地,在本技术的一个实施例中,所述根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,还包括:

32.当所述预算责任节点为新增节点时,将所述第一预算周期内的所述第一财务预算数据和所述第二财务预算数据进行合并处理。

33.第二方面,本技术实施例提供了一种财务预算数据处理系统,包括:

34.请求模块,用于接收财务节点发起的预算编制请求;所述预算编制请求中包含第一预算周期、预算责任节点信息和财务预算科目;所述第一预算周期包括起始时间节点和终止时间节点;

35.下发模块,用于根据所述预算责任节点信息确定预算编制用户,将所述财务预算科目下发给所述预算编制用户;

36.接收模块,用于接收所述预算编制用户提交的第一财务预算数据;

37.处理模块,用于根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据;

38.其中,所述第二财务预算数据为所述起始时间节点之前汇总的财务预算数据。

39.第三方面,本技术实施例提供了一种财务预算数据处理装置,包括:

40.至少一个处理器;

41.至少一个存储器,用于存储至少一个程序;

42.当所述至少一个程序被所述至少一个处理器执行时,使得所述至少一个处理器实

现第一方面所述的财务预算数据处理方法。

43.第四方面,本技术实施例还提供了一种计算机可读存储介质,其中存储有处理器可执行的程序,所述处理器可执行的程序在由处理器执行时用于实现第一方面所述的财务预算数据处理方法。

44.本技术的优点和有益效果将在下面的描述中部分给出,部分将从下面的描述中变得明显,或通过本技术的实践了解到:

45.本技术实施例中提供的财务预算数据处理方法,包括接收财务节点发起的预算编制请求;所述预算编制请求中包含第一预算周期、预算责任节点信息和财务预算科目;所述第一预算周期包括起始时间节点和终止时间节点;根据所述预算责任节点信息确定预算编制用户,将所述财务预算科目下发给所述预算编制用户;接收所述预算编制用户提交的第一财务预算数据;根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据;其中,所述第二财务预算数据为所述起始时间节点之前汇总的财务预算数据。该方法允许财务节点在任何需要的时间节点发起预算编制请求,以便预算责任节点的预算编制用户,可以随时新增、调整所负责的预算,对于企业有良好的适应性;而且,该方法相对于传统的基于部门核算的预算编制方式,可以基于项目的需求灵活选择和项目相关的预算责任节点,预算编制更为灵活,可以更好地适应项目驱动型的企业,可使得企业的预算编制任务更灵活地适应不断变化的组织架构及生产经营活动,能够更好地助力企业发展。

附图说明

46.为了更清楚地说明本技术实施例或者现有技术中的技术方案,下面对本技术实施例或者现有技术中的相关技术方案附图作以下介绍,应当理解的是,下面介绍中的附图仅仅为了方便清晰表述本技术的技术方案中的部分实施例,对于本领域的技术人员来说,在无需付出创造性劳动的前提下,还可以根据这些附图获取到其他附图。

47.图1为本技术一种财务预算数据处理方法的实施环境示意图;

48.图2为本技术一种财务预算数据处理方法的流程示意图;

49.图3为本技术一种财务预算数据处理方法具体实施流程的示意图;

50.图4为本技术一种财务预算数据处理系统的结构示意图;

51.图5为本技术一种财务预算数据处理装置的结构示意图。

具体实施方式

52.下面详细描述本技术的实施例,所述实施例的示例在附图中示出,其中自始至终相同或类似的标号表示相同或类似的元件或具有相同或类似功能的元件。下面通过参考附图描述的实施例是示例性的,仅用于解释本技术,而不能理解为对本技术的限制。对于以下实施例中的步骤编号,其仅为了便于阐述说明而设置,对步骤之间的顺序不做任何限定,实施例中的各步骤的执行顺序均可根据本领域技术人员的理解来进行适应性调整。

53.财务预算是专门反映企业未来一定期限内预计财务状况的任务,其关系着企业经营活动的未来规划,是企业经营活动的重要费用依据,同时也是企业未来经营状况的前瞻性预测。因此,良好的预算编制策略,需要适应企业不断更新的业务要求。

54.相关技术中,企业内进行财务预算时,通常以固定周期,例如以月度、季度及年度为单位来编制,数据涉及的周期较长;而且,财务预算数据一旦生成,想要新增预算责任节点很困难,需要等待下一个编制时间节点,对于组织架构变化比较频繁的企业来说,往往出现预算和项目的实际情况存在不匹配的问题,容易对企业的生产经营活动造成不利影响。

55.有鉴于上述相关技术中存在的技术问题,本技术实施例中提供一种财务预算数据处理方法,该方法允许财务节点在任何需要的时间节点发起预算编制请求,以便预算责任节点的预算编制用户,可以随时新增、调整所负责的预算,对于企业有良好的适应性;而且,该方法相对于传统的基于部门核算的预算编制方式,可以基于项目的需求灵活选择和项目相关的预算责任节点,预算编制更为灵活,可以更好地适应项目驱动型的企业。综合来说,本技术提供的财务预算数据处理方法,可使得企业的预算编制任务更灵活地适应不断变化的组织架构及生产经营活动,能够更好地助力企业发展,因而具有十分广阔的应用场景。

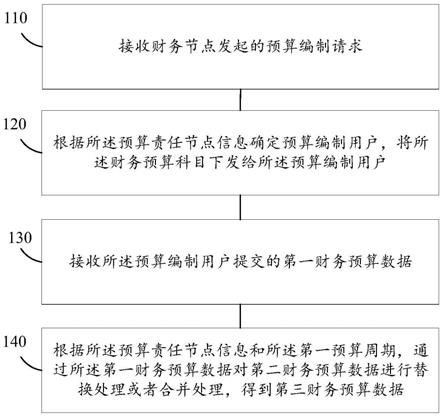

56.首先,请参照图1,图1是本技术实施例提供的财务预算数据处理方法的一种实施环境的示意图。图1中,该实施环境主要包括终端设备101、服务器102和财务预算数据处理装置103,终端设备101与服务器102通信连接。其中,财务预算数据处理装置103可以设置于终端设备101,也可以设置于服务器102,可以根据实际应用情况进行适当的选择,本技术实施例中对此并不作具体限定,图1中以财务预算数据处理装置103设置于终端设备101为例进行说明。本技术实施例中的方法可以应用在财务预算数据处理装置103上,具体可以是以程序代码的形式被存储在财务预算数据处理装置103的存储器中,并通过相关的处理器执行来实现。

57.本技术实施例中,终端设备101可以包括但不限于手机、电脑、智能穿戴设备、pda(personal digital assistant)设备等。当财务预算数据处理装置103设置于终端设备101时,终端设备101可以在本地执行本技术中的方法,例如,终端设备101为用户提供有财务预算数据处理功能,可基于财务预算数据处理装置103实现财务预算数据处理业务;或者,当财务预算数据处理装置103设置于服务器102时,终端设备101可以根据用户的交互操作,向服务器102发送对应的操作指令,使得服务器102基于财务预算数据处理装置103执行本技术中的方法,并向终端设备101传输对应的数据,从而完成财务预算数据处理业务。

58.服务器102可以是独立的物理服务器,也可以是多个物理服务器构成的服务器集群或者分布式系统,还可以是提供云服务、云数据库、云计算、云函数、云存储、网络服务、云通信、中间件服务、域名服务、安全服务、cdn(content delivery network,内容分发网络)以及大数据和人工智能平台等基础云计算服务的云服务器。

59.需要说明的是,当然,该方法也可以在其他类型的终端设备或者服务器中被执行,其实现原理和前述的情况类似,在此不再一一赘述。可以理解的是,以上的实施场景仅用于对本技术中方法的执行进行举例描述,并不意味着对其进行具体的限定。下面主要以该方法在上述的实施环境中被执行为例,对其进行详细说明和介绍。

60.请参照图2,本技术中提供的方法主要包括以下步骤:

61.步骤110、接收财务节点发起的预算编制请求;

62.本步骤中,财务节点指的是企业内负责处理财务事宜的相关部门或者人员,例如可以是财务部门。本技术中的防范,允许财务节点在任何时间节点发起预算编制请求,即触发财务预算数据编制任务,后续将由具体的相关项目人员根据任务编制财务预算数据。具

体的,财务节点在发起预算编制请求,预算编制请求中可以包含本次需要汇总的财务预算数据的预算周期,预算责任节点信息和财务预算科目。其中,该预算周期记为第一预算周期,其包括本次需要汇总的起始时间节点和终止时间节点,财务预算数据包括在第一预算周期内的预计财务数据。预算责任节点信息用于表征本次需要汇总的财务预算数据的主体,即预算责任节点的相关信息,类似地,该预算责任节点可以是负责项目的相关部门或者人员,并且预算责任节点的数量可以是一个或者多个,对于每一个预算责任节点来说,其均对应有一个(或者多个)预算编制用户,预算编制用户是该节点负责汇总、填写财务预算数据的人员,预算编制用户既可以是由预算责任节点确定的,也可以是由财务节点指定的人员。财务预算科目用于区分具体需要编制的财务预算数据类型,比如说可以包括费用数据、收入数据或者资产数据等等,并且,财务预算科目可以根据涉及项目、预算责任节点的不同作灵活调整,可以不固定为具体的格式。

63.需要说明的是,本技术中,预算责任节点可以是按照汇总需求划分的。比如说:在一些实施例中,可以按照各个项目划分预算责任节点,将处理同一个项目的人员划分为一个或者多个预算责任节点;在一些实施例中,也可以按照实际管理模式下的人员编制划分预算责任节点,例如将同一个部门或者科室的人员划分为一个或者多个预算责任节点等。

64.本技术中,财务节点发起预算编制请求的因素可以是任意的。比如说:当日期达到预定的预算编制日期时可以发起预算编制请求;当项目出现调整时,可以针对该项目发起新的预算编制请求;或者当企业内部的人员架构调整时,可以针对新的部门发起预算编制请求。可以理解的是,本技术中,允许财务节点在任何需要的时间节点发起预算编制请求,在此不再一一赘述。

65.步骤120、根据所述预算责任节点信息确定预算编制用户,将所述财务预算科目下发给所述预算编制用户;

66.本步骤中,如前述的,对于各个预算责任节点来说,其对应有至少一个负责编制财务预算数据的预算编制用户,故而当预算编制流程启动后,可以根据预算责任节点信息确定预算责任节点对应的预算编制用户,并将财务预算科目下发给该预算编制用户,以使得用户根据本次的汇总需求编制财务预算数据。

67.步骤130、接收所述预算编制用户提交的第一财务预算数据;

68.本步骤中,预算编制用户接收到下发的财务预算科目后,可以根据部门或者项目的情况,汇总填写财务预算数据,将其记为第一财务预算数据,并上传填写完毕的第一财务预算数据。

69.步骤140、根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据;

70.本步骤中,第二财务预算数据为本次汇总任务的起始时间节点之前汇总的财务预算数据,第二财务预算数据对应有其预算周期,记为第二预算周期,第二预算周期和第一预算周期可能存在重合的部分,也可能存在不同时间段的部分。本技术中,在得到本次汇总任务的第一财务预算数据后,可以对之前的第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据,从而完善、调整财务预算,使其更好地适应企业不断变化的组织架构及生产经营活动。具体地,本技术中,步骤140可以由以下的步骤1401至步骤1404实现:

71.步骤1401、根据所述预算责任节点信息,判断预算责任节点为新增节点或者已有

节点;

72.步骤1402、当所述预算责任节点为已有节点时,确定对应同一预算责任节点的第一预算周期和第二预算周期;所述第二预算周期为第二财务预算数据的预算周期;

73.步骤1403、当所述第一预算周期和所述第二预算周期重合时,通过所述第一财务预算数据对所述第一预算周期内对应同一预算责任节点的所述第二财务预算数据进行替换处理;

74.步骤1404、当所述第一预算周期和所述第二预算周期不重合时,将所述第一预算周期内对应同一预算责任节点的所述第一财务预算数据和所述第二财务预算数据进行合并处理。

75.本技术实施例中,在通过第一财务预算数据对第二财务预算数据进行处理时,以预算责任节点为单位进行处理(第一财务预算数据和第二财务预算数据均对应有预算责任节点)。首先,可以根据第一财务预算数据的预算责任节点信息,判断其预算责任节点为新增节点还是已有节点,其中,新增节点指的是在第二财务预算数据中没有出现过的节点,这种情况可能是由于项目进行中安排了新的参与人员或者企业内的组织架构调整新设立的部门。已有节点则指的是在第二财务预算数据中已出现过的节点,这种情况较为常见些。当确定到预算责任节点为已有节点时,可以进而确定该预算责任节点在两次财务预算数据汇总任务中对应的第一预算周期和第二预算周期。如前述的第二预算周期和第一预算周期可能存在重合的部分,也可能存在不同时间段的部分,举例来说:比如当下为2021年,第二预算周期为2022年-2025年,第一预算周期为2024年-2027年,则对于第一预算周期,其2024年-2025年的部分和第二预算周期重合,2025年-2027年的部分和第二预算周期不重合。此时,当第一预算周期和第二预算周期重合时(即2024年-2025年的部分),通过第一财务预算数据对2024年-2025年内的第二财务预算数据进行替换处理,以得到更新后的财务预算数据;当第一预算周期和第二预算周期不重合时(即2025年-2027年的部分),将2025年-2027年内的第一财务预算数据和第二财务预算数据进行合并处理,从而补全2025年-2027年的财务预算数据,因而,此时得到的第三财务预算数据中,2022年-2024年的数据为原有的第二财务预算数据,2024年-2027年的数据为新的第一财务预算数据,在数据准确性和完整度上都得到了改善,能够更好地适应企业不断更新的业务要求。

76.当然,本技术中,还存在有预算责任节点为新增节点的情况,故而步骤140还可以包括步骤1405:

77.步骤1405、当所述预算责任节点为新增节点时,将所述第一预算周期内的所述第一财务预算数据和所述第二财务预算数据进行合并处理。

78.本技术实施例中,当根据预算责任节点信息判断预算责任节点为新增节点时,可以确认其对应的第一财务预算数据在之前的第二财务预算数据中没有出现过,因此可以直接将第一预算周期内的第一财务预算数据和第二财务预算数据进行合并处理,具体的实施方式和前述合并的方式类似,在此不再赘述。

79.在一些实施例中,本技术的所述预算编制请求通过以下步骤生成:

80.响应于所述财务节点的第一交互指令,建立或者修改预算主计划;所述预算主计划中包括若干预算子计划和第一预算周期;

81.接收所述财务节点为各个所述预算子计划配置的预算责任节点信息和财务预算

科目,建立同一预算子计划中所述预算责任节点信息和所述财务预算科目的对应关系;

82.响应于所述财务节点的第二交互指令,根据所述预算主计划生成所述预算编制请求。

83.本技术实施例中,在财务节点发起预算编制请求时,可以一次性统筹发起项目整体或者多个目标部门的财务预算编制任务。具体地,例如,财务节点的预算策划人可以发出交互指令,例如对于系统界面的虚拟按键等的点击操作,记为第一交互指令,根据第一交互指令可以创建新的预算主计划或者修改未发布的预算主计划,例如可以录入或者修改该预算主计划的起始时间节点和终止时间节点。

84.接着,财务节点的预算策划人可以在系统界面中选择相应的预算主计划,在其下创建若干个预算子计划,对于每个预算子计划,可以录入预算子计划的预算责任节点、预算审核节点及预算编制用户等信息。此处,预算审核节点可以是预算责任节点的相关负责人,主要任务是对预算编制用户完成的财务预算数据进行审核,一般来说,预算审核节点可以查看与之关联的预算子计划的财务预算数据,其中能编辑、查阅的财务预算科目在财务节点中已被限定,以减少财务预算数据的安全风险。在同一预算主计划下,预算子计划中的预算责任节点应具有唯一性。财务节点的预算策划人还可以在系统界面中选择相应的预算子计划,在其下配置应用于该预算子计划的财务预算科目。

85.在一些实施例中,为了方便配置预算子计划,财务节点可将预算子计划制作成不同的模板,以便快速将预算子计划应用到预算主计划中,例如,可以将制作好的模板放入界面的一侧,支持用户通过拖拽等交互指令使用预算子计划模板生成预算主计划,即系统可以响应于财务节点的交互指令(记为第三交互指令),从预先建立的模板库中调用预算子计划模板生成预算主计划。类似地,财务节点也可以将财务预算科目制作成不同的模板,以便快速将财务预算科目应用于到预算子计划中。对于一个预算子计划来说,其中的预算责任节点信息和财务预算科目具有对应关系。

86.当建立好一个完整的预算主计划后,财务节点可以发起针对该预算主计划的预算编制请求,例如在系统界面设置一个“发布”的虚拟按钮。财务节点在完成上述步骤的预算主计划配置后,可以点击“发布”按钮,从而使系统响应于财务节点的这个交互指令,根据配置好的预算主计划生成预算编制请求,此处,将该交互指令记为第二交互指令。

87.请参照图3,图3中示出了本技术提供的财务预算数据处理方法的一种完整实施例的示意图,下面结合图3对本技术中方案的详细实施方式进行解释和说明。

88.本技术中,对财务预算数据的处理主要涉及三个节点的数据交互,以财务节点创建预算主计划为开始,到预算主计划中的各个预算子计划均审核通过后,预算主计划生效,财务预算数据的处理完毕。在财务节点创建预算主计划阶段,系统的基础数据界面可以设置有预算主计划、预算责任节点、预算子计划及财务预算科目等表格,其中预算责任节点及财务预算科目表格用于财务节点设置预算责任节点及财务预算科目此两项基础数据,财务节点可以通过预算主计划表格提起预算编制请求。具体地,预算主计划表格用于创建、删除预算主计划,或修改预算主计划的基础信息,如预算主计划的编号、名称、起始时间节点和终止时间节点等;预算子计划表格用于创建、删除指定预算主计划下的预算子计划,或修改预算子计划的基础信息,如预算子计划的预算审核节点、预算编制用户、所对应的预算责任节点等;财务预算科目表格用于将财务预算科目指派到指定的预算子计划中,用户在编制

预算子计划时,可以从指派的财务预算科目列表中选择。

89.财务节点在完成预算主计划的配置后,可以点击“发布”按钮,以发起一个新的预算编制请求,并以自动邮件方式通知相关人员。此时,预算主计划的状态由“草稿”变更为“编制中”,预算主计划被分成多个预算子计划发布给对应的预算责任节点的预算编制用户。

90.在预算编制用户汇总编制财务预算数据阶段,预算编制界面可以设置有财务预算数据输入表格,预算编制用户可以选择财务预算科目并编制相关的数据。在预算编制界面,还可以设置有“提交”按钮,预算编制用户在完成预算编制后,点击“提交”按钮,可以将财务预算数据提交到预算审核节点处。此时,预算子计划的状态由“草稿”变更为“已提交”。

91.在预算审核节点(或者财务节点)的预算审核界面处,可以设置有“批准”按钮和“驳回”按钮。预算审核节点可以在完成预算审核后,点击“批准”按钮以允许该预算子计划通过,此时预算子计划状态由“已提交”变更为“已批准”;或点击“驳回”按钮以驳回该预算子计划,此时财务预算数据审核不通过,将返回给预算编制用户,以便重新编辑,对应地,此时预算子计划的状态由“已提交”变更为“已驳回”。在预算子计划被驳回后,预算子计划状态为“驳回”时,预算编制界面的“重新编辑”按钮由不可见变为可见。预算编制用户可以通过点击“重新编辑”按钮从原有数据复制一个新版本的财务预算数据副本,方便快速重新编辑。

92.在财务预算数据经预算审核节点批准通过后,还可以再经财务节点审核。财务节点的审核过程与预算审核节点类似,在此不再详述。在财务节点审核批准通过后,预算子计划的状态由“已批准”变更为“财务已批准”。接着,待预算主计划中的所有预算子计划的状态全部变更为“财务已批准”后,财务节点可以在系统界面点击“生效”按钮,将预算主计划状态变更为“生效”。此后,该预算主计划下财务预算数据将不可再编辑或变更。在预算主计划生效后,系统会自动通过后台运算合并、替换得出当前的预算数据明细。当预算责任节点新汇总的财务预算数据与往期的财务预算数据发生时间重叠时,以新汇总的财务预算数据替换掉往期同一预算责任节点的财务预算数据;当预算责任节点为新节点时,将新汇总的财务预算数据合并到当前生效的财务预算数据中,从而完成本次的财务预算数据处理。

93.可以理解的是,本技术中提供的财务预算数据处理方法,允许财务节点在任何需要的时间节点发起预算编制请求,以便预算责任节点的预算编制用户,可以随时新增、调整所负责的预算,对于企业有良好的适应性;而且,该方法相对于传统的基于部门核算的预算编制方式,可以基于项目的需求灵活选择和项目相关的预算责任节点,预算编制更为灵活,可以更好地适应项目驱动型的企业。综合来说,本技术提供的财务预算数据处理方法,可使得企业的预算编制任务更灵活地适应不断变化的组织架构及生产经营活动,能够更好地助力企业发展,因而具有十分广阔的应用场景。

94.下面参照附图详细描述根据本技术实施例提出的财务预算数据处理系统和装置。

95.参照图4,本技术实施例中提出的财务预算数据处理系统,包括:

96.请求模块201,用于接收财务节点发起的预算编制请求;所述预算编制请求中包含第一预算周期、预算责任节点信息和财务预算科目;所述第一预算周期包括起始时间节点和终止时间节点;

97.下发模块202,用于根据所述预算责任节点信息确定预算编制用户,将所述财务预

算科目下发给所述预算编制用户;

98.接收模块203,用于接收所述预算编制用户提交的第一财务预算数据;

99.处理模块204,用于根据所述预算责任节点信息和所述第一预算周期,通过所述第一财务预算数据对第二财务预算数据进行替换处理或者合并处理,得到第三财务预算数据;

100.其中,所述第二财务预算数据为所述起始时间节点之前汇总的财务预算数据。

101.可以理解的是,上述方法实施例中的内容均适用于本系统实施例中,本系统实施例所具体实现的功能与上述方法实施例相同,并且达到的有益效果与上述方法实施例所达到的有益效果也相同。

102.参照图5,本技术实施例提供了财务预算数据处理装置,包括:

103.至少一个处理器301;

104.至少一个存储器302,用于存储至少一个程序;

105.当至少一个程序被至少一个处理器301执行时,使得至少一个处理器301实现的财务预算数据处理方法。

106.同理,上述方法实施例中的内容均适用于本装置实施例中,本装置实施例所具体实现的功能与上述方法实施例相同,并且达到的有益效果与上述方法实施例所达到的有益效果也相同。

107.本技术实施例还提供了一种计算机可读存储介质,其中存储有处理器301可执行的程序,处理器301可执行的程序在由处理器301执行时用于执行上述的财务预算数据处理方法。

108.同理,上述方法实施例中的内容均适用于本计算机可读存储介质实施例中,本计算机可读存储介质实施例所具体实现的功能与上述方法实施例相同,并且达到的有益效果与上述方法实施例所达到的有益效果也相同。

109.在一些可选择的实施例中,在方框图中提到的功能/操作可以不按照操作示图提到的顺序发生。例如,取决于所涉及的功能/操作,连续示出的两个方框实际上可以被大体上同时地执行或方框有时能以相反顺序被执行。此外,在本技术的流程图中所呈现和描述的实施例以示例的方式被提供,目的在于提供对技术更全面的理解。所公开的方法不限于本文所呈现的操作和逻辑流程。可选择的实施例是可预期的,其中各种操作的顺序被改变以及其中被描述为较大操作的一部分的子操作被独立地执行。

110.此外,虽然在功能性模块的背景下描述了本技术,但应当理解的是,除非另有相反说明,功能和/或特征中的一个或多个可以被集成在单个物理装置和/或软件模块中,或者一个或多个功能和/或特征可以在单独的物理装置或软件模块中被实现。还可以理解的是,有关每个模块的实际实现的详细讨论对于理解本技术是不必要的。更确切地说,考虑到在本文中公开的装置中各种功能模块的属性、功能和内部关系的情况下,在工程师的常规技术内将会了解该模块的实际实现。因此,本领域技术人员运用普通技术就能够在无需过度试验的情况下实现在权利要求书中所阐明的本技术。还可以理解的是,所公开的特定概念仅仅是说明性的,并不意在限制本技术的范围,本技术的范围由所附权利要求书及其等同方案的全部范围来决定。

111.功能如果以软件功能单元的形式实现并作为独立的产品销售或使用时,可以存储

在一个计算机可读取存储介质中。基于这样的理解,本技术的技术方案本质上或者说对现有技术做出贡献的部分或者该技术方案的部分可以以软件产品的形式体现出来,该计算机软件产品存储在一个存储介质中,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本技术各个实施例方法的全部或部分步骤。而前述的存储介质包括:u盘、移动硬盘、只读存储器(rom,read-only memory)、随机存取存储器(ram,random access memory)、磁碟或者光盘等各种可以存储程序代码的介质。

112.在流程图中表示或在此以其他方式描述的逻辑和/或步骤,例如,可以被认为是用于实现逻辑功能的可执行指令的定序列表,可以具体实现在任何计算机可读介质中,以供指令执行系统、装置或设备(如基于计算机的系统、包括处理器的系统或其他可以从指令执行系统、装置或设备取指令并执行指令的系统)使用,或结合这些指令执行系统、装置或设备而使用。就本说明书而言,“计算机可读介质”可以是任何可以包含、存储、通信、传播或传输程序以供指令执行系统、装置或设备或结合这些指令执行系统、装置或设备而使用的装置。

113.计算机可读介质的更具体的示例(非穷尽性列表)包括以下:具有一个或多个布线的电连接部(电子装置),便携式计算机盘盒(磁装置),随机存取存储器(ram),只读存储器(rom),可擦除可编辑只读存储器(eprom或闪速存储器),光纤装置,以及便携式光盘只读存储器(cdrom)。另外,计算机可读介质甚至可以是可在其上打印程序的纸或其他合适的介质,因为可以例如通过对纸或其他介质进行光学扫描,接着进行编辑、解译或必要时以其他合适方式进行处理来以电子方式获得程序,然后将其存储在计算机存储器中。

114.应当理解,本技术的各部分可以用硬件、软件、固件或它们的组合来实现。在上述实施方式中,多个步骤或方法可以用存储在存储器中且由合适的指令执行系统执行的软件或固件来实现。例如,如果用硬件来实现,和在另一实施方式中一样,可用本领域公知的下列技术中的任一项或他们的组合来实现:具有用于对数据信号实现逻辑功能的逻辑门电路的离散逻辑电路,具有合适的组合逻辑门电路的专用集成电路,可编程门阵列(pga),现场可编程门阵列(fpga)等。

115.在本说明书的上述描述中,参考术语“一个实施方式/实施例”、“另一实施方式/实施例”或“某些实施方式/实施例”等的描述意指结合实施方式或示例描述的具体特征、结构、材料或者特点包含于本技术的至少一个实施方式或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的实施方式或示例。而且,描述的具体特征、结构、材料或者特点可以在任何的一个或多个实施方式或示例中以合适的方式结合。

116.尽管已经示出和描述了本技术的实施方式,本领域的普通技术人员可以理解:在不脱离本技术的原理和宗旨的情况下可以对这些实施方式进行多种变化、修改、替换和变型,本技术的范围由权利要求及其等同物限定。

117.以上是对本技术的较佳实施进行了具体说明,但本技术并不限于实施例,熟悉本领域的技术人员在不违背本技术精神的前提下可做作出种种的等同变形或替换,这些等同的变形或替换均包含在本技术权利要求所限定的范围内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1