手机银行的客户权益信息分配方法及装置与流程

1.本发明涉及金融领域,尤其涉及一种手机银行的客户权益信息分配方法及装置。

背景技术:

2.本部分旨在为权利要求书中陈述的本发明实施例提供背景或上下文。此处的描述不因为包括在本部分中就承认是现有技术。

3.目前,手机银行的客户权益信息主要是根据客户等级进行分配,不同等级的客户享有不同的客户权益,而客户等级主要是依靠客户的资产情况来划分,因此,现有的手机银行的客户权益信息分配方式主要是通过客户的资产情况来进行分配,这种分配方式不能准确定位客户需求,无法为客户提供精准的客户权益信息,给客户带了较差的体验。

技术实现要素:

4.本发明实施例提供一种手机银行的客户权益信息分配方法,用以准确定位客户需求,为客户提供精准的客户权益信息,改善客户体验,该方法包括:

5.获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;

6.根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;

7.将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;

8.根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。

9.本发明实施例还提供一种手机银行的客户权益信息分配装置,用以准确定位客户需求,为客户提供精准的客户权益信息,改善客户体验,该装置包括:

10.数据获取模块,用于获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;

11.权重确定模块,用于根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;

12.行为分析模块,用于将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;

13.权益分配模块,用于根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。

14.本发明实施例还提供一种计算机设备,包括存储器、处理器及存储在存储器上并可在处理器上运行的计算机程序,所述处理器执行所述计算机程序时实现上述手机银行的客户权益信息分配方法。

15.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述手机银行的客户权益信息分配方法。

16.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述手机银行的客户权益信息分配方法。

17.本发明实施例中,获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。与现有的通过客户的资产情况来进行手机银行的客户权益信息分配的方案相比,通过对客户的行为数据进行分析,确定客户的行为等级信息,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息,可以更加准确定位客户的需求,为客户提供精准的客户权益信息,改善客户体验。

附图说明

18.为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的一些实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据这些附图获得其他的附图。在附图中:

19.图1为本发明实施例中提供的一种手机银行的客户权益信息分配方法的流程图;

20.图2为本发明实施例中提供的客户行为等级分析模型的模型训练方法流程图;

21.图3为本发明实施例中提供的一种手机银行的客户权益信息分配装置的示意图;

22.图4为本发明实施例中提供的又一种手机银行的客户权益信息分配装置的示意图;

23.图5为本发明实施例中提供的一种计算机设备的示意图。

具体实施方式

24.为使本发明实施例的目的、技术方案和优点更加清楚明白,下面结合附图对本发明实施例做进一步详细说明。在此,本发明的示意性实施例及其说明用于解释本发明,但并不作为对本发明的限定。

25.在本说明书的描述中,所使用的“包含”、“包括”、“具有”、“含有”等,均为开放性的用语,即意指包含但不限于。参考术语“一个实施例”、“一个具体实施例”、“一些实施例”、“例如”等的描述意指结合该实施例或示例描述的具体特征、结构或者特点包含于本技术的至少一个实施例或示例中。在本说明书中,对上述术语的示意性表述不一定指的是相同的

实施例或示例。而且,描述的具体特征、结构或者特点可以在任何的一个或多个实施例或示例中以合适的方式结合。各实施例中涉及的步骤顺序用于示意性说明本技术的实施,其中的步骤顺序不作限定,可根据需要作适当调整。

26.经研究发现,目前,手机银行的客户权益信息主要是根据客户的资产情况来进行分配,这种分配方式不能准确定位客户需求,无法为客户提供精准的客户权益信息,给客户带了较差的体验。

27.因此,本发明实施例提供了一种基于客户的行为信息对客户权益信息进行分配的方案,可以准确定位客户需求,为客户提供精准的客户权益信息,改善客户体验。

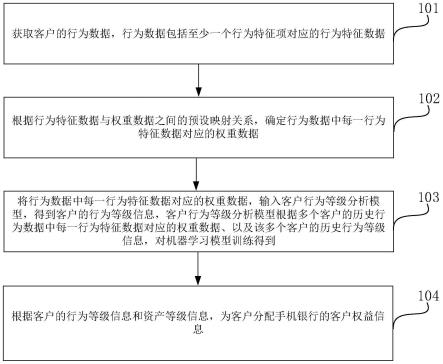

28.如图1所示,为本发明实施例提供的一种手机银行的客户权益信息分配方法的流程图,该方法包括以下步骤:

29.步骤101,获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;

30.步骤102,根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;

31.步骤103,将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;

32.步骤104,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。

33.本发明实施例中,获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。与现有的通过客户的资产情况来进行手机银行的客户权益信息分配的方案相比,通过对客户的行为数据进行分析,确定客户的行为等级信息,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息,可以更加准确定位客户的需求,为客户提供精准的客户权益信息,改善客户体验。

34.下面对上述手机银行的客户权益信息分配方法进行详细说明。

35.在上述步骤101中,根据预先定义的至少一个行为特征项,获取客户的至少一个行为特征项对应的行为特征数据。

36.本发明实施例中,上述至少一个行为特征项可以包括如下一项或任意多项:

37.客户年龄、性别、婚姻状况、职业、学历、收入、公益捐款数额的上限和下限、客户捐款的频率。

38.需要说明的是,本发明实施例中,主要是分析客户的捐款行为,由于该客户群体富有爱心并具备较好的经济能力,对该客户群体进行行为等级划分,并与客户的资产等级挂钩,为该客户群体同步配备相关权益,进而可以达到精准营销,丰富银行渠道业务使用场

景,丰富客户的行为画像,提高客户在银行的信任度,便于客户在银行办理相关业务。

39.另外,本发明实施例中的客户行为也可以是其他的客户行为信息,如,购物消费行为、理财行为等等。可以根据不同的客户行为,设置不同的行为特征项。

40.在上述步骤102中,可以根据行为特征数据与权重数据之间的预设映射关系,确定步骤101得到的行为数据中每一行为特征数据对应的权重数据。

41.具体实施时,上述行为特征数据与权重数据之间的预设映射关系可以是每一个行为特征数据所属的范围在本次行为分析过程中所占的权重值。例如,如果设置客户年龄在25岁-30岁之间所对应的权重为2,客户年龄在31岁-35岁之间所对应的权重为3,若在步骤101中,获取的客户年龄为27岁,那么,可以得到对应的权重数据为2。

42.在上述步骤103中,将步骤102得到的行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息。

43.本发明实施例中,如图2所示,可以通过以下方式训练客户行为等级分析模型:

44.步骤201,将多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息作为样本数据,构建训练集和测试集;

45.步骤202,利用训练集训练机器学习模型,得到客户行为等级分析模型;

46.步骤203,利用测试集对客户行为等级分析模型进行测试。

47.本发明实施例中,上述步骤202,具体可以包括:

48.利用主成分分析算法,对多个客户的历史行为数据中每一行为特征数据对应的权重数据进行降维处理;

49.将降维后的多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息作为样本数据,构建训练集和测试集。

50.具体实施时,获取多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息;利用主成分分析算法pca函数,对每一个客户的历史行为数据中每一行为特征数据对应的权重数据进行降维处理,根据降维后的权重数据,标记每一行为特征数据对应的行为积分;将降维后的多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息作为样本数据,按照4:1的比例划分为训练数据(训练集)和测试数据(测试集);利用训练数据训练机器学习模型,得到客户行为等级分析模型;利用测试数据,对训练后的模型进行验证,直到训练得到一个满足预设准确率的客户行为等级分析模型。

51.这样,通过主成分分析算法以及客户行为等级分析模型,可以对客户的行为数据进行更加准确的分析,更准确了解客户需求,进而为客户提供精准的客户权益信息。

52.在上述步骤104中,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。

53.具体实施时,资产等级信息可以为根据客户当前的资产情况划分的客户等级。可以根据客户的行为等级信息及资产等级,晋升客户的资产等级或者为客户配备目前等级所不具备的权益(即不晋升客户的资产等级,但是客户享有比当前资产等级更高级别的资产等级对应的权益)。

54.本发明实施例中,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息,具体可以包括:

55.在客户的行为等级信息处于预设的行为等级范围时,根据预先设置的资产等级信息与手机银行的客户权益信息的关联关系,为客户分配比所述客户资产等级信息高至少一个级别的资产等级信息对应的手机银行的客户权益信息。

56.例如,可以将资产等级可以分为大众客户、理财客户、财富管理客户、私人银行客户,不同等级的客户享有的不同的客户权益。客户的行为等级信息可以以行为积分表示,按照行为积分,将客户的行为等级分为20个等级。

57.例如,目标客户当前的资产等级属于“大众客户”,若目标客户的行为积分处于大于10等级小于15等级的范围内,则可以为目标客户分配“理财客户”所属的客户权益(比如发放银行的荣誉证书、子女报名支教活动/夏令营,专享理财产品优惠等)。

58.本发明实施例中,也可以根据预设的权益分配规则,在客户的行为等级信息处于预设的行为等级范围时,为客户分配比客户当前的资产等级信息的高两个级别(或者高三个级别,在此不作限制,可以根据具体需求进行设置)的资产等级信息对应的手机银行的客户权益信息。例如,目标客户当前的资产等级属于“大众客户”,若目标客户的行为积分处于15等级以上,可以为目标客户分配“财富管理客户”所属的客户权益。

59.需要说明的是,本发明技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

60.本发明实施例中还提供了一种手机银行的客户权益信息分配装置,如下面的实施例所述。由于该装置解决问题的原理与手机银行的客户权益信息分配方法相似,因此该装置的实施可以参见手机银行的客户权益信息分配方法的实施,重复之处不再赘述。

61.如图3所示,为本发明实施例提供的一种手机银行的客户权益信息分配装置的示意图,所述装置包括:

62.数据获取模块301,用于获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;

63.权重确定模块302,用于根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;

64.行为分析模块303,用于将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;

65.权益分配模块304,用于根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。

66.本发明实施例中,所述至少一个行为特征项可以包括如下一项或任意多项:

67.客户年龄、性别、婚姻状况、职业、学历、收入、公益捐款数额的上限和下限、客户捐款的频率。

68.本发明实施例中,如图4所示,还可以包括模型训练模块401,用于在行为分析模块将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息之前:

69.将多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息作为样本数据,构建训练集和测试集;

70.利用训练集训练机器学习模型,得到客户行为等级分析模型;

71.利用测试集对客户行为等级分析模型进行测试。

72.本发明实施例中,模型训练模块401,还可以用于:

73.利用主成分分析算法,对多个客户的历史行为数据中每一行为特征数据对应的权重数据进行降维处理;

74.将降维后的多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息作为样本数据,构建训练集和测试集。

75.本发明实施例中,权益分配模块304,具体可以用于:

76.在客户的行为等级信息处于预设的行为等级范围时,根据预先设置的资产等级信息与手机银行的客户权益信息的关联关系,为客户分配所述客户资产等级信息高至少一个级别的资产等级信息对应的手机银行的客户权益信息。

77.本发明实施例还提供一种计算机设备,如图5所示,为本发明实施例中计算机设备的示意图,所述计算机设备500包括存储器510、处理器520及存储在存储器510上并可在处理器520上运行的计算机程序530,所述处理520执行所述计算机程序530时实现上述手机银行的客户权益信息分配方法。

78.本发明实施例还提供一种计算机可读存储介质,所述计算机可读存储介质存储有计算机程序,所述计算机程序被处理器执行时实现上述手机银行的客户权益信息分配方法。

79.本发明实施例还提供一种计算机程序产品,所述计算机程序产品包括计算机程序,所述计算机程序被处理器执行时实现上述手机银行的客户权益信息分配方法。

80.本发明实施例中,获取客户的行为数据,所述行为数据包括至少一个行为特征项对应的行为特征数据;根据行为特征数据与权重数据之间的预设映射关系,确定所述行为数据中每一行为特征数据对应的权重数据;将所述行为数据中每一行为特征数据对应的权重数据,输入客户行为等级分析模型,得到客户的行为等级信息,所述客户行为等级分析模型根据多个客户的历史行为数据中每一行为特征数据对应的权重数据、以及该多个客户的历史行为等级信息,对机器学习模型训练得到;根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息。与现有的通过客户的资产情况来进行手机银行的客户权益信息分配的方案相比,通过对客户的行为数据进行分析,确定客户的行为等级信息,根据客户的行为等级信息和资产等级信息,为客户分配手机银行的客户权益信息,可以更加准确定位客户的需求,为客户提供精准的客户权益信息,改善客户体验。

81.本领域内的技术人员应明白,本发明的实施例可提供为方法、系统、或计算机程序产品。因此,本发明可采用完全硬件实施例、完全软件实施例、或结合软件和硬件方面的实施例的形式。而且,本发明可采用在一个或多个其中包含有计算机可用程序代码的计算机可用存储介质(包括但不限于磁盘存储器、cd-rom、光学存储器等)上实施的计算机程序产品的形式。

82.本发明是参照根据本发明实施例的方法、设备(系统)、和计算机程序产品的流程图和/或方框图来描述的。应理解可由计算机程序指令实现流程图和/或方框图中的每一流程和/或方框、以及流程图和/或方框图中的流程和/或方框的结合。可提供这些计算机程序指令到通用计算机、专用计算机、嵌入式处理机或其他可编程数据处理设备的处理器以产

生一个机器,使得通过计算机或其他可编程数据处理设备的处理器执行的指令产生用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的装置。

83.这些计算机程序指令也可存储在能引导计算机或其他可编程数据处理设备以特定方式工作的计算机可读存储器中,使得存储在该计算机可读存储器中的指令产生包括指令装置的制造品,该指令装置实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能。

84.这些计算机程序指令也可装载到计算机或其他可编程数据处理设备上,使得在计算机或其他可编程设备上执行一系列操作步骤以产生计算机实现的处理,从而在计算机或其他可编程设备上执行的指令提供用于实现在流程图一个流程或多个流程和/或方框图一个方框或多个方框中指定的功能的步骤。

85.以上所述的具体实施例,对本发明的目的、技术方案和有益效果进行了进一步详细说明,所应理解的是,以上所述仅为本发明的具体实施例而已,并不用于限定本发明的保护范围,凡在本发明的精神和原则之内,所做的任何修改、等同替换、改进等,均应包含在本发明的保护范围之内。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1