基于AI的业务风险控制方法与流程

本发明涉及风险控制,具体为基于ai的业务风险控制方法。

背景技术:

1、风险控制,是指金融业务领域中采取各种措施和方法,减少风险事件发生的各种可能性,或减少风险事件发生时造成的损失,比如,金融业务领域中的借贷业务。

2、在进行风险控制时,大多通过人工审核客户,根据客户各方面情况,分析业务风险,判断效率差,费时费力,且面对情况复杂的客户,办理业务不方便,不能够有效的对业务风险进行控制,且人工控制分析风险,智能化程度低,不能够有效的结合用户信息对用户的风险特征进行画像,从而不能够结合用户画像对用户信用等级进行评定,从而筛选出符合业务风险的用户,且不能够实现多平台数据共享,使得多平台之间可以对彼此的失信用户进行相互了解,为此我们提出了基于ai的业务风险控制方法。

技术实现思路

1、(一)解决的技术问题

2、针对现有技术的不足,本发明提供了基于ai的业务风险控制方法,解决了在进行风险控制时,大多通过人工审核客户,根据客户各方面情况,分析业务风险,判断效率差,费时费力,且面对情况复杂的客户,办理业务不方便,不能够有效的对业务风险进行控制,且人工控制分析风险,智能化程度低,不能够有效的结合用户信息对用户的风险特征进行画像,从而不能够结合用户画像对用户信用等级进行评定,从而筛选出符合业务风险的用户,且不能够实现多平台数据共享,使得多平台之间可以对彼此的失信用户进行相互了解的问题。

3、(二)技术方案

4、为实现上述目的,本发明提供如下技术方案:基于ai的业务风险控制方法,其特征在于:包括以下步骤:

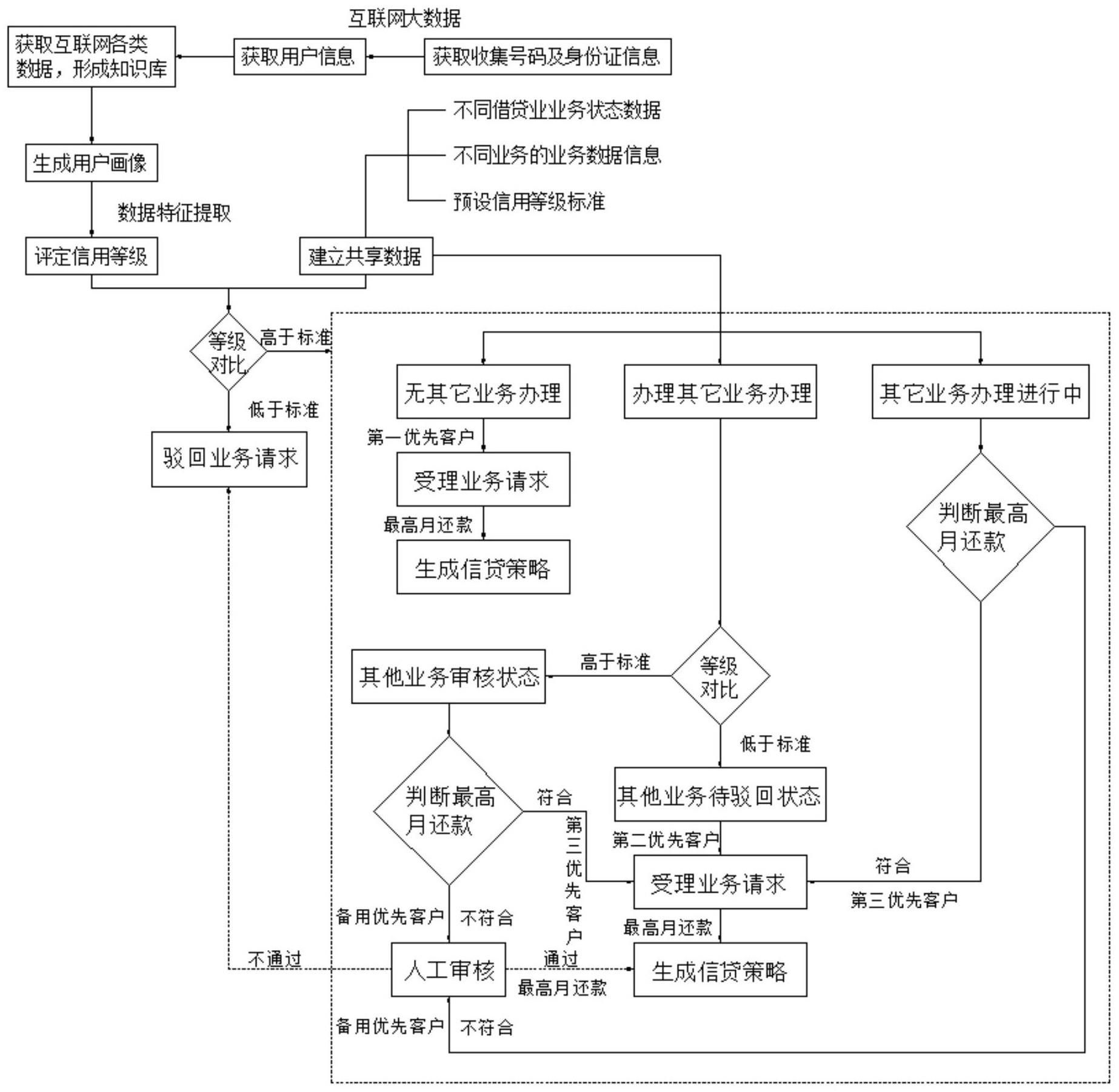

5、s1、建立共享数据库,获取不同借贷业务状态数据、以及获取不同业务的业务数据信息和信用等级标准;

6、s2、生成用户画像,基于用户的业务服务请求获取用户手机号码和身份证匹配信息,通过用户手机号码信息及身份证匹配信息,获取用户信息,将用户信息与网络数据知识库进行匹配形成用户基础标签,从用户基础标签中,筛选出同业务场景的用户强相关标签;

7、s3、强相关标签包括用户消费属性、用户金融属性、用户流水属性、客户优先等级属性、业务记录属性,根据用户消费属性、用户金融属性、用户流水属性通过匹配算法得出用户月最高还款能力和最低还款能力,得出用户还款属性,业务记录属性包括用户还款完成次数,用户还款未完成次数,以及业务状态,通过用户还款完成次数和用户还款未完成次数比较得出用户守信属性;

8、s4、将用户优先等级属性、用户还款属性和用户守信属性中单个属性计为三分,总计九分,根据数据库中记录信息分别得出用户优先等级属性分数、还款属性分数和用户守信属性分数,并计算用户得分总和,再将用户优先等级属性、还款属性用户守信属性的总分以分数区间的形式分成四个等级阶段,通过计算得出用户总分对应分数区间位置,得出用户所处位置,即为用户评定信用等级;

9、s5、将用户评定信用等级与办理业务预设信用等级标准对比,用户评定信用等级低于办理业务预设信用等级标准,判断该用户办理该业务风险较大,驳回业务服务请求;

10、s6、用户评定信用等级高于办理业务预设信用等级标准,获取不同借贷业业务状态数据,判断用户外平台业务状态;

11、s7、当该用户在外平台务状态处于无时,将该用户列为第一优先客户,受理用户业务服务请求,通过用户的月最高还款能力,结合当前业务生成信贷策略;

12、s8、当用户在外业务状态处于办理状态时,判断该用户为多业务同时办理,按照以下步骤处理:

13、s81、用户处于多种业务同时办理时,获取外平台业务预设信用等级标准,与用户评定信用等级进行对比;

14、s82、外平台业务预设信用等级标准高于用户评定信用等级,判断该用户办理该业务风险大,处于待驳回状态,此时将该用户列为第二优先用户,受理用户业务服务请求,通过用户的月最高还款能力,结合当前业务生成信贷策略;

15、s83、外平台业务预设信用等级标准低于用户评定信用等级,判断该用户符合正在办理的外平台平台办理条件,处于审核状态,从而通过用户月最高还款能力,结合本业务月最低还款要求,以及用户正在办理的外平台台业务的月最高还款要求,判断该用户是否符合同时还款本业务和外平台业务的要求;

16、s84、符合,则将该用户列为第三优先客户,受理用户业务服务请求,通过用户的月最高还款能力,结合当前业务生成信贷策略,不符合,则将该用户列为备用优先客户,通过人工审核判断;

17、s9、用户在外平台业务状态处于正在进行时,通过用户的月最高还款能力,以及获取用户正在进行的外平台业务的月还款要求,结合本业务月最低还款要求,判断该用户,是否符合同时还款本业务和外业务的要求;

18、s10、符合,则将该用户列为第三优先客户,受理用户业务服务请求,通过用户的月最高还款能力,结合当前业务生成信贷策略,不符合,则将该用户列为备用优先客户,通过人工审核判断。

19、优选的,进行所述s1前,需判断用户办理业务是否为代办,若不是代办,则按照所述s2至所述s10判断该用户是否符合业务受理要求,若是代办,则通过所述s2至所述s3获取办理用户和办理受益用户的用户评定信用等级,当两者中任意一人用户评定信用等级低于办理业务预设信用等级标准,判断用户办理该业务风险大,驳回业务服务请求,当两人用户评定信用等级均超过办理业务预设信用等级标准,按照所述s6至所述s10判断办理用户和办理受益用户分别属于第一优先客户、第二优先客户、第三优先客户以及备用优先客户,且包括以下状况:

20、a1、当两者分别属于第一优先客户、第二优先客户,以及第三优先客户中的任意一种,以及两种时,受理业务服务请求,通过办理受益用户的月最高还款能力,结合当前业务生成信贷策略;

21、a2、当两者均为备用优先客户时,直接驳回业务请求;

22、a3、当两者中存在一个备用优先客户时,要求办理用户上传两者之间的借贷记录数据,通过借款时间和还款时间,判断是否存在长期拖欠状况,存在长期拖欠状况,判断办理该业务风险大,驳回业务服务请求;

23、a4、当不存在长期拖欠状况,将该用户判定为次备用优先客户,转至人工审核,人工审核不通过,则驳回业务服务请求;

24、a5、人工审核通过,受理业务服务请求,依据办理用户和办理受益用户两者的月最高还款能力中最高还款能力低的一方数值,结合当前业务生成信贷策略。

25、优选的,次备用优先客户与备用优先客户级别相同。

26、优选的,所述s4中获取不同行业的业务数据信息为行业可公开信息,包括借贷额度等级划分,以及对应级别的最低还款标准和最高还款标准,用户状态记录和客户优先等级。

27、优选的,所述s2中获取用户手机号码信息后,将发送验证信息给用户,用户验证信息后,继续执行后续步骤,用户在规定时间内没有进行验证信息操作,中断此次业务。

28、优选的,判定用户是否代办时,通过问答输入的方式,获取用户申请业务用途为自用以及他用。

29、优选的,用户在客户优先级别判定后,作为用户新优先级别判定结果,且用户完成本次业务后,根据业务结果,记录至用户还款完成次数和用户还款未完成次数,并更新用户守信记录属性。

30、优选的,所述s4中按照以下方式得出用户优先等级属性分数、还款属性分数和用户守信属性分数:将用户优先等级属性分成第一优先客户、第二优先客户、第三优先客户和备用优先客户四个级别,且分别记录三分、两分、一分和零分,用户还款属性分成四个阶段按照平台相应的需求按照区间的方式划分成甲、乙、丙和丁四个等级,且分别记录三分、两分、一分和零分,用户守信属性分成a、b、c和d,总分分别记录三分、两分、一分和零分,还款完成次数超过一次和还款未完成次数等于零计为三分;还款完成次数和还款未完成次数均等于零计为两分;未完成次数等于一次,且还款完成次数超过以及等于还款未完成次数,则计为一分;未完成次数等于一次,且还款完成次数为零,则计为零分,还款未完成次数超过一次计为零分,且该类用户的用户守信属性状态标记为黑名单,不予该类用户办理业务。

31、优选的,人工审核时需要客户提供担保人手机号码以及身份证信息,且工作人员需对担保人通过电话语音验证的方式进行说明验证。

32、优选的,所述s2中的用户基础标签还包括用户姓名、手机号以及家庭地址。

33、(三)有益效果

34、本发明提供了基于ai的业务风险控制方法,具备以下有益效果:

35、(1)、本发明通过获取互联网各类数据,首先建立了海量知识库,结合知识库里的同义词库,针对不同的网站能够进行自动化类目标签的融合打通,并且可以在全网范围内跨域、跨固网移动建立用户标签,从多个维度对用户特征进行刻画,配合得到的用户信息,形成用户基础标签,再从用户基础标签中,筛选出同业务场景用户强相关标签,并通过将筛选出的用户强相关标签输入值构建的评估体系,评估用户信用等级,从而方便根据用户评定信用等级筛选客户。

36、(2)、本发明通过建立共享数据库,通过获得多个借贷行业的可公开的基础信息,实现多个平台之间的互通,从而可以根据获取不同借贷业务状态数据、以及获取不同业务的业务数据信息以及信用等级标准,判定用户在外平台的业务状况,便于平台判定客户时,借助外平台的客户状况,进一步的对客户进行筛分,从而降低客户受到外平台业务影响,对本平台业务造成的影响,进一步的降低了业务办理风险。

37、(3)、本发明通过使得用户在客户优先级别判定后,作为用户新优先级别判定结果,且用户完成本次业务后,根据业务结果,记录至用户还款完成次数和用户还款未完成次数,并更新用户守信记录属性,使得具有可以对用户信用评定等级提升或者降低的效果,方便用户在本次业务完成后,可以影响办理其它业务,使得用户的评定信用等级可以不断的更新。

38、(4)、本发明通过针对用户自身办理业务后,受益人为他人这一状况所面临的业务风险,同样具有把控效果,当用户自身办理业务给他人使用时,会根据受益人的状况,对受益人和办理人同时进行具体分析,然后根据两者的实际情况对办理人办理业务的风险进行控制,有效的避免了代办问题中,出现的各种风险问题,且通过获取受益人和办理人之间的借贷数量记录,可以判断两者的借贷关系,从而便于判断两者对业务还款方面能力进行综合判断,进一步的提高了风险控制效果。

39、(5)、本发明通过通过获取用户手机号码和受益用户手机号码,使得代办过程中,可以通过将短信验证发送给用户,通过用户是否验证,判定用户是否办理业务,从而避免了代办过程中办理用户填入虚假受益用户信息办理业务的问题。

- 还没有人留言评论。精彩留言会获得点赞!