一种基于大数据的小微企业信用风险评估分析系统的制作方法

本发明涉及企业信用评估领域,尤其涉及一种基于大数据的小微企业信用风险评估分析系统。

背景技术:

1、小微企业作为国民经济和社会发展的重要基础,在保障就业、改善民生、增加收入、促进创新等方面具有不可替代的重要作用,但是财务制度不健全和信息交换不及时、经营水平低和规模小、信用观念弱等特点,小微企业生存状况堪忧,融资难问题尤为突出,另外,由于小微企业的财务透明程度较低、经营稳健性较差,小微企业的信用风险问题成为了越来越关注的重点,信用风险评估作为信用风险管理中贷前、贷中及贷后最重要的环节之一,其质量的好坏直接影响到商业银行的经营稳定,为此,我们提出了一种基于大数据的小微企业信用风险评估分析系统。

技术实现思路

1、本发明提出的一种基于大数据的小微企业信用风险评估分析系统,以解决现有技术中的上述不足之处。

2、为了实现上述目的,本发明采用了如下技术方案:

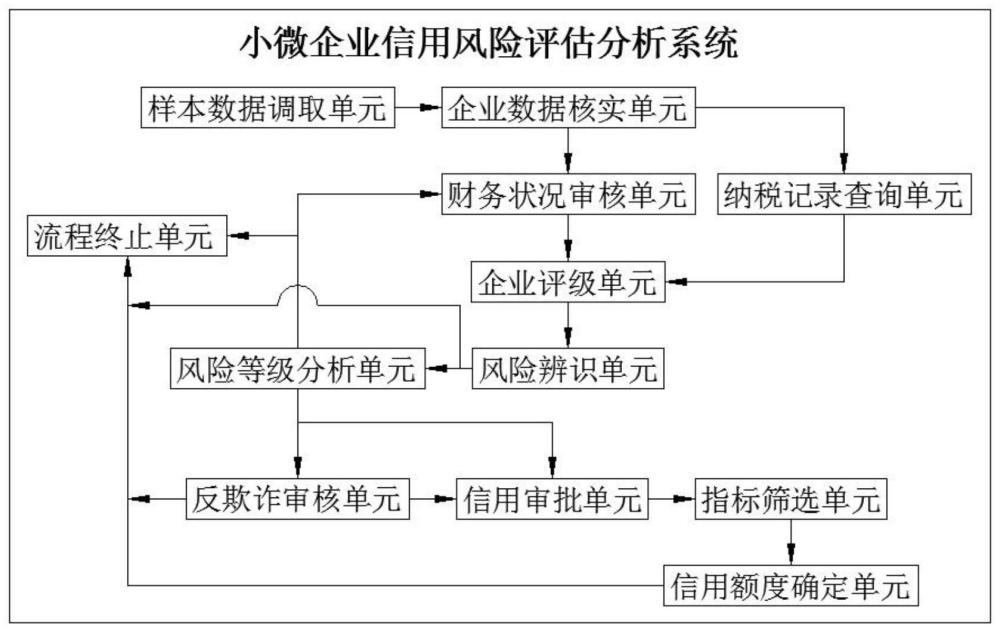

3、一种基于大数据的小微企业信用风险评估分析系统,包括样本数据调取单元、企业数据核实单元、财务状况审核单元、纳税记录查询单元和企业评级单元;

4、所述样本数据调取单元用于银行对小微企业的企业基本信息和企业法人的基本情况进行调取归类处理,同时将调取的相关数据信息发送给企业数据核实单元;

5、所述企业数据核实单元用于接收样本数据调取单元发送的相关数据信息,并根据接收的相关数据对企业现在实际经营范围以及实际运行状况进行核实查询,并且对企业法人进行个人信息核实审查,查看企业负责人是否存在个人违规行为,并将分析后的相关数据信息分别发送给纳税记录查询单元和财务状况审核单元;

6、所述财务状态审核单元用于接收企业数据核实单元发送的相关数据信息,并根据接收的相关数据信息对小微企业历年经营过程是否存在违规情况的核实查询,以及对小微企业历年来经营财务的收支状况进行审核分析处理,同时将财务状况审核分析情况发送给企业评级单元;

7、所述纳税记录查询单元用于接收对企业数据核实单元发送的相关数据信息,并根据接收的相关数据信息对小微企业历年来财务实际纳税情况进行调取查看,同时将实际纳税情况的分析结果发送给企业评级单元;

8、所述企业评级单元用于接收财务状况审核单元和纳税记录查询单元发送的相关数据信息,并根据接收的相关数据信息通过线性判别分析模型对小微企业进行信用等级的评定划分处理;

9、所述线性判别分析模型为:z=0.012x1+0.014x2+0.033x3+0.006x4+0.999x5,其中,x1为流动资金/总资产,x2为留存收益/总资产,x3为息税前收益/总资产,x4为股权市值/总负债账面值,x5为销售收入/总资产,临界值为2.675,如果z小于临界值,借款小微企业被划入违约组,信用级别较低,反之被划入正常组,信用级别较高;

10、小微企业信用评级程序:在对小微企业进行信用评级工作时,一般从调研、初评、复评和结果方面来进行评估,评估工作时间为5周。

11、进一步地,还包括风险辨别单元、风险等级分析单元和反欺诈审核单元,所述风险辨别单元用于接收企业评级单元发送的企业评级相关数据信息,并根据接收的相关数据信息对小微企业当前运行状态进行是否存在倒闭以及资金链断裂的风险辨别处理,并将辨别后的相关数据信息发送给风险等级分析单元;

12、所述风险等级分析单元用于接收风险辨别单元发送的相关数据信息,并根据接收的相关数据进行小微企业风险等级的计算评估处理,同时将风险评估等级相关数据信息分别发送给反欺诈审核单元和财务状况审核单元;

13、所述反欺诈审核单元用于接收风险等级分析单元发送的相关数据信息,同时根据接收的相关数据信息对存在信用高风险的小微企业信用贷款办理流程进行合规化的分析评估处理。

14、进一步地,同时还包括信用审批单元、指标筛选单元、信用额度确定单元和流程终止单元,所述信用审批单元用于接收风险等级分析单元和反欺诈审核单元发送的相关数据信息,并根据接收的相关数据信息对低风险企业以及高风险企业通过反欺诈审核单元审核合格的小微企业进行信用审批处理,并将审批合格的小微企业相关数据信息发送给指标筛选单元;

15、所述指标筛选单元用于接收信用审批单元发送的相关数据信息,并根据接受的相关数据信息对小微企业贷款额度指标进行筛分标注处理,同时将标注后的相关数据信息发送给信用额度确定单元。

16、进一步地,所述信用额度确定单元用于接收指标筛选单元发送的相关数据信息,并根据接收的相关数据信息对小微企业信用贷款额度进行确认及发放账户的确认处理,并将确定发放后的相关数据信息发送给流程终止单元;

17、所述流程终止单元用于接收风险辨别单元、风险等级分析单元、反欺诈审核单元和信用额度确认单元发送的相关数据信息,同时根据接收的相关数据信息对小微企业信用贷款流程进行终止,并对高风险小微企业无法办理贷款的流程进行自动存储备份处理。

18、进一步地,所述企业评级单元由一系列考核指标体系构成,主要分三大类:

19、①考察小微企业资金信用的指标;

20、②考察小微企业经济效益的指标;

21、③考察小微企业经营管理的指标。

22、进一步地,所述企业评级单元评级程序分为两个步骤:

23、步骤一、实地调研在对小微企业进行评估时,通过实地评估获取一手资料,能够真实有效的反映企业的情况,评估工作主要从对工作人员的访谈、决策者的设想、小微企业的工作环境以及小微企业的经营状况来进行评级处理,评估时还要和企业的相关部门以及小微企业法人以及其他相关管理人员进行调查;

24、步骤二、初评建议通过实地考察调研获取真实有效的数据之后,进入初评阶段,初评阶段由评级小组的人员根据企业的相关资料进行分析整理,根据信用评级体系的规定对企业的数据进行处理,之后将数据输入计算机进行分析。

25、进一步地,所述样本数据调取单元的输出端与企业数据核实单元的输入端相连接,所述企业数据核实单元的输出端分别与财务状况审核单元和纳税记录查询单元的输入端相连接,所述财务状况审核单元的输出端与企业评级单元的输入端相连接,所述纳税记录查询单元的输入端与企业评级单元的输入端相连接。

26、进一步地,所述企业评级单元的输出端与风险辨识单元的输入端相连接,所述风险辨识单元的输出端分别与流程终止单元和风险登记分析单元的输入端相连接,所述风险等级分析单元的输出端分别与反欺诈审核单元、流程终止单元、财务状况审核单元和信用审批单元的输入端相连接,所述反欺诈审核单元的输出端分别与流程终止单元和信用审批单元的输入端相连接,所述信用审批单元的输出端与指标筛选单元的输入端相连接,所述指标筛选单元的输出端与信用额度确定单元的输入端相连接,所述信用额度确定单元的输出端与流程终止单元的输入端相连接。

27、与现有的技术相比,本发明的有益效果是:

28、本发明通过样本数据调取单元、企业数据核实单元、财务状况审核单元、纳税记录查询单元、企业评级单元、风险辨别单元、风险等级分析单元和反欺诈审核单元,对小微企业进行相关数据调取、分析判断,同时对小微企业的信用等级、风险等级进行分析评估处理,使得本发明不仅对企业实际经营范围以及运行状况进行核实查询,以及企业负责人是否存在个人违规行为查询,以及历年来收支状况进行审核分析,同时对财务实际纳税情况进行调取查看分析,对小微企业进行信用等级的评定划分处理,既避免了因主观因素而造成的判别错误,也能防止因模型设定错误而带来的风险损失,同时在一定程度上也有助银行节约其评估成本。

- 还没有人留言评论。精彩留言会获得点赞!