一种保险产品的评测方法及系统与流程

本发明涉及数据挖掘,尤其涉及一种保险产品的评测方法及系统。

背景技术:

1、传统的保险产品评估方法通常基于历史数据和统计模型,这些模型难以全面理解客户的个性化需求和风险特征。由于这些模型通常是基于过去的数据和统计分析,因此可能无法准确预测未来的风险情况,特别是对于新型风险或极端事件的评估能力有限。此外,现有的保险产品评估系统往往只关注一些传统的风险因素,如性别、职业等,而忽视了许多其他可能影响客户体验的因素,如客户沟通频率、产品缴纳期等。这导致评估结果缺乏综合性和准确性,不能充分反映客户的个性化风险。

技术实现思路

1、基于此,本发明有必要提供一种保险产品的评测方法及系统,以解决至少一个上述技术问题。

2、为实现上述目的,一种保险产品的评测方法,包括以下步骤:

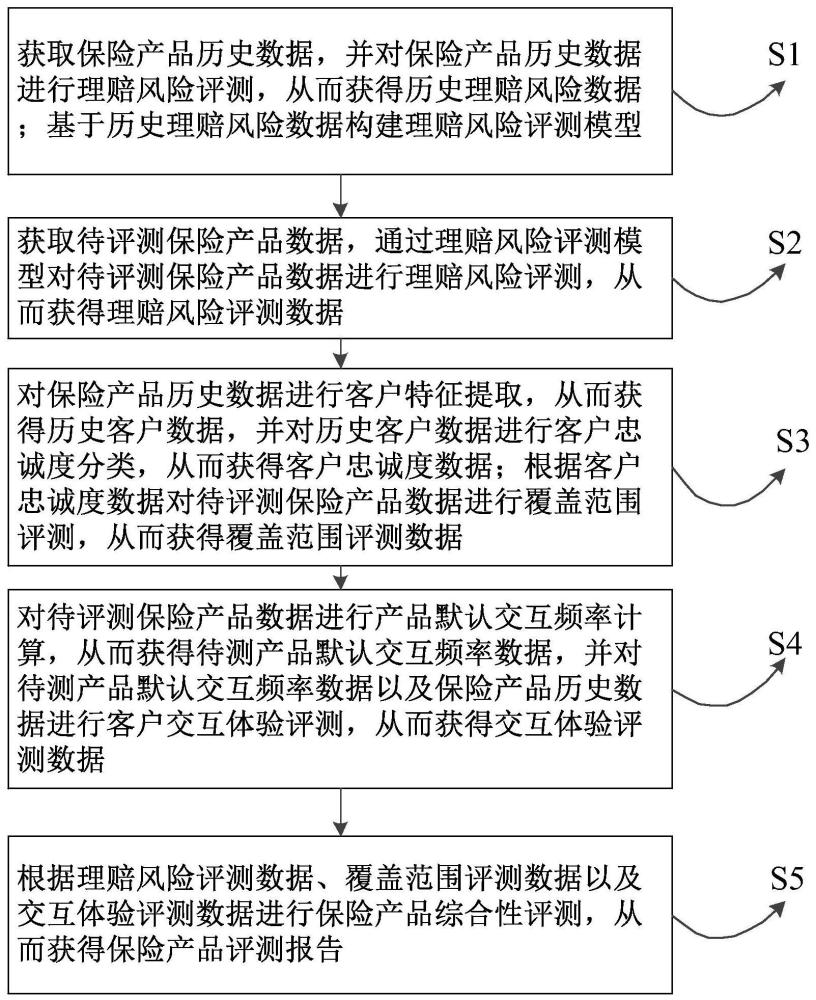

3、步骤s1:获取保险产品历史数据,并对保险产品历史数据进行理赔风险评测,从而获得历史理赔风险数据;基于历史理赔风险数据构建理赔风险评测模型;

4、步骤s2:获取待评测保险产品数据,通过理赔风险评测模型对待评测保险产品数据进行理赔风险评测,从而获得理赔风险评测数据;

5、步骤s3:对保险产品历史数据进行客户特征提取,从而获得历史客户数据,并对历史客户数据进行客户忠诚度分类,从而获得客户忠诚度数据;根据客户忠诚度数据对待评测保险产品数据进行覆盖范围评测,从而获得覆盖范围评测数据;

6、步骤s4:对待评测保险产品数据进行产品默认交互频率计算,从而获得待测产品默认交互频率数据,并对待测产品默认交互频率数据以及保险产品历史数据进行客户交互体验评测,从而获得交互体验评测数据;

7、步骤s5:根据理赔风险评测数据、覆盖范围评测数据以及交互体验评测数据进行保险产品综合性评测,从而获得保险产品评测报告。

8、本发明通过分析保险产品的历史理赔数据,构建了理赔风险评测模型。这样的模型可以识别出不同类型的风险并加以量化,为后续的保险产品评估提供了重要的依据。通过了解历史理赔数据,可以更好地预测未来潜在的理赔风险。通过对待评测保险产品数据进行理赔风险评测,可以量化该产品的风险水平。这有助于保险公司更好地理解每个产品的风险特征,从而更有效地制定定价策略和理赔政策。通过对历史客户数据进行客户特征提取和忠诚度分类,可以更好地了解客户的行为和偏好。这样的评测可以帮助保险公司更好地了解其现有客户群体,并设计更具吸引力的保险产品和服务,提高客户忠诚度。通过计算产品的默认交互频率和客户交互体验评测,可以评估保险产品的交互性和客户友好性。这有助于保险公司设计更具吸引力和易用性的产品,提升客户体验,从而增强客户满意度和忠诚度。将理赔风险评测、覆盖范围评测和交互体验评测数据综合考虑,可以得出保险产品的综合性评估报告。这样的综合评估可以帮助保险公司全面了解产品的优势和改进空间,为业务决策提供重要参考。

9、可选地,步骤s1具体为:

10、步骤s11:获取保险产品历史数据;

11、步骤s12:对保险产品历史数据进行期限特征提取,从而获得历史长期保险产品数据以及历史短期保险产品数据;

12、步骤s13:对历史长期保险产品数据进行长期产品理赔风险评测,从而获得长期产品理赔风险数据;

13、步骤s14:对历史短期保险产品数据进行短期产品理赔风险评测,从而获得短期产品理赔风险数据;

14、步骤s15:将长期产品理赔风险数据以及短期产品理赔风险数据进行数据合并,从而获得历史理赔风险数据;

15、步骤s16:基于历史理赔风险数据构建理赔风险评测模型。

16、本发明通过获取保险产品历史数据,可以建立一个全面的数据集,其中包含了过去的保险产品信息、保单细节、理赔记录等。这为后续步骤提供了基础数据,使得模型在理赔风险评测中能够考虑到历史信息的影响。通过期限特征提取,可以将保险产品数据划分为长期和短期,进而有针对性地分析这两类产品的风险。这有助于更准确地评估长期和短期保险产品在理赔风险方面的差异。通过对历史长期保险产品数据进行理赔风险评测,可以识别和量化长期产品的潜在风险。这有助于保险公司更好地理解和管理长期产品的风险,采取相应的保险策略。类似于长期产品,对历史短期保险产品数据进行理赔风险评测有助于识别和量化短期产品的风险。这使得保险公司能够更好地了解和应对短期产品可能面临的理赔风险。通过合并长期和短期产品的理赔风险数据,可以创建一个更全面的历史理赔风险数据集。这有助于综合考虑长期和短期产品的风险因素,为构建综合性的理赔风险评测模型提供更丰富的信息。构建理赔风险评测模型,该模型基于历史理赔风险数据,能够预测未来保险产品的理赔风险。这为保险公司提供了一种有力的工具,帮助其更精确地定价产品、制定风险管理策略,并提高整体业务效率。

17、可选地,步骤s13具体为:

18、步骤s131:对历史长期保险产品数据进行特征提取,从而获得历史长期理赔数据以及历史长期保费支付数据;

19、步骤s132:根据历史长期理赔数据进行相同产品理赔概率计算,从而获得产品理赔概率数据,并对产品理赔概率数据进行统计分析,从而获得产品理赔风险阈值;

20、步骤s133:根据产品理赔风险阈值对历史长期理赔数据进行理赔风险分类,从而获得高理赔风险长期产品数据以及低理赔风险长期产品数据;

21、步骤s134:根据历史长期保费支付数据进行客户漏缴次数统计,从而获得高频客户漏缴数据以及低频客户漏缴数据;

22、步骤s135:根据高频客户漏缴数据以及低频客户漏缴数据对历史长期保险产品数据进行客户风险分类,从而获得高客户风险长期产品数据以及低客户风险长期产品数据;

23、步骤s136:将高理赔风险长期产品数据以及高客户风险长期产品数据进行交集运算,从而获得长期产品理赔高风险数据;将低理赔风险长期产品数据以及低客户风险长期产品数据进行交集运算,从而获得长期产品理赔低风险数据;

24、步骤s137:将长期产品理赔低风险数据以及长期产品理赔高风险数据进行数据合并,从而获得长期产品理赔风险数据。

25、本发明通过特征提取,可以从历史数据中提取出有用的特征,用于后续的风险评估和分类。理赔概率和风险阈值的计算可以帮助保险公司更好地了解产品的风险水平,并为风险分类提供依据。将产品按照风险水平分类可以帮助保险公司更有针对性地制定风险管理策略,提高风险控制的效果。客户漏缴次数的统计可以帮助保险公司了解客户的支付情况,识别高风险客户,从而采取相应的措施降低风险。将客户按照风险水平分类可以帮助保险公司更好地了解客户群体的风险特征,有针对性地开展客户管理和风险控制。通过将理赔风险和客户风险进行交集运算,可以更准确地识别高风险的产品和客户,为风险管理提供更精细的数据支持。将低风险和高风险的数据合并可以得到一个完整的风险数据集,为保险公司提供更全面的风险评估依据,支持保险产品设计和定价等决策。

26、可选地,步骤s14具体为:

27、步骤s141:对历史短期保险产品数据进行特征提取,从而获得历史短期理赔数据以及客户年龄数据;

28、步骤s142:对历史短期理赔数据进行理赔频率统计,从而获得高频短期理赔数据以及低频短期理赔数据;

29、步骤s143:对客户年龄数据进行分类计算,从而获得高龄客户年龄数据以及低龄客户年龄数据;

30、步骤s144:根据高龄客户年龄数据以及低龄客户年龄数据对历史短期保险产品数据进行年龄限制保险产品提取,从而获得短期年龄限制保险产品数据;根据低频短期理赔数据以及短期年龄限制保险产品数据进行交集运算,从而获得短期产品理赔低风险数据;

31、步骤s145:对高频短期理赔数据以及高龄客户年龄数据进行客户关联,从而获得第一客户关联数据,并根据第一客户关联数据对历史短期保险产品数据进行高风险高龄客户产品数据提取,从而获得高龄短期产品理赔高风险数据;

32、步骤s146:对高频短期理赔数据以及低龄客户年龄数据进行客户关联,从而获得第二客户关联数据,并根据第二客户关联数据对历史短期保险产品数据进行高风险低龄客户产品数据提取,从而获得低龄短期产品理赔高风险数据;

33、步骤s147:将短期产品理赔低风险数据、高龄短期产品理赔高风险数据以及低龄短期产品理赔高风险数据进行数据合并,从而获得短期产品理赔风险数据。

34、本发明通过特征提取,可以了解客户的理赔情况和年龄分布,为后续的风险分析和客户关联提供数据基础。理赔频率统计可以帮助识别频繁理赔的产品,这些数据可以被视为潜在的高风险因素。通过年龄数据的分类,可以对不同年龄段的客户进行风险分析和定制化的保险产品设计。通过限制年龄范围和理赔频率,可以提取出较为安全的保险产品和客户,降低理赔风险。通过关联分析,可以发现高风险客户群体的共性特征,有针对性地进行风险管理和产品设计。将不同风险级别的数据进行合并,可以得到全面的理赔风险数据,为保险公司制定更有效的风险管理策略提供支持。

35、可选地,步骤s3具体为:

36、步骤s31:对保险产品历史数据进行客户特征提取,从而获得历史客户数据;

37、步骤s32:对历史客户数据进行参保产品数据提取,从而获得客户参保产品数据;

38、步骤s33:对客户参保产品数据进行参保期限统计,从而获得长期客户参保产品数据以及短期客户参保产品数据,并对长期客户参保产品数据以及短期客户参保产品数据进行参保产品比例计算,从而获得客户参保产品比例数据;

39、步骤s34:对客户参保数据进行参保产品数量统计,从而获得客户参保产品数量;

40、步骤s35:对客户参保产品比例数据以及客户参保产品数量进行客户忠诚度划分,从而获得客户忠诚度数据;

41、步骤s36:根据客户忠诚度数据对待评测保险产品数据进行覆盖范围评测,从而获得覆盖范围评测数据。

42、本发明通过提取客户特征,可以了解历史客户的个人和保险相关信息,为后续分析提供数据基础。通过提取客户参保产品数据,可以了解客户的保险购买行为,形成一个客户-产品的关联。了解长期客户和短期客户的参保行为,计算参保产品比例有助于了解客户的保险购买偏好,为产品设计和销售策略提供指导。通过统计参保产品数量,可以了解客户的保险组合情况,为产品推荐和定价提供参考。将客户划分为不同忠诚度层级,可以帮助公司识别高忠诚度客户和低忠诚度客户,从而制定相应的客户关系管理策略。通过评估待评测保险产品的覆盖范围,可以了解产品与不同忠诚度客户的匹配度,为产品改进和定位提供数据支持。

43、可选地,步骤s35中的客户忠诚度划分具体为:

44、对客户参保产品比例数据进行产品比例统计分析,从而获得短期产品高占比客户数据、长期产品高占比客户数据、单调产品客户数据以及同占比客户数据;

45、对客户参保产品数量进行产品数量统计分析,从而获得高额参保数量客户数据以及低额参保数量客户数据;

46、根据长期产品高占比客户数据以及高额参保数量客户数据进行客户交集运算,从而获得第一高忠诚度客户数据;

47、根据短期产品高占比客户数据以及高额参保数量客户数据进行客户交集运算,从而获得第二高忠诚度客户数据;

48、根据同占比客户数据以及高额参保数量客户数据进行客户交集运算,从而获得第三高忠诚度客户数据;

49、根据单调产品客户数据以及高额参保数量客户数据进行客户交集运算,从而获得第四高忠诚度客户数据;

50、根据单调产品客户数据以及低额参保数量客户数据进行客户交集运算,从而获得低忠诚度客户数据;

51、将第一高忠诚度客户数据、第二高忠诚度客户数据、第三高忠诚度客户数据以及第四高忠诚度客户数据进行数据合并,从而获得高忠诚度客户数据,并将高忠诚度客户数据以及低忠诚度客户数据进行数据合并,从而获得客户忠诚度数据。

52、本发明的短期产品高占比客户数据中的这些客户可能更喜欢短期产品,可能需要更频繁的服务或是更容易受到市场变化的影响。长期产品高占比客户数据中的这些客户可能更偏好长期产品,可能需要更稳定的投资或是更注重长期保障。单调产品客户数据中的这些客户可能对长期或者短期类型的产品偏好度较高,可能有更明确的需求,需要重点关注其产品满意度和需求变化。同占比客户数据中的这些客户可能在不同产品类型上的占比相似,可能对不同类型产品都有一定的需求和偏好。高额参保数量客户数据中的这些客户可能购买了多种产品,可能是高净值客户或是对多种保障感兴趣的客户。低额参保数量客户数据中的这些客户可能购买了较少的产品,可能是新客户、小额投资者或是对产品了解不深的客户。通过将不同条件下的客户数据进行交集运算,例如长期产品高占比与高额参保数量客户的交集,可以找到符合多个条件的客户群体,这些客户可能具有更高的忠诚度和更高的投资需求。通过识别单调产品客户和低额参保数量客户的交集,可以发现可能需要额外关注和引导的客户群体,这些客户可能对产品了解不深或是对市场波动更为敏感。将不同忠诚度等级的客户数据进行合并,可以形成一个全面的客户忠诚度数据,有助于制定针对不同忠诚度等级客户的营销策略和服务方案。

53、可选地,步骤s36具体为:

54、步骤s361:对待评测保险产品数据进行特征提取,从而获得待评测产品期限数据以及待评测产品保费数据;

55、步骤s362:根据客户忠诚度数据对保险产品历史数据进行客户历史参保产品数据提取,从而获得客户历史参保产品数据;

56、步骤s363:对客户历史参保产品数据进行产品期限占比计算,从而获得客户历史产品期限占比数据,并根据待评测产品期限数据对客户历史产品期限占比数据进行期限覆盖度计算,从而获得客户期限覆盖度数据;

57、步骤s364:对客户历史参保产品数据进行产品保费占比计算,从而获得客户历史产品保费占比数据,并对客户历史参保产品数据进行平均保费计算,从而获得客户平均保费数据;

58、步骤s365:对待评测产品保费数据以及客户平均保费数据进行保费离散度计算,从而获得保费离散度数据;根据保费离散度数据对客户历史产品保费占比数据进行保费覆盖度计算,从而获得客户保费覆盖度数据;

59、步骤s366:根据客户保费覆盖度数据以及客户期限覆盖度数据对客户历史参保产品数据进行产品覆盖范围评测,从而获得覆盖范围评测数据。

60、本发明通过提取待评测保险产品的特征,可以了解到待评测产品的期限和保费分布情况,为后续的分析提供基础数据。通过使用客户忠诚度数据,可以筛选出客户的历史参保产品,了解客户在过去购买的不同保险产品,为后续的分析提供数据基础。客户历史产品期限占比数据和和期限覆盖度数据有助于评估客户历史上投保产品的期限分布情况,并确定待评测产品的期限是否与客户历史保单期限相匹配,提供了客户对不同期限产品的偏好度。客户历史产品保费占比和平均保费数据可用于了解客户在过去购买的产品的保费分布情况,以及客户的平均保费水平。这对于评估客户的支付能力和保费偏好非常有帮助。通过分析客户历史产品保费占比和平均保费数据,可以评估客户的支付能力和风险承受能力。这有助于保险公司更好地管理风险,制定合理的定价策略,并确保保险产品的可持续性和盈利能力。通过评估客户历史参保产品数据和保费覆盖度数据,可以更好地了解客户的保险需求和偏好,并为客户提供更个性化、精准的服务。这有助于建立长期稳固的客户关系,提升客户满意度和忠诚度。通过对客户历史产品覆盖范围的评测,可以评估产品在满足客户需求方面的表现,并为产品推广和营销提供参考依据。这有助于优化销售策略和业绩评估体系,提高销售效率和产品推广的成功率。

61、可选地,步骤s4具体为:

62、步骤s41:对待评测保险产品数据进行缴纳期特征提取,从而获得产品缴纳期数据;

63、步骤s42:根据产品缴纳期数据进行产品默认交互频率计算,从而获得待测产品默认交互频率数据;

64、步骤s43:对保险产品历史数据进行产品缴纳期特征提取以及交互频率特征提取,从而获得历史产品缴纳期数据以及历史产品实际交互频率数据;

65、步骤s44:对历史产品缴纳期数据、历史产品实际交互频率数据以及待测产品默认交互频率数据进行客户交互体验评测,从而获得交互体验评测数据。

66、本发明通过提取产品的缴纳期特征,可以了解产品的缴费周期和方式,进而为后续的交互频率计算和客户交互体验评测提供基础数据。有助于评估产品的灵活性和可定制性,了解客户在缴费方面的偏好,从而为产品定制和推广提供参考依据。计算出待测产品的默认交互频率有助于了解客户与产品的交互程度,进而为产品设计和销售策略提供参考。可以基于交互频率数据评估产品的使用频率和客户参与度,为产品改进和市场定位提供指导。通过提取历史产品的缴纳期特征和实际交互频率数据,可以对比待测产品的特征,了解产品的优劣势和市场竞争力。有助于发现历史产品在缴费周期和交互频率方面的表现,为产品改进和优化提供参考意见。通过客户交互体验评测,可以了解客户对产品缴费期限和交互频率的态度和偏好,从而为产品改进和市场推广提供指导。可以评估产品在实际使用过程中客户的满意度和体验感受,为产品设计和服务提升提供改进建议。

67、可选地,步骤s44具体为:

68、步骤s441:根据历史产品缴纳期数据进行默认交互频率计算,从而获得历史产品默认交互频率数据;

69、步骤s442:对历史产品默认交互频率数据以及历史产品实际交互频率数据进行差值见,从而获得历史产品交互差值数据;

70、步骤s443:根据历史产品交互差值数据对保险产品历史数据进行差值产品数据提取,从而获得交互差值产品数据;

71、步骤s444:对交互差值产品数据以及待评测保险产品数据进行相似度计算,从而获得产品相似度数据,并根据产品相似度数据对交互差值产品数据进行高相似度产品数据提取,从而获得高相似度产品数据;

72、步骤s445:基于高相似度产品数据对待评测保险产品数据进行实际交互频率预测,从而获得待测产品实际交互频率预测数据;

73、步骤s446:根据待测产品默认交互频率数据以及待测产品实际交互频率预测数据进行默认交互占比计算,从而获得交互体验评测数据。

74、本发明通过历史数据中的缴纳期信息计算默认交互频率,了解过去产品的平均客户互动频率,为比较和分析提供基准数据。有助于发现产品在过去的客户互动中的一般性趋势,为产品设计和市场推广提供参考依据。通过计算默认交互频率和实际交互频率之间的差异,可以识别历史产品在客户互动方面的变化和趋势,帮助理解客户实际使用产品的模式。提供了用于后续分析的交互差值数据,有助于发现客户对产品的实际需求和期望。通过对历史产品的交互差值数据进行提取,可以得到一组反映客户互动变化的产品数据,有助于深入了解产品的演化过程和客户互动的动态性。通过相似度计算,可以识别历史产品和待评测产品之间的相似性,为产品定位、改进和市场推广提供参考。提取高相似度产品数据有助于找到与待评测产品有相似客户互动模式的历史产品,为后续预测和评估提供基础。利用高相似度产品的历史互动数据,可以预测待测产品的实际客户互动频率,为产品推出后的预期互动提供依据。提供了待测产品未来可能的客户互动模式,有助于产品设计和市场策略的制定。通过计算默认交互频率和实际交互频率的占比,可以评估产品的客户互动体验,发现客户是否按照预期频繁地与产品进行互动。有助于识别产品在客户体验方面的优势和改进点,为产品推广和服务提升提供参考。

75、可选地,本说明书还提供一种保险产品的评测系统,用于执行如上所述的一种保险产品的评测方法,该保险产品的评测系统包括:

76、风险评测模型构建模块,用于获取保险产品历史数据,并对保险产品历史数据进行理赔风险评测,从而获得历史理赔风险数据;基于历史理赔风险数据构建理赔风险评测模型;

77、理赔风险评测模块,用于获取待评测保险产品数据,通过理赔风险评测模型对待评测保险产品数据进行理赔风险评测,从而获得理赔风险评测数据;

78、覆盖范围评测模块,用于对保险产品历史数据进行客户特征提取,从而获得历史客户数据,并对历史客户数据进行客户忠诚度分类,从而获得客户忠诚度数据;根据客户忠诚度数据对待评测保险产品数据进行覆盖范围评测,从而获得覆盖范围评测数据;

79、交互体验评测模块,用于对待评测保险产品数据进行产品默认交互频率计算,从而获得待测产品默认交互频率数据,并对待测产品默认交互频率数据以及保险产品历史数据进行客户交互体验评测,从而获得交互体验评测数据;

80、产品综合性评测模块,用于根据理赔风险评测数据、覆盖范围评测数据以及交互体验评测数据进行保险产品综合性评测,从而获得保险产品评测报告。

81、本发明的保险产品的评测系统,该系统能够实现本发明任意一种保险产品的评测方法,用于联合各个模块之间的操作与信号传输的媒介,以完成保险产品的评测方法,系统内部模块互相协作,从而提高了保险产品评估结果的准确性。

- 还没有人留言评论。精彩留言会获得点赞!