用于经由代理保证人处理支付交易的方法、系统和计算机程序产品与流程

1.本公开涉及处理支付交易,并且在一些非限制性实施例或方面中,涉及一种用于经由代理保证人处理支付交易的方法、系统和计算机程序产品。

背景技术:

2.某些商家,包括经由商家网站销售商品和/或服务的某些商家,仅接受信用卡作为支付方法。此限制对于许多可能具有借记卡和/或银行账户但不具有信用卡的用户来说是个问题,因为这些用户没有能够与仅接受信用卡(credit

‑

only)的商家发起支付交易的支付装置。现有系统并未提供使用户能够仍然使用其借记卡或银行账户与仅接受信用卡的商家进行支付交易的有效解决方案。

技术实现要素:

3.根据一些非限制性实施例或方面,一种用于经由代理保证人处理支付交易的方法包括:使用至少一个处理器接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;使用至少一个处理器将持有请求(hold request)传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;以及使用至少一个处理器将授权请求传送到与所述借记账户相关联的发行方系统。

4.在一些非限制性实施例或方面中,所述保证人数据可以包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。所述方法还可以包括:使用至少一个处理器基于所述保证人数据将消息传送到所述保证人的计算装置;以及使用至少一个处理器从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。所述消息可以包括与所述用户相关联的用户标识数据,并且可以促使所述保证人的所述计算装置生成所述响应消息。所述方法还可以包括:使用至少一个处理器从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;以及使用至少一个处理器将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。在结算所述支付交易期间,所述交易金额可以从所述借记账户转移到与所述支付交易相关联的商家的账户。

5.在一些非限制性实施例或方面中,所述方法可以包括:使用至少一个处理器从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;以及使用至少一个处理器将第二授权请求传送到与所述信用账户相关联的所述发行方系

统。在结算所述支付交易期间,所述交易金额可以从所述信用账户转移到与所述支付交易相关联的商家的账户。

6.根据一些非限制性实施例或方面,一种用于经由代理保证人处理支付交易的系统,所述系统包括被编程或配置成进行以下操作的至少一个处理器:接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;将持有请求传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;以及将授权请求传送到与所述借记账户相关联的发行方系统。

7.在一些非限制性实施例或方面中,所述保证人数据可以包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。所述至少一个处理器还可以被编程或配置成:基于所述保证人数据将消息传送到所述保证人的计算装置;并且从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。所述消息可以包括与所述用户相关联的用户标识数据,并且可以促使所述保证人的所述计算装置生成所述响应消息。所述至少一个处理器还可以被编程或配置成:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;并且将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。在结算所述支付交易期间,所述交易金额可以从所述借记账户转移到与所述支付交易相关联的商家的账户。

8.在一些非限制性实施例或方面中,所述至少一个处理器还可以被编程或配置成:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;并且将第二授权请求传送到与所述信用账户相关联的所述发行方系统。在结算所述支付交易期间,所述交易金额可以从所述信用账户转移到与所述支付交易相关联的商家的账户。

9.根据一些非限制性实施例或方面,一种用于经由代理保证人处理支付交易的计算机程序产品,所述计算机程序产品包括至少一个非瞬态计算机可读介质,所述至少一个非瞬态计算机可读介质包括一个或多个指令,所述一个或多个指令在由至少一个处理器执行时使所述至少一个处理器:接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;将持有请求传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;并且将授权请求传送到与所述借记账户相关联的发行方系统。

10.在一些非限制性实施例或方面中,所述保证人数据可以包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。所述一个或多个指令可以使所述至少一个处理器:基于所述保证人数据将消息传送到所述保证人的计算装置;并且从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。所述消息可以包括与所

述用户相关联的用户标识数据,并且可以促使所述保证人的所述计算装置生成所述响应消息。所述一个或多个指令可以使所述至少一个处理器:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;并且将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。在结算所述支付交易期间,所述交易金额可以从所述借记账户转移到与所述支付交易相关联的商家的账户。

11.在一些非限制性实施例或方面中,所述一个或多个指令可以使所述至少一个处理器:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;并且将第二授权请求传送到与所述信用账户相关联的所述发行方系统。在结算所述支付交易期间,所述交易金额可以从所述信用账户转移到与所述支付交易相关联的商家的账户。

12.在以下编号的条款中阐述其它实施例或方面:

13.条款1:一种用于经由代理保证人处理支付交易的方法,包括:使用至少一个处理器接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;使用至少一个处理器将持有请求传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;以及使用至少一个处理器将授权请求传送到与所述借记账户相关联的发行方系统。

14.条款2:根据条款1所述的方法,其中所述保证人数据包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。

15.条款3:根据条款1或2所述的方法,还包括:使用至少一个处理器基于所述保证人数据将消息传送到所述保证人的计算装置;以及使用至少一个处理器从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。

16.条款4:根据条款1至3所述的方法,其中所述消息包括与所述用户相关联的用户标识数据,并且促使所述保证人的所述计算装置生成所述响应消息。

17.条款5:根据条款1至4中任一项所述的方法,还包括:使用至少一个处理器从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;以及使用至少一个处理器将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。

18.条款6:根据条款1至5中任一项所述的方法,其中在结算所述支付交易期间,所述交易金额从所述借记账户转移到与所述支付交易相关联的商家的账户。

19.条款7:根据条款1至6中任一项所述的方法,还包括:使用至少一个处理器从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;以及使用至少一个处理器将第二授权请求传送到与所述信用账户相关联的所述发行方系统。

20.条款8:根据条款1至7中任一项所述的方法,其中在结算所述支付交易期间,所述交易金额从所述信用账户转移到与所述支付交易相关联的商家的账户。

21.条款9:一种用于经由代理保证人处理支付交易的系统,所述系统包括被编程或配置成进行以下操作的至少一个处理器:接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;将持有请求传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;以及将授权请求传送到与所述借记账户相关联的发行方系统。

22.条款10:根据条款9所述的系统,其中所述保证人数据包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。

23.条款11:根据条款9或10所述的系统,其中所述至少一个处理器还被编程或配置成:基于所述保证人数据将消息传送到所述保证人的计算装置;并且从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。

24.条款12:根据条款9至11所述的系统,其中所述消息包括与所述用户相关联的用户标识数据,并且促使所述保证人的所述计算装置生成所述响应消息。

25.条款13:根据条款9至12中任一项所述的系统,其中所述至少一个处理器还被编程或配置成:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;并且将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。

26.条款14:根据条款9至13中任一项所述的系统,其中在结算所述支付交易期间,所述交易金额从所述借记账户转移到与所述支付交易相关联的商家的账户。

27.条款15:根据条款9至14中任一项所述的系统,其中所述至少一个处理器还被编程或配置成:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;并且将第二授权请求传送到与所述信用账户相关联的所述发行方系统。

28.条款16:根据条款9至15中任一项所述的系统,其中在结算所述支付交易期间,所述交易金额从所述信用账户转移到与所述支付交易相关联的商家的账户。

29.条款17:一种用于经由代理保证人处理支付交易的计算机程序产品,所述计算机程序产品包括至少一个非瞬态计算机可读介质,所述至少一个非瞬态计算机可读介质包括一个或多个指令,所述一个或多个指令在由至少一个处理器执行时使所述至少一个处理器:接收与交易金额的支付交易相关联的交易请求,其中所述支付交易与用户相关联,所述交易请求包括:支付装置数据,其与所述用户的支付装置相关联,所述支付装置与借记账户相关联;以及保证人数据,其标识与信用账户相关联的保证人;将持有请求传送到与所述信用账户相关联的发行方系统,以使与所述信用账户相关联的所述发行方系统针对所述交易金额的至少一部分对所述信用账户进行持有;并且将授权请求传送到与所述借记账户相关联的发行方系统。

30.条款18:根据条款17所述的计算机程序产品,其中所述保证人数据包括同与所述信用账户相关联的支付装置相关联的支付装置数据和与所述保证人相关联的联系数据中的至少一个。

31.条款19:根据条款17或18所述的计算机程序产品,其中所述一个或多个指令使所述至少一个处理器:基于所述保证人数据将消息传送到所述保证人的计算装置;并且从所述保证人的所述计算装置接收响应消息,其中所述响应消息包括同与所述信用账户相关联的支付装置相关联的支付装置数据。

32.条款20:根据条款17至19中任一项所述的计算机程序产品,其中所述消息包括与所述用户相关联的用户标识数据,并且促使所述保证人的所述计算装置生成所述响应消息。

33.条款21:根据条款17至20中任一项所述的计算机程序产品,其中所述一个或多个指令使所述至少一个处理器:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权批准;并且将持有解除消息传送到与所述信用账户相关联的所述发行方系统,所述持有解除消息被配置成使与所述信用账户相关联的所述发行方系统解除对所述信用账户的所述持有。

34.条款22:根据条款17至21中任一项所述的计算机程序产品,其中在结算所述支付交易期间,所述交易金额从所述借记账户转移到与所述支付交易相关联的商家的账户。

35.条款23:根据条款17至22中任一项所述的计算机程序产品,其中所述至少一个处理器还被编程或配置成:从与所述借记账户相关联的所述发行方系统接收授权响应,其中所述授权响应包括授权拒绝;并且将第二授权请求传送到与所述信用账户相关联的所述发行方系统。

36.条款24:根据条款17至23中任一项所述的计算机程序产品,其中在结算所述支付交易期间,所述交易金额从所述信用账户转移到与所述支付交易相关联的商家的账户。

37.在参考附图考虑以下描述和所附权利要求书时,本公开的这些和其它特征和特性以及相关结构元件和各部分的组合的操作方法和功能以及制造经济性将变得更加显而易见,所有附图形成本说明书的部分,其中相似附图标号在各图中标示对应部分。然而,应明确地理解,各图仅用于说明和描述目的,并非旨在作为本公开的限制的定义。如在说明书中和权利要求书中所用,除非上下文另外明确规定,否则单数形式“一”和“所述”包括复数指示物。另外,除非另外明确陈述,否则短语“基于”希望意味着“至少部分地基于”。

附图说明

38.下文参考所附示意图中示出的非限制性示例性实施例更详细地解释本公开的额外优点和细节,在附图中:

39.图1示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的系统的示意图;

40.图2示出根据一些非限制性实施例或方面的商家网站支付界面的图形用户界面;

41.图3示出根据一些非限制性实施例或方面的商家网站上的代理结账界面的图形用户界面;

42.图4示出根据一些非限制性实施例或方面的保证人授权界面的图形用户界面;

43.图5示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的方法的过程流程图;

44.图6示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的

方法的过程流程图;

45.图7示出根据一些非限制性实施例或方面的用于结算通过代理保证人发起的支付交易的系统的示意图;并且

46.图8示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的方法的步骤图。

具体实施方式

47.下文出于描述的目的,术语“端”、“上”、“下”、“右”、“左”、“竖直”、“水平”、“顶部”、“底部”、“横向”、“纵向”以及其衍生词应涉及本公开如其在附图中的定向。然而,应理解,除了明确指定相反情况之外,本公开可以采用各种替代变化和步骤序列。还应理解,附图中所说明的以及在以下说明中描述的特定装置和过程仅仅是本公开的示例性实施例或方面。因此,与本文公开的实施例或方面有关的特定尺寸和其它物理特性不应被视为限制。

48.如本文所使用,术语“账户数据”是指关于一个或多个用户的一个或多个账户的任何数据。账户数据可以包括例如一个或多个账户标识符、用户标识符、交易历史、余额、信用额度、发行方机构标识符等。

49.如本文所使用,术语“账户标识符”可包括与用户账户相关联的一种或多种类型的标识符(例如,pan、主账号、卡号、支付卡号、令牌等)。在一些非限制性实施例中,发行方机构可向用户提供账户标识符(例如,pan、令牌等),其唯一地标识与所述用户相关联的一个或多个账户。账户标识符可以在支付装置(例如,便携式支付工具、支付卡、信用卡、借记卡等)上体现,和/或可以是传送到用户的电子信息,用户可以使用所述电子信息来进行电子支付。在一些非限制性实施例中,账户标识符可以是原始账户标识符,其中原始账户标识符在创建与账户标识符相关联的账户时提供给用户。在一些非限制性实施例中,账户标识符可以是在原始账户标识符提供给用户之后被提供给用户的账户标识符(例如,补充账户标识符)。例如,如果原始账户标识符被遗忘、被盗等,则补充账户标识符可提供给用户。在一些非限制性实施例中,账户标识符可直接或间接与发行方机构相关联,使得账户标识符可以是映射到pan或其它类型的标识符的令牌。账户标识符可以是文数字、字符和/或符号的任何组合等。发行方机构可以与唯一地标识发行方机构的银行标识号(bin)相关联。

50.如本文所使用,术语“收单方机构”可指由交易服务提供商授权和/或批准以使用与交易服务提供商相关联的支付装置发起交易(例如,支付交易)的实体。收单方机构可发起的交易可包括支付交易(例如,购买、原始信用证交易(oct)、账户资金交易(aft)等)。在一些非限制性实施例中,收单方机构可以是金融机构,例如银行。如本文所使用,术语“收单方系统”可指由收单方机构或代表收单方机构操作的一个或多个计算机系统、计算机装置、软件应用程序等。

51.如本文中所使用,术语“有卡交易”可以指使用支付装置发起的支付交易,其中持卡人在使用支付装置发起支付交易时实际上会呈现支付装置。有卡交易的非限制性实例是在具有实体pos系统的实体零售商店处发起的支付交易,在此期间持卡人实际上会将支付装置呈现给商家。

52.如本文所使用,术语“无卡交易”或“cnp交易”可以指使用支付装置发起的支付交易,其中持卡人在使用支付装置发起支付交易时实际上没有或不会呈现支付装置。cnp交易

的非限制性实例包括由邮件、传真或通过电话或因特网发起的交易。

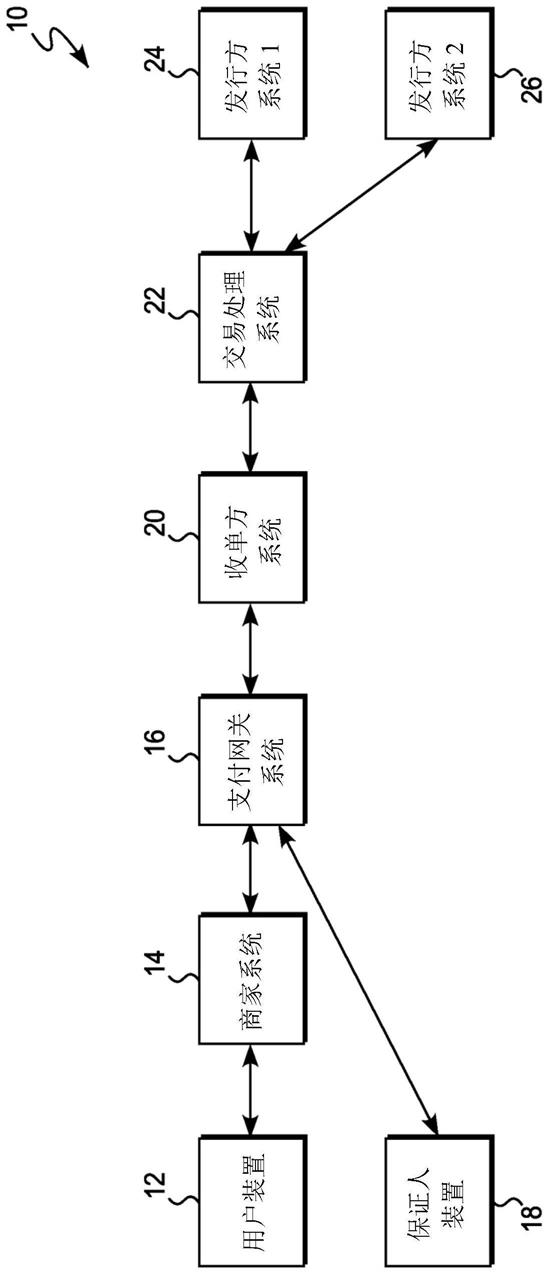

53.如本文所使用,术语“通信”和“传送”可指信息(例如,数据、信号、消息、指令、命令等)的接收、接纳、发送、转移、提供等。一个单元(例如,装置、系统、装置或系统的组件、其组合等)与另一单元通信意味着所述一个单元能够直接或间接地从所述另一单元接收信息和/或向所述另一单元发送信息。这可指在本质上有线和/或无线的直接或间接连接(例如,直接通信连接、间接通信连接等)。另外,尽管所发送的信息可以在第一单元与第二单元之间被修改、处理、中继和/或路由,但这两个单元也可以彼此通信。例如,即使第一单元被动地接收信息且不会主动地将信息发送到第二单元,第一单元也可以与第二单元通信。作为另一实例,如果至少一个中间单元(例如,位于第一单元与第二单元之间的第三单元)处理从第一单元接收的信息并且将处理后的信息传送到第二单元,则第一单元可以与第二单元通信。在一些非限制性实施例中,消息可以指代包括数据的网络包(例如,数据包等)。应当理解,可能有许多其它布置。

54.如本文所使用,术语“计算装置”可以指被配置成处理数据的一个或多个电子装置。在一些示例中,计算装置可以包括接收、处理和输出数据的必要组件,例如处理器、显示器、存储器、输入装置、网络接口等。计算装置可以是移动装置。作为示例,移动装置可以包括蜂窝电话(例如,智能电话或标准蜂窝电话)、便携式计算机、可穿戴装置(例如,手表、眼镜、镜片、衣物等)、个人数字助理(pda)和/或其它类似装置。计算装置还可以是台式计算机或其它形式的非移动计算机。

55.如本文所使用,术语“发行方机构”可指例如银行的一个或多个实体,其向客户提供账户以进行交易(例如支付交易),例如发起贷记和/或借记支付。例如,发行方机构可以向客户提供唯一地标识与所述客户相关联的一个或多个账户的账户标识符,例如主账号(pan)。账户标识符可在例如支付卡的实体金融工具等支付装置上实施,和/或可以是电子的且用于电子支付。术语“发行方系统”是指由发行方机构或代表发行方机构操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的服务器计算机。例如,发行方系统可以包括用于授权交易的一个或多个授权服务器。

56.如本文所使用,术语“商家”可指基于例如支付交易之类的交易向客户提供商品和/或服务或者对商品和/或服务的使用权的个人或实体。术语“商家”或“商家系统”还可指由商家或代表商家操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的服务器计算机。如本文所使用,术语“销售点(pos)系统”可以指由商家用来与客户进行支付交易的一个或多个计算机和/或外围装置,包括一个或多个读卡器、近场通信(nfc)接收器、rfid接收器和/或其它非接触收发器或接收器、基于接触的接收器、支付终端、计算机、服务器、输入装置,和/或可用于发起支付交易的其它类似装置。

57.如本文所使用,术语“支付装置”可以指支付卡(例如,信用卡或借记卡)、礼品卡、智能卡、智能介质、工资卡、医疗保健卡、腕带、包含账户数据的机器可读介质、钥匙链装置或挂扣、rfid应答器、零售商折扣或会员卡、蜂窝电话、电子钱包移动应用程序、个人数字助理(pda)、寻呼机、安全卡、计算机、访问卡、无线终端、应答器等。在一些非限制性实施例中,支付装置可包括存储信息(例如账户标识符、账户持有者姓名等)的易失性或非易失性存储器。

58.如本文所使用,术语“支付网关”可以指实体和/或由此类实体或代表此类实体操

作的支付处理系统,所述实体(例如商家服务提供商、支付服务提供商、支付服务商、与收单方有合约的支付服务商、支付集合人(payment aggregator)等)向一个或多个商家提供支付服务(例如交易服务提供商支付服务、支付处理服务等)。支付服务可以与由交易服务提供商管理的支付装置的使用相关联。如本文所使用,术语“支付网关系统”可以指由支付网关或代表支付网关操作的一个或多个计算机系统、计算机装置、服务器、服务器群组等。

59.如本文所使用,术语“服务器”可以指或包括由互联网等网络环境中的多方操作或促进所述多方的通信和处理的一个或多个计算装置,但应了解,可通过一个或多个公共或专用网络环境促进通信,并且可能有各种其它布置。此外,在网络环境中直接或间接通信的多个计算装置(例如服务器、销售点(pos)装置、移动装置等可构成“系统”。如本文所使用,对“服务器”或“处理器”的提及可以指陈述为执行先前步骤或功能的先前所述服务器和/或处理器、不同的服务器和/或处理器,和/或服务器和/或处理器的组合。例如,如在说明书和权利要求书中所使用,陈述为实施第一步骤或功能的第一服务器和/或第一处理器可指代陈述为实施第二步骤或功能的相同或不同服务器和/或处理器。

60.如本文所使用,术语“交易服务提供商”可指从商家或其它实体接收交易授权请求且在一些情况下通过交易服务提供商与发行方机构之间的协议来提供支付保证的实体。例如,交易服务提供商可包括例如之类的支付网络,或处理交易的任何其它实体。术语“交易处理系统”可指由交易服务提供商或代表交易服务提供商操作的一个或多个计算机系统,例如执行一个或多个软件应用程序的交易处理服务器。交易处理服务器可以包括一个或多个处理器,并且在一些非限制性实施例中,可以由交易服务提供商或代表交易服务提供商操作。

61.如本文中所使用,术语“用户界面”或“图形用户界面”是指生成的显示,例如用户可以直接或间接(例如,通过键盘、鼠标、触摸屏等)与其交互的一个或多个图形用户界面(gui)。

62.本公开的非限制性实施例或方面涉及一种用于经由代理保证人处理支付交易的方法、系统和计算机程序产品。非限制性实施例或方面使没有信用账户的用户能够使用其借记账户发起与仅接受信用账户的商家的支付交易。通过提供具有信用账户的代理保证人,用户能够使用其借记账户发起支付交易,并且使借记账户成为在结算期间针对交易金额从其中转移资金的账户。本公开的非限制性实施例或方面在处理支付交易期间利用发送到保证人装置的非常规消息,这使得保证人能够查看支付交易的细节,输入与其信用账户相关联的支付装置数据,作为保证人授权支付交易和/或作为保证人拒绝交易。本文所描述的参与处理支付交易的系统之间传送的各种交易消息可以被修改以包含支付交易正在作为代理保证人支付交易(在本文中也可互换地称为“代理支付交易”或“代理交易”)进行处理的指示符,其中指示符使得经由代理保证人支付交易协议(在本文中也称为“代理交易协议”)处理支付交易。非限制性实施例或方面使得能够在处理支付交易期间对保证人的信用账户进行持有,这允许首先尝试使用与用户的借记账户相关联的银行账户处理交易。在这种新布置的情况下,即使是与仅接受信用卡的商家,也可以使用借记账户来支付交易金额。响应于使用用户的借记账户成功处理支付交易,可以解除对保证人的信用账户的持有。如果经由与用户的借记账户相关联的银行账户进行的处理失败了,则非限制性实施例或方面使得用户的信用账户能够用于支付交易。

63.参考图1,示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的系统10。系统10可以包括与用户(例如,消费者)相关联的用户装置12,所述用户装置与由提供商品和/或服务的商家或代表提供商品和/或服务的商家操作的商家系统14(例如,商家pos系统)通信。用户装置12可以与商家系统14通信以在用户与商家之间发起支付交易。用户装置12可以包括能够发起与商家系统12的支付交易的计算装置。在一些非限制性实施例或方面中,用户可以通过实际上将支付装置(例如,借记卡)呈现给商家来发起与商家系统14的支付交易。支付装置可以包括同与待用于处理支付交易的借记账户相关联的用户的支付装置相关联的支付装置数据,例如账户标识符(例如,pan)、卡验证值(cvv)代码、pin号、到期日期等。支付交易可以是(例如,经由商家网站或商家应用程序发起的)有卡交易或无卡交易。

64.参考图1

‑

4,支付交易可以是根据代理交易协议执行的经由代理交易的支付。在一些非限制性实施例或方面中,商家可以仅接受信用账户以发起支付交易和/或商家可以不接受与借记账户相关联的支付装置。代理交易协议允许不具有信用账户的用户使用其借记账户和具有信用账户的保证人与此商家发起支付交易。

65.参考图2,在发起支付交易期间,用户可以指示支付交易是经由代理交易的支付,以使得系统10根据代理交易协议处理支付交易。在一些非限制性实施例或方面中,在发起支付交易期间,可以提示用户选择支付方法。图2示出非限制性实例,其中提示用户在商家网站(或商家应用程序或商家pos装置的用户界面,作为其它非限制性实例)上发起支付交易以在结账用户界面30上选择支付方法。结账用户界面30可以包括与用户相关联的用户数据32,例如用户姓名、用户联系数据(例如,住宅地址、收货地址、电话号码、传真号码、电子邮件地址、社交媒体称呼等)等。结账用户界面30可以包括同与支付交易相关联的订单相关联的订单数据34。订单数据34可以包括商家数据(例如,商家名称、商家联系数据、商家类别代码等)、与商家的商品和/或服务相关联的价格、运费和手续费、税费、总价格、与商品相关联的数据(例如,商品类型、商品名称、与商品相关联的upc代码、商品数量等)等。结账用户界面30可以包括可选选项36,以允许用户(例如,经由用户装置12和/或商家pos装置等)指示支付交易将作为经由代理交易的支付进行处理。使得用户能够经由图2所示的代理交易发起支付的结账用户界面30的布置仅是示例性的,并且可以采取许多不同形式。

66.参考图3,响应于用户经由结账用户界面30(图2)上的代理可选选项36选择支付,用户装置12或其它计算装置(例如,商家pos装置)可以显示代理结账界面40。代理结账界面40可以显示用户数据32的至少一部分。代理结账界面40可以使得用户能够提供与用户的借记账户相关联的用户的支付装置(例如,借记卡)相关联的支付装置数据42。代理结账界面40可以允许用户提供保证人数据44。保证人数据44可以是能够标识与信用账户相关联的保证人(例如,具有信用账户的个人)的任何数据。保证人数据44可以包括保证人姓名、保证人联系数据(例如,住宅地址、电话号码、传真号码、电子邮件地址、社交媒体称呼等)等。在一些非限制性实施例或方面中,代理结账界面40可以使得用户能够提供与保证人的信用账户相关联的支付装置数据。用户可以提交提供到代理结账界面40的数据以发起支付交易。

67.在一些非限制性实施例或方面中,为了将支付交易作为代理交易进行处理,可以提示用户使用认证方法来认证他/她的身份。认证方法可以包括双因素认证方法,例如一次性密码(otp)双因素认证过程。用户的认证可以确保代理交易不会被欺诈性地发起。

68.再次参考图1,响应于用户与商家之间发起的支付交易,商家系统14可以生成消息(下文称为“交易请求”)并且将所述交易请求传送到由与商家相关联的支付网关或代表与商家相关联的支付网关操作的支付网关系统16。交易请求可以包括同与借记账户相关联的用户的支付装置相关联的支付装置数据。交易请求还可以包括标识与信用账户相关联的保证人的保证人数据。交易请求可以包括用于根据代理交易协议处理支付交易的其它数据。交易请求可以包括指示支付交易是代理交易的数据,这使得根据代理交易协议处理交易。

69.响应于接收到交易请求,支付网关系统16可以生成消息(下文称为“保证人请求”)并且将所述保证人请求传送到与保证人相关联的保证人装置18。保证人可以是由用户指定的个人或实体,并且可以使用由用户提供的联系数据将保证人请求传送到保证人装置18。保证人装置18可以是计算装置。保证人请求可以基于交易请求中的保证人数据。图1的非限制性实例示出支付网关系统16生成和传送保证人请求,并且随后从保证人装置18接收保证人响应;然而,保证人请求可以由系统10的一个或多个其它组件生成和传送,并且由所述系统的一个或多个其它组件接收保证人响应,所述一个或多个其它组件例如商家系统14、收单方系统20、交易处理系统22、用户的支付装置的发行方系统24、保证人的支付装置的发行方系统26,或这些系统组件的一些组合。

70.参考图4,保证人装置18可以响应于接收到保证人请求而显示保证人授权界面50。保证人授权界面50可以显示保证人数据44的至少一部分和/或使保证人能够提供保证人数据44。保证人授权界面可以显示与支付交易相关联的请求者数据52。请求者数据可以包括用户数据32的至少一部分,使得保证人被告知谁在请求支付交易的保证人。请求者数据52还可以包括与支付交易相关联的细节,例如订单数据34的至少一部分,使得向保证人通知关于与支付交易相关联的相关细节。

71.保证人授权界面50可以使保证人能够提供同与保证人的信用账户相关联的保证人的支付装置(例如,信用卡)相关联的支付装置数据54。支付装置数据54可以包括与支付装置相关联的账户标识符(例如,pan)、cvv代码、到期日期等。支付装置数据54可以包括待用于使用保证人的支付装置将支付交易作为信用交易进行处理的数据。

72.保证人授权界面50可以包括授权选项56,以授权使用保证人的支付装置以作为代理交易进行支付交易,并且根据代理交易协议发起进一步处理。保证人授权界面50可以包括拒绝选项58,以拒绝使用保证人的支付装置以作为代理交易进行支付交易,并且根据代理交易协议终止进一步处理。

73.参考图1和4,在一些非限制性实施例或方面中,保证人选择拒绝选项58可以使保证人装置18生成消息并且将所述消息传送到支付网关系统16(下文称为“保证人响应”)。保证人响应可以包括保证人根据代理交易协议拒绝处理支付交易的指示符,并且可能使得支付交易终止。支付网关系统16可以将保证人拒绝支付交易的通知消息传送到商家系统14和/或用户装置12,使得支付交易已被终止。

74.参考图1和4,在一些非限制性实施例或方面中,保证人提供支付装置数据54并且选择授权选项56可以使保证人装置18生成消息(下文称为“保证人响应”)并且将所述消息传送到支付网关系统16。保证人响应可以包括同与信用账户相关联的保证人的支付装置相关联的支付装置数据54。保证人响应可以包括保证人根据代理交易协议授权处理支付交易的指示符。

75.在一些非限制性实施例或方面中,为了将支付交易作为代理交易进行处理,可以提示保证人使用认证方法来认证他/她的身份。认证方法可以包括双因素认证方法,例如一次性密码(otp)双因素认证过程。保证人的认证可以确保代理交易不会被欺诈性地发起。

76.继续参考图1,响应于保证人响应包括对继续处理代理交易的授权,支付网关系统16可以生成并且传送消息(以下称为“处理消息”),以使得由与商家相关联的收单方或代表所述收单方操作的收单方系统20、由与用户和/或保证人的支付装置相关联的交易服务提供商或代表所述交易服务提供商操作的交易处理系统22、由用户的支付装置的发行方或代表所述发行方操作的发行方系统24和/或由保证人的支付装置的发行方或代表所述发行方操作的发行方系统26根据代理交易协议处理代理交易。

77.处理消息可以包括待传送到与保证人的支付装置相关联的发行方系统26的持有请求,所述持有请求使发行方系统26针对与支付交易相关联的交易金额对保证人的信用账户进行持有,如下文所描述。持有请求可以包括所请求的对保证人的信用账户持有的时长。在一些非限制性实施例或方面中,在持有时长到期时,可以自动地解除持有。在一些非限制性实施例或方面中,在持有时长到期时,系统10可以使用保证人的信用账户处理代理支付交易。处理消息可以包括授权请求,所述授权请求使用户的支付装置的发行方系统24和/或保证人的支付装置的发行方系统26确定与支付交易相关联的授权决定,如下文所描述。处理消息可以包括支付交易是根据代理交易协议进行处理的代理交易的指示符。

78.继续参考图1,支付网关系统16可以将处理消息传送到与商家相关联的相关收单方系统20。收单方系统20可以生成消息(下文称为“第二处理消息”)并且将所述消息传送到相关交易处理系统22。交易处理系统22可以是与用户的支付装置相关联的交易处理系统和/或与保证人的支付装置相关联的交易处理系统。在一些非限制性实施例中,用户的支付装置和保证人的支付装置可以与相同的交易处理系统或单独的交易处理系统相关联。第二处理消息可以包括处理消息的至少一部分。第二处理消息可以包括支付交易是根据代理交易协议进行处理的代理交易的指示符。

79.继续参考图1,交易处理系统22可以将消息(下文称为“持有请求”)传送到保证人的支付装置的发行方系统26。持有请求可以使保证人的支付装置的发行方系统26针对交易金额的至少一部分对保证人的信用账户进行持有。持有请求可以包括支付交易是根据代理交易协议进行处理的代理交易的指示符。在一些非限制性实施例或方面中,持有请求可以使保证人的支付装置(例如,与信用账户相关联)的发行方系统26确定与交易金额的支付交易相关联的初始授权决定(还如下文所描述的替代授权决定的实例)。初始授权决定可用于批准交易、拒绝交易和/或至少部分地批准交易。在一些非限制性实施例中,拒绝授权决定或至少部分地拒绝可能使得支付交易的处理终止。在一些非限制性实施例中,批准授权决定可能使得允许代理支付交易进行处理以完成(例如,授权、清算和结算)。在一些非限制性实施例中,初始授权决定不是由保证人的支付装置的发行方系统26响应于持有请求而确定的。

80.保证人的支付装置的发行方系统26可以将响应于对保证人的信用账户进行持有而生成的消息(下文称为“持有响应”)传送到交易处理系统22。持有响应可以包括已经针对交易金额的至少一部分对保证人的信用账户进行持有的指示符。持有响应可以包括初始授权决定。

81.继续参考图1,响应于接收到持有响应和/或同时传送持有请求,交易处理系统22可以将消息(下文称为“授权请求”)传送到用户的支付装置的发行方系统24。授权请求可以包括支付交易是根据代理交易协议进行处理的代理交易的指示符。授权请求可以使用户的支付装置(例如,与借记账户相关联)的发行方系统24确定与交易金额的支付交易相关联的授权决定。授权决定可用于批准交易、拒绝交易和/或至少部分地批准交易。授权决定可以基于交易金额和用户的借记账户中可用的资金(例如,用户的账户中足以覆盖交易金额的资金)来确定。用户的支付装置的发行方系统24可以将消息(下文称为“授权响应”)传送到交易处理系统22。授权响应可以包括授权决定。交易处理系统22可以基于授权响应继续根据代理交易协议来处理代理交易。

82.响应于用户的支付装置的发行方系统24批准交易金额的支付交易,交易处理系统22可以继续使用用户的支付装置来处理支付交易。交易处理系统22可以生成消息(下文称为“持有解除消息”)并且将所述消息传送到保证人的支付装置的发行方系统26,以使保证人的支付装置的发行方系统26针对交易金额的部分解除对保证人的信用账户的持有。交易处理系统22可以使交易金额的资金从用户的借记账户转移,并且转移到商家的账户以结算支付交易。

83.响应于用户的支付装置的发行方系统24拒绝交易金额的支付交易,交易处理系统22可以继续使用保证人的支付装置来处理支付交易。交易处理系统22可以生成消息(下文称为“替代授权消息”)并且将所述消息传送到保证人的支付装置的发行方系统26,以使保证人的支付装置的发行方系统26确定支付交易的交易金额的替代授权决定。替代授权决定可用于批准交易、拒绝交易和/或至少部分地批准交易。保证人的支付装置的发行方系统26可以将消息(下文称为“替代授权响应”)传送到交易处理系统22。替代授权响应可以包括替代授权决定。响应于批准支付交易的替代授权决定,交易处理系统22可以使交易金额的资金从与保证人相关联的信用账户(例如,保证人的债权人的账户)转移到商家的账户以结算支付交易。

84.在一些非限制性实施例或方面中,交易处理系统22可以使交易金额的资金从与保证人相关联的信用账户(例如,保证人的债权人的账户)转移到商家的账户以结算支付交易,而无需在交易处理系统22与保证人的支付装置的发行方系统26之间传送替代授权消息和替代授权响应。这可以响应于批准交易的初始授权决定构成保证人的支付装置的发行方系统26的替代授权决定而发生。以此方式,在响应于用户的支付装置的发行方系统24拒绝支付交易而将授权请求发送到用户的支付装置的发行方系统24之前,保证人的支付装置的发行方系统26可以预先授权交易金额的支付交易。

85.响应于用户的支付装置的发行方系统24仅批准交易金额的一部分的支付交易,交易处理系统22可以继续使用用户的支付装置处理交易金额的一部分的支付交易,并且使用保证人的支付装置处理交易金额的其余部分的支付交易。交易处理系统22可以生成持有解除消息并且将所述持有解除消息传送到保证人的支付装置的发行方系统26,以使保证人的支付装置的发行方系统26解除针对由用户的支付装置覆盖的交易金额的部分对保证人的信用账户的持有。交易处理系统22可以使由用户的支付装置覆盖的交易金额的资金从用户的借记账户转移,并且转移到商家的账户以结算支付交易。如先前所描述,交易金额的其余部分可以由保证人的信用账户覆盖,使得交易处理系统22可以使由保证人的支付装置覆盖

的交易金额的其余部分的资金从与保证人相关联的信用账户(例如,保证人的债权人的账户)转移到商家的账户以结算支付交易。

86.继续参考图1,交易处理系统22可以将消息(下文称为“处理响应”)传送到收单方系统20。处理响应可以包括与处理支付交易相关联的数据。处理响应可以包含用户的支付装置的发行方系统24的授权决定和/或保证人的支付装置的发行方系统26的授权决定。处理响应可以包含标识或可用于确定是否使用用户的支付装置、保证人的支付装置或用户和保证人的支付装置的一些组合来完成支付交易的数据。

87.继续参考图1,收单方系统20可以将消息(下文称为“第二处理响应”)传送到支付网关系统16。第二处理响应可以包括处理响应的至少一部分。支付网关系统16可以将通知消息传送到商家系统14、用户装置12和/或保证人装置18,所述通知消息可以包括处理响应的至少一部分以向商家、保证人和/或用户通知代理交易如何处理到完成,包括结算。

88.继续参考图1,在用于经由代理保证人处理支付交易的系统10的非限制性实例中,示出支付网关系统16、收单方系统20和交易处理系统22。在一些非限制性实施例或方面中,描述为由支付网关系统16、收单方系统20和/或交易处理系统22中的一个执行的任何功能可以替代地由这些组件中的另一组件执行。此外,在一些非限制性实施例或方面中,支付网关系统16、收单方系统20和交易处理系统22中的一个可以从系统中省略,并且与此类省略的组件相关联的功能可以由未被省略的组件中的另一组件执行。在一些非限制性实施例或方面中,可以省略收单方系统20和支付网关系统16,使得交易处理系统22执行描述为与收单方系统20和支付网关系统16相关联的功能。

89.参考图5,示出根据一些非限制性实施例或方面的用于使用用户的支付装置经由代理保证人处理支付交易的方法60。在步骤s1处,用户装置12可以通过提供上面存储有与借记账户相关联的支付装置数据的用户的支付装置来发起与商家系统14的代理保证人支付交易。用户可以指定保证人数据,所述保证人数据标识具有用于处理代理支付交易的信用账户的保证人,以发起与商家系统14的代理支付交易。在步骤s2处,商家系统14可以生成交易请求并且将所述交易请求传送到支付网关系统16。

90.在步骤s3处,支付网关系统16可以生成保证人请求并且将所述保证人请求传送到保证人装置18。在步骤s4处,保证人装置18可以生成保证人响应并且将所述保证人响应传送到支付网关系统16,并且保证人响应可以包括与保证人的信用账户相关联的支付装置数据。

91.在步骤s5处,支付网关系统16可以将处理消息传送到收单方系统20。在步骤s6处,收单方系统20可以将第二处理消息传送到交易处理系统22。

92.在步骤s7处,交易处理系统可以将持有请求传送到保证人支付装置的发行方系统26,以使得保证人支付装置的发行方系统26针对交易金额的至少一部分对保证人的信用账户进行持有。在步骤s8处,保证人支付装置的发行方系统26可以针对交易金额的部分对保证人的信用账户进行持有,并且可以生成持有响应并且将所述持有响应传送到交易处理系统22。

93.在步骤s9处,交易处理系统22可以将授权请求传送到用户的支付装置的发行方系统24以使用户的支付装置的发行方系统24确定与代理支付交易相关联的授权决定。在步骤s10处,用户的支付装置的发行方系统24可以确定授权决定是批准交易金额的代理支付交

易,并且生成包括批准授权决定的授权响应并且将所述授权响应传送到交易处理系统22。

94.在步骤s11处,交易处理系统22可以将持有解除消息传送到保证人支付装置的发行方系统26,以使保证人支付装置的发行方系统26针对交易金额的部分解除对保证人的信用账户的持有。

95.在步骤s12处,交易处理系统22可以将处理响应传送到收单方系统20。在步骤s13处,收单方系统20可以将第二处理响应传送到支付网关系统16。

96.在步骤s14处,支付网关系统16可以将消息传送到商家系统14以向商家系统14通知代理支付交易已被批准。消息可以向商家系统14通知代理支付交易正在使用用户的借记账户进行处理。

97.在步骤s15处,商家系统14可以将消息传送到用户装置12以向用户装置12通知代理支付交易已被批准。消息可以向用户装置12通知代理支付交易正在使用用户的借记账户进行处理。在一些非限制性实施例或方面中,支付网关系统16可以经由商家系统14通知用户装置12。

98.在步骤s16处,支付网关系统16可以将消息传送到保证人装置18以向保证人装置18通知代理支付交易已被批准。消息可以向保证人装置18通知代理支付交易正在使用用户的借记账户进行处理。

99.参考图6,示出根据一些非限制性实施例或方面的用于使用保证人的支付装置经由代理保证人处理支付交易的方法70。关于步骤p1

‑

p9,每个步骤分别与结合图5描述的步骤s1

‑

s9中的每个步骤相同。

100.在步骤p10处,用户的支付装置的发行方系统24可以确定授权决定是拒绝交易金额的代理支付交易,并且生成包括拒绝授权决定的授权响应并且将所述授权响应传送到交易处理系统22。拒绝授权决定可以基于用户的借记账户没有足够的资金来覆盖交易金额。

101.在步骤p11处,交易处理系统22可以将替代授权消息传送到保证人支付装置的发行方系统26,以使保证人支付装置的发行方系统26确定与代理支付交易相关联的授权决定。在步骤p12处,保证人的支付装置的发行方系统26可以确定授权决定是批准交易金额的代理支付交易,并且生成包括批准授权决定的替代授权响应并且将所述替代授权响应传送到交易处理系统22。在一些非限制性实施例或方面中,可以在用户的支付装置的发行方系统24确定其授权决定是拒绝代理支付交易之前和/或之后(在步骤p9

‑

p10中)执行步骤p11和p12。在一些非限制性实施例或方面中,步骤p11和p12可以与步骤p7和p8同时执行。

102.在步骤p13处,交易处理系统22可以将处理响应传送到收单方系统20。在步骤p14处,收单方系统20可以将第二处理响应传送到支付网关系统16。

103.在步骤p15处,支付网关系统16可以将消息传送到商家系统14以向商家系统14通知代理支付交易已被批准。消息可以向商家系统14通知代理支付交易正在使用保证人的信用账户进行处理。

104.在步骤p16处,商家系统14可以将消息传送到用户装置12以向用户装置12通知代理支付交易已被批准。消息可以向用户装置12通知代理支付交易正在使用保证人的信用账户进行处理。在一些非限制性实施例或方面中,支付网关系统16可以经由商家系统14通知用户装置12。

105.在步骤p17处,支付网关系统16可以将消息传送到保证人装置18以向保证人装置

18通知代理支付交易已被批准。消息可以向保证人装置18通知代理支付交易正在使用保证人的信用账户进行处理。

106.参考图7,示出根据一些非限制性实施例或方面的用于结算使用代理保证人发起的支付交易的系统80。系统80可以包括结算处理器82,所述结算处理器由支付网关、收单方、交易服务提供商以及用户和/或保证人的支付装置的发行方中的至少一个操作或代表它们的至少一个操作。在一些非限制性实施例或方面中,结算处理器82可以与支付网关系统16、收单方系统20、交易处理系统22、用户的支付装置的发行方系统24以及保证人的支付装置的发行方系统26中的至少一个进行通信,并且从这些系统中的至少一个接收消息,以使结算处理器82结算代理支付交易。在一些非限制性实施例或方面中,商家系统14、支付网关系统16和收单方系统20中的至少一个可以将结算文件(直接或间接地)传送到结算处理器82以使代理支付交易根据代理交易协议进行结算。

107.结算处理器82可以与代理支付交易中与商家相关联的商家账户84、代理支付交易中与用户相关联的用户账户86(例如,用户的借记账户),和/或代理支付交易中与保证人相关联的保证人账户88(例如,保证人的债权人的账户)通信,以便能够将资金转移到商家账户84、用户账户86,和/或保证人账户88和/或从所述商家账户、所述用户账户,和/或所述保证人账户转移资金以实行资金转移(例如,结算代理支付交易)。

108.继续参考图7,在代理支付交易将使用用户的支付装置进行处理的一些非限制性实施例或方面中,结算处理器82可以与用户账户86和商家账户84通信,以将交易金额的资金从用户账户86转移到商家账户84以结算支付交易。在代理支付交易将使用保证人的支付装置进行处理的一些非限制性实施例或方面中,结算处理器82可以与保证人账户88和商家账户84通信,以将交易金额的资金从保证人账户88转移到商家账户84以结算支付交易。在代理支付交易将使用用户的支付装置处理交易金额的一部分并且使用保证人的支付装置处理交易金额的其余部分的一些非限制性实施例或方面中,结算处理器82可以与用户账户86、保证人账户88和商家账户84通信以将交易金额的部分的资金从用户账户86转移到商家账户84,并且将交易金额的其余部分的资金从保证人账户88转移到商家账户84,以结算支付交易。

109.继续参考图7,在一些非限制性实施例或方面中,响应于用户请求根据代理交易协议处理支付交易和/或响应于根据代理交易协议成功地处理支付交易,结算处理器82可以将额外代理交易处理费用(超出交易金额)从用户账户86转移到保证人账户88和商家账户84中的至少一个。

110.参考图8,示出根据一些非限制性实施例或方面的用于经由代理保证人处理支付交易的方法90。在步骤92处,支付网关系统16、收单方系统20和/或交易处理系统22可以接收与交易金额的支付交易相关联的交易请求。支付交易可以与用户相关联。交易请求可以包括与用户的支付装置和借记账户相关联的支付装置数据和标识与信用账户相关联的保证人的保证人数据。

111.在步骤94处,支付网关系统16、收单方系统20和/或交易处理系统22可以基于保证人数据将消息(保证人请求)传送到保证人装置18。

112.在步骤96处,支付网关系统16、收单方系统20和/或交易处理系统22可以从保证人装置18接收响应消息(保证人响应)。保证人响应可以包括同与保证人的信用账户相关联的

支付装置相关联的支付装置数据。

113.在步骤98处,支付网关系统16、收单方系统20,和/或交易处理系统22可以将持有请求传送到保证人的支付装置的发行方系统26,以使得保证人的支付装置的发行方系统26针对交易金额的至少一部分对保证人的信用账户进行持有。

114.在步骤100处,支付网关系统16、收单方系统20,和/或交易处理系统22可以将授权请求传送到用户的支付装置的发行方系统24。

115.在另一非限制性实施例或方面中,一种用于经由代理保证人处理支付交易的计算机程序产品包括至少一个非瞬态计算机可读介质,所述非瞬态计算机可读介质包括程序指令,所述程序指令在由至少一个处理器执行时使至少一个处理器执行先前描述的方法中的一个。至少一个处理器可以包括以下各项中的至少一个:商家系统14、支付网关系统16、收单方系统20、交易处理系统22、用户的支付装置的发行方系统24以及保证人的支付装置的发行方系统26。

116.尽管已出于说明的目的而基于当前被认为是最实用和优选的实施例详细描述了本公开,但应理解,此类细节仅用于所述目的,并且本公开不限于所公开实施例,而相反,旨在涵盖在所附权利要求书的精神和范围内的修改和等同布置。例如,应理解,本公开预期,在可能的范围内,任何实施例的一个或多个特征可以与任何其它实施例的一个或多个特征组合。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1