一种基于信用证的数据处理方法、装置及设备与流程

1.本发明实施例涉及数据处理技术领域,尤其涉及一种基于信用证的数据处理方法、装置及设备。

背景技术:

2.信用证,是指银行根据买方的请求,开给卖方的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权卖方在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指定地点收取货物。现有的贸易融资通常为客户正常申请授信,建立贸易融资额度,然后1)使用客户贸易融资额度,发起单一产品合同签订,提供抵质押品、保证金等作为担保;2)使用客户贸易融资额度,签订贸易融资额度合同,规划不同融资产品,同时,发放贷款事项选择具体产品发放,提供质抵押品、保证金等作为担保方式。

3.现有的上述融资业务数据处理方法中由于不存在使用信用证作为融资业务的担保凭证,使得融资业务的处理方法手段单一,效率低下。

技术实现要素:

4.本发明实施例提供一种基于信用证的数据处理方法、装置及设备,解决了现有技术中贸易融资业务的处理方法较为单一,且效率低下技术问题。

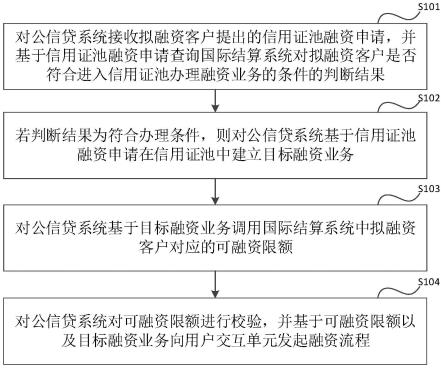

5.第一方面,本发明实施例提供了一种基于信用证的数据处理方法,所述数据处理方法包括:

6.对公信贷系统接收拟融资客户提出的信用证池融资申请,并基于所述信用证池融资申请查询国际结算系统对所述拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,其中,所述信用证池指储存并被调用其储存的信用证进行金融业务服务的模块;

7.若所述判断结果为符合办理条件,则所述对公信贷系统基于所述信用证池融资申请在所述信用证池中建立目标融资业务;

8.所述对公信贷系统基于所述目标融资业务调用所述国际结算系统中所述拟融资客户对应的可融资限额;

9.所述对公信贷系统对所述可融资限额进行校验,并基于所述可融资限额以及所述目标融资业务向用户交互单元发起融资流程。

10.第二方面,本发明实施例还提供了一种基于信用证的数据处理装置,所述数据处理装置包括国际结算系统、信用证池、对公信贷系统以及用户交互单元;

11.所述国际结算系统用于获取拟融资客户的信用证信息,并基于所述信用证信息确认所述拟融资客户是否符合进入所述信用证池办理融资业务的条件,生气判断结果,其中,所述信用证池指储存并被调用其储存的信用证进行金融业务服务的模块;

12.所述国际结算系统还用于若所述判断结果为符合,则将所述拟融资客户的业务状

态更改为进入所述信用证池的状态,并基于所述信用证信息计算所述拟融资客户的可融资限额;

13.所述对公信贷系统用于接收所述拟融资客户提出的信用证池融资申请,并基于所述信用证池融资申请查询国际结算系统对所述拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,若所述判断结果为符合,则基于所述信用证池融资申请在所述信用证池中建立目标融资业务;

14.所述对公信贷系统还用于基于所述目标融资业务调用所述国际结算系统中所述拟融资客户对应的可融资限额,对所述可融资限额进行校验,并基于所述可融资限额以及所述目标融资业务向所述用户交互单元发起融资流程;

15.所述用户交互单元用于实现所述国际结算系统与所述对公信贷系统之间的通信连接,并用于接收业务人员的控制指令以完成所述融资流程。

16.第三方面,本发明实施例还提供了一种基于信用证的数据处理设备,所述基于信用证的数据处理设备包括:

17.一个或多个处理器;

18.存储装置,用于存储一个或多个程序;

19.当所述一个或多个程序被所述一个或多个处理器执行,使得所述一个或多个处理器实现如本发明实施例第一方面任意的基于信用证的数据处理方法。

20.第四方面,本发明实施例还提供了一种计算机可读存储介质,其上存储有计算机程序,该程序被处理器执行时实现如本发明实施例第一方面任意的基于信用证的数据处理方法。

21.第五方面,本发明实施例还提供了一种计算机程序产品,包括计算机程序,所述计算机程序在被处理器执行时实现如本发明实施例第一方面任意的基于信用证的数据处理方法。

22.本发明实施例公开了一种基于信用证的数据处理方法、装置及设备,数据处理方法包括:对公信贷系统接收拟融资客户提出的信用证池融资申请,并基于信用证池融资申请查询国际结算系统对拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果;若判断结果为符合办理条件,则对公信贷系统基于信用证池融资申请在信用证池中建立目标融资业务;对公信贷系统基于目标融资业务调用国际结算系统中拟融资客户对应的可融资限额;对公信贷系统对可融资限额进行校验,并基于可融资限额以及目标融资业务向用户交互单元发起融资流程。本技术通过直接使用信用证进行融资,解决了现有技术中贸易融资业务的处理方法较为单一,且效率低下技术问题的技术问题,实现了提高融资业务处理方法的处理效率以及处理多样性的技术效果。

附图说明

23.图1是本发明实施例提供的一种基于信用证的数据处理方法的流程图;

24.图2是本发明实施例提供的另一种基于信用证的数据处理方法的流程图;

25.图3是本发明实施例提供的又一种基于信用证的数据处理方法的流程图;

26.图4是本发明实施例提供的又一种基于信用证的数据处理方法的流程图;

27.图5是本发明实施例提供的一种基于信用证的数据处理装置的结构图;

28.图6为本发明实施例提供的一种基于信用证的数据处理设备的结构示意图。

具体实施方式

29.下面结合附图和实施例对本发明作进一步的详细说明。可以理解的是,此处所描述的具体实施例仅仅用于解释本发明,而非对本发明的限定。另外还需要说明的是,为了便于描述,附图中仅示出了与本发明相关的部分而非全部结构。

30.需要说明的是,本发明的说明书和权利要求书及附图中的术语“第一”、“第二”等是用于区别不同对象,而不是用于限定特定顺序。本发明下述各个实施例可以单独执行,各个实施例之间也可以相互结合执行,本发明实施例对此不作具体限制。

31.图1是本发明实施例提供的一种基于信用证的数据处理方法的流程图。该基于信用证的数据处理方法可适用于所有需要进行贸易融资的业务场景。该基于信用证的数据处理方法可以由基于信用证的数据处理装置来执行,该装置可以采用硬件和/或软件的方式来实现,并一般可集成于服务器中。本技术技术方案中对数据的获取、存储、使用、处理等均符合国家法律法规的相关规定。

32.如图1所示,该基于信用证的数据处理方法具体包括如下步骤:

33.s101,对公信贷系统接收拟融资客户提出的信用证池融资申请,并基于信用证池融资申请查询国际结算系统对拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,其中,信用证池指储存并被调用其储存的信用证进行金融业务服务的模块。

34.s102,若判断结果为符合办理条件,则对公信贷系统基于信用证池融资申请在信用证池中建立目标融资业务。

35.具体地,对公信贷系统中设置有业务申请模块,为了满足拟融资客户能够利用信用证进行融资的业务需求,业务申请模块中可以进行添加业务特征的操作,当对公信贷系统接收到拟融资客户提出的信用证池融资业务申请之后,首先会查询国际结算系统中对于拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,如果判断结果为不符合进入信用证池办理融资业务的条件,则对公信贷系统会向拟融资客户返回“不符合办理条件”的提示信息,若判断结果为符合进入信用证池办理融资业务的条件,则业务申请模块中会“勾选”信用证池业务,如果信用证池内有匹配的相应的信用证业务,则对公信贷系统在勾选之后会展示信用证池业务详情,同时还会展示办理信用证池业务需要符合的业务要求,并在其中建立一个目标融资业务;若信用证池内不具有相应的信用证业务,则对公信贷系统提示“信用证池内无匹配的信用证业务”。

36.其中,信用证池是预先设置的利用信用证进行金融业务服务的模块,该模块可以设置在国际结算系统中,也可以根据需要单独设置,并与国际结算系统通信连接。

37.s103,对公信贷系统基于目标融资业务调用国际结算系统中拟融资客户对应的可融资限额。

38.s104,对公信贷系统对可融资限额进行校验,并基于可融资限额以及目标融资业务向用户交互单元发起融资流程。

39.具体地,对公信贷系统在建立起目标融资业务之后,基于该目标融资业务从国际结算系统处调用该拟融资客户的对应的可融资限额,然后基于融资本金+融资利息+融资费用《=min[信用证的金融机构限额确定可融资限额]的规则对可融资限额进行校验,若校验

未通过,则提示“未通过信用证池限额校验,请查询原因重新发起业务”,若校验成功,则基于信用证池下具体的融资产品授信品质向用户交互但由于发起融资流程。

[0040]

通常情况下,在用户交互单元被发起一项融资流程之后,为拟融资客户办理融资业务的业务人员通过用户交互单元来执行该融资流程,已实现基于信用证进行融资业务办理的过程。

[0041]

本技术通过直接使用信用证进行融资,使得在融资过程中,自动不占用拟融资客户的融资额度,而占用信用证承兑行的额度,解决了现有技术中贸易融资业务的处理方法较为单一,且效率低下技术问题的技术问题,再使用信用证池内确定的信用证的到期收款权作为还款来源担保,实现了提高融资业务处理方法的处理效率以及处理多样性的技术效果。

[0042]

在上述各技术方案的基础上,图2是本发明实施例提供的另一种基于信用证的数据处理方法的流程图,如图2所示,在s101对公信贷系统查询国际结算系统对拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果之前,该基于信用证的数据处理方法还包括:

[0043]

s201,国际结算系统获取拟融资客户的信用证信息,并基于信用证信息判断拟融资客户是否符合进入信用证池办理融资业务的条件,生成判断结果。

[0044]

具体地,国际结算系统中设置有信用证池业务模块,当信用证池业务模块接收到信用证入池申请之后,会相应的获取拟融资客户的信用证信息,并基于该信用证信息查询出符合入池要求的信用证进一步确认明细条件,即确认该信用证是否符合进入信用证池办理融资业务的条件,以进一步核实该拟融资客户的融资资格。

[0045]

s202,若判断结果为符合,则国际结算系统将拟融资客户的业务状态更改为进入信用证池的状态,并基于信用证信息计算拟融资客户的可融资限额。

[0046]

具体地,在确认出该拟融资客户符合进入信用证池办理融资业务的条件之间之后,国际结算系统会将该拟融资客户的业务状态勾选为“入池”状态,即进入信用证池的状态,然后根据信用证信息中的信用证限额计算拟融资客户可以通过信用证进行融资的可融资限额。

[0047]

可选地,国际结算系统基于信用证信息计算拟融资客户的可融资限额包括:国际结算系统获取信用证信息所对应的信用证的金融机构限额,并基于融资本金、融资利息以及融资费用之和小于或等于信用证的金融机构限额确定可融资限额,其中,可融资限额小于等于融资本金。

[0048]

具体来说,可融资限额的计算需要满足以下规则:融资本金+融资利息+融资费用《=min[信用证的金融机构限额确定可融资限额],其中,信用证的金融机构限额确定可融资限额可以为国际结算系统基于业务人员所勾选的业务明细的可用金额之和或信用证的开证行/保兑行的金融机构额度。

[0049]

在上述各技术方案的基础上,图3是本发明实施例提供的又一种基于信用证的数据处理方法的流程图,如图3所示,在s104对公信贷系统向用户交互单元发起融资流程之后,该基于信用证的数据处理方法还包括:

[0050]

s301,用户交互单元执行融资流程。

[0051]

具体地,用户交互单元中配置有不同权限的信用证池的业务操作人员,当用户交

换单元被发起融资流程之后,业务人员可以通过用户交换单元执行该融资流程,例如通过该用户交换单元执行授信审批过程、资格验证过程等融资业务流程。

[0052]

s302,对公信贷系统在用户交互单元完成融资流程之后,将信用证池中目标融资业务的业务状态修改为已融资。

[0053]

具体地,对公信贷系统在业务人员通过用户交换单元完成融资流程之后,将信用证池中目标融资业务的业务状态修改为“已融资”,以标记该目标融资业务的进度。

[0054]

在上述各技术方案的基础上,图4是本发明实施例提供的又一种基于信用证的数据处理方法的流程图,如图4所示,s201具体包括:

[0055]

s401,国际结算系统获取拟融资客户的信用证信息,其中,信用证信息包括以下之一:信用证承兑业务编号、信用证到期付款确认编号、拟融资客户名称信息、拟融资客户编号信息。

[0056]

s402,基于信用证信息查询信用证池中,拟融资客户的信用证是否符合下述条件中的一个或多个:

[0057]

信用证的受益人为拟融资客户;信用证的开证行或保兑行为预设指定银行,或在预设指定银行具有金融机构额度的其他银行;预设指定银行为信用证的通知行、交单行或指定议付行;信用证的开证行/保兑行已承兑或确认到期付款;

[0058]

具体地,国际结算系统能够获取拟融资客户的信用证信息,并依据信用证信息从信用证池中查询该拟融资客户名下的信用证是否符合预先设置的条件,该预先设置的条件主要包括信用证的开证行或保兑行为预设指定银行,或在预设指定银行具有金融机构额度的其他银行;预设指定银行为信用证的通知行、交单行或指定议付行;信用证的开证行/保兑行已承兑或确认到期付款。其中,预设指定银行可以为拟融资银行,也可以为拟融资银行的分支结构,还可以为在拟融资银行有金融机构额度的其他银行。

[0059]

s403,若符合,则拟融资客户符合进入信用证池办理融资业务的条件。

[0060]

具体地,若国际结算系统的查询结果为拟融资客户符合进入信用证池办理融资业务的条件,则将该拟融资客户的业务状态勾选为“入池”状态,即进入信用证池办理融资业务的状态。

[0061]

在上述各技术方案的基础上,在s403国际结算系统确认拟融资客户符合进入信用证池办理融资业务的条件之后,该基于信用证的数据处理方法还包括:用户交互单元对拟融资客户是否符合进入信用证池办理融资业务的条件进行二次审核。

[0062]

具体地,在国际结算系统确认拟融资客户符合进入信用证池办理融资业务的条件,并将该拟融资客户的业务状态勾选为“入池”状态之后,国际结算系统还会将相关的信息提交至用户交互单元,用户交互单元中设置的相应权限的业务人员会对拟融资客户是否符合进入信用证池办理融资业务的条件进行二次审核,即进行复核审核。若复核审核通过,则业务人员会在用户交互单元中相应进行确认操作,则“入池”操作成功。

[0063]

在上述各技术方案的基础上,当拟融资客户的信用证完成相应的融资流程,且融资金额兑现之后,数据处理方法还包括:国际结算系统将拟融资客户的业务状态更改为退出信用证池的状态。

[0064]

具体地,国际结算系统还能够执行“出池”操作,即当拟融资客户名下的信用证完成了相应的融资流程,且融资金额兑现之后,国际结算系统可以自动发出“出池”操作,即将

拟融资客户的业务状态更改为退出信用证池的状态。在出池后,该拟融资客户的业务状态改为“已出池”并推送反转让提示信息,展示《信用证池业务应收款项反转让通知书》等。

[0065]

在上述各技术方案的基础上,当拟融资客户的信用证完成相应的融资流程,且融资金额兑现之后,数据处理方法还包括:用户交互单元将拟融资客户的业务状态更改为退出信用证池的状态。

[0066]

具体地,除了国际结算系统执行的自动“出池”过程外,还能够通过用户交互单元进行手动“出池”操作,具体来说,业务人员通过用户交互单元勾选退出信用证池的选项,即可完成相应的手动“出池”动作。

[0067]

在上述各技术方案的基础上,在用户交互单元将拟融资客户的业务状态更改为退出信用证池的状态之前,该基于信用证的数据处理方法还包括:用户交互单元对拟融资客户进行退出信用证池办理融资业务的资格进行审核。

[0068]

具体地,与“入池”的二次复核审核相似,拟融资客户在进行“出池”操作是国际结算系统也会想用户交互单元发起二次复核审核的请求,用户交互单元在接收到该请求之后,业务人员会通过用户交互单元对其提交的信息进行二次复核审核,并在复核审核通过之后在用户交互单元中相应进行确认操作,则“出池”操作成功。

[0069]

需要说明的是,用户交互单元除了能够对拟融资客户的“入池”和“出池”进行二次审核外,还可以针对信用证限额进行提醒,例如,若信用证池中某信用证已发生融资,则更新信用证单笔业务及池相关信息的同时,向经办的业务人员推送相关信息:“编号xx信用证,付款到期日延长/承兑/到期付款确认金额减少,请联系客户偿还融资”;若信用证池中某信用证未融资,则更新信用证池相关信息,并向经办的业务人员推送相关信息:“编号xx信用证,付款到期日延长/承兑/到期付款确认金额减少,信用证池信息已做更新,请关注”。

[0070]

此外,用户交互单元还可以用于业务人员对信用证池进行管理,包括展示所在归集行/限额设立行的信用证池及业务详情等。

[0071]

在融资流程完成,发放贷款的同时,用户交互单元还可以自动直连银行征信中心的“动产融资统一登记公示系统”,进行动产转让登记,当经办行登记成功后,用户交互单元将业务状态改为“已融资/已登记”;若为登记或者未登记成功,则业务状态改为“已融资/未登记”。

[0072]

图5是本发明实施例提供的一种基于信用证的数据处理装置的结构图,如图5所示,该基于信用证的数据处理装置包括国际结算系统51、信用证池52、对公信贷系统53以及用户交互单元55;

[0073]

国际结算系统51用于获取拟融资客户的信用证信息,并基于信用证信息确认拟融资客户是否符合进入信用证池52办理融资业务的条件,生成判断结果,其中,信用证池52指储存并被调用其储存的信用证进行金融业务服务的模块;

[0074]

国际结算系统51还用于若判断结果为符合,则将拟融资客户的业务状态更改为进入信用证池52的状态,并基于信用证信息计算拟融资客户的可融资限额;

[0075]

对公信贷系统53用于接收拟融资客户提出的信用证池融资申请,并基于信用证池融资申请查询国际结算系统51对拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,若判断结果为符合,则基于信用证池融资申请在信用证池52中建立目标融资业务;

[0076]

对公信贷系统53还用于基于目标融资业务调用国际结算系统51中拟融资客户对应的可融资限额,对可融资限额进行校验,并基于可融资限额以及目标融资业务向用户交互单元55发起融资流程;

[0077]

用户交互单元55用于实现国际结算系统51与对公信贷系统53之间的通信连接,并用于接收业务人员的控制指令以完成融资流程。

[0078]

可选地,在对公信贷系统53向用户交互单元55发起融资流程之后,用户交互单元55还用于执行融资流程;

[0079]

对公信贷系统53在用户交互单元55完成融资流程之后,还用于将信用证池52中目标融资业务的业务状态修改为已融资。

[0080]

可选地,国际结算系统51具体用于:获取拟融资客户的信用证信息,其中,信用证信息包括以下之一:信用证承兑业务编号、信用证到期付款确认编号、拟融资客户名称信息、拟融资客户编号信息;基于信用证信息查询信用证池52中,拟融资客户的信用证是否符合下述条件中的一个或多个:信用证的受益人为拟融资客户;信用证的开证行或保兑行为预设指定银行,或在预设指定银行具有金融机构额度的其他银行;预设指定银行为信用证的通知行、交单行或指定议付行;信用证的开证行/保兑行已承兑或确认到期付款;若符合,则拟融资客户符合进入信用证池52办理融资业务的条件。

[0081]

可选地,在国际结算系统51确认拟融资客户符合进入信用证池52办理融资业务的条件之后,用户交互单元55还用于对拟融资客户是否符合进入信用证池52办理融资业务的条件进行二次审核。

[0082]

可选地,当拟融资客户的信用证完成相应的融资流程,且融资金额兑现之后,国际结算系统51还用于将拟融资客户的业务状态更改为退出信用证池52的状态。

[0083]

可选地,当拟融资客户的信用证完成相应的融资流程,且融资金额兑现之后,用户交互单元55将拟融资客户的业务状态更改为退出信用证池52的状态。

[0084]

可选地,在用户交互单元55将拟融资客户的业务状态更改为退出信用证池52的状态之前,用户交互单元55还用于对拟融资客户进行退出信用证池52办理融资业务的资格进行审核。

[0085]

可选地,国际结算系统51基于信用证信息计算拟融资客户的可融资限额包括:国际结算系统51获取信用证信息所对应的信用证的金融机构限额,并基于融资本金、融资利息以及融资费用之和小于或等于信用证的金融机构限额确定可融资限额,其中,可融资限额小于等于融资本金。

[0086]

本发明实施例所提供的装置,其实现原理及产生的技术效果和前述方法实施例相同,为简要描述,装置实施例部分未提及之处,可参考前述方法实施例中相应内容。

[0087]

本发明实施例提供的基于信用证的数据处理装置,与上述实施例提供的基于信用证的数据处理方法具有相同的技术特征,所以也能解决相同的技术问题,达到相同的技术效果。

[0088]

图6为本发明实施例提供的一种基于信用证的数据处理设备的结构示意图,如图6所示,该基于信用证的数据处理设备包括处理器61、存储器62、输入装置63和输出装置64;基于信用证的数据处理设备中处理器61的数量可以是一个或多个,图6中以一个处理器61为例;基于信用证的数据处理设备中的处理器61、存储器62、输入装置63和输出装置64可以

通过总线或其他方式连接,图6中以通过总线连接为例。

[0089]

存储器62作为一种计算机可读存储介质,可用于存储软件程序、计算机可执行程序以及模块,如本发明实施例中的基于信用证的数据处理方法对应的程序指令/模块(例如,国际结算系统51、信用证池52、对公信贷系统53以及用户交互单元54)。处理器61通过运行存储在存储器62中的软件程序、指令以及模块,从而执行基于信用证的数据处理设备的各种功能应用以及数据处理,即实现上述的基于信用证的数据处理方法。

[0090]

存储器62可主要包括存储程序区和存储数据区,其中,存储程序区可存储操作系统、至少一个功能所需的应用程序;存储数据区可存储根据终端的使用所创建的数据等。此外,存储器62可以包括高速随机存取存储器,还可以包括非易失性存储器,例如至少一个磁盘存储器件、闪存器件、或其他非易失性固态存储器件。在一些实例中,存储器62可进一步包括相对于处理器61远程设置的存储器,这些远程存储器可以通过网络连接至基于信用证的数据处理设备。上述网络的实例包括但不限于互联网、企业内部网、局域网、移动通信网及其组合。

[0091]

输入装置63可用于接收输入的数字或字符信息,以及产生与基于信用证的数据处理设备的用户设置以及功能控制有关的键信号输入。输出装置64可包括显示屏等显示设备。

[0092]

本发明实施例还提供一种包含计算机可执行指令的存储介质,该计算机可执行指令在由计算机处理器执行时用于执行一种基于信用证的数据处理方法。

[0093]

具体地,该基于信用证的数据处理方法包括:

[0094]

对公信贷系统接收拟融资客户提出的信用证池融资申请,并基于信用证池融资申请查询国际结算系统对拟融资客户是否符合进入信用证池办理融资业务的条件的判断结果,其中,信用证池指储存并被调用其储存的信用证进行金融业务服务的模块;

[0095]

若判断结果为符合办理条件,则对公信贷系统基于信用证池融资申请在信用证池中建立目标融资业务;

[0096]

对公信贷系统基于目标融资业务调用国际结算系统中拟融资客户对应的可融资限额;

[0097]

对公信贷系统对可融资限额进行校验,并基于可融资限额以及目标融资业务向用户交互单元发起融资流程。

[0098]

当然,本发明实施例所提供的一种包含计算机可执行指令的存储介质,其计算机可执行指令不限于如上所述的方法操作,还可以执行本发明任意实施例所提供的基于信用证的数据处理方法中的相关操作。

[0099]

通过以上关于实施方式的描述,所属领域的技术人员可以清楚地了解到,本发明可借助软件及必需的通用硬件来实现,当然也可以通过硬件实现,但很多情况下前者是更佳的实施方式。基于这样的理解,本发明的技术方案本质上或者说对现有技术做出贡献的部分可以以软件产品的形式体现出来,该计算机软件产品可以存储在计算机可读存储介质中,如计算机的软盘、只读存储器(read-only memory,rom)、随机存取存储器(random access memory,ram)、闪存(flash)、硬盘或光盘等,包括若干指令用以使得一台计算机设备(可以是个人计算机,服务器,或者网络设备等)执行本发明各个实施例所述的方法。

[0100]

值得注意的是,上述基于信用证的数据处理装置的实施例中,所包括的各个单元

和模块只是按照功能逻辑进行划分的,但并不局限于上述的划分,只要能够实现相应的功能即可;另外,各功能单元的具体名称也只是为了便于相互区分,并不用于限制本发明的保护范围。

[0101]

本发明实施例还提供一种计算机程序产品,该计算机程序产品包括计算机可执行指令,该计算机可执行指令在由计算机处理器执行时用于执行本发明任意实施例所提供的基于信用证的数据处理方法。

[0102]

当然,本技术实施例所提供的计算机程序产品,其计算机可执行指令不限于如上所述的方法操作,还可以执行本发明任意实施例所提供的方法中的相关操作。

[0103]

在本发明实施例的描述中,除非另有明确的规定和限定,术语“安装”、“相连”、“连接”应做广义理解,例如,可以是固定连接,也可以是可拆卸连接,或一体地连接;可以是机械连接,也可以是电连接;可以是直接相连,也可以通过中间媒介间接相连,可以是两个元件内部的连通。对于本领域的普通技术人员而言,可以具体情况理解上述术语在本发明中的具体含义。

[0104]

最后应说明的是,上述仅为本发明的较佳实施例及所运用技术原理。本领域技术人员会理解,本发明不限于这里所述的特定实施例,对本领域技术人员来说能够进行各种明显的变化、重新调整和替代而不会脱离本发明的保护范围。因此,虽然通过以上实施例对本发明进行了较为详细的说明,但是本发明不仅仅限于以上实施例,在不脱离本发明构思的情况下,还可以包括更多其他等效实施例,而本发明的范围由所附的权利要求范围决定。

相关技术

网友询问留言

已有0条留言

- 还没有人留言评论。精彩留言会获得点赞!

1